T

T・Sさん![]()

どんな質問にもとても親切に、丁寧に対応して下さいました。

本当に助かりました。ありがとう御座います。

もらい事故とは、過失割合が0対10で、被害者に一切の過失がない交通事故のことです。過失による減額がないため、被害者は慰謝料や治療費などの損害賠償金を満額請求できます。

しかし、もらい事故では被害者側の任意保険会社が示談交渉を代行できないルールがあり、加害者側もシビアな態度で交渉してくる傾向があります。そのため、対応を誤ると本来受け取れるはずの賠償金が得られず、泣き寝入りに終わるケースも見られます。

この記事では、もらい事故の定義や具体例から、泣き寝入りを防ぐ事故直後の対応、使える保険、賠償金の相場、新車が損傷した場合の補償までを、弁護士の視点で整理して解説します。

目次

はじめに、もらい事故とはどのような事故を指すのか、定義と典型例から確認していきましょう。

もらい事故とは、被害者に一切の過失がない交通事故のことです。過失割合は「被害者0:加害者10」となります。

交通事故では、被害者側にも何らかの過失があるとされるケースが少なくありません。たとえば信号無視や速度違反などのわかりやすい過失のほか、「被害者側にも相手車両との衝突を避ける余地があったはず」といった理由で過失がつくこともあります。

こうした過失が加害者側・被害者側にどの程度あるのかを示したものが過失割合です。被害者にも過失割合がつけば、その割合の分だけ受け取れる賠償金が減額されます(過失相殺)。

一方で、被害者側に一切の落ち度も事故を回避する余地もなかったケースでは、被害者側の過失割合は0とされます。一方的に巻き込まれたという意味で、「もらい事故」と呼ばれます。

もらい事故の典型例は、次のようなものが挙げられます。

もらい事故の典型例

とりわけ追突事故は、もらい事故の典型場面です。2025年の警察庁の統計でも、車両相互事故のうち追突は最多類型(80,229/235,950件)であり、被害者は赤信号で停車していただけ、というケースが多く含まれます(令和7年中の交通事故の発生状況)。

関連記事

・追突事故の被害者がすべき対応│車で追突された(おかまほられた)ら示談金はどうなる?

・交通事故で過失割合が10対0になる場合とは?過失割合を減らす方法も解説

もらい事故では被害者に過失がなく、過失相殺による減額もありません。それにもかかわらず、十分な賠償金を得られず泣き寝入りに至るケースが見られます。その主な理由は次の2点です。

もらい事故が泣き寝入りになりやすい理由

この2点について、詳しくみていきましょう。

もらい事故では自身の保険の示談代行サービスが使えません。過失が0の被保険者に代わって保険会社が示談交渉することは、弁護士法72条が禁じる非弁行為に該当するおそれがあるためです。

被害者は自力で示談交渉することになりますが、加害者側は示談代行サービスを使うのが通常です。交渉のプロである保険担当者を相手にするため、次のような点で不利な立場になりやすい傾向があります。

こうした事情から加害者側に有利な内容で示談が成立してしまい、泣き寝入りとなるおそれがあるのです。

示談交渉でよくあるトラブルについては『交通事故の示談でもめる8ケースと保険会社とのトラブル対策・解決法』もあわせてご覧ください。

もらい事故では、加害者側は通常よりも低めの損害賠償金を提示してきたり、増額交渉を拒むような態度を見せたりすることが多くなる傾向があります。

これは、もらい事故では過失相殺による減額ができないことが背景にあります。加害者側の任意保険会社は支払額を少しでも抑えたいと考えるため、過失相殺ができない以上、損害賠償金そのものを低く抑えようと、厳しい姿勢で交渉してくることがあるのです。

示談代行サービスが使えないだけでも被害者にとっては難しい状況です。さらに加害者側の保険担当者が頑なな態度をとると、被害者は太刀打ちできず、不本意な内容で示談に応じてしまう可能性があります。

もらい事故で泣き寝入りを防ぎ、得をするためには、事故直後の対応が極めて重要です。具体的には、次の8つの対応をおさえておきましょう。

もらい事故の被害者が得をする方法

それぞれの対応について、具体的に見ていきましょう。

事故直後に示談を求めてくる加害者もいますが、その場で示談をするのは避けてください。

物損(車の修理費など)や人損(ケガの治療費、慰謝料など)などの損害額は、事故直後では分かりません。

その場で示談してしまうと、保険が使えなくなったり、追加で示談金を請求したりできなくなります。

交通事故による損害がすべて確定したら、加害者側と示談交渉を行い、損害賠償金の金額を決めることになります。

損害が確定するタイミングは以下のとおりです。

| 事故の種類 | 損害確定のタイミング |

|---|---|

| 後遺障害なしの人身事故 | ケガが完治した |

| 後遺障害ありの人身事故 | 後遺障害等級認定の結果が出た |

| 死亡事故 | 四十九日などの法要が終わった |

| 物損事故 | 修理費用の見積もりが出た |

なお、人身事故の場合、物損部分の示談交渉を人身部分に先立って行うことも多いです。

交通事故の示談をくわしく解説した記事『交通事故の示談とは?示談交渉の流れや示談をうまく進めるための注意点』では、示談の意味や示談交渉する時の注意点を紹介しています。

もらい事故にあったら、必ず警察に通報しましょう。

もらい事故の被害者であっても、事故に関係した車両等の運転者として警察への通報を怠ると、3か月以下の拘禁刑または5万円以下の罰金が科される可能性があります(道路交通法72条)。

また、警察に通報しなかった場合、交通事故証明書が発行できず、適切な損害賠償を受けられなかったり、自分の保険が使えなかったりするおそれもあります。

届出の際には、ケガをしているなら軽微なものであっても人身事故として届け出るのが無難です。

病院で診断書を発行してもらったら、警察に人身事故として届け出をしましょう。

人身事故ではなく物損事故として届け出た場合、慰謝料や治療費を適切に受け取れない可能性があります。

ケガをしたにもかかわらず物損事故として届け出ていた場合は、可能な限り、事故発生から10日以内に人身事故に切り替えるといいでしょう。

関連記事

・交通事故で警察を呼ばないと被害者が損をする?届け出の流れを弁護士が解説

・物損から人身へ切り替え│デメリットは?変更期間や拒否の対処法も解説

もらい事故のあとは、事故現場の様子を写真に撮るなどの証拠保全も重要です。

たとえば、もらい事故が人身事故だった場合は、警察による実況見分という捜査にて、事故現場の確認が行われます。

しかし、警察が到着するまでの間に安全確保のために車両を動かしたり、天候が変わったり、日が暮れて現場の見通しが変わったりすると、正確に事故時の状況を確認できない可能性があります。

その結果、示談交渉などで事故時の状況について、加害者側の虚偽の主張が通ってしまい、被害者側が泣き寝入りせざるを得ない状況になる可能性も否定できません。

そのため、事故を通報して警察の到着を待つ間に、事故現場や事故車両を写真や動画に収めるなど、できるだけ証拠保全をしておきましょう。

交通事故の証拠については『交通事故で集めるべき証拠は?保全の重要性と立証に必要な書類・証明資料』の記事でも詳しく解説しています。

事故直後の一連の対応が終わった後は、自身が加入している保険会社に連絡を入れておきましょう。

もらい事故では、保険担当者に示談を代行してもらうことはできませんが、損害内容に応じて「人身傷害補償保険」「車両保険」「弁護士費用特約」といった保険を利用することは可能です。

そのため、自身の保険会社にも連絡して使える保険の案内を受けておくと、加害者から十分な賠償金を受け取れず、泣き寝入りするような状況になったとしても安心です。

保険会社とのやり取りについてもっと知りたい方は『交通事故の保険会社対応と流れ|相手方とのやりとりに困ったときは?』の記事もご覧ください。

もらい事故の加害者が無保険である場合には、被害者が泣き寝入りになるおそれが高いといえます。

通常、交通事故の賠償金は、加害者側の自賠責保険や任意保険から支払われます。だからこそ、加害者の資力に関係なく、賠償金をきちんと受け取れるのです。

しかし、加害者が無保険の場合は、加害者本人に賠償金を支払ってもらわなければなりません。

自賠責保険は強制加入なので加入している人が多いですが、自賠責保険はあくまでも最低限の補償をするにすぎません。

そのため、足りない分は加害者本人の負担になりますが、資力の問題で速やかに全額回収できるとは限らないのです。

そうした場合は特に、被害者自身の保険の利用が重要となるでしょう。交通事故で使える被害者自身の保険については、本記事内で後ほどくわしく解説します。

もらい事故によるケガが軽いものであったとしても、ケガをした場合はできるだけ早く通院を始めることが大切です。

事故後すぐに通院を始めないと、「被害者が主張するケガは、事故後に別の要因で生じたもの」と保険会社から反論される可能性があるからです。

交通事故の直後は、興奮状態になっていて痛みに気づかないことも多いです。また、むちうちのように後日に症状が出てくる傾向にあるケガもあります。

そのため、「軽いケガだ」「痛い気がするけれど気のせいかもしれない」と思っても、念のため速やかに病院へ行きましょう。

なお、整骨院や接骨院に通いたい場合でも、まずは病院に行き、医師の許可を得たうえで整骨院・接骨院に通いましょう。

関連記事

・交通事故で後から痛みが…対処法と因果関係の立証方法は?判例も紹介

・交通事故で整骨院に通院│慰謝料・治療費などへの影響は?

治療の結果、ケガが完治せず、症状固定と判断され後遺症が残ったら、後遺障害の申請をしましょう。

後遺障害等級認定の審査を受け、後遺障害等級が認定されれば、後遺障害残存に対する補償を受けられるからです。

症状固定と診断された後の対応については『症状固定とは?時期や症状固定と言われたらすべき後遺障害認定と示談』の記事をご覧ください。症状固定の判断時期や後遺障害認定の申請方法について要点をおさえることができます。

もらい事故で損傷した車を修理する場合は、実際に修理する前に加害者側に見積書を提出するなどして、修理内容を伝えておきましょう。

修理をしてから、「その損傷は今回の事故によるものではない」「その修理は必要不可欠とは言えない」などと反論されるのを防ぐためです。

もらい事故で車を修理する流れは、次のとおりです。

なお、修理の見積もりだけ取り、実際には修理しないことも可能です。その場合も修理費を受け取れますが、その金銭をどのように使うかは被害者の自由となります。

実際に修理しない場合、工場によっては見積もりの手数料を請求されることがあるので、その点はあらかじめ留意しておきましょう。

交通事故にあい、「もらい事故かな」と思った場合、念のため事前に弁護士に確認しておくことをおすすめします。

交通事故では事故時の細かい状況まで考慮して過失割合を判断するため、一見もらい事故のように思える事故でも、実はもらい事故ではないといったケースも珍しくありません。

そのことを利用し、本当はもらい事故なのに、「被害者側にも過失がある」と加害者側が主張してくることもあるでしょう。

こうした場合に備え、「本当にもらい事故といえるか」「なぜもらい事故といえるか」を専門家である弁護士に確認しておくと安心です。

弁護士への相談は無料でできることも多いので、気軽に相談してみましょう。

無料法律相談はこちら(24時間365日受付)

タップで電話をかける 電話受付24時間365日全国対応!

電話受付24時間365日全国対応!

もらい事故は被害者側に過失がないため、「被害者側に有利に進められる」「賠償金を全額もらえる」と考える方もいます。しかし、もらい事故ならではの注意点・落とし穴もあります。

もらい事故では、過失相殺による減額はありません。しかし、素因減額によって損害賠償金が減額される可能性はあります。

素因減額とは、被害者にもともと備わっている素因によって事故の損害が拡大した場合、その影響分を、賠償金から差し引くことです。

たとえば、次のようなケースです。

損害のすべてを加害者が補償するのは公平ではないため、素因の影響分だけ賠償金が減額される考え方です。

ただし、どの程度減額されるかについて明確な決まりはなく、交渉で決まります。素因減額の対象でない事案について加害者側が素因減額を主張してくることもあるため、慎重な判断が必要です。

関連記事

・素因減額とは?減額される割合や拒否する方法を解説【判例つき】

もらい事故の被害者は「自分に過失がないのだから、いつでも賠償請求できる」と考えがちですが、損害賠償請求にも時効があるため、放置すると権利を失うおそれがあります。

交通事故の時効期間(民法724条・724条の2)

| 請求の種類 | 時効期間 |

|---|---|

| ケガに関する費目 | 事故翌日から5年 |

| 後遺障害に関する費目 | 症状固定翌日から5年 |

| 加害者が死亡した場合の遺族による請求 | 死亡翌日から5年 |

| 物損事故(車・物の損害) | 事故翌日から3年 |

多くの場合、時効までに示談が成立しますが、「加害者側の保険会社との交渉が長引いている」「後遺障害認定に時間がかかっている」といったケースには注意が必要です。

時効の成立は遅らせることもできるので、時効が迫ってくる前に一度弁護士に相談してみましょう。

もらい事故の場合、被害者側に非がないとはいえ、泣き寝入りせずに適正な賠償金額を得るには弁護士への相談・依頼が重要です。

本当にもらい事故なのか判断するにしても、適正な賠償金額を算定するにしても、加害者側からの素因減額の主張に対抗するにしても、専門的な知識や交渉力が必要になってくるからです。

弁護士に依頼をすると費用が発生しますが、ご自身や家族の保険に弁護士費用特約が付いていれば、弁護士費用を保険会社に負担してもらえます。

実質的に費用をかけずに弁護士を立て、後遺障害認定や示談交渉において専門的なサポートを受けられるので、弁護士費用特約の有無について確認してみてください。

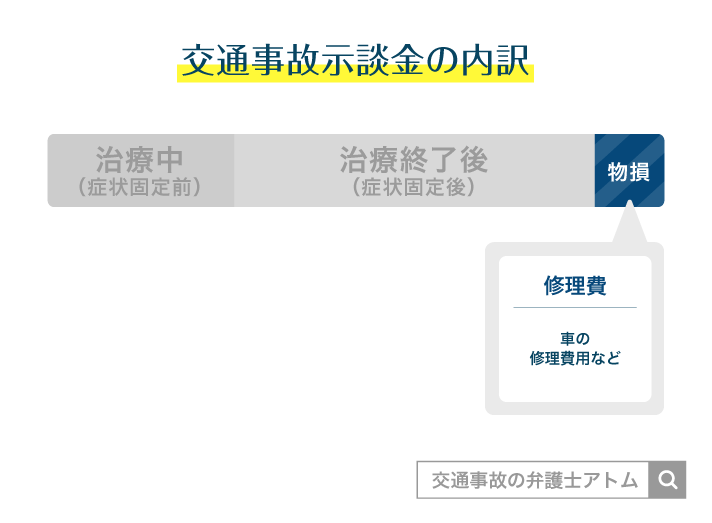

もらい事故で請求できる損害賠償金は、物損事故か人身事故かによって異なります。

物損事故とは「人の身体には被害がなく、車や持ち物が壊れただけの事故」のことを言い、人身事故とは「人の身体に被害があった事故」のことを言います。

それぞれのケースにおける損害賠償金を詳しく見ていきましょう。

物損事故で加害者側に請求できる主な損害賠償金は、次のとおりです。

物損事故の主な損害賠償金

なお、物損事故では原則的に慰謝料を請求できません。慰謝料は「人の身体が被害を受けたことによる精神的苦痛を補償するお金」であるためです。物が壊れたことによる精神的苦痛は、修理費や弁償代を受け取れば慰められるとされています。

過去には、墓石の倒壊やペットの死亡などで慰謝料が認められた裁判例もあります。ただし、物損事故で物損被害による慰謝料が認められる可能性は基本的に低いと考えておくのが現実的です。詳しくは『物損事故で慰謝料がもらえた事例|原則もらえない理由と獲得を目指す方法』の記事で解説しています。

人身事故で加害者側に請求できる主な損害賠償金は、次のとおりです。

物損事故の費目は実費に基づいて計算されることが多いのに対し、人身事故の費目は示談交渉で金額が左右されるものが多くあります。

示談交渉で加害者側の任意保険会社が提示してくる金額は、本来もらえるはずの金額より低くなりがちな点に注意が必要です。

交通事故の慰謝料計算基準には「自賠責基準」「任意保険基準」「弁護士基準」の3つがあります。それぞれの特徴を理解しておくことで、損せずに慰謝料を受け取れる可能性が高くなります。

加害者側の任意保険会社が提示してくる金額は、任意保険基準で計算されたものが大半です。弁護士基準で算定し直すことで、賠償金額が増える可能性があります。

費目ごとの相場額の計算方法については『交通人身事故の賠償金・慰謝料の相場と計算方法!物損事故との違いは何?』の記事もご覧ください。

また、以下の計算機では、損害賠償金のうち、慰謝料と逸失利益の金額を計算できます。加害者側から提示された金額が妥当か知りたい場合は、ぜひお役立てください。

もらい事故のなかでも、車が新車だった場合は、「新車事故で泣き寝入りするしかないのか」と不安に感じる方もいるでしょう。

結論として、新車でもらい事故にあった場合でも、適切な対応をとれば修理費・評価損・買替費用などを請求できる可能性があります。

新車でもらい事故に合った場合、新車そのもので返してもらうことは難しいですが、「評価損」を加害者側に請求できる可能性があります。

評価損とは、車に事故歴や修理歴などが付くことで、市場での取引価格が低下してしまうことに対する補償です。

判例では、事故車が登録から間もない新車であり、価格の高い外国産車や人気の国産車であると評価損が認められる傾向にあります。

新車に買い替える費用を請求できるケースについて詳しく知りたい方は『過失割合10対0の物損事故で新車が損壊…買い替え費用や修理代はどうなる?』の記事をご覧ください。

もらい事故にあい新車が損傷した場合、以下に該当し「全損」と判断されれば、新車の買い替え費用を加害者側に請求できることがあります。

なお、新車の買い替え費用を請求できるといっても、実際に請求できる金額は、「車両の時価額+買い替え諸費用(登録費用、車庫証明費用など)-事故車の売却金額(スクラップ金額)」となるのが基本です。

また、新車の買い替えにあたっては付随して様々な費用がかかりますが、そのすべてを加害者側に請求できるとは限らない点には注意しましょう。

詳しくは、『事故で全損に…相手の保険や車両保険からいくらもらえる?車を買い替える流れ』をご覧ください。

もらい事故では加害者側からの賠償だけでなく、自身の保険を活用することで、補償の手厚さを高めたり、対応をスムーズに進めたりできます。もらい事故で活用できる主な保険は次のとおりです。

もらい事故で活用できる主な保険

| 種類 | 内容 |

|---|---|

| 人身傷害保険 | ケガの治療費や逸失利益等の補償が受けられる自分の保険。 <保険金の目安> ・傷害:120万円 ・死亡・後遺障害:3000万円~無制限 |

| 車両保険 | 車両の修理費等の補償が受けられる自分の保険。 <保険金の目安> ・新車:購入時の時価額+オプション費用+消費税 ・中古車:時価額 |

| 弁護士費用特約 | 自分や家族の自動車保険等に付帯する特約。弁護士費用が補償される。 <保険金の目安> ・法律相談:10万円 ・弁護費用:300万円 |

ここでは、人身傷害保険と車両保険について、詳しく確認していきます。弁護士費用特約については、後ほど本記事内「(3)弁護士費用特約でお得に弁護士へ依頼」の項目で詳しく解説します。

人身傷害保険とは、保険加入者や搭乗者の治療費・慰謝料などを保険金として受け取れるものです。

以下のような場合では、人身傷害保険の利用を検討するとよいでしょう。

人身傷害保険の詳細や、加害者が無保険の場合の対応法については、以下で詳しく解説しています。

関連記事

・人身傷害保険ってどんな保険?慰謝料はいくら?計算方法を紹介

車両保険は、交通事故で損傷した車両の修理費や買い替えの補助を受けられる保険です。

人身傷害保険と同様に、車両保険も加害者が任意保険未加入の場合に役立ちます。

車の修理費など、物損に関わる費目は加害者側の自賠責保険から支払われないので、加害者が任意保険未加入だと全額加害者本人からの支払いを待つことになるためです。

なお、車両保険には以下のような特約がついていることがあるので、利用の際にはあわせて確認してみるとよいでしょう。

加害者が任意保険に入っていないもらい事故では、被害者自身の保険を利用すべきといえます。

自賠責保険からは最低限の損害賠償金しか受け取れず、不足分についても加害者によっては支払いを踏み倒す恐れがあるため、自身の保険を利用して損害を補てんすべき必要性が高いといえるでしょう。

もらい事故では被害者側の任意保険会社に示談代行を頼めず、加害者側もシビアな態度で交渉してくるケースが多くあります。加害者側の提案を安易に受け入れると、泣き寝入りに終わるおそれもあります。

もらい事故で得する方法として、次の3点が重要です。

もらい事故で得する方法

加害者側は少しでも自身が支払う損害賠償金を抑えるため、基本的に相場より低い金額の支払いを提案してきます。

この際、提案額が相場額のように主張してくる可能性が高いので、加害者側からの提案に安易に同意してはいけません。

少しでも疑問が残る場合には、その場で返答せずに保留し、加害者側からの提案が正しいのかどうかについて検討を行いましょう。

自身がどのような損害について請求できるのか、損害賠償金額の相場がいくらなのかを把握しておけば、相場より低額な提案額で示談することを防ぐことができます。

交通事故の被害にあった場合には、治療費や慰謝料などさまざまな費目を請求することが可能なため、費目ごとの相場額について知っておくことが大切です。

| 相場・目安 | |

|---|---|

| 治療関係費 | 必要かつ相当な実費 |

| 休業損害 | 1日あたりの基礎収入×休業日数 |

| 入通院慰謝料 | 慰謝料算定表の相場による ※通院3か月の場合 ・軽症:53万円 ・重症:73万円 |

| 後遺障害慰謝料 | 後遺障害等級ごとに相場がある ・1級:2,800万円 ・14級:110万円 |

| 後遺障害逸失利益 | 基礎収入×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数 ※喪失率の相場 ・1級:100% ・14級:5% |

過失割合が「10対0」の事故の示談金相場は『10対0事故の示談金相場│むちうち慰謝料や物損事故はいくらもらえる?』で詳しく解説しています。

慰謝料の相場額については、以下の計算機から簡単に確認できます。ご自身が受け取るべき妥当な金額はいくらなのか、確認してみてください。

もらい事故の被害者が示談交渉を自身のみで行うことは簡単ではありません。

やはり、専門家である弁護士に相談することをおすすめします。

弁護士なら、被害者が請求できる費目や相場額の計算を正確に行うことが可能であり、加害者の提案が正当であるかどうかも判断することができるでしょう。

もらい事故の示談交渉を弁護士に依頼すると、弁護士基準での示談交渉が可能となります。

結果として、被害者にとって得になる結果が生じます。

なかには、保険会社の提示額の2倍近くまで増額した事例もあります。こちらは、過失割合について、被害者:加害者=0:100のもらい事故の解決事例です。

弁護士相談の段階で後遺障害等級が既に認定済だったものの、慰謝料などの金額に増額の余地があったケース。

提示額の354万円から、最終的な受取金額が750万円まで増額された。

40~50代、自営業

肩骨折、左膝骨折

12級13号

任意保険会社がシビアな態度をとっている場合でも、弁護士が示談交渉をすれば、被害者は得する可能性が高いです。

弁護士が示談に強い理由

もらい事故による慰謝料の請求に関しては、『もらい事故の慰謝料はいくら?相場や請求の流れ・注意点を解説』も参考になりますので、あわせてご覧ください。

交通事故で弁護士に相談・依頼するメリットは慰謝料の増額だけではありません。他にも、煩雑な手続きを一任できる、治療中の保険会社とのトラブルに対処してもらえるといったサポートを得られます。

弁護士への相談・依頼を検討する際は、『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』の記事も参考にしてみてください。

弁護士に相談・依頼をする際には費用がかかりますが、加入する保険に付帯している「弁護士費用特約」を使うと、基本的に弁護士費用300万円、法律相談料10万円を限度として、保険会社に支払ってもらえます。

すべての弁護士費用を弁護士費用特約でまかなえることは珍しくありません。

そのため、多くのケースで金銭的な負担をすることなく弁護士に相談・依頼ができるのです。

弁護士費用特約を利用すれば、慰謝料の増額分について弁護士費用を差し引くことなく得られるので、非常にお得といえます。

もらい事故における弁護士費用特約のポイントは『もらい事故こそ弁護士特約を使って慰謝料増額!特約のメリットや使い方』の記事が参考になります。

なお、たとえ弁護士費用特約がなく、弁護士費用を自己負担することになったとしても、弁護士に依頼した方が多くの金額が手元に残ることは珍しくありません。

弁護士への無料相談を利用し、損害賠償金の増額幅と弁護士費用の見積もりをとってみるとよいでしょう。

弁護士への相談は、病院での初診後~示談締結前であればいつでも可能です。早く相談した方が受けられるサポートの幅が広いので、まずは気軽に無料相談を利用してみてください。

参考になる記事

アトム法律事務所が実際に扱ったもらい事故で、慰謝料を増額できた事例をご紹介します。

仕事帰りに子供のお迎えをした帰り道、信号のないY字路交差点において直進中に、右前方から一時停止を無視して出てきた相手方車両に衝突された事案。事故により首と腰のむちうちを負い、相手方保険会社から治療費を打ち切られた。

弁護士介入後、通院日数が不足していたため症状固定を取り消し、自費で90日以上の通院実日数を確保した上で被害者請求を行い、14級を獲得。その後の示談交渉で合意に至らず紛争処理センターへ申立てを行い、あっ旋案への合意を経て最終的に約355万円を回収した。

むちうち(首・腰)

14級

十字路の横断歩道を青信号で横断中、右折してきた車にはねられひかれた事案。過失割合は相手方10:依頼者0で、右橈骨遠位端骨折・右第5中足骨骨折等の傷害を負い、全身麻酔での手術が必要となり約2ヶ月入院した事案。

被害者請求による後遺障害等級認定申請を実施し、右橈骨遠位端骨折について12級6号の認定を獲得。その後示談交渉を行い、裁判基準での慰謝料交渉により最終的に約508万円(5,085,528円)の支払いを受けた。

46歳、自営業

12級6号

アトム法律事務所の弁護士による慰謝料増額の実例については『交通事故の解決事例』のページにて一部を紹介しています。

また、アトム法律事務所は、交通事故の被害に遭われた方を対象に弁護士による無料相談を実施中です。気軽に利用ください。

ここからは、もらい事故での保険の利用や示談交渉に関してよくある質問にお答えします。

もらい事故の被害者は、自身の人身傷害保険や車両保険、弁護士費用特約などを使えます。

弁護士費用特約や人身傷害保険は、それだけを利用しても保険の等級は下がりません。一方、車両保険は利用により等級が下がり、翌年からの保険料が上がることが多いです。

ただし、実際の契約内容は保険によっても異なるため、事前に確認してみてください。

もらい事故の示談交渉は被害者自身でも可能です。

ただし、被害者自身で交渉を有利に進めることは、難しいでしょう。

加害者側は交渉のプロである保険担当者を出してくることが多い点、もらい事故で過失相殺ができないからこそ相手の態度がシビアになりやすい点が理由です。

そのため、弁護士を立てて示談交渉することがおすすめです。

もらい事故とは、被害者の過失割合が0%の交通事故のことです。

もらい事故の場合、被害者は、示談代行サービスを使えないため、自分で加害者側と交渉をしなければなりません。

ですが、加害者側の交渉窓口は通常、任意保険の担当者です。相手は、交渉のプロです。被害者は圧倒的に不利な立場に置かれ、泣き寝入りになることも少なくありません。

もらい事故で泣き寝入りしないためには、適切な損害賠償を受けるために知識が必要です。

もらい事故の証拠収集、早期の通院開始、過失割合の検討、弁護士基準による請求額の算定など、賠償請求で重要なことは多岐にわたります。

まずは、交通事故に詳しい弁護士に相談してみて、今後の方針を立ててみてください。

弁護士への相談・依頼を検討されている方は、ぜひアトム法律事務所の無料相談もご利用ください。

アトム法律事務所の無料相談の特徴は、電話・LINEで気軽に相談できることです。無料相談にあたっては弁護士費用特約の有無は関係ありません。もらい事故でケガをされた方はお気軽に活用してください。

無料相談のポイント

無料相談の予約は24時間365日受け付けています。お気軽にお問い合わせください。

どんな質問にもとても親切に、丁寧に対応して下さいました。

本当に助かりました。ありがとう御座います。

どうなるのかの説明が明快で分かりやすかった為とても安心できました。

また難しいことは難しいとちゃんと伝えてくれたことも信頼できると感じました。

弁護士さんに相談することは初めてで、最初はとても勇気が要りましたが、優しい対応で安心できました。ありがとうございます。

今後深い話をさせていただく事になると思いますが、是非宜しくお願い致します。

遠方にいて、わずかな情報しかなく、心細かったのですが、丁寧な対応で安心して頼ることができました。本当にありがとうございました。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

突然生じる事故や事件に、

地元の弁護士が即座に対応することで

ご相談者と社会に安心と希望を提供したい。