W

W・Kさん![]()

弁護士さんに相談することは初めてで、最初はとても勇気が要りましたが、優しい対応で安心できました。ありがとうございます。

今後深い話をさせていただく事になると思いますが、是非宜しくお願い致します。

交通事故で負傷し仕事や家事を休まざるを得なかった方は、ご自分の受け取れる休業損害(休業補償)の見込み額をご確認ください。

※半角数字で入力してください

・主婦の方は、「事故前の年収」の欄に「287」(2024年発生の交通事故の場合)と入力してください。

・本計算機は、個別事情を考慮せず、一般的な計算方法に基づいて計算しており、会社役員・自営業・学生・無職・失業者の方は計算方法が異なります。

・正確な慰謝料額を知りたい重傷の被害者やご家族の方は、当事務所の電話無料相談サービス(0120-434-911)をご利用ください。

交通事故の休業損害とは、事故によるケガや治療で仕事ができず、収入が減少した損害のことです。

慰謝料とは別に、加害者の自賠責保険や任意保険に対して請求可能です。

会社員やパート、個人事業主、主婦、学生、一部の無職の方など、収入の有無や立場に応じて休業損害を請求できる可能性があります。

休業損害は「弁護士基準」(弁護士・裁判所が用いる基準)による計算で、より高額になる傾向があります。

休業損害の計算方法(一例)

| 自賠責基準(最低限の補償) | 日額6,100円*¹×休業日数*² |

| 弁護士基準(裁判の賠償水準) | 基礎日額(実際の収入等から算出)×休業日数*² |

*¹ 立証により最大19,000円。慰謝料等と合算し補償上限120万円。

*² 入院・通院日数、医師の指示による療養日数などをもとに計算。

なお、通勤中・業務中の交通事故の場合、労災保険から休業(補償)給付を受け取ることもできます。

この記事では、休業損害の職業別の計算方法や対象となる日、請求の流れ、慰謝料・休業補償との違いなどについて、交通事故に詳しい弁護士の監修のもと徹底解説します。

交通事故で仕事を休んだ方は、正しい金額を受け取るためにもぜひご一読ください。

目次

交通事故の休業損害とは、交通事故によるケガで仕事を休んだ場合に生じる減収のことです。

加害者が無保険でなければ、通常、加害者側の自賠責保険や任意保険から、支払いを受けることになります。

サラリーマンや自営業者など、働いて収入を得ている人は休業損害を請求できます。

また、家事従事者(専業主婦・主夫)は収入がないですが、賃金センサスをもとに家事労働を金銭に換算して、休業損害の賠償請求が可能です。

そのほか、学生や無職者でも休業損害の対象となる場合があります。

ただし、不労所得や物損事故による休業は、原則として休業損害の対象にはなりません。

休業損害は、治療費や入通院慰謝料などと並んで、治療中(完治・症状固定前)の賠償項目の一つです。それぞれ、別途、請求することができます。

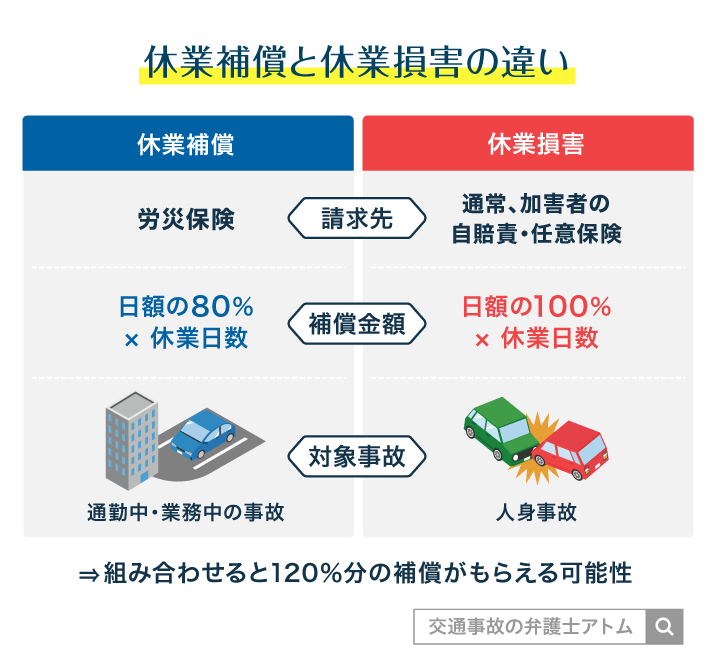

休業給付・休業補償給付(以下「休業補償」といいます。)は、通勤中や業務中の交通事故によるケガの治療で休業した場合に、その減収を補償する労災保険金のことです。

労災保険に申請を出して、給付を受けることになります。

休業損害は加害者側から「損害賠償金」として支払われるものなので、休業補償とは「支払い元」や「金銭の性質」が違います。

※ 休業補償の補償金額について「日額の80%」とは、休業特別支給金と合算した場合

上記の通り、労災保険金である休業補償を請求できるのは、「雇用されて働く人が、通勤中・勤務中に交通事故に遭い、治療のため休業が必要になった場合」です。

主婦や学生、無職の人などは休業補償を請求できません。雇用されて働く人でも、業務とは関係ないプライベートの時間で事故に遭った場合は、休業補償の請求はできません。

休業補償の金額は、減収額の60%です。

ただし、休業補償とともに支払われる休業特別支給金も合わせると、減収額の80%が補償されることになります。

なお、業務中・通勤中に交通事故に遭った「雇用されて働く人」なら、休業損害と休業補償・休業特別支給金の両方を請求できます。

一部の金額は相殺されるものの、どちらか一方だけに請求するより多くの補償を受け取れます。

休業補償について詳しくは『交通事故の休業補償はいつまでもらえる?休業損害と併用するメリット』をご覧ください。

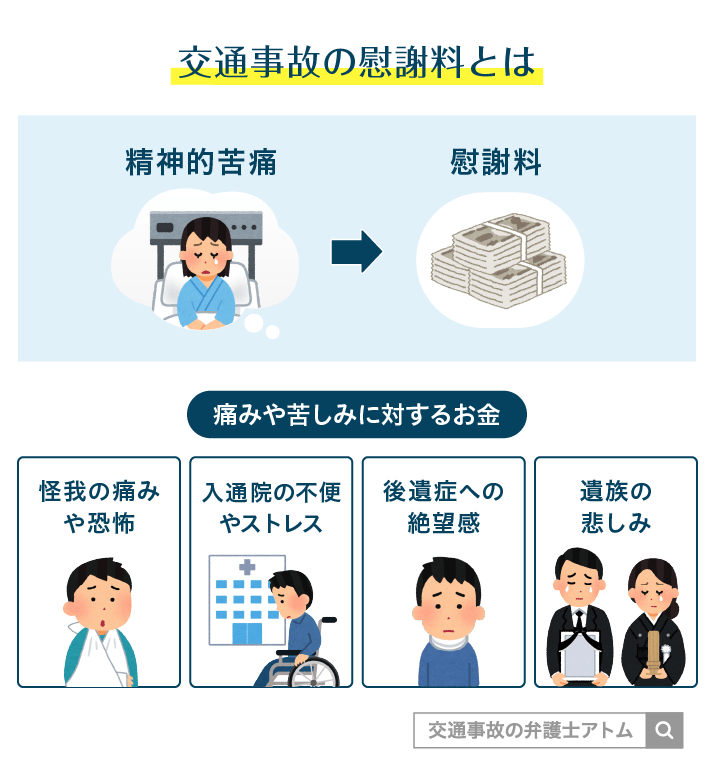

交通事故の慰謝料とは、交通事故により生じた「精神的苦痛」に対する賠償金です。

交通事故の慰謝料は、3種類あります。

交通事故の3つの慰謝料

一方、休業損害は精神的苦痛ではなく、仕事を休んだ減収の賠償が問題になります。

計算方法も、通院日数などではなく、仕事を休んだ日数が重要になります。

慰謝料と休業損害とでは対象も計算方法も異なります。

関連記事

交通事故の慰謝料|相場や計算方法を知って損せず増額【2026年最新】

休業損害としてもらえる金額は、基本的には「基礎収入の日額×休業日数」で計算されます。

基礎収入の日額の算定については、以下の3つの基準があります。

【基本】基礎収入(日額)の求め方

| 自賠責基準 (国が定めた最低限の基準) | 日額6,100円* |

| 任意保険基準 (任意保険が用いる基準) | 自賠責基準と同額~やや高額な程度 |

| 弁護士基準 (弁護士・裁判所が用いる基準) | 事故前の被害者の収入を日割りにした金額 ※具体的な計算方法は職業により異なる |

*2020年3月31日までに発生した事故なら日額5,700円

相場の金額を算出できる基準は弁護士基準となるので、弁護士基準により基礎収入の日額を算出しましょう。

ただし、加害者側は自社独自の基準(任意保険基準)に沿い、自賠責基準に近い金額を提示してくることがあります。

弁護士基準の日額が採用され、実際の減収額と同等の金額を受け取れるか、任意保険基準の日額が採用され実際の減収額以下の金額しか受け取れないかは交渉次第です。

なお、弁護士基準における日額の算定方法は職業ごとに異なります。くわしくは本記事内「休業損害の日額はいくら?職業別に計算方法を解説」をご覧ください。

休業損害は、治療中の減収分の賠償項目です。そのため、事故日から、完治または症状固定までの休業についてのみ請求が可能です。

症状固定とは

これ以上治療しても症状が改善しないと判断された状態

症状固定後に、後遺症のリハビリ通院をする場合は休業損害の対象外です。一方、リハビリのための休業も、原則として完治または症状固定までなら休業損害の対象です。

休業日数は、原則として実際に入院・通院した日数をベースに数えます。

実際に入院・通院のために仕事を休んだ場合、それが「休業日数」としてカウントされます。

通院日数の注意点

実際に入通院した日であっても、「本当に必要な入通院だったのか」をめぐって加害者側と争いになることがあります。

適切な頻度で通院し、必要かつ相当な治療を受けることが大切です。

また、医師の指示により自宅療養した期間があれば、その日数も「休業日数」として数えます。

自宅療養の注意点

休業日数として認められるのは実際に入院・通院をしていた日や医師からの指示で自宅療養していた日です。

自己判断で仕事を休んだ日は休業損害の対象とならない可能性が高いので注意しましょう。

入通院した日はすべて休業損害の対象と認められるのか、必要性について争いになったらどう対応したらいいのかについて、事前に弁護士に相談しておくと安心です。

弁護士相談では、他の費目の相場や過失割合についても確認できます。

弁護士さんに相談することは初めてで、最初はとても勇気が要りましたが、優しい対応で安心できました。ありがとうございます。

今後深い話をさせていただく事になると思いますが、是非宜しくお願い致します。

通院に関する注意点はこちらも確認:交通事故のリハビリでも慰謝料はもらえる!相場額と通院の注意点7つ

事故によるケガの通院のために半休を取った場合や、早退した場合などは「休業日数1日」ではなく、休んだ時間分が休業損害の賠償対象になります。

有給休暇をとって通院した日は、休業日数に含まれます。

有給休暇を使った場合、実際には減収は生じていませんが、「本来なら被害者が自由に使えるはずだった有給休暇を、交通事故のためやむを得ず使うことになってしまった」という点で、損害が生じていると言えるからです。

実際に、有給休暇を使った日に対して休業損害が支払われた判例もあります。

小学校技術職員(男・事故時28歳)の有給休暇(37.5日)につき、事故前3ヵ月間の収入88万9600円を稼働日数(60日)で除した金額(1万4826円)を日額として55万円余を認めた

神戸地判平25.1.24 自保ジ1900・85

有給休暇と休業損害の関係性については『交通事故で有給を使っても休業損害(休業補償)はもらえる?請求時の注意点』の記事もおすすめです。

会社の所定の休日(土日・祝日、年末年始、お盆休みなど)に通院した場合、休業損害は請求できません。

会社はそもそも休日であるため、休業による収入減少がないからです。

労災の休業補償の場合、「休業日数」の数え方は、自賠責保険や任意保険に請求するときと少し違います。

そもそも労災の休業補償は、以下の3要件を満たす場合、休業4日目から支給を受けられるものです。

休業補償の3要件

そのため、たとえば有給を使った日は「賃金を受けていない」という要件を満たさず、休業補償の支給期間に含まれません。

一方、勤務先の所定の休日は労災の休業補償では3要件を満たすので、休業補償の支給対象となります。

詳しくは、管轄の労働基準監督署などでご確認ください。

弁護士基準で休業損害を計算する場合、日額は定額ではなく、被害者の事故前の収入から算定するのが基本です。

具体的な日額の算定方法は職業によっても異なるので、職業別に解説します。

会社員やアルバイトなどの給与所得者の場合、「事故前3ヶ月分の給与額を出勤日数で割った金額」を日額として休業損害を計算します。

給与額とは、住民税や社会保険料などが控除される前の金額であり、手取り額ではありません。

給与所得者の休業損害

給与所得者の休業損害で、「この場合の休業損害はどうなる?」と悩まれることが多いポイントを以下にまとめました。

賞与や各種手当の減少、昇給の遅れも含めた休業損害の請求は、交通事故との関連性を証明する必要があるため、加害者側の保険会社ともめる可能性があります。

その場合は、法律の専門家である弁護士に相談し、どのような証拠が必要か、いくら請求できるかを確認するようにしてください。

無料法律相談はこちら(24時間365日受付)

タップで電話をかける 電話受付24時間365日全国対応!

電話受付24時間365日全国対応!

公務員も基本的に給与所得者として計算した金額を、休業損害として請求できます。

しかし、公務員は一般の会社員と比べて、病気休暇制度が充実しています。

そのため、制度によって休業による減収に対してすでに十分な補償を受けているとして、加害者側が休業損害の支払いを認めない恐れがあるのです。

このような問題が生じた場合には、対処法を弁護士に相談すると良いでしょう。

公務員の休業損害関する問題について詳しく知りたい方は『公務員は交通事故の休業損害を請求できる?病気休暇中の扱いや計算式を解説』の記事をご覧ください。

自営業者や個人事業主の場合、確定申告をしているのであれば、「事故前年の確定申告額を365日で割った金額」を日額として、休業損害を計算します。

自営業者・個人事業主の休業損害

もし、確定申告をしていない、過少申告をしていたといった場合は、以下のような式で休業損害を計算することになるでしょう。

ただし、入金状況や伝票から算出した日額は、必ずしも認められるとは限りません。加害者側の保険会社が日額の根拠を否定し、争いになる可能性もあります。

入金状況や伝票をもとにした日額で休業損害を請求したい場合は、弁護士に相談・依頼することがおすすめです。弁護士による算出であれば、日額に説得力が生まれやすくなります。

自営業の場合、交通事故による休業に伴い次のような損害が発生することもあります。

上記のような損害も、交通事故によるものであると証明できれば加害者側に請求可能です。

自営業者が休業した場合の補償については『個人事業主の交通事故慰謝料・休業損害の計算方法は?』でより詳しく解説しているので、あわせてご確認ください。

会社役員の場合は、役員報酬のうち労働対価分の金額から日額を算出し、休業損害を計算します。

会社役員の休業損害

会社役員の場合は、事故発生前の役員報酬のうち、利益配当に該当する部分は除き、労働の対価に相当する金額のみを基礎収入とすることに注意が必要です。

労働の対価分の金額がいくらになるかは、さまざまな事情を考慮して決められます。詳しい判断のポイントについては、『会社役員の交通事故慰謝料・休業損害は?』の記事をご覧ください。

役員の休業によって会社に損害が出た場合や、会社役員が請求できるその他の費目についてもわかります。

家事労働も財産上の利益を生ずるため、家事従事者も休業損害を請求することが可能です。

家事従事者の休業損害の計算方法は、被害者が専業主婦(主夫)か兼業主婦(主夫)か、兼業主婦なら収入が平均賃金を超えているか否かによって異なります。

家事従事者の休業損害(計算例)

女性労働者の全年齢平均賃金額は、「賃金センサス」という厚生労働省が実施している統計に基づいた資料から算出します。

なお、男性と女性とで平均賃金が異なるため、公平性の見地から、主夫の場合も女性の平均賃金を用います。

2019年~2024年の賃金センサスから算出した日額は、以下のとおりです。

女性労働者の全年齢平均賃金(日額)

| 2019年 | 約10,410円 |

| 2020年 | 約10,465円 |

| 2021年 | 約10,575円 |

| 2022年 | 約10,800円 |

| 2023年 | 約10,954円 |

| 2024年 | 約11,491円 |

なお、主婦の休業損害における日額は、ケガの回復状況に応じて徐々に減らされる「逓減方式」をとることがあります。

事故直後はケガのためほとんど家事ができなかったとしても、回復するにつれて少しずつ家事ができるようになっていくと考えられるからです。

下記の関連記事は、主婦が交通事故の被害にあった場合に役立つ解説記事になります。主婦の休業損害について、より詳しい計算方法や必要書類を知りたい方、慰謝料を含む損害賠償請求について知りたい方はあわせてご覧ください。

事故にあった時点で無職・失業中であった場合、休業損害を請求するには以下の条件にあてはまる必要があります。

無職・失業者の請求条件

上記に該当する場合、無職・失業者の休業損害の計算方法は以下のとおりです。

無職・失業者の休業損害

ただし、内定を受けていない無職者の休業損害については、加害者側の保険会社ともめる可能性が高いです。就労の蓋然性を示す証拠を入念に集める必要があるので、弁護士に一度ご相談ください。

無職の方の損害賠償請求について解説した記事『無職でも交通事故の慰謝料は請求できる』では、就労の蓋然性を示す書類の具体例も紹介しています。

事故にあった時点で学生だった場合、以下のような状況なら休業損害を請求できる可能性があります。

学生の請求条件

上記のケースのうち、アルバイトをしていたケースについては、給与所得者の項をご参考ください。

就職時期が遅れたケースについては、内定を受けていたか否かによって以下のとおり休業損害の計算方法が異なります。

学生の休業損害(就職遅れの場合)

就職遅れによる休業損害の請求も、加害者側の保険会社と争いになる可能性が高いです。

たとえば、被害者の事故前の単位取得状況が芳しくなかったなら「事故にあわなくても留年していた可能性が高い」として、加害者側が休業損害を否定してくることが考えられます。

また、金額についてトラブルになることもあるでしょう。

上記のように加害者側の保険会社が休業損害を認めなかったり、低い金額を提示してきたりすることに備えるためにも、弁護士に一度ご相談ください。

なお、事故を理由に留年した場合は、留年のため生じた学費や下宿代、教材費などが請求できる可能性があります。

詳しくは、学生の交通事故の慰謝料について説明した記事『学生・大学生の交通事故慰謝料|計算方法と相場、学費・就職の損害も解説』をご覧ください。

ここからは、交通事故で休業損害をもらう際の流れや必要書類について、見ていきましょう。

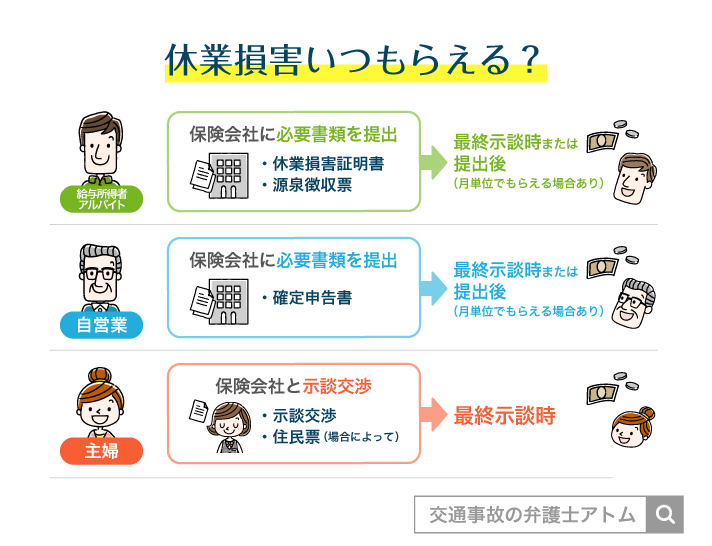

休業損害はまとめて示談金として請求することを原則とします。よって、次のような流れで休業損害を請求することが一般的です。

示談交渉を通して請求する場合

休業損害の請求に必要な書類について、詳しく解説していきます。

休業損害を請求するには、被害者が交通事故によるケガのために実際に休業したこと、それにより収入が減ったことを証明しなければなりません。

そのために必要な書類は職業・家庭での立場によって異なり、次のとおりです。

休業損害の必要書類

| 根拠資料 | |

|---|---|

| 給与所得者 | ・休業損害証明書 ・事故の前年分の源泉徴収票 |

| 自営業 | ・確定申告書の控え |

| 会社役員 | ・休業損害証明書 ・事故の前年分の源泉徴収票 ・会社の決算書類 |

| 家事従事者 | ・家族分の記載がある住民票 ・源泉徴収票、休業損害証明書(兼業主婦の場合) |

| 無職・失業者 | ・求職活動をしていたことを証する書面 ・内定通知書 |

| 学生 | ・源泉徴収票、休業損害証明書(アルバイトの場合) ・内定通知書 ・就労時期が遅れたことを証する書面 |

会社員、パート、アルバイトの方は休業損害証明書の準備が必要です。

休業損害証明書は、勤務先に必要事項を記入してもらいます。

記載内容が間違っていると休業損害を正しく計算できません。

たとえば有給休暇を取った日も正しく記載されているか、欠勤・遅刻・早退の日にそれぞれ正しい印が付けられているかなど、自分でも勤務先に書いてもらった内容を確認してみてください。

休業損害証明書の記載内容や書き方、チェックポイントは、『休業損害証明書の書き方は?虚偽記載がばれるとどうなる?』で詳しく解説しています。

上記以外に書類が必要な可能性もあるので、休業損害の請求前には任意保険会社に問い合わせ、必要な書類が何か確認するとよいでしょう。任意保険会社から「あなたの場合は請求できない」などと言われた場合は、弁護士に休業損害の立証に必要な書類を相談してください。

労災の休業補償の申請では、所定の様式による請求書申請書のほかに、賃金台帳や出勤簿などの提出が求められます。

請求書は、厚生労働省の「主要様式ダウンロードコーナー(労災保険給付関係主要様式)」で入手できます。

給与所得者や自営業者のように現実に減収が生じている場合、休業損害を毎月請求すること自体は可能です。

加害者側の任意保険に請求すれば、およそ1週間~2週間後にその月分の休業損害を指定口座に支払ってもらえる可能性があります。

加害者側の任意保険会社に毎月請求する場合の流れは、以下のようになります。

毎月請求する場合

ただし、この際支払われる金額は加害者側の保険会社が算定したものです。

日額や休業日数が少なく見積もられていて、実際の減収額より少ない金額しか受け取れないこともあります。

このような場合、不足分は示談交渉の際に請求することになります。

休業損害は、以下のような場合は月ごとの請求が難しいことが多いです。

まず、専業主婦のように実際には収入を得ていない人は、示談交渉時にまとめて休業損害を請求することになる可能性が高いです。

また、そもそも加害者が任意保険未加入の場合は、加害者側の任意保険に対して月ごとの休業損害は請求できません。示談交渉時に加害者本人に対して、休業損害をまとめて請求することになるでしょう。

早くまとまったお金が必要な場合は?

加害者側の自賠責保険に「被害者請求」という手続きをすれば、休業損害を含む損害賠償金の一部を示談前に受け取れます。

ただし、支払われる金額は法律の規定に従った最低限度のものであり、不十分なことが多いです。足りない分は示談交渉時に加害者側に請求しましょう。

被害者請求の方法や請求できる金額については『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』の記事が参考になります。

労災の休業補償は、2年の時効にかからない限り、任意のタイミングで請求できます。

休業が長期にわたる方は、1ヶ月ごとの請求をなさるのが一般的です。

交通事故が原因で退職せざるを得なくなった場合、退職と事故の因果関係を立証できれば、退職後の一定期間も休業損害が認められる可能性があります。

退職と事故の因果関係が認められるかどうかについては、以下のような事実が判断基準となります。

退職後に休業損害が可能なケースや判断基準についてより詳しく知りたい方は『交通事故で退職したら休業損害を請求できる?自己都合退職でももらえる?』の記事もご覧ください。

退職と事故の因果関係を証明することが難しい事案もあります。加害者側の保険会社に「退職したのは事故と関係ない」と主張され、退職後の休業損害を認められない可能性もあるでしょう。

退職と事故の因果関係を証明し、休業損害を受け取りたいなら、あらかじめ弁護士に相談しておくことをおすすめします。

副業による収入も、休業損害の対象になります。

ただし、副業で収入を得ていることや、いくら収入があったのかを立証することが必要です。

複数の職場を掛け持ちしていたなら、すべての就業先に休業損害証明書を書いてもらいましょう。副業として事業所得を得ていたなら、前年の確定申告書をもとに基礎収入を計算します。

なお、副業で収入を得ていたとしても、株の配当や家賃収入といった不労所得は基本的に休業損害の対象にはなりません。

副業による収入を休業損害の対象にするかどうかも、加害者側の保険会社と揉めやすいポイントです。加害者側が副業収入を認めないと主張するなら、弁護士に相談して対策を練りましょう。

交通事故によるケガが完治せず症状固定となったのであれば、休業損害が請求できるのは「症状固定日まで」です。

「症状固定後」の休業に関する補償は逸失利益として請求することになります。

ただし、逸失利益をもらうためには後遺障害等級の認定を受ける必要があります。逸失利益の相場や後遺障害等級の認定を受ける方法については、以下の関連記事をご覧ください。

関連記事

後遺障害等級の認定手続きは専門知識が必要となってくるので、弁護士に相談しつつ進めることをおすすめします。

完治・症状固定の注意点

交通事故に遭い治療をしていると、加害者側の任意保険会社から「そろそろ完治・症状固定の時期なので治療費や休業損害の支払いを打ち切ります。」と言われることがあります。

これを受けてまだ必要な治療を終えてしまうと、基本的にそれ以降の治療費や休業損害はもらえません。

後遺症が残っても後遺障害認定されにくくなり、逸失利益ももらえない可能性が高いです。

治療費や休業損害の打ち切りを提案された場合は、以下の記事を読んで対策を立ててください。

休業損害を請求したものの、加害者側の保険会社から「この金額は認められない」として減額されることがあります。よくある減額理由と、それに対する交渉のコツをみてみましょう。

よくある減額理由と交渉のコツ

| 減額理由 | 交渉のコツ |

|---|---|

| 休業の必要性が低い | 医師の診断書や意見書を提出する |

| 休業日数が多すぎる | 勤務先の証明書(勤務実態や職種)を提出する |

| 休業損害の日額が低く見積もられた | 源泉徴収票や確定申告書をもとに正しい収入を示す |

| 「業務に支障はなかった」と判断された | 痛みや体調の変化を具体的に説明し、医師の意見を添える |

特に、医師の診断書や勤務先の証明書の提出が減額を防ぐポイントになります。交渉が難航する場合は、弁護士に相談することでも適正な金額を確保しやすくなるでしょう。

休業損害の請求に対して、加害者側の保険会社は以下のような理由で支払いを拒否することがあります。

体の状態が万全でなく、まだ休業の必要があるのであれば、以下のような対処法をとりましょう。

支払いを拒否された場合の対処法

無理に働くと悪化してしまうリスクがあるので体調が整うまで休業できるように、支払い拒否が続く場合は、早めに弁護士へ相談しましょう。

関連記事

保険会社とのやりとり、弁護士への相談などでの休業は、休業日数に含まれず、休業損害の賠償の対象外です。

こちらでは、過去にアトム法律事務所が取り扱った交通事故の解決事例をご紹介します。

黄色信号で停車中、追突され腰痛等の傷害を負った。介護職が続けられなくなり、転職を余儀無くされたケース。

提示額の約27万円から、最終的な受取金額が約79万円まで増額された。

40~50代、その他

腰打撲

無等級

タクシー乗車時に後ろから追突され、頚椎捻挫、腰椎捻挫等の傷害を負った。治療費打ち切りに遭い、慰謝料や休業損害の増額を目指したケース。

弁護士が、休業損害証明書の提出をサポート。提示額の約15万円から、最終的な受取金額が約83万円まで増額された。

20~30代、会社員

頚椎捻挫

無等級

雨天時に横転車両に衝突され、腰部捻挫を負った事故。被害者は自営業者であり、休業日数、休業損害の日額に再計算の余地があったケース。

弁護士の介入後、自営業者である依頼者の休業損害について、事故前年度の申告所得に固定費を加算した日額で交渉を試みた。

結果として、通院実日数の50%分を請求するなどして増額交渉に成功。

提示額の約82万円から、最終的な受取金額が約148万円まで増額された。

40~50代、自営業

腰部捻挫

無等級

加害者の任意保険会社から提示される休業損害の賠償金は、自賠責基準に準じて日額6,100円だったりと、低額になっていることが多いです。

弁護士基準による高水準の休業損害・慰謝料増額を目指すには、交通事故に強い弁護士に相談するのが近道です。

減収額に応じた相場の休業損害を得るには、弁護士への相談・依頼を行うべきです。

事故前の収入や休業日数を示す書類を提出しても、加害者側の保険会社から減収額以下の休業損害が提示されることは珍しくありません。

そのため、相場の休業損害を得るためには増額交渉が必要となりますが、十分に増額させたいのであれば弁護士に依頼して増額交渉を行ってもらいましょう。

弁護士が出てくると、加害者側の保険会社は裁判への発展を懸念し、増額交渉に応じやすくなる傾向にあるからです。「弁護士が出てくれば大幅な増額にも応じる」といった内部ルールを設定している保険会社もあります。

「弁護士に依頼すると弁護士費用がかかってかえって損をしそう…」と心配される被害者の方も多いですが、弁護士特約を使えば弁護士費用を一定金額まで保険会社に負担してもらうことができます。

自己負担なしで弁護士に依頼できるケースも少なくありません。

また、相談料・着手金が無料の弁護士事務所を探せば、弁護士費用を抑えたり、依頼前に支払う金額をなくしたりすることもできます。

アトム法律事務所でも、弁護士費用特約を使っての利用や、相談料・着手金無料(原則)でのご依頼が可能です。

アトム法律事務所には、保険会社から提示された金額に疑問を持ってお問い合わせいただくことも多いです。

休業損害に限らず、保険会社相手の増額交渉は被害者お一人では難しい面が多々あります。日常生活にスムーズに復帰するためにも、弁護士に煩雑な交渉事を依頼することも検討してください。

示談金に納得いかず、インターネットで弁護士事務所を探し、多々、弁護士事務所に相談しましたが、アトム法律事務所の方だけがとても親切・丁寧に話を聞いて下さいました。(略)保険会社と私の話し合いでは限界、と言われた金額の約3倍も金額の変動があり、びっくりしました。

右手人差指神経断裂の増額事例

提示された金額が適正なのかどうか分からず話だけでもと思い、法律事務所に相談することにしました。結果、納得できずにいた問題もすっきり解決して頂き示談金は3倍にもなりました。

右足高原骨折の増額事例

弁護士による増額についてもっと知りたい方は関連記事も参考にしてください。

交通事故の被害者は、休業損害以外にも以下のような費目を請求できます。

示談金の主な費目

上記の費目についても、加害者側の保険会社は本来被害者が請求できる金額よりも低い金額を提示してくることが多いです。

示談が一度成立してしまうと、あとから撤回したり再交渉したりすることは基本的にできません。「本来ならもっと多くの金額をもらえていたのに…」と後悔しても、再請求することはできないのです。

よって、加害者側の保険会社から示談金の案が提示されたら、法律の専門家である弁護士に適正な金額か確認することをおすすめします。

弁護士相談の段階で後遺障害等級が既に認定済だったものの、慰謝料などの金額に増額の余地があったケース。

提示額の354万円から、最終的な受取金額が750万円まで増額された。

40~50代、自営業

肩骨折、左膝骨折

12級13号

以下の記事では、ご自身の交通事故について弁護士を立てるかどうか、弁護士を立てるメリットやデメリットを解説しています。弁護士への相談を躊躇している方は、検討にお役立てください。

アトム法律事務所は、電話・LINEで弁護士に無料相談が可能です。

自宅にいながら弁護士のアドバイスを受けられるので、気軽にご利用ください。

弁護士にご相談いただければ、以下のような休業損害に関するお困りごとについて、適切なアドバイスを受けられます。

また、弁護士に依頼することで、休業損害を含めた請求の対応を弁護士に任せることができるため治療に専念することが可能となったり、必要な証拠収集のサポートを受けるといったメリットが生じます。

弁護士に依頼するメリットについて詳しく知りたいかたは『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』の記事をご覧ください。

相談予約は24時間365日受け付けています。

無料相談のみの利用も可能なので、気兼ねなくお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了

突然生じる事故や事件に、

地元の弁護士が即座に対応することで

ご相談者と社会に安心と希望を提供したい。