主婦(家事従事者)の休業損害の計算方法は?3つの基準と請求方法を解説

更新日:

の休業損害の計算方法は?3つの基準と請求方法を解説 1")

この記事でわかること

交通事故にあった専業主婦・兼業主婦などの家事従事者は、慰謝料に加えて休業損害も請求できます。 専業主婦は家事労働の価値を基準とした主婦手当として、兼業主婦は主婦手当と実収入のいずれか高い方として、それぞれ算定します。

家事労働には経済的価値があると最高裁判決で認められており、収入がなくても請求は可能です。

休業損害は弁護士基準では日額約11,492円(令和7年賃金センサス・全女性平均賃金より算出)が目安となり、これに家事ができなかった日数を掛けて計算します。

この記事では、主婦手当と慰謝料の違い、主婦手当の計算方法、保険会社が認めないときの対処法までまとめて解説します。

※記事内では便宜上、男性の家事従事者の方であっても主婦と記載します。

目次

主婦手当(休業損害)と慰謝料の違い

「主婦手当」とは家事従事者の休業損害のこと

交通事故によるケガのために仕事ができなくなった場合、その減収などの損害を補償するものを「休業損害」といいます。

主婦(家事従事者)も交通事故に遭い、炊事・洗濯・掃除・育児などができなくなった場合、「休業損害」として補償を請求することができます。この補償は、一般的に「主婦手当」とも呼ばれます。

つまり、「主婦手当」と「休業損害」は同じ補償を指す言葉であり、それぞれを別々に請求することはできません。示談交渉や裁判の実務でも、基本的には休業損害という呼び方が使われます。

休業損害と慰謝料は別物の補償

休業損害と慰謝料は、補償する内容がまったく異なります。家事従事者であっても、休業損害と慰謝料(入通院慰謝料・後遺障害慰謝料・死亡慰謝料)の両方を同時に請求することが可能です。

- 休業損害

交通事故による減収を補償するもの(家事労働の価値も対象) - 入通院慰謝料

ケガの治療で生じる精神的苦痛を補償するもの - 後遺障害慰謝料

後遺障害が残ったことの精神的苦痛を補償するもの - 死亡慰謝料

死亡した本人および遺族の精神的苦痛を補償するもの

主婦の方が交通事故のケガで通院した場合、休業損害(主婦手当)と入通院慰謝料のかたちで請求するのが基本です。後遺障害等級の認定が降りれば、後遺障害慰謝料も加わります。

慰謝料も加害者側との示談交渉でもめやすいポイントです。慰謝料の詳細を知りたい方は『主婦の交通事故慰謝料や休業損害の計算・相場は?請求の流れや注意点も解説』をご確認ください。

主婦も休業損害を請求できる法的根拠

家事従事者は実際に給与収入を得ているわけではありませんが、休業損害を請求できます。これは、家事労働にも経済的価値があると裁判所が認めているからです。

家事労働は財産上の利益を生ずるものというべきであり、これを金銭的に評価することも不可能ということはできない。

最判昭和49.7.19民集28‐5‐872

この判例以降、家事従事者の休業損害は、賃金労働と同じ枠組みで補償されるべきものとして扱われています。

休業損害を請求できる人・できない人の条件

家事従事者として休業損害(主婦手当)を請求できる条件は、性別・年齢に関係なく以下のとおりです。

| 条件 | 請求できる | 請求できない |

|---|---|---|

| 居住形態 | 家族と同居している | 一人暮らし |

| 家事の担い手 | 自分が主に家事を担っている | 他に家事を担う人がいる※ |

| ケガの有無 | 交通事故でケガをして通院している | 物損のみ・通院していない |

| 性別・年齢 | 問わない(男性・高齢者も対象) | ― |

※負担割合に応じて減額される可能性もあり

同居の家族のために家事を担っていることが必須で、一人暮らしで自分のためだけに家事をしている場合は対象外となります。男性の家事従事者や父子家庭の父親も、家族のために家事を担っていれば請求可能です。

家事従事者の休業損害(主婦手当)の計算方法

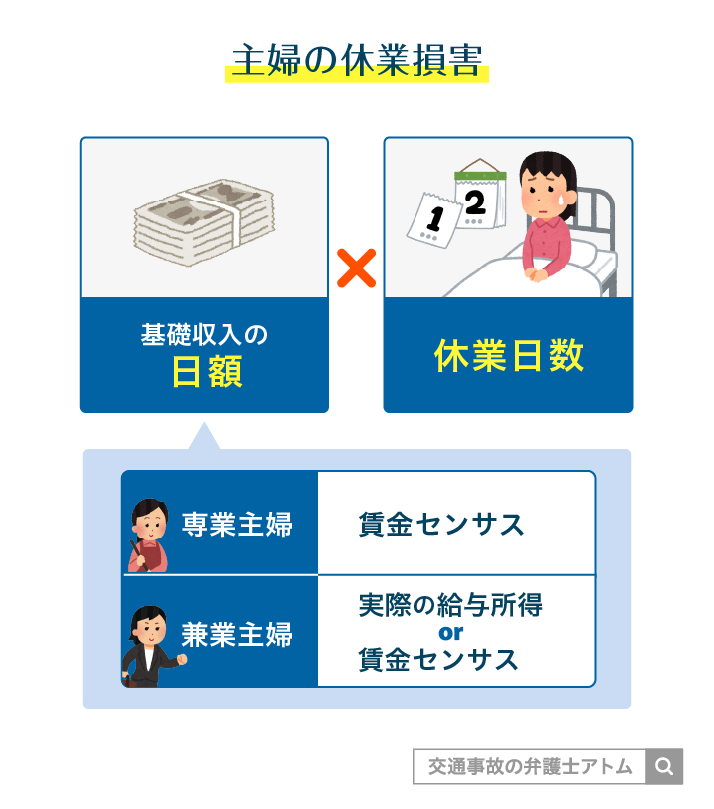

休業損害は「日額×休業日数」で計算する

家事従事者の休業損害は、基本となる計算式は会社員と同じく「日額×休業日数」です。

ただし、家事従事者の場合は実収入がないため、日額の算定方法に独自のルールがあります。計算に使う基準は3種類あり、どれを使うかで金額が大きく変わります。

| 基準 | 日額 |

|---|---|

| 自賠責基準 (国が定めた最低限の補償) | 6,100円※ |

| 任意保険基準 (任意保険が用いる) | 自賠責基準と同程度か、少し上乗せした程度 |

| 弁護士基準 (弁護士・裁判所が用いる) | 専業主婦:約11,492円 兼業主婦:約11,492円または実収入の日額のうち高い方 |

※2020年4月以降に発生した事故の場合

たとえば休業日数90日の場合、自賠責基準は約54万9,000円、弁護士基準は約103万円となり、約48万円もの差が生まれます。法的に正当性が高いのは弁護士基準です。

ここからは、各基準の概要と、基準ごとの計算方法を詳しく解説します。

自賠責基準による計算方法

自賠責保険は、すべての自動車に加入が義務付けられている保険で、被害者への最低限の補償が目的です。自賠責保険からの補償は、「自賠責基準」と呼ばれる国が定めた基準に沿って計算されます。

自賠責基準では、家事従事者の日額は一律6,100円(2020年4月以降に発生した事故の場合)と定められています。実際の家事労働の内容や家族構成にかかわらず、一律の金額です。

自賠責基準の休業損害額

=6,100円×休業日数

ただし、自賠責保険には120万円という支払限度額があります。この120万円には治療費・慰謝料・休業損害がすべて含まれるため、治療費がかさんだ場合は休業損害として受け取れる金額が少なくなる点に注意が必要です。

任意保険基準による計算方法

任意保険基準とは、加害者側の任意保険会社が示談交渉の際に用いる独自の計算基準です。各社が非公開で設定しているため、具体的な計算式は明らかにされていません。

示談交渉の場では多くの場合、任意保険会社から最初に提示される金額は自賠責基準と同程度か、それに少し上乗せした程度になることがほとんどです。

主婦の場合は実際の収入がないことを理由に、休業損害自体を計上しないケースや、極端に低い金額を提示されるケースもあります。提示額は鵜呑みにせず、弁護士基準と比較することが重要です。

弁護士基準による計算方法

弁護士基準とは、過去の裁判例をもとに算定された、法的な正当性が最も高い基準です。示談交渉で弁護士が介入する場合や、裁判になった場合に用いられます。

弁護士基準における日額の算定方法や休業日数の判断基準は、専業主婦か兼業主婦かによって異なります。

弁護士基準の休業損害

専業主婦=賃金センサス×休業日数

兼業主婦=(賃金センサスまたは実際の給与所得のいずれか高い方)×休業日数

ここでは、専業主婦と兼業主婦に場合分けをして、計算の大枠を説明します。

専業主婦の休業損害の計算方法

専業主婦の方の休業損害は、以下の計算式で計算します。

専業主婦の休業損害

- 日額(全女性の平均賃金÷365日)×休業日数=主婦の休業損害

専業主婦の場合、毎年発表される賃金センサスという統計データを用いて、全女性の平均賃金を主婦の年収として計算します。

令和7年時点で出ている最新のデータによれば、全女性の平均賃金(年収)は4,194,400円となりますので、1日あたりの収入は約11,492円となります。

主婦には「休業」の概念がないため、実際に家事に従事できなかった日数を休業日数とします。実務上は、事故日~症状固定日までの通院期間またはその何割かを休業日数とすることが多いです。

ただし、回復の度合いに応じて段階的に割合を減らす逓減方式が適用されることが一般的で、通院期間全日分が100%で認められるわけではありません。

兼業主婦の休業損害(パート等)

主婦業とお仕事を兼業されている兼業主婦の方については、収入の算出の仕方が異なります。

以下の2つの金額を見比べて、より高額な方を収入として休業損害を計算します。

兼業主婦の休業損害

- 「全女性の平均賃金÷365日」を、実際に家事ができなかった日数分かける

- 「事故前3か月分の収入※÷事故前3か月間の稼働日数」を、実際に仕事を休んだ日数分かける

基本的には、いずれか高額なほうを採用する。

※付加給なども含める・保険料などを控除する前の支給額合計

実際の給与所得をベースに休業損害を請求する場合は、勤め先に休業損害証明書を書いてもらい、源泉徴収票を資料として請求していきましょう。

関連記事

【注意】日額は減額されることがある

特に専業主婦として休業損害を計算する場合、以下のように日額が減額されることがあります。

- ケガの回復具合に応じて、徐々に日額が減らされる(逓減方式)

- 家事が全くできないほどのケガではない場合、初めから日額が何割か減らされる

家事労働の場合、交通事故でケガをしていても一部の家事はできることがあります。回復に応じてできる家事が増えていくのも自然なことです。

また、通院日でも1日中家をあけることばかりではなく、通院前後で家事ができることもあるでしょう。

その場合、日額の100%を休業損害として請求するのは公平とは言えません。

そのため、実際にはどれくらい家事ができたかに応じて、柔軟に日額が減額されることがあります。

ただし、「少しは家事ができたはず」として必要以上に日額が減額されるのは防がなければなりません。

交通事故後、「今日はこれくらい家事ができた」「ケガのこういう症状により、この家事はまだできない」などの記録を残しておくと、日額の減額を適切な程度に抑えやすいでしょう。

実際の判例を紹介します。

(1)休業損害を逓減方式とするか争われた裁判例

主婦休損の場合や治療が長期にわたる場合、ケガの回復につれて徐々にできる家事や仕事が増えていくと考えられます。

労働能力の回復の度合いに応じて、1日あたりの基礎収入(日額)を段階的に減額していくという計算方法が逓減方式(ていげんほうしき)です。

休業損害の計算に逓減方式が用いられた裁判例

大阪地判令2・2・28(平成30年(ワ)8440号)

専業主婦の被害者が自転車に乗り横断歩道を青信号で横断中、交差点を左折進入してきた被告大型車に轢かれ、足の骨折などの重傷を負った事例。5回の入退院を繰り返し、治療期間は861日に及んだ。

加害者側は「入院期間中のみ休業損害を認めるべき」と主張したが、被害者は治療期間全体の休業損害を請求。専業主婦の休業損害をどのように算定するかが争点となった。

裁判所の判断

「その他、証拠記載の状況に照らして、80%の割合で休業していたものと認められる。」

大阪地判令2・2・28(平成30年(ワ)8440号)

- 診療録(カルテ)の記載を詳細に検討し、治療経過に応じて労働能力喪失率を段階的に算定。

- 入院期間は100%、通院期間は80%、60%、40%、27%とする逓減方式で休業損害を認定。

休業損害額

503万6025円(過失相殺前)

この判例では、退院後の通院期間について治療経過と「家事もほとんど行えるようになった」「痛みもまったくない」というカルテの具体的記載から、逓減方式で主婦の休業損害を認定しています。

(2)休業割合が問題になった裁判例

事故により、家事がまったくできない状態だったわけではない、という場合には何割くらい家事ができなかったかという休業割合の考え方が用いられるときもあります。

その場合、休業損害全体のうち休業割合分だけ認める、という結論になります。

休業割合を50%とした裁判例

さいたま地判平23・5・30(平成21年(ワ)1740号)

育児休暇中の主婦が交差点での衝突事故で頚椎捻挫等を負った事例。事故後314日間、首の痛みと頭痛で通院が必要となり、実母に家事を手伝ってもらった。レントゲン写真では異常は見つかっていない。

加害者側は「他覚的所見なく就労不能ではない」と主張したが、被害者は賃金センサスの女子全年齢平均をもとに休業損害を請求した。

裁判所の判断

「休業割合は、上記休業期間中平均して50パーセントと認めるのが相当」

さいたま地判平23・5・30(平成21年(ワ)1740号)

- 被害者は育児休暇中で、家庭の主婦として家事労働に従事していたと認定。

- 通院の必要性と、被害者の母親が家事を代行した客観的根拠をもとに家事労働を十分にできなくなったと判断。

- 他覚的所見がないことを考慮し、休業割合を50%と認定。

休業損害額

149万2059円

家事従事者が請求できる慰謝料の相場

入通院慰謝料の相場(弁護士基準)

入通院慰謝料は、入院期間と通院期間から算定されます。むちうち・打撲などの軽傷と、骨折などの重傷で算定表が分かれています。

たとえば、通院3か月のむちうち(軽傷)で約53万円、通院6か月の骨折(重傷)で約116万円が弁護士基準の目安となります。任意保険会社が提示する金額は、これより大幅に低いことが多いため、必ず弁護士基準と比較することが重要です。

通院頻度が極端に少ない場合は、慰謝料が減額されることもあります。医師の指示に従って適切な頻度で通院を続けることが大切です。

後遺障害慰謝料の相場(弁護士基準)

後遺障害慰謝料は、後遺障害等級ごとに目安が決められています。

1級が最も重く、高次脳機能障害や遷延性意識障害で全面的な介護が必要になった場合などが該当します。14級が最も軽く、むちうちによるしびれや痛みといった神経症状などが該当します。

| 等級 | 弁護士基準の目安 |

|---|---|

| 1級・要介護 | 2,800万円 |

| 2級・要介護 | 2,370万円 |

| 1級 | 2,800万円 |

| 2級 | 2,370万円 |

| 3級 | 1,990万円 |

| 4級 | 1,670万円 |

| 5級 | 1,400万円 |

| 6級 | 1,180万円 |

| 7級 | 1,000万円 |

| 8級 | 830万円 |

| 9級 | 690万円 |

| 10級 | 550万円 |

| 11級 | 420万円 |

| 12級 | 290万円 |

| 13級 | 180万円 |

| 14級 | 110万円 |

どのような症状が何級に該当しうるのか、どのような流れで後遺障害等級の認定を受けるのか知りたい方は『【後遺障害等級表】認定される後遺症・症状の一覧と等級認定基準の仕組み』の記事をご覧ください。

また、後遺障害等級の認定を受けると、逸失利益も請求できるようになります。

これは、後遺障害によって労働能力が低下することで生じる生涯収入の減少を補償するものです。

計算方法は複雑ですが、以下の計算機で大まかな目安を確認可能です。

の休業損害の計算方法は?3つの基準と請求方法を解説 2")

死亡慰謝料の相場(弁護士基準)

死亡慰謝料は、被害者が生前、家族内でどのような立場だったかで決まります。

また、死亡慰謝料は遺族(主に配偶者、両親、子)にも支払われるものです。本人分と遺族分を含めた金額の目安は、おおむね以下のとおりです。

| 被害者の立場 | 金額 |

|---|---|

| 一家の支柱 | 2,800万円 |

| 母親・配偶者 | 2,500万円 |

| その他の場合 | 2,000万円~2,500万円 |

家事従事者である主婦の方が亡くなった場合は、「母親・配偶者」の枠組みで死亡慰謝料が算定されることが一般的です。

ケース別|家事従事者の休業損害の取り扱い

男性家事従事者・父子家庭の場合

休業損害における「家事従事者」は、性別を問わない概念です。男性であっても、同居の家族のために炊事・洗濯・掃除・育児などを主に担っている状態であれば、家事従事者として休業損害を請求できます。

父子家庭の父親のように仕事と家事を両立している場合は、兼業主婦と同じく給与所得者としての計算と家事従事者としての計算を比較し、高い方を採用します。

なお、男性の家事従事者の基礎収入も男性の平均賃金ではなく女性全年齢平均賃金を用いる扱いが実務上は一般的です。

シングルマザー・育児休業中の場合

シングルマザーは、同居の子どものために家事・育児を担っていることが明らかなため、家事従事者として休業損害を請求できます。

子どもの人数や年齢によって育児負担が大きい場合は、その事情が休業日数や休業割合の判断に影響することがあります。

育児休業中の方も、実際に家事・育児に従事しているため家事従事者として請求可能です。

育休中は給与収入がないか大きく減少していることが多いため、給与所得者としての計算より、家事従事者として賃金センサスを基礎収入とする計算のほうが高額になることがあります。

高齢の主婦の場合

無職の高齢者であっても、家族のために家事を担っていれば家事従事者として休業損害を請求できます。

ただし、高齢者の場合は賃金センサスの「全年齢平均」ではなく「年齢別平均」を基礎収入として日額が計算されることが多く、若い年代と比べて金額が低くなる傾向があります。

これは、年齢に応じて家事労働の量や範囲が異なると評価されるためです。

2世帯住宅で家族と家事を分担している場合

2世帯住宅などで同居家族の中に他の家事従事者がいる場合は、被害者の家事負担割合が小さくなっていると評価され、休業損害が何割か減額される可能性があります。

ただし、兼業主婦として給与所得者の側面で休業損害を請求するならば、2世帯住宅であっても影響を受けにくいでしょう。家族構成によって有利な計算方法が変わるため、判断に迷う場合は弁護士に確認することをおすすめします。

家事代行やベビーシッターを雇った場合

ケガで家事や育児ができず、家事代行サービスやベビーシッターを雇った場合は、その実費を請求できます。ただし、実費が休業損害の代わりとなるため、実費とは別に主婦の休業損害を二重に請求することはできません。

親族や友人に家事を頼んだ謝礼も、原則として休業損害の代わりに請求できます。

ただし、家事代行業者を雇った場合の相場を超える高額な謝礼は、超過部分が認められないことがあるので注意してください。

無理して家事を休まなかった場合

ケガをした後も無理をして家事を続けた場合でも、休業損害を請求できることがあります。休業損害は「本来なら減収が生じるところ、本人の努力や周囲のサポートで収入が減らずに済んでいるケースでは請求が認められる」という考え方があるためです。

ただし、加害者側からは「家事ができているなら損害はない」と争われやすいため、医師の診断書や家族の証言などで「本来は休むべきだった」ことを立証する準備が必要になります。

主婦が休業損害を請求する手続きと注意点

主婦が休業損害を請求できるタイミング

主婦として休業損害を請求する場合は、治療終了後、その他の損害賠償金と一緒に示談交渉時に請求することが一般的です。

兼業主婦の場合・事故により困窮している場合などは、加害者側の保険会社が了承すれば休業損害の先払いを受けられます。

これを「内払い」といいます。内払いについては『交通事故の慰謝料を先払いしてもらう方法|内払い・仮渡金などの条件を解説』の記事で詳しく解説しています。

相手の自賠責保険会社に被害者請求することも可能

早くまとまったお金が必要な場合は、「被害者請求」という手続きによって休業損害などを示談成立前に受け取れる可能性もあります。

被害者請求とは?

交通事故の損害賠償金は、多くの場合、加害者側の自賠責保険・任意保険から支払われます。

基本的にはすべてまとめて示談成立後に、加害者側の任意保険から支払われます。

しかし、加害者側の自賠責保険から支払われる分を、直接自賠責保険会社に請求することも可能です。これが、「被害者請求」です。被害者請求は示談成立前でもできます。

被害者請求の詳しい仕組みや手続き方法については、『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』をご覧ください。

休業損害の請求手続き|必要書類一覧と入手先

休業損害の請求には、以下のような必要書類を加害者側の保険会社に提出する必要があります。

請求に必要な主な書類

- 主婦自認書

自分が主に家事を担っていることを申告する書類 - 家族構成表

事故当時の同居家族の名前・続柄・年齢などを記載する書類 - 住民票

同居の事実を証明する書類 - 診断書

通院の事実や症状を証明する書類

主婦自認書や家族構成表は、保険会社から書式が送られてくることが一般的です。送られてこない場合は、保険会社に依頼するか、自分で作成して提出します。

同居の実態に疑いをかけられた場合は、自宅への郵送物、非課税証明書、配偶者の所得証明などの追加資料を求められることもあります。

休業損害の請求が認められない時の対処法

専業主婦の休業損害は、加害者側の保険会社が支払いを渋る可能性があります。

収入を得ていないため損害が発生していないと主張されたり、家事への影響を小さく見積もって相場よりも低い金額を提示されることもあるのです。

主婦の休業損害が認められないときは、医師の診断書や意見書に加え、事故によるケガで制限された家事労働の内容を具体的に示す客観的証拠を揃えることが重要です。

本人供述や家族の証言、診断書等の証拠によって、主婦の休業損害が認定された判例があります。

陳述書や原告本人の供述によれば、本件事故時に、実際に原告が主として家事労働に従事していたこと、本件事故により家事を行うのに支障を生じたことを認めることができるから、主婦としての休業損害を一部認めることにする。

さいたま地判平31・3・27(平成29年(ワ)2361号)

保険会社からの提示額に不満がある場合には、専門家である弁護士に依頼して適切な金額となるよう交渉してもらうことがおすすめです。

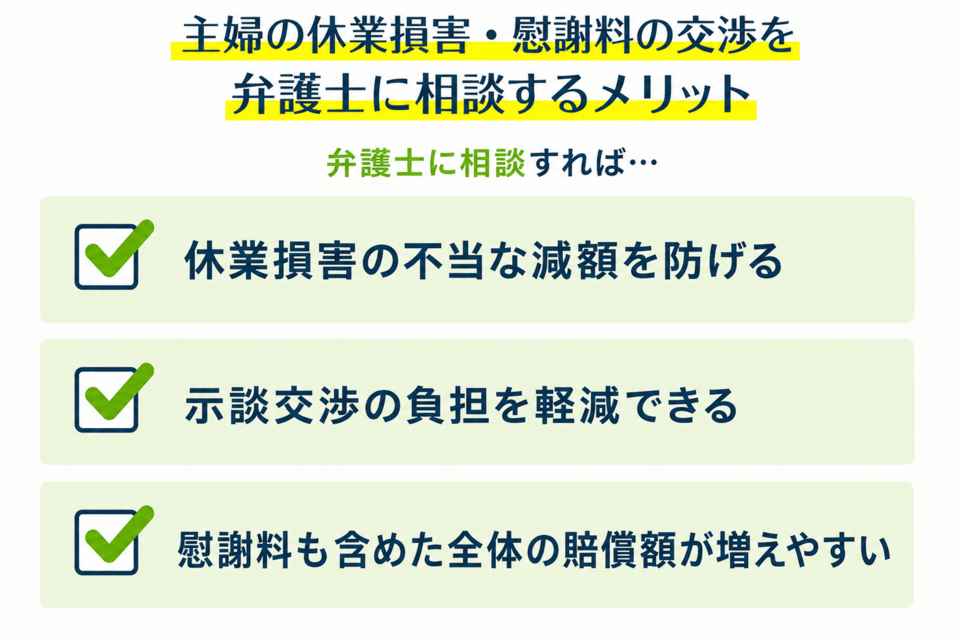

主婦の休業損害・慰謝料の交渉を弁護士に相談するメリット

休業損害の不当な減額を防げる

主婦の休業損害は、「実収入がない」「家事への影響が不明確」といった理由で保険会社から低額の提示を受けやすい項目です。

弁護士が交渉に入ることで、賃金センサスを根拠とした弁護士基準での算定や、家事労働の実態に即した休業日数の主張が可能になります。

示談交渉の負担を軽減できる

示談交渉は保険会社の営業時間中に電話で行われることが多く、家事や育児の合間に何度も対応しなければなりません。

弁護士に依頼すれば、こうした連絡対応を任せられるため、治療や生活の立て直しに集中しやすくなります。

慰謝料も含めた全体の賠償額が増えやすい

休業損害だけでなく、入通院慰謝料や後遺障害慰謝料も弁護士基準で交渉することで、全体の賠償額が増額されるケースが多くあります。

アトムの解決事例(主婦の交通事故)

ここでは、アトム法律事務所の弁護士が実際に解決した事例を紹介します。

(1)主婦の骨折の示談金が2.9倍に増額

後遺障害等級が既に認定済だったものの、慰謝料などの金額に増額の余地があり、弁護士による交渉の結果、290万円以上の増額に成功しました。

信号のない横断歩道で右折車と接触し右膝を骨折した事故

信号のない横断歩道を歩行中に右折してきた自動車と接触し、右膝の脛骨高原を骨折した事案。

被害者は50代の主婦。事故の2週間後に約1か月間入院し、その後も通院を継続。家事労働がほとんどできず生活に支障をきたしていたが、後遺障害14級認定後の保険会社の提示額は154万円と低額で、金額が適正かどうか不安を抱えて相談に至った。

弁護活動の成果

弁護士介入後、弁護士基準に基づく損害賠償額の提示で保険会社と交渉を実施。

提示額の154万円から、最終的な受取金額が449万円まで増額された。

年齢、職業

40~50代、主婦

傷病名

脛骨高原骨折

後遺障害等級

14級9号

(2)主婦のむちうちで378万円の示談成立

弁護士相談の段階で後遺障害等級が既に認定済だったものの、慰謝料などの金額に増額の余地があり、弁護士による交渉の結果、170万円以上の増額に成功しました。

むちうち、坐骨神経痛の増額事例

家族で乗車中の自動車に、対向車線からカーブを曲がりきれずに侵入してきたバイクが正面衝突した事案。

依頼者は20〜30代のパート(兼業主婦)で、首・腰のむちうちと坐骨神経痛、足の外傷を負った。後遺障害等級認定申請で14級が認定された後、相手方からの示談額提示を受けて正式に依頼するに至った。

弁護活動の成果

弁護士介入後、依頼者が兼業主婦であることを踏まえ、弁護士基準による損害額算定を行ったうえで示談交渉を実施。提示額の202万円から、最終的な受取金額が378万円まで増額された。

年齢、職業

20~30代、主婦

傷病名

むちうち、坐骨神経痛

後遺障害等級

併合14級

電話・LINE・メールの無料相談窓口はこちらから

交通事故の示談交渉を弁護士に依頼することで、家事や仕事に専念しやすい環境が生まれます。さらには、休業損害だけでなく慰謝料を含む損害賠償金全体の引き上げにつながる可能性が高いです。

アトム法律事務所の無料法律相談を利用すれば、増額の見込みや解決までに取るべき方策を確認することができます。

きちんとお話をお伺いするため、ご相談枠の予約取りからお願いしています。電話・LINE・メールいずれも、ご相談の予約は24時間365日受付対応中です。

ご連絡お待ちしております。

弁護士費用の負担は軽減できる

交通事故を弁護士に依頼する場合、弁護士費用を不安視される方も多いです。しかし、実際には、以下のような方法で、弁護士費用を抑えることも可能です。

交通事故の弁護士費用を抑える方法

- 無料相談できる法律事務所を利用する

- 着手金が無料の法律事務所に依頼する

- 弁護士費用特約を使う

アトム法律事務所では相談料・着手金が無料です。まずはお気軽にご相談ください。

また、弁護士費用特約を利用したご依頼も可能です。

弁護士費用特約は、ご家族の保険に付帯しているものでも使えることがあるので、確認してみてください。

弁護士費用特約の補償内容について詳しく知りたい方は『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事をご覧ください。

弁護士費用特約なしの場合

弁護士費用特約がない場合でも、初回の法律相談は無料でご利用いただけます。

ご相談の際、損害賠償の金額や、弁護士費用の目安をご案内し、費用倒れ(弁護士費用が賠償額を上回る状態)にならない場合に限り、ご依頼をご検討いただいております。

もちろん、ご相談だけでも歓迎しておりますので、お気軽にご利用ください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了