交通事故で弁護士に頼むと費用倒れになる金額はいくら?弁護士の必要性診断

更新日:

交通事故のケガ!

弁護士に相談すべきか迷ったら…

簡単10秒

弁護士の必要性診断スタート

交通事故の被害に遭ったとき、弁護士に依頼すれば、受け取れる損害賠償金の増額が期待できます。

しかし、依頼にかかる弁護士費用が、増額した損害賠償金を上回り、手元に残る金額が減ってしまう「費用倒れ」のリスクもあります。

弁護士費用が「費用倒れ」になりやすいのは、相手が無保険のケース、物損のみの事故、軽傷の人身事故、過失割合が大きい交通事故などです。

本記事では、費用倒れが起こる原因や、費用倒れになりやすいケース、費用倒れを回避する方法を徹底解説しています。

「弁護士に依頼したいけれど、費用倒れにならないか心配」

「費用倒れになる具体的な金額はどれくらい?」

「費用倒れにならないための対処法を知りたい」

上記のような悩みをお持ちの方は、ぜひこの記事を参考にしてみてください。

なお、弁護士費用は、弁護士特約の利用で自己負担なしになることも多いです。費用倒れの不安がある方は、弁護士特約や無料相談の利用も検討しましょう。

目次

弁護士に依頼することにより起こる「費用倒れ」とは?

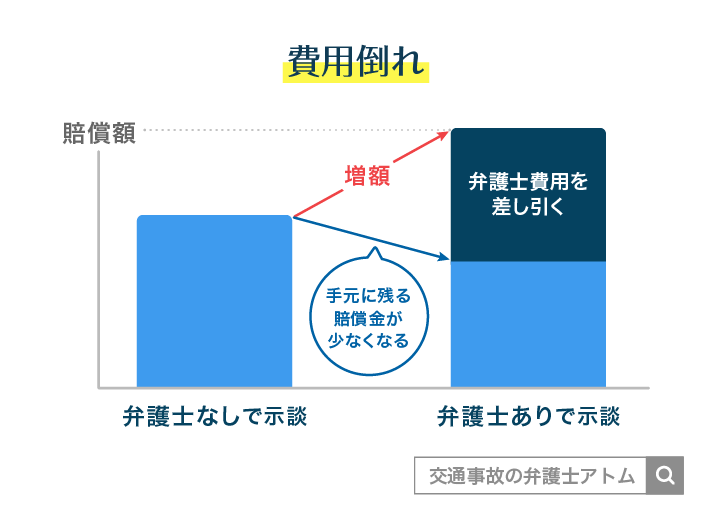

費用倒れとは利益よりも弁護士費用が高くなった状態のこと

費用倒れとは、利益を得るためにかけた費用が利益よりも高額になった結果、収支がマイナスになってしまう状態のことです。

交通事故の損害賠償請求においては、弁護士に依頼しても損害賠償金があまり増額せず、弁護士費用を差し引くことで被害者が受け取れる金額がかえって少なくなってしまった状態を費用倒れと呼びます。

具体的な費用倒れの状況を、例をもとに確認してみましょう。

費用倒れの例

- 加害者側から提示された損害賠償金:50万円

- 弁護士が交渉し、最終的に合意した損害賠償金:100万円(50万円の増額)

- 弁護士費用:60万円

- 被害者が受け取れる損害賠償金:40万円

上記の例では、弁護士に依頼することで損害賠償金が増額されました。

しかし、増えた金額よりも弁護士費用の方が高かったため、被害者が受け取れる金額は当初よりも減ってしまったのです。

実はあまり費用倒れの心配をしなくてもいい

交通事故においては、費用倒れのせいで損をする可能性が低いでしょう。

弁護士に依頼する前の相談の時点で、交通事故事件の知識のある弁護士であれば、増額の程度や依頼による費用の見通しをたてられます。

そのため、多くの弁護士事務所では、費用倒れになりそうな案件はもともと受任しないか、受任する際に費用倒れの可能性があることを伝えてくれます。

よって、費用倒れの可能性がある場合、被害者は事前に知ることができます。知らず知らずのうちに費用倒れとなるようなことはほとんどありません。

費用倒れについて過剰に心配する必要はないと言えるでしょう。

なぜ費用倒れは起こる?弁護士の料金体系をもとに解説

弁護士の料金体系と費用倒れが起こる理由

費用倒れが起きてしまう原因は、弁護士費用に成果とは関係なく請求される固定料金が含まれるためです。

弁護士費用には「着手金・報酬金方式」「時間報酬方式」の2パターンがあります。ここでは、多くの弁護士事務所が交通事故において採用している「着手金・報酬金方式」をもとに説明します。

着手金・報酬金方式では、弁護士費用は主に以下の5つの項目で構成されています。

- 法律相談料

- 受任契約以前に法律相談をした場合に請求される費用。

- 初回無料、または30分あたり5千円や1時間あたり1万円としている弁護士事務所が多い。

- 着手金

- 弁護活動の結果にかかわらず事務処理の対価として請求される費用。

- 成功報酬(弁護士報酬)

- 弁護活動の対価として、成功の程度に応じて請求される費用。

- 日当

- 弁護士が裁判所に出廷したり、出張したりした場合に請求される費用。

- 移動距離や要した時間に応じて金額が設定されていることが多い。

- 実費

- 弁護活動を行う上で必要な経費。

- 交通費、通信費、訴訟提起の収入印紙代などを実費で請求されることが多い。

このうち、費用倒れの原因となる固定料金が含まれることが多いのは、着手金と成功報酬です。

それぞれの計算方法を、複数の保険会社が参照している「LAC基準(弁護士費用の保険金支払い基準)」を例に確認してみましょう。

表中の「経済的利益」とは、回収金額のうち、弁護士が介入したことにより増額した部分を指します。

表:着手金の計算方法(LAC基準の場合)

| 経済的利益の額 | 着手金(税込) |

|---|---|

| 125万円以下 | 11万円 |

| 125万円を超え300万円以下の場合 | 経済的利益の8.8% |

| 300万円を超え3000万円以下の場合 | 経済的利益の5.5%+9.9万円 |

| 3000万円を超え3億円以下の場合 | 経済的利益の3.3%+75.9万円 |

| 3億円を超える場合 | 経済的利益の2.2%+405.9万円 |

表:成功報酬の計算方法(LAC基準の場合)

| 経済的利益の額 | 成功報酬(税込) |

|---|---|

| 経済的利益が125万円以下の場合 | 22万円 (経済的利益が0円なら報酬なし) |

| 125万円を超え300万円以下の場合 | 経済的利益の17.6% |

| 300万円を超え3000万円以下の場合 | 経済的利益の11%+19.8万円 |

| 3000万円を超え3億円以下の場合 | 経済的利益の6.6%+151.8万円 |

| 3億円を超える場合 | 経済的利益の4.4%+811.8万円 |

※経済的利益が125万円以下の場合の成功報酬は2025年1月1日の改定により追加されたため、改定前に締結された弁護士費用特約では対象外の可能性あり

経済的利益とは、主に、弁護士が介入したことで増額した損害賠償金額をいいます。

交通事故の着手金と成功報酬の内訳は、成果である経済的利益に応じて計算される料金と、成果とは関係ない固定料金にわかれているのです。詳しくは『経済的利益は交通事故の弁護士費用計算のもと!計算方法や考え方を解説』をお読みください。

弁護士に依頼して得られた成果が少ない場合、成果に関係なく加算される固定料金が負担となり、結果として費用倒れになってしまうことがあります。

なお、交通事故の弁護士費用について詳しく知りたい方は、以下の記事も参考にしてみてください。

弁護士費用の関連記事

弁護士費用は相手に請求できない

交通事故の損害賠償請求は基本的に示談交渉により行われますが、示談交渉では弁護士費用を相手方に請求することができず、示談金額に弁護士費用は含まれないため、依頼者の自己負担となります。

裁判においては弁護士費用を請求することができますが、裁判で認められる弁護士費用は、判決で認容された損害賠償金の10%相当額となるのが通常です。

そのため、裁判においても弁護士費用の全額を請求できるわけではありません。

弁護士費用が追加されて費用倒れが起こることもある

弁護活動の内容によっては、「〇〇を行った場合は追加で着手金20万円を請求する」といった形で追加の着手金や成功報酬を請求されることがあります。

追加の着手金や成功報酬が請求される例として、以下の状況が挙げられます。

総じて、新たな法的手続きが必要となったときに弁護士費用が追加される傾向があると言えるでしょう。

追加料金の金額は弁護士事務所により様々です。例として、10万円~40万円程度が加算される、既存の成功報酬の1.3倍とするなどが挙げられます。

依頼時当初の弁護士費用であれば費用倒れとはならないケースでも、新たな法的手続きを依頼することにより弁護士費用が追加されたため、費用倒れとなってしまうケースもあるのが注意点です。

そのため、上記の手続きを依頼する際は、費用倒れとなる可能性がないか、事前に問い合わせると安全です。

費用倒れになるボーダーラインは?料金体系別の目安

それでは、交通事故に関する弁護士費用の例をもとに、費用倒れとなる金額のシミュレーションをしてみます。

5つのパターンごとに、成功報酬の経済的利益がいくら以下だと費用倒れが発生するのか、目安を確認してみましょう。

いくら未満の経済的利益で費用倒れになる?

| 弁護士費用(税込み)のパターン | 費用倒れになる経済的利益 |

|---|---|

| ・着手金:0円 ・成功報酬:経済的利益の11%+22万円 | 約25万円以下 |

| ・着手金:0円 ・成功報酬:経済的利益の11%+19.8万円 | 約22万円以下 |

| ・着手金:0円 ・成功報酬:経済的利益の22%+11万円 | 約14万円以下 |

| ・着手金:0円 ・成功報酬:経済的利益の8.8%+16.5万円 | 約18万円以下 |

| ・着手金:11万円 ・成功報酬:経済的利益の22% | 約14万円以下 |

※経済的利益は回収金額や獲得金額と表示されていることもある。また、計算方法は事務所によって異なる。

着手金や成功報酬のうち、経済的利益に関係なく請求される固定料金が高くなればなるほど、費用倒れとなりやすい傾向があることがポイントです。

なお、実際は上記の経済的利益以上であっても費用倒れが発生することがあります。

費用倒れになりやすい交通事故とは?

弁護士費用が費用倒れになりやすい交通事故には、以下のようなものがあります。

- 相手方が無保険

- 物損事故

- 軽傷の人身事故

- 被害者の過失割合が大きい事故

- 損害賠償を請求する根拠の不足

それぞれのケースについて、解説します。

(1)相手方が無保険

加害者側が任意保険に加入していない無保険の場合、回収額が少なくなり、費用倒れとなってしまうことがあります。

加害者が無保険の場合は自賠責保険から支払いを受けることとなりますが、損害賠償請求額には下記のとおり上限が定められています。

| 事故の種類 | 損害賠償上限額 |

|---|---|

| 人身事故(傷害分) | 120万円 |

| 人身事故(後遺障害分) | 75万円~4000万円 |

| 死亡事故 | 3000万円 |

※2020年4月1日以降に発生した交通事故に適用される金額

傷害分の損害賠償上限額は、慰謝料だけでなく治療費や休業損害なども含めた損害賠償金全体の上限額なので、上限額を超えるケースも多く、上限を超えた分は加害者本人に請求していく形になるのです。

また、自賠責保険の補償内容には対物賠償保険は含まれていないため、物損に関する損害については、加害者側が任意保険に加入していない無保険の場合、全額加害者側に請求していく形になります。

しかし、加害者本人には支払い能力がない場合が多いです。加害者の財産を差し押さえる「強制執行」を試みても、損害賠償金が十分に回収できないことも多いでしょう。

弁護士が介入したため損害賠償金が増額したとしても、加害者側から回収できないならば、被害者の手元に入る金額は少なくなります。

よって、費用倒れとなる可能性が高くなると言えるでしょう。

自賠責保険の上限額について詳しく知りたい方は、以下の関連記事もご覧ください。

自賠責保険の関連記事

加害者側が無保険でも費用倒れにならないことも?

加害者が無保険だった場合の対処法として、被害者自身の保険会社に保険金を請求するという手段があります。

被害者の任意保険に人身傷害保険や搭乗者傷害保険、車両保険などが付帯されている場合、この手段を取ることができます。

ただし、被害者の保険会社に保険金を請求するときは弁護士費用特約が使えないので注意が必要です。

加害者側が無保険だったときの対処法を他にも知りたい方には、以下の関連記事がおすすめです。

(2)物損事故

交通事故で受けた損害が物損のみの場合、弁護士の介入による損害賠償金の増額が少なく、費用倒れとなってしまう可能性があります。

物損とは

交通事故によって生じた車両の損傷や積載物の破損など、物に関する損害

物損事故では、原則として慰謝料(精神的苦痛に対する金銭的補償)を請求することができません。

そして、物損事故で請求できる損害賠償金は、(分損時の)修理費用は修理工場が出した見積もりなど、(全損時の)買い替え費用は市場価格(時価額)など、客観的な基準を基に決定されます。

そのため、因果関係が争われるような例外的な場合を除き、弁護士が介入しても、損害賠償金の大幅な増額が見込めないのです。

(3)軽傷の人身事故

1か月程度の通院で怪我や症状が完治するような軽傷の人身事故の場合、弁護士の介入による損害賠償金の増額が少なく、費用倒れとなってしまう可能性があります。

交通事故の慰謝料は、治療期間(入院や通院の期間)や頻度に応じて金額が決まるからです。

むちうちで1か月通院し、実通院日数は15日だった場合の入通院慰謝料を例に解説します。

この場合、自賠責保険から支払われる金額、任意保険会社から提示される金額、弁護士の介入によって請求できる適正な金額は、おおよそ以下のような金額になります。

| 金額 | |

|---|---|

| 自賠責保険 | 12.9万円程度 |

| 任意保険 | 13万円程度 |

| 弁護士 | 19万円程度 |

2020年4月1日以降に発生した交通事故の場合

※詳細な金額は保険会社によって異なる

上記の例ですと、弁護士が介入したことによる慰謝料増額は6万円程度と低額であるため、弁護士費用がわずか6万円を超えるだけで、費用倒れとなってしまいます。

このように、軽傷の交通事故の場合には、加害者側の任意保険会社からの提示額と弁護士基準の金額との差額が少額のため、費用倒れとなりやすくなるのです。

反対に、後遺症が残り、後遺障害等級が認定されるような重傷の交通事故の場合には、後遺障害慰謝料や逸失利益といった損害項目(費目)を請求できるようになり、増額分も高額になるため、費用倒れになりにくく、安心して弁護士に依頼できるケースがほとんどです。

自賠責保険、任意保険、弁護士の慰謝料請求の算定基準は、以下の記事で詳しく解説しています。

慰謝料の算定基準の関連記事

(4)被害者の過失割合が大きい事故

被害者の過失割合が大きい交通事故の場合、加害者側から回収できる損害賠償金が少なくなり、費用倒れとなってしまうことがあります。

過失割合とは

交通事故で生じた損害について、被害者と加害者にどれだけ責任があるか示した割合

過失割合に応じて損害賠償金額は減額(過失相殺)となる

たとえば、加害者側が算定した(過失相殺前の)損害賠償金は100万円でしたが、弁護士の介入により150万円に増額できるケースがあるとします。

上記のケースで、交通事故の過失割合が加害者:被害者で100:0のもらい事故(停車中の追突事故など)の場合と50:50の事故の場合の増額幅を比較すると下記のようになります。

| 過失割合 | 100:0 | 50:50 |

| 介入前の損害賠償金 | 100万円 | 50万円(100万円×50%) |

| 介入後の損害賠償金 | 150万円 | 75万円(150万円×50%) |

| 増額幅 | 50万円 | 25万円 |

このように、被害者側の過失が大きいと、過失相殺による減額により増額幅も目減りしてしまい、結果的に費用倒れに陥りやすくなります。

さらに、過失割合は事故の状況から客観的に決められるものであるため、弁護士が交渉しても過失割合そのものを変えることは簡単ではありません。

過失割合については、以下の関連記事でも解説しているので、参考にしてみてください。

(5)損害賠償を請求する根拠の不足

交通事故の損害を証明する根拠が乏しいと、損害賠償金の増額が困難になり、費用倒れとなってしまうことがあります。

具体的には、証拠となる通院記録や診断書がない、交通事故を警察に伝えておらず交通事故証明書が作成されていない、収入の証明が無いといった状況が考えられます。

交通事故の示談金は、あくまでも客観的な根拠を元に交渉されて金額が決定されます。

そのため、そもそもの根拠が不足していると、弁護士に依頼しても増額が叶わず、費用倒れとなり得るのです。

対処法としては、早い段階から弁護士に相談し、適切な対応をすることなどが考えられます。

費用倒れを防ぐ方法を紹介

交通事故の弁護士費用について、費用倒れを防ぐ方法は複数存在します。

それぞれの方法について解説を行います。

弁護士費用特約を利用する

弁護士費用特約を利用することで、費用倒れとなることを防ぐことができます。

弁護士費用特約とは

交通事故における紛争についてかかった弁護士費用を、300万円まで保険会社が負担してくれる特約。任意保険などに付帯されている。

弁護士費用特約を使えば、弁護士費用を300万円まで保険会社が代わりに支払ってくれます。

なお、最終的な損害賠償金が数千万円にならない限り、弁護士費用は300万円以内に収まり、自己負担はゼロとなります。また、弁護士費用特約を使用することによる保険料の値上がりもありません。

加害者側から受け取る金額から弁護士費用が差し引かれないならば、費用倒れは起きないので、費用面(費用対効果)を心配することなく弁護士に依頼できます。

たとえば、弁護士費用特約が使えれば、費用倒れを心配することなく、物損事故でも泣き寝入りせず、弁護士に依頼して評価損や代車使用料、営業車の休車損害、買替諸費用などが請求可能になります。

弁護士費用特約に加入しているかどうかは、弁護士へ相談や依頼をする前に、ご自身が契約している保険会社に確認するとよいでしょう。

弁護士費用特約について詳しく知りたい方は、以下の記事も参考にしてみてください。

弁護士費用特約の関連記事

家族の弁護士費用特約を利用できるかも確認する

被害者自身の保険契約に弁護士費用特約が付帯されていなくても、家族の自動車保険や火災保険などの弁護士費用特約が利用できる場合もあります。

弁護士費用特約の対象者は契約者(記名被保険者)だけでなく、その配偶者や同居の親族、別居の未婚の子も含まれているケースが多いからです。

自身の保険に弁護士費用特約が付帯されていないときは、あきらめずに家族の自動車保険の加入内容を保険証券や約款などでよく確認してみてください。

家族の弁護士費用特約を利用する場合は、関連記事『弁護士特約は家族も使える!範囲や確認方法は?違う保険会社や重複加入まで解説』もご確認いただくとより理解が深まります。

弁護士相談で費用倒れにならないか見積もりを取る

弁護士に相談する時点において、弁護士に依頼した場合の増額の程度と、依頼した場合にかかる費用について見積りを取ってもらいましょう。

見積もりを取ることで、費用倒れとなるかどうかについて予想を立てることが可能です。

弁護士としても、費用倒れになる可能性のある案件の受任は基本的に避けるため、丁寧に検討を行い、説明してくれることが多いでしょう。

費用倒れにならないよう弁護士費用を交渉する

弁護士事務所によっては、費用倒れしそうな案件については報酬の計算方法を見直してくれる場合があります。

たとえば、本来「増額分の11%+11万円(税込)」としているところを「増額分の22%(税込)」としてもらったり、「成功報酬が〇円を超える分は請求しない」と特約を設けてもらったりすることがあるのです。

ただし、弁護士費用の契約内容を見直す話し合いが受け入れられるかは、当然弁護士次第となります。交渉すれば必ず費用倒れにならないわけではないので、注意してください。

司法書士や行政書士に依頼する

司法書士や行政書士は、弁護士に比べて、一般的に報酬が低い傾向にあります。

そのため、費用を抑えたいとお考えの場合には、これらの士業へのご依頼を検討してみるのもよいでしょう。

ただし、司法書士や行政書士に依頼できる業務範囲は限定されており、状況によっては弁護士への依頼が必要となるケースもあります。

依頼を行う際には、事前に複数の士業に見積もりを依頼し、自身の状況に適しているかどうかを確認することをおすすめします。

司法書士への依頼がよい例は、損害賠償額が140万を超えないことが確実で、かつ見積もりの内容に満足がいくときなどです。

司法書士や行政書士への依頼については、下記の記事で詳しく解説しているので、参考にしてみてください。

司法書士・行政書士に関連する記事

交通事故ご依頼者様の声

こちらでは、アトム法律事務所の弁護士が解決した交通事故について、ご依頼者様の声を一部ご紹介します。

費用倒れにならないことを詳しく教えてくれた

費用倒れとなることはなく、慰謝料などが増える事を詳しく教えてくださったことで、今回依頼することにいたしました。

横断歩道で車に衝突され頚椎捻挫等を負った事例

費用倒れにならないか推測してもらい、安心して依頼できました

依頼から示談金入金まで2週間で完了しました。費用も先に教えてくれますし、費用倒れにならないかどうかも推測してもらい、安心して依頼出来ました。

よそ見運転の車との右直事故で右手首を負傷したバイク事故

費用倒れが心配なら無料相談を活用しよう

交通事故の示談交渉を弁護士に依頼すれば、損害賠償金の増額や相手方とのやり取りを任せられるなどのメリットが得られます。費用倒れにならない限り、弁護士に依頼することで、適正な損害賠償金の回収や相手方との交渉を専門家に任せることができ、被害者にとってのメリットは大きいでしょう。

費用倒れを防ぐために、事前に弁護士に相談し、費用倒れの可能性や、費用倒れを防ぐ方法があるのかどうかを確認することがおすすめです。

アトム法律事務所では、電話やLINEでの無料法律相談を実施しています。

すき間時間で相談をできますので、まずは費用だけ知りたいといった場合も気軽にご利用ください。交通事故の実務に詳しい弁護士が対応やアドバイスをさせていただきますので、まずはお気軽にご連絡ください。

相談予約の受付時間は24時間365日であり、平日日中だけでなく、土日祝日や深夜などでも可能です。

自分では解決や判断のできない費用倒れに関するご不安や疑問のある交通事故被害者の方は、電話やLINE、メールで下記の無料相談窓口からご都合のよいタイミングにいつでもお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了