交通事故の示談でもめる8ケースと保険会社とのトラブル対策・解決法

交通事故の示談交渉では、慰謝料・示談金の額が少ない、過失割合に納得できない、主張を聞き入れてもらえない、示談後に後遺症が判明するなどトラブルに発展するケースがあります。

また、治療費の打ち切り、任意保険の担当者の対応が悪いこと等も、もめる原因です。

交通事故の示談交渉でもめた場合、自力で対応したり自身の保険担当者に対応を任せたりすることも可能ですが、基本的には弁護士を立てることがポイントです。

この記事では、任意保険会社との示談交渉で起こりうるトラブルと、その対処法を詳しく解説していきます。示談交渉をこれから始める方も、すでにトラブルで悩んでいる方も、ぜひ参考にしてください。

目次

交通事故の示談でもめるトラブル8ケースと対処法

交通事故の示談交渉でもめる原因となるトラブルとして、以下の8つが挙げられます。

- 示談金が低額で増額交渉に応じてくれない

- 被害者側の過失割合が大きく算定される

- 損害と交通事故の因果関係を否定される

- 治療の必要性を疑われ、示談金が減額される

- 治療費の打ち切りを宣告された

- 加害者側(本人・任意保険会社)の態度が悪い

- 示談後に後遺障害が発覚する

- 示談が進まず時効が迫ってくる

具体的にどのようなトラブルなのか、なぜもめてしまうのか、ひとつずつ確認していきましょう。

(1)示談金が低額で増額交渉に応じてくれない

交通事故の示談交渉で最も多いトラブルの一つが、加害者側から提示された示談金が相場よりも低く、増額を求めても聞き入れられないというケースです。

トラブルの具体例

- 本来の相場の3分の1~半分程度の慰謝料額を提示される。

- 増額を求めても「今回はこれが妥当」「増額が必要な根拠が弱い」などと言われる。

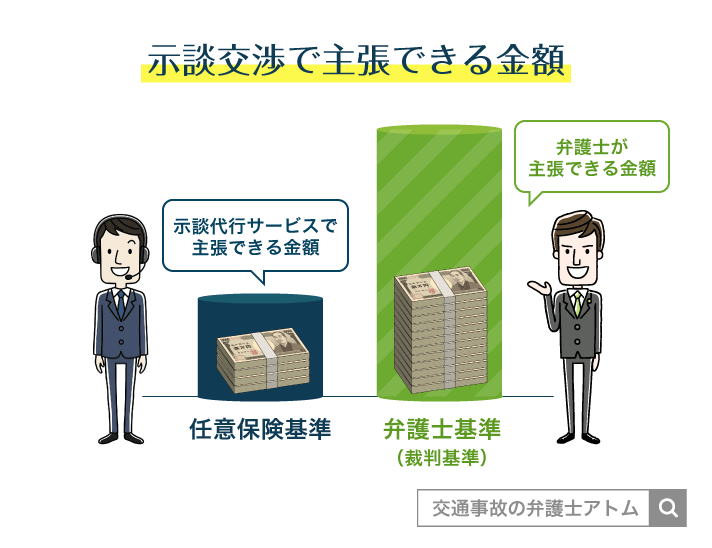

そもそもなぜ提示額が低いかというと、加害者側の任意保険会社は独自に設定した基準(任意保険)に沿って計算をしているからです。

任意保険基準は各社で異なり非公開ですが、国が設定した最低限の基準(自賠責基準)に近いことも多いです。過去の判例をもとにした法的正当性の高い「弁護士基準」の金額と比較すると、決して十分な金額とは言えません。

たとえばむちうちで後遺障害14級に認定された場合の後遺障害慰謝料は、弁護士基準と任意保険基準では以下のように異なります。

| 任意保険基準 | 弁護士基準 |

|---|---|

| 32万円程度※ | 110万円 |

※自賠責基準に近い場合

しかし、そのように低い金額を増額させようと交渉しても、簡単には聞き入れられません。

弁護士基準は基本的に裁判で認められる金額なので、「専門家でもない人が主張しても説得力がない」「そんなに高い金額を求めるなら、裁判をしてください」などと言われてしまい、もめる原因になるのです。

トラブル回避の事前対策

あらかじめ弁護士を立てて示談交渉に臨むことがポイントです。

本来裁判で認められるような弁護士基準の金額でも、弁護士が主張すれば以下の点から、近い金額で合意しやすくなります。

- 加害者側の任意保険会社からすると、弁護士の主張を拒否し続けると本当に裁判を起こされ、時間と労力がかかった挙句、弁護士基準の金額を支払うことになるリスクがある

- 専門家である弁護士の主張である以上、根拠がないなどと否定しにくい

(2)被害者側の過失割合が大きく算定される

示談金額と同じくらい示談交渉で争点となりやすいのが、過失割合です。

過失割合は、交通事故が起きた責任が、加害者側と被害者側それぞれにどれくらいあるのか割合で示したものです。

被害者に過失割合がつくとその割合分、慰謝料・賠償金が減額されます。(過失相殺)

そのため、被害者側にとっても加害者側にとっても重要な項目の1つでありもめやすいポイントとなっています。

トラブルの具体例

- 被害者側には過失がないはずなのに、「被害者にも10%の過失割合がある」と言われる。

- 加害者は速度違反をしていたのに、そのことが過失割合に反映されていない。

過失割合は事故時の状況をもとに算定しますが、以下の点から加害者側が主張するものは正しくない場合があります。

- 被害者の過失割合が大きくなればその分示談金が減額されるため、加害者側は被害者の過失を大きくしたい

- 実況見分調書などの客観的・中立的な証拠を確認せず、加害者の証言のみに基づいて過失割合を算定していることがある

しかし、被害者側が過失割合の訂正を求めても、十分に聞き入れられないこともあります。

過失割合は事故の細かい状況まで考慮して柔軟に算定するものなので、算定者によっても判断・考えが分かれやすいことが理由です。

また、過失割合の訂正を求めるには類似する判例などを根拠として示すことが多いですが、「被害者は専門家ではないため、判例解釈に説得力がない」などと言われて取り合ってもらえず、もめることも予想されます。

トラブル回避の事前対策

過失割合についての交渉をスムーズに進めるには、事前に事故の状況がわかる証拠や過去の判例などを用意しておくことがポイントです。

例えばドライブレコーダー映像や実況見分調書、目撃者の証言などがあれば、過失割合算定のベースとなる事故時の状況についてもめることを防ぎやすくなります。

しかし、判例などは先述のように、被害者の主張では説得力がないと言われる可能性があります。厳密な過失割合とその根拠は弁護士に確認し、交渉まで任せておくとよいでしょう。

過失割合に納得いかないときの対処法は、『交通事故の過失割合がおかしい!納得いかないなら弁護士を通じて交渉を』の記事が参考になります。ぜひあわせてお役立てください。

(3)損害と交通事故の因果関係を否定される

示談交渉では、「被害者が主張する損害は本当に交通事故が原因で生じたものか」といった、損害と交通事故の因果関係をめぐってもめることもあります。

交通事故と損害との関連性が十分に認められなければ、その損害に関する慰謝料・賠償金が減額されたり、まったく支払われなくなったりします。

トラブルの具体例

- 腰痛は交通事故よりも前からあったもので、事故とは関係ないから治療費は補償しないと言われる。

- 肩の痛みは事故後の日常生活で発生したものだから、損害賠償の対象外だと言われる。

例えば以下の場合は、損害と事故との因果関係についてトラブルになる可能性があります。

- 交通事故発生後、しばらくしてからケガが発覚して診察を受けた

- 交通事故による治療期間中、1ヶ月以上通院が途絶えた時期がある

- 交通事故で負ったケガと類似・関連する既往症がある

具体的な傷病名を挙げると、うつ病や高次脳機能障害は事故との関連性が問題になりやすいです。

高次脳機能障害については『交通事故で記憶障害に|記憶喪失・性格が変わる・言語障害も高次脳機能障害?』で解説しているので、あわせてご確認ください。

トラブル回避の事前対策

損害と事故との因果関係が問題になりそうな場合は、以下の証拠を用意しておきましょう。

- 初診時からの治療経過がわかる診断書や各種検査値

- 事故とケガとの関連性について記載された医師の意見書

- 事故時の状況や、事故による車の損傷部位・程度などがわかる資料

ただし、上記のような証拠を提示しても、十分にケガと事故との関連性を証明できるとは限りません。事前に弁護士に相談し、対策について聞いておくことがおすすめです。

(4)治療の必要性を疑われ、示談金が減額される

交通事故で入通院治療をすると、治療費や通院交通費、入通院慰謝料などを加害者側に請求できます。

しかし、加害者側が示談交渉で「必ずしも必要な治療ではなかった」と治療の必要性を否定してきて、もめることがあります。

必要性の低い治療だと認められれば、加害者側が被害者に支払う治療費や交通費、入通院慰謝料が少なく済むからです。

トラブルの具体例

- 「治療内容から見ても、最後の1ヶ月の治療は不要だったはず。その期間分の治療費や慰謝料は支払わない。」と言われる。

- 「ケガの程度に対して治療費が高額であり、過剰な治療があったと考えられる。必要最低限の金額しか補償しない。」と言われる。

しかし、被害者側としては交通事故のせいで発生した治療関連費や、精神的苦痛を補償する慰謝料は当然しっかり払ってもらいたいものです。こうした両者の考えの対立によって、もめることもあります。

とくに、以下のようなケースでは治療の必要性を疑われることが多いです。

- 通院頻度が低い

すでに治っているのに治療を続けていると判断される可能性がある。 - 漫然治療

薬や湿布の処方だけ、マッサージを受けるだけの治療を続けると、治療の必要性がないと判断される可能性があります。

トラブル回避の事前対策

治療の必要性を疑われないためには、最低でも月1回以上、可能であれば月10回以上治療を受けるのが望ましいでしょう。

また、治療の必要性に関して医師に意見書を書いてもらうのも一つの手です。

漫然治療に感じられる治療が続く場合には、一度弁護士に相談してみてください。

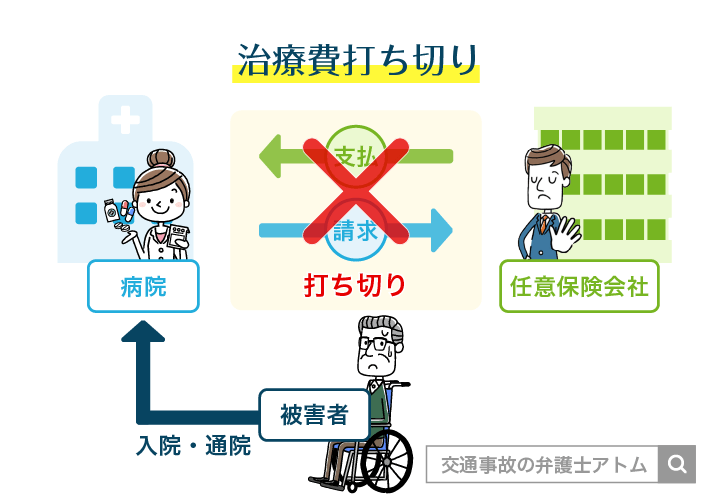

(5)治療費の打ち切りを宣告された

交通事故によるケガの治療費は、治療と並行して、加害者側の任意保険会社が病院に直接支払うケースがほとんどです。

ただ、中にはまだ治療が必要な状態なのに、加害者側の任意保険会社から治療費の打ち切りを言い渡されることがあります。

トラブルの具体例

- 「今回のケガは3ヶ月で完治するのが一般的だから、それ以降の治療費は補償しない。」と言われる。

- 「治療頻度が落ちてきてそろそろ治療が終わるはずだから、治療費の支払いは終了する。」といわれる。

この場合、治療費打ち切り後は一旦被害者側で費用を負担しつつ、示談交渉時に残りの治療費を請求します。

しかし、加害者側は残りの治療費の支払いを認めようとせず、トラブルになることもあります。

その主な理由は、加害者側の任意保険会社が「治療費を打ち切った時点でこれ以上の治療は不要と判断しており、打ち切り以降の治療に必要性・相当性があるとは言えない。」と主張するためです。

トラブル回避の事前対策

ケガの痛みがまだあるのに加害者側の任意保険会社から治療費の打ち切りを打診されたら、その時点で治療期間の延長を交渉することが重要です。

被害者1人での交渉では聞き入れてもらえない場合でも、「まだ治療が必要」とする医師の意見書を提出したり、弁護士を介したりすれば、治療期間の延長が認められる可能性があります。

もし治療費を打ち切られてしまったら、その時点で弁護士に相談し、示談交渉で残りの治療費を回収する方法について話し合うのがおすすめです。

治療費の打ち切りを理由に、必要な治療を途中でやめるのは避けましょう。

治療を中断するデメリットや治療費打ち切りへの対処法については、『交通事故で治療費打ち切りの連絡が保険会社から来た!阻止するための対応方法』で詳しく解説しています。

(6)加害者側(本人・任意保険会社)の態度が悪い

交通事故の示談交渉では、加害者や加害者側の任意保険会社が不誠実な態度をとることがあります。具体的には次のような態度が予想されます。

トラブルの具体例

- 加害者から謝罪がない

- 加害者側の任意保険会社が高圧的な態度をとってくる

- 加害者側の任意保険会社が専門用語を多用し、被害者に情報を与えないまま交渉を進めようとする

「少しでも被害者に支払う示談金を少なくしよう」という態度が見えたり、被害者を「示談交渉の素人」とみなして誠実に交渉しない姿勢を感じたりすると、不快に感じるのも当然です。

しかし、その結果として交渉で感情的になってしまうと、話し合いがまとまりにくくなりトラブルに発展するおそれもあります。

トラブル回避の事前対策

加害者側の態度が悪かったとしても、感情的になると交渉に悪影響が出かねません。

弁護士に示談交渉を一任するか、そんぽADRセンターに相談することを検討しましょう。

なお、加害者の態度があまりにも悪い場合は、精神的苦痛が増大したとして慰謝料を増額できることもあります。

詳しくは『交通事故加害者が謝罪に来ない・不誠実で許せない時の対処法│誠意がないなら慰謝料増額?』をご覧ください。

(7)示談後に後遺障害が発覚する

まれに、示談が成立したあとに後遺障害が発覚することもあります。

示談は一度成立すると原則として再交渉・追加の賠償請求はできません。

しかし、あとから後遺障害が発覚した場合は「錯誤(示談の前提や重要な事実について、誤った理解をしたまま合意してしまうこと)」に当たり、たとえ示談成立後でも後遺障害慰謝料・逸失利益に関する交渉が可能になります。

ただし、実際には加害者側の任意保険会社が再交渉・追加の賠償請求を拒否し、トラブルとなることが多いです。

トラブルの具体例

- 「示談は一度成立したのだから、再交渉はしない。」と跳ね返されてしまう。

- 「そもそもその後遺障害は本当に交通事故が原因なのか?」と疑われる。

トラブル回避の事前対策

トラブルを防ぐためには、あらかじめ示談書に「留保条項」を記載しておくのが有効です。留保条項とは、「示談成立後に思いがけず新たな損害が発覚することに備える条項」です。

それでもトラブルに発展してしまった場合、被害者自身での解決は難しい可能性が高いので、弁護士に相談することをおすすめします。

示談成立後の再交渉・合意内容の撤回については、『交通事故の示談後、撤回や追加請求は可能?後遺障害があとから発覚したら?』の記事で詳しく解説しています。

(8)示談が進まず時効が迫ってくる

交通事故の示談がなかなか進まない場合、時効が完成してしまい、加害者側に対して損害賠償を請求する権利(損害賠償請求権)が消滅してしまう可能性があります。

これによりトラブルが起こる場合もあるでしょう。

トラブルの具体例

- 時効までに示談を成立させなければならないことを利用し、加害者側が強硬な姿勢をとってくる。

交通事故における損害賠償請求権の消滅時効は、以下の通りです。

| 人身事故 (後遺障害なし) | 事故日の翌日から5年 |

| 人身事故 (後遺障害あり) | 症状固定日の翌日から5年 |

| 死亡事故 | 死亡日の翌日から5年 |

| 物損事故 | 事故日の翌日から3年 |

※いずれも2017年4月1日以降に発生した交通事故の場合

※ひき逃げなど加害者不明の場合は、上記と異なる期間となる

時効が近づいてきた場合、加害者側の任意保険会社は「そろそろ示談を成立させなければならない」という被害者側の焦りを利用し、より一層強い態度で交渉してくる可能性があります。

被害者側としては「時効が迫っているとはいえ、さすがにその内容では合意できない」「時効という弱みに付け込む態度が許せない」といった気持ちになり、交渉が難化してトラブルになる可能性もあるでしょう。

トラブル回避の事前対策

上記の表に関わらず保険会社に対する保険金請求の時効は起算日から3年となります。

示談がなかなか進まない場合は、弁護士に相談し、スピード解決を目指してもらうことが有効です。また、そんぽADRセンターに相談してみてもよいでしょう。

弁護士に相談すれば、時効成立を阻止する手続きを取ってもらえる可能性もあります。時効が迫っている場合は、早めに弁護士にご相談ください。

示談が進まないときの対応については、『交通事故で示談が進まない・難航したときどうする?原因と対処法まとめ』の記事も参考にしてみてください。

任意保険会社と交渉する場合によくあるトラブル

加害者が任意保険に加入している場合、示談交渉の窓口は基本的に加害者側の任意保険会社になります。

保険契約に「示談代行サービス(示談交渉代理)」が含まれているため、保険会社が加害者に代わって示談交渉を行う仕組みです。

この場合、加害者側と被害者側との間には、知識量や交渉経験に大きな差があることが多いです。加害者側の任意保険会社は被害者の足元を見るような態度をとってくる可能性があるでしょう。

具体的なトラブルを2つ紹介します。

高圧的・強引な態度で接してくる

加害者側の任意保険会社と示談交渉する場合、高圧的・強引な態度をとられることがあります。

トラブルの具体例

- 冷たい言い方、きつい言い方をして被害者を委縮させてくる

- 専門用語を説明もなく多用して、被害者が理解できないまま話を進める

- 知識量に差があることを利用して、「こういうものだから」で主張を通そうとしてくる

「被害者は知識や交渉経験がないから、強い態度をとり反論させないようにすることで、加害者側に有利に示談を進められるだろう」と考えるのです。

被害者側としては、こうした態度は戦略の1つであることを認識し、気にせず主張や質問をすることが重要です。しかし、それでは被害者側の精神的負担が大きくなります。

また、気にせず対応したとしても、被害者側の主張が聞き入れられるとは限りません。

そのため、加害者側の任意保険会社の態度に問題を感じるのであれば、弁護士を立てることがお勧めです。

「納得いかないなら訴訟してください」と言ってくる

被害者が示談金の増額や過失割合の訂正を求めても、「それなら訴訟してください」といわれて相手にしてもらえないこともあります。

トラブルの具体例

- 「自分の主張に自信があるなら訴訟をしてください」と言って話が進まなくなる

- 「訴訟は難しいから」と被害者側が引き下がることになってしまう

被害者一人で訴訟を起こすのは難しいため、加害者側の保険担当者は「訴訟してくださいといえばそのまま引き下がるだろう」と考えているのです。

ただし、実際には「本当に訴訟を起こされると困る」と考えている保険会社は多いです。

低めの示談金額を提示している分、実際に裁判になればもっと高額な金額が認められる可能性があるうえ、敗訴すれば訴訟費用も負担しなければならないからです。

示談交渉の際に弁護士を立てると、「いざとなればこの弁護士と一緒に訴訟を起こすつもりだ」というアピールになります。その結果、加害者側の任意保険会社の態度が軟化するケースもあるでしょう。

加害者本人と交渉する場合によくあるトラブル

以下のような場合、示談交渉は法律上の知識が乏しい加害者本人と行うことになります。

- 加害者が任意保険に加入していない

- 加害者は任意保険に入っているが、示談代行サービスを使わない

お互いに専門知識も示談交渉経験も少ない状態であるため、任意保険会社を相手にする場合とは性質の異なるトラブルが生じやすくなります。

具体的には次の通りです。

感情的な対応で交渉が進まない

加害者の中には、「自分は悪くない」「被害者にも原因がある」と感情的になって交渉してくる人もいます。

トラブルの具体例

- 「被害者のほうが悪い」という話をしてくるばかりで交渉に入れない

- 感情的に脅されて、不本意な内容で示談に合意してしまう

「加害者の主張を飲まないと、怖い」「このままでは示談がまとまらない」などの思いで泣く泣く不利な条件で合意してしまうケースや、被害者側も感情的になりトラブルに発展するケースがあります。

法的知識の欠如による誤解や混乱が生じる

加害者本人と被害者本人との交渉では、お互いに専門知識がないため、以下のようなトラブルが生じることもあります。

トラブルの具体例

- お互いに示談金の相場が分からず、落としどころを判断できない

- もっと高額な示談金を請求できると知らずに合意してしまう

- 示談書の記載ミスがあり、示談成立後に話を蒸し返される

交通事故の示談金は、損害の内容や過失割合などによって柔軟に変わるため、似た事故の判例を見ても参考にならないことも多いです。

示談成立後、「これで本当に良かったのだろうか」と心配が残ることもあるでしょう。

支払いの遅れ・踏み倒しが発生する

加害者が任意保険に入っていない場合、示談金は加害者本人に支払ってもらいます。

しかし、「資力がない」「支払いたくない」といった加害者側の問題で以下のトラブルが生じることもあります。

トラブルの具体例

- 示談金が期日になっても支払われない

- 示談金が支払われないまま、音信不通になってしまう

任意保険未加入の被害者でも、強制加入である自賠責保険には加入していることが多いです。

そのため、自賠責保険からの支払い分は受け取れることがほとんとでしょう。しかし、自賠責保険から受け取れる金額には上限があります。

自賠責保険の上限額を超える部分は加害者本人からの支払いになります。資力などの問題できちんと支払われないというトラブルが起きかねません。

交通事故の示談でもめた場合は弁護士への相談が重要

交通事故の示談でもめた場合、トラブルの内容が何であるにせよ、弁護士に相談して対応を任せることが重要です。

その理由について解説していきます。

理由(1)適切な慰謝料や過失割合を確認できる

弁護士であれば、専門知識や過去の判例などをもとに適切な慰謝料や過失割合を算定し、根拠をもって慰謝料の増額や過失割合の訂正を主張できます。

加害者側の任意保険会社も、専門家である弁護士の主張を「根拠が弱い」などと言って退けることは難しいでしょう。

慰謝料も過失割合も、基本的な算定方法はありますが、実際の事故状況などに応じて柔軟に増減することもあります。

被害者自身で厳密な算定をして示談に臨むのは難しいと言わざるを得ません。

関連記事

交通事故の示談交渉は弁護士に依頼!依頼のメリットや方法がわかる

理由(2)法的正当性の高い慰謝料額を主張できるのは弁護士だけ

すでに解説した通り、交通事故の被害者が受け取るべき慰謝料は「弁護士基準」で計算されたものです。

しかし、弁護士を立てずに自力で示談したり、「示談代行サービス」で自身の保険担当者に示談を任せたりした場合、弁護士基準の金額獲得は難しいと言わざるを得ません。

理由は以下の通りです。

- 自力での交渉では、交渉力の点から弁護士基準のような高額な慰謝料獲得は難しい

- 自身の保険担当者は、自社基準(任意保険基準)の慰謝料までしか主張できない

示談交渉で弁護士基準の金額を主張し、なおかつその主張を通す交渉力があるのは弁護士だけといえるでしょう。

理由(3)交渉力や知識量で有利になる

法律の専門家である弁護士を立てれば、交渉力や知識量の点で不利になることも防げます。

加害者側の任意保険会社が被害者の主張を聞き入れなかったり、不愉快な言動をとったりするのは、被害者を経験や知識に乏しい「素人」とみなしているからです。

被害者側に専門家であり交渉のプロである弁護士が介入すれば、加害者側の任意保険会社と対等に交渉ができます。その結果、被害者側の主張を通しやすくなるのです。

また、弁護士が介入した場合、加害者側の任意保険会社は裁判への発展を懸念するようになります。

裁判に発展した場合、非常に時間がかかるうえに弁護士基準で計算した金額の支払いを命じられる可能性があります。そのため、加害者側の任意保険会社の態度が軟化することも多いのです。

弁護士への相談以外のトラブル対処法はある?

自力で対応する

トラブルになった状態から、被害者自身での対応で交渉を有利に進めていくのは難しいでしょう。

加害者側からの提示額が低い、加害者側が主張を聞き入れてくれないなどのトラブルが起きた時点で、被害者側は不利な状態だと言えます。

そこから、交渉のプロである任意保険会社を相手に巻き返しを図るのは、簡単ではありません。

特に、人身事故や後遺障害が絡むケースでは、法律や判例などの知識が不足していると不利な条件で示談してしまうおそれがあります。

少しでも「金額が低い」「対応に納得できない」と感じたら、早めに弁護士へ相談することが重要です。

弁護士への依頼前のやり取りは記録に残すことが重要

加害者側や保険会社とのやり取りは、必ず記録に残しておくことが重要です。

示談交渉は電話やメールで進むことが多く、「言った」「言わない」といったトラブルに発展しやすいからです。

- 電話で話した内容は、日時・担当者名・要点をメモに残す

- メールやLINEなどのやり取りは削除せず保存しておく

これらの記録は、交渉がこじれた際や、弁護士に依頼することになった場合に重要な証拠資料となります。

また、交渉の経過を整理しておくことで、自分でも冷静に状況を把握しやすくなるでしょう。

自分の保険会社に対応を任せる

「示談代行サービス」を使い自分の保険担当者にトラブル対応を任せるのも1つの手です。

ただし、より幅広いサポートや、弁護士基準の金額獲得を望むのであれば、弁護士への依頼をおすすめします。

自分の任意保険担当者に示談を任せられる「示談代行サービス」では、あくまでも示談を任せられるのみです。それに対して弁護士には、後遺障害認定などその他のサポートも依頼できます。

また、自身の任意保険担当者は自社の任意保険基準に沿った金額を主張するため、弁護士基準の金額獲得は期待できません。

そのため、より幅広いサポートや弁護士基準の金額獲得を目指すのであれば、弁護士のほうがおすすめです。

ADRや調停を活用する

加害者側ともめて示談交渉が進まなくなったら、ADRの利用や調停の活用といった手段も検討できます。

- ADR

問題について相談し、必要性が認められれば間に弁護士を入れて示談の斡旋をしてもらえる。 - 調停

裁判官と調停員が間に入り、被害者側と加害者側が合意に至れるよう仲立ちしてくれる。

ADRでも調停でも、加害者との間に弁護士や裁判官、調停員が入ってくれるため、こう着していた交渉が動き出す可能性があります。

ただし、ADRでも調停でも、弁護士や裁判官、調停委員は中立的な立場として間に入ります。

被害者の側に立ってサポートしてくれるわけではない点には注意しましょう。

示談でのトラブルに関してよくある質問

ここまで解説してきたとおり、示談でもめるケース・原因はさまざまありますが、いずれにしても弁護士を立てると安心です。

しかし、トラブル回避のために弁護士に依頼しようと思っても、費用などが気になり踏み出せない方も多いです。そこでここでは、以下の点についてお答えしていきます。

- 示談成立後のトラブルも弁護士に相談できる?

- 弁護士にトラブル対応を頼むときの費用は?

示談成立後のトラブルも弁護士に相談できる?

基本的には、示談が成立してしまうと再交渉や示談の取り消しはできません。

そのため、示談成立後に弁護士に相談しても、受けられるサポートがない可能性があります。

しかし、示談成立前には把握しえなかった損害が発覚した場合や、脅迫などによって示談が成立した場合など、一部のケースにおいては示談成立後の再交渉ができることもあります。

こうした場合は、弁護士に対応を相談・依頼できる可能性があるでしょう。

詳しくは、『交通事故の示談後、撤回や追加請求は可能?後遺障害があとから発覚したら?』の記事もご覧ください。

弁護士にトラブル対応を頼むときの費用は?

弁護士に示談のトラブル対応を依頼する場合、基本的には相談料・着手金・成功報酬といった費用が発生します。

具体的な金額は事務所によっても異なりますが、自身の保険に弁護士費用特約が付いていれば、こうした費用は保険会社に負担してもらえます。

詳しくは関連記事『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』で解説しています。

弁護士費用特約がない場合でも、相談料・着手金が無料の事務所なら、依頼時の初期費用を抑えられます。示談金獲得後に、成功報酬などを支払うのみなので、費用負担を軽減できるでしょう。

交通事故の示談トラブルは弁護士に相談して解決しよう

交通事故の示談は、任意保険会社の担当者が交渉相手となることが多いです。被害者自身が過失ゼロの場合は、示談代行サービスを使えないため、自分で事故相手の任意保険会社担当者と示談交渉をしなければなりません。

保険会社は日常的に交通事故の示談交渉を行っているため、もっともらしい理屈を並べて示談を成立させようとしてきます。

そのため、被害者は法的に正当な金額を請求できず、妥協してしまうケースもあります。

弁護士基準による示談交渉を行うことで、任意保険会社とのトラブルをスムーズに解決できます。まずは無料の弁護士相談から始めてみましょう。

アトムの無料相談!24時間受付中

アトム法律事務所では、電話・メール・LINEで無料弁護士相談を行っています。

- 直接会って話すのは緊張する

- 事務所に行って相談するのは大げさな気がする

- 仕事や子育てのスキマ時間に手軽に相談したい

上記のようにお思いの方は、ぜひ気軽にお問い合わせください。

交通事故に詳しい弁護士が、あなたの悩みにお答えします。

実際に無料相談を利用された方からは、以下のような感想をいただいています。

弁護士さんに相談することは初めてで、最初はとても勇気が要りましたが、優しい対応で安心できました。ありがとうございます。(後略)

無料相談の口コミ評判

LINEで丁寧に対応していただけます!

無料相談の口コミ評判

アドバイスして頂いた通り納得できる回答を加害者側保険担当者様からいただきました。ありがとうございました

弁護士相談の受付は、24時間365日うけたまわっています。ご都合のよろしいお時間にご連絡ください。

アトムの解決実績

過去にアトム法律事務所が取り扱った交通事故の解決事例について、プライバシーに配慮したかたちで一部ご紹介します。

むちうちの増額事例

弁護士相談の段階で後遺障害等級が既に認定済だったものの、慰謝料などの金額に増額の余地があったケース。

弁護活動の成果

提示額の137万円から、最終的な受取金額が312万円まで増額された。

年齢、職業

20~30代、会社員

傷病名

むちうち

後遺障害等級

14級9号

死亡事故の増額事例

軽自動車に信号無視の大型トラックが突っ込み、軽自動車を運転していた女性が亡くなったケース。

弁護活動の成果

最終的に当初の保険会社提示額より1000万円以上の増額で和解に至った。

年齢、職業

40~50代、主婦・主夫

傷病名

死亡事故

後遺障害等級

死亡事故

鎖骨骨折の増額事例

交差点で信号無視のバイクに衝突されて左肩の鎖骨骨折という重傷を負った事案

弁護活動の成果

当初の提示額の3.7倍に増額、2300万円で示談が成立した。

年齢、職業

40~50代、会社員

傷病名

鎖骨骨折

後遺障害等級

10級10号

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了