赤信号停車中に追突され頚椎捻挫等を負った事例

弁護士に依頼後...

184万円

回収

回収

後遺障害無等級

職業自営業

年齢40~50代

過失割合100:0

傷病名頚椎捻挫

交通事故にあった被害者は、主に相手方の任意保険会社・自分の任意保険会社とやり取りをしながら補償の手続きを進めることになります。

交通事故後の保険会社対応は、「事故の連絡→治療→後遺障害申請→示談交渉→示談金受取」の5ステップで進むのが一般的です。

なかでも示談交渉の段階では、相手の保険会社から提示される示談条件が被害者に不利な内容となっていることもあるため、署名前の確認が大切です。

この記事では、事故直後にすべき連絡から示談成立までの流れと相手方の保険会社とやりとりするポイント、対応に不満がある場合の対処法を解説します。

目次

交通事故後、保険会社とのやり取りは大きく5つの段階に分かれて進みます。

保険会社とのやり取りの流れ

ここからは、「交通事故の発生直後」「ケガの治療中」「後遺障害申請」「示談交渉」「示談成立」の5段階にわけて、相手方の保険会社・自分の保険会社への対応の流れをそれぞれ解説していきます。

交通事故が発生したら、まずはケガ人の救護・事故の拡大防止措置・警察への連絡を最優先して行ってください。警察に連絡する際の注意点や流れは『交通事故後は警察への報告義務あり|報告・届け出をしないデメリット』の記事でわかります。

一連の対応を終えたあと、自分の保険会社と事故の相手方の保険会社に対してすべきことは、以下のとおりです。

保険会社への対応

それぞれの対応について、くわしく確認してきましょう。

事故が発生したら、被害者自身が加入する任意保険会社へ速やかに電話で連絡しましょう。

事故発生連絡が後日になってしまうと、のちに十分な補償を受け取れない可能性があります。

保険会社に伝えるべき事項は、主に以下のとおりです。

保険会社に伝える際は、警察や相手方に対してどのように対応すべきかについても聞いておくとよいでしょう。

また、利用できる保険を確認しておくとよいです。交通事故では被害者自身の保険を使う場面も多いです。

被害者自身の保険

人身傷害保険・搭乗者傷害保険、車両保険については、本記事内「(4)示談交渉」で詳しく述べています。

事故の相手方と名前や連絡先などを交換し、保険会社へ事故の発生を連絡するように依頼してください。

その後、通常は相手方の任意保険会社から後日連絡が入ります。

主な連絡内容は、担当のあいさつと事故対応の流れや手続きの説明です。担当者の部署名・氏名・連絡先は、今後のやりとりをスムーズにするためにもメモをとっておきましょう。

また、相手方の保険会社から通院予定の病院をたずねられるので、どこの病院に通院しているのかを答えてください。

もし、治療をはじめるまでに連絡がこなければ、被害者から加害者側の保険会社へ連絡を入れましょう。

具体的な対処法について知りたい方は『交通事故の示談で保険会社・加害者から電話や連絡がない・遅いときの対処法』の記事をご覧ください。

自動車保険には、大きく分けて自賠責保険と任意保険があります。

それぞれ対象や補償範囲が異なるため、違いを理解しておくことが大切です。

被害者が加入する任意保険の人身傷害保険、搭乗者傷害保険、車両保険をどう活用するかは後述します。

事故の内容や加入状況によって、どの保険を使うかが変わるため、早い段階で補償内容を確認しておくと安心です。

交通事故後は、まずは事故で負ったケガの治療をしていくことになります。

ケガの治療中は、主に相手方の任意保険会社と関わることになるでしょう。すべき対応は以下のとおりです。

保険会社への対応

具体的にどのようなやりとりをする必要があるのか、確認していきます。

交通事故では、多くの場合、相手方の任意保険会社が自賠責保険会社分の支払いに関する事務も一括して行っています。これを「任意一括対応」と言います。

任意一括対応を受けられる場合、交通事故の治療費は、任意保険会社から病院に直接支払われます。

任意一括対応を受ける場合は、相手方の任意保険会社から「同意書」が送られてきます。内容をよく確認し、署名・捺印して返送してください。

なお、同意書には「医師に治療状況を確認していいか」「後遺障害等級の申請作業をしていいか」といった内容が含まれることもあります。同意することに不安があるのなら、弁護士に相談するとよいでしょう。

任意一括対応がなされない場合には、被害者自身でいったん治療費を負担する必要があるので、健康保険や労災保険を利用して負担を軽減することをおすすめします。

お悩み解決の関連記事

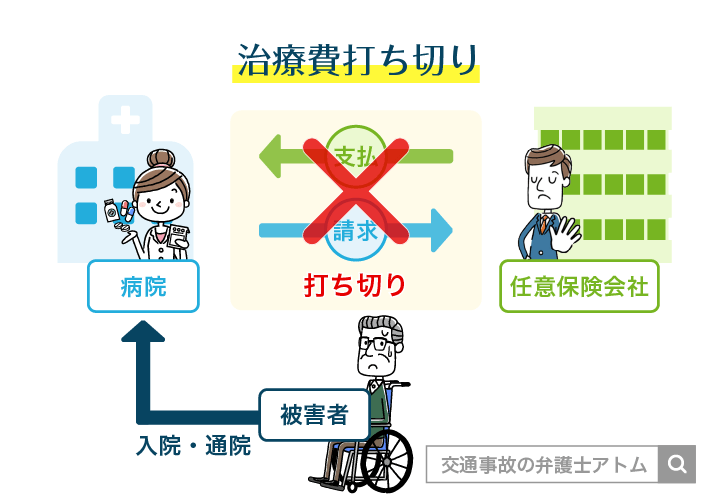

任意一括対応を受けながら治療を続けていると、相手の保険会社から電話連絡が入り、治療の終了つまり治療費の支払い打ち切りを打診されることがあります。

治療費の打ち切りを打診されても、安易に同意することは避けましょう。

治療を終えるタイミングを決めるのは、保険会社ではなく医師です。治療費の打ち切りを打診されたら、まずは医師に治療を終えるタイミングを確認し、必要に応じて保険会社と延長交渉を行いましょう。

なお、治療費の支払いが強引に打ち切られても、必要・相当な治療であれば、示談交渉の際に相手方の任意保険会社へ治療費を請求できます。

関連記事

交通事故で治療費打ち切りの連絡が保険会社から来た!阻止するための対応方法

交通事故でケガの治療を続けても症状が残る場合、相手方の保険会社を通じて後遺障害等級認定を申請します。

後遺障害等級に認定されると、後遺障害慰謝料や逸失利益を請求できるようになります。

保険会社への対応

後遺障害申請では必要書類を審査機関に提出します。このとき、相手方任意保険会社を経由する「事前認定」または、相手方自賠責保険会社を経由する「被害者請求」のいずれかの方法で後遺障害認定を申請します。

最終的に認定された後遺障害等級によって慰謝料の金額は大きく変わります。

事前認定でも適切な等級が十分に見込める場合もありますが、対策がしやすい被害者請求を検討すべきケースもあるので、不安があれば弁護士に相談するようにしましょう。

後遺障害申請は、医師から後遺症が残ったことを意味する「症状固定」の診断を受けてからおこないます。

このとき重要なのは、症状固定までに6ヶ月以上治療を受けていることです。

例外もありますが、基本的には治療期間6ヶ月未満で後遺障害申請をしても、以下の点から等級が認定されない可能性が高いでしょう。

他にも、症状固定に関しては「症状固定までの期間分しか請求できない費目がある」「損害賠償請求権の時効カウントが始まる」などの注意点があり、知らないままだと思わぬ不利益を被る可能性があります。

症状固定について詳しくは『症状固定とは?時期や症状固定と言われたらすべき後遺障害認定と示談』の記事にて解説しているので、ご確認ください。

ケガが治療によって完治するか、症状固定となって後遺障害認定の結果が出たら、相手方の任意保険会社と支払われる損害額を決める示談交渉を行います。

被害者に過失がある場合、示談交渉を自分の保険会社に任せる選択もあります。

示談交渉の前後ですべき保険会社への対応は、以下のとおりです。

保険会社への対応

それぞれの対応について、詳しく確認していきましょう。

示談交渉は、相手方の任意保険会社から条件が提示されてはじまることが多いです。多くのケースで書面が届き、その書面をみながら電話で条件について協議を重ねることになるでしょう。

示談交渉における注意点として、相手方の任意保険会社は被害者側に不利な示談条件を提示してくる可能性が高く、被害者側の主張を受け入れないことも多い点があげられます。

保険会社が提示する条件は法的な観点からみると妥当でないことが多く、一度成立した示談は原則として撤回できないため、示談成立の前に弁護士に一度相談しておくことが大切です。

関連記事

交通事故の示談とは?示談交渉の流れや示談をうまく進めるための注意点

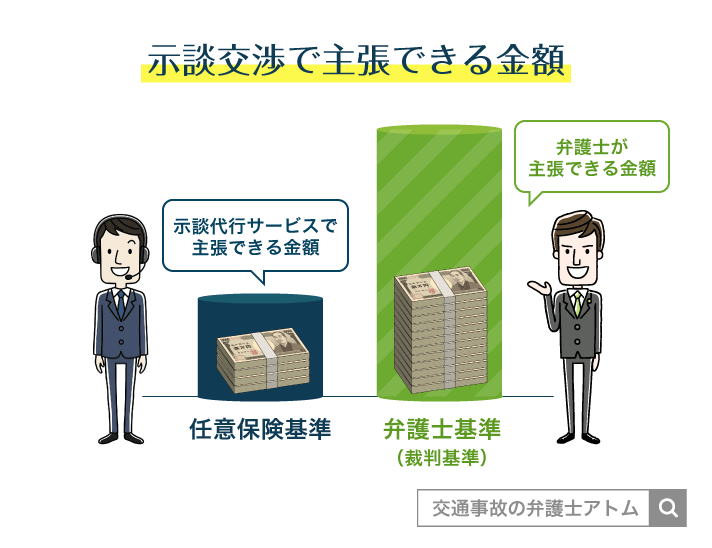

示談代行サービスは、自分の任意保険会社に示談交渉を代理してもらうサービスのことです。示談代行サービスを使える場合は、保険会社側から利用するか確認してもらえることが多いでしょう。

示談代行サービスの注意点としては、弁護士に依頼したときよりも相手方から受け取れる金額が低くなる点があげられます。

より高額な補償を望むときは、示談代行サービスではなく弁護士へ依頼することも検討するとよいでしょう。

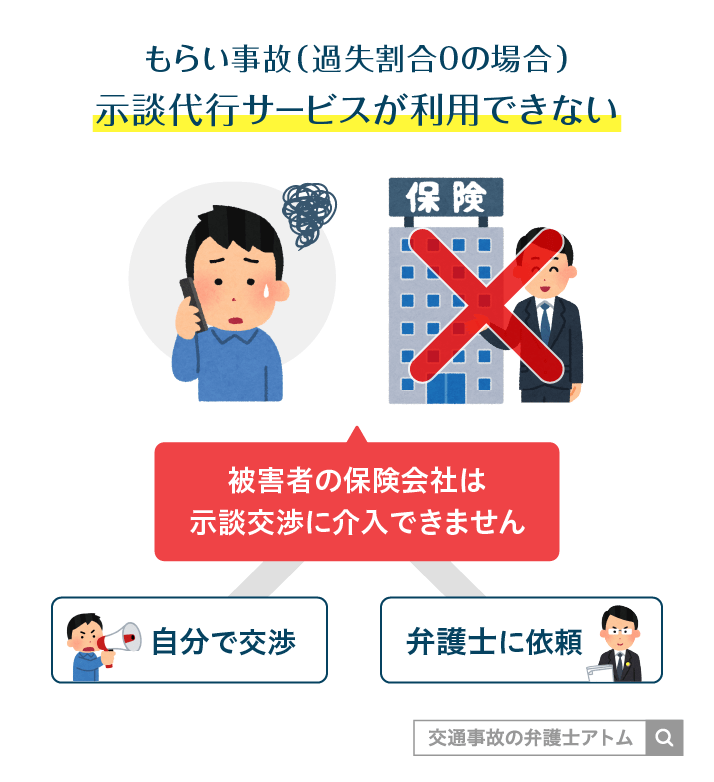

また、もらい事故のように被害者に過失がない事故の場合、示談代行サービスを利用することはできません。

原則として、交通事故で負った人身部分の損害に対する補償は、事故の相手方から受けることになります。

しかし、時には自分の「人身傷害保険」や「搭乗者傷害保険」などを利用して、保険金から補償を受けた方がよい場合もあります。

身傷害保険や搭乗者傷害保険は、どちらも交通事故で被保険者や同乗者が死傷した場合に使える保険です。両者の違いは以下のとおりとなります。

人身傷害保険と搭乗者傷害保険の違い

| 支払い条件 | 支払われる金額 | |

|---|---|---|

| 人身傷害保険 | 事故で負傷したとき※ 事故で死亡したとき※ | 人身部分の損害全額 |

| 搭乗者傷害保険 | 事故で負傷し一定期間入通院したとき 事故で死亡したとき | 事前に決められた一定の額 |

※契約車両に搭乗中でない場合に支払い対象となるかは契約条件による

なお、保険会社によっては、人身傷害保険の請求と相手方との示談のどちらを先に行うかで、保険金の金額に差が出ることがあります。

人身傷害保険の補償内容や請求の注意点について、詳しくは『人身傷害保険ってどんな保険?慰謝料はいくら?計算方法を紹介』の記事をご覧ください。

事故で破損した車の修理費用は、相手方の任意保険会社に支払ってもらえます。

しかし、被害者に過失割合がついた場合は、全額支払ってもらうことができません。

被害者自身が「車両保険」に加入しているのであれば、車両保険で車の修理費用を保険金として補償してもらうことを検討しましょう。

車両保険は過失割合の影響を受けないため、上限額までであれば修理費用を全額支払ってもらえます。

車両保険を利用する手順は、以下のとおりです。

ただし、車両保険を利用すると保険の等級が下がり、翌年以降の保険金が上昇することには注意が必要です。

関連記事

示談交渉がまとまったら、相手方の保険会社から示談金が支払われ、交通事故の損害賠償問題はすべて解決となります。

ここで相手方の任意保険会社に対してすべき対応は以下のとおりです。

保険会社への対応

相手方の任意保険会社との示談交渉がまとまれば、示談の内容を記した「示談書」が送られてきます。なお、示談書のタイトルは「免責証書」となっていることもあります。

内容を確認し、問題がなければ署名・捺印して相手方の任意保険会社に返送しましょう。

示談書を返送すれば、相手方の任意保険会社内での事務手続きが行われたあと、指定した口座に示談金が振り込まれます。この手続きにはおよそ2週間程度かかることが多いです。

もし、示談書に記載された支払い期日を超えても示談金が振り込まれない場合は、相手方の任意保険会社に直接問い合わせるとよいでしょう。

次に、保険会社に対応する流れの中で、被害者が知っておきたいポイントを紹介します。

交通事故の被害者は保険会社から以下のような書類の提出を求められることがあります。必要に応じて準備しましょう。

相手方の任意保険会社は支払う金額を減らすためにさまざまなテクニックを駆使してくることが多いです。

以下のようなポイントを押さえて、相手方の保険会社に対応していきましょう。

交通事故で相手方の任意保険会社と示談交渉するときのテクニックは、『交通事故の示談テクニック7つ!自分でできる交渉術と慰謝料増額の近道』の記事でもまとめています。参考になりますので、あわせてご一読ください。

交渉に自信がない場合や、交通事故の知識を学ぶ時間がない場合は、交通事故に精通した弁護士に対応を任せてしまうのもおすすめです。

法律の専門家であり、交渉にも長けている弁護士であれば、保険会社と対等にやりとりを進められるでしょう。

交通事故後の保険会社とのやりとりに不満を感じる被害者は多くいます。

ここからは、保険会社に対するよくある不満と、その対処法をご紹介します。

交通事故の被害者が保険会社とのやりとりに不満を感じるのは以下のようなケースです。

「保険会社の担当者の態度が横柄だったり不親切だったりしたため疲れてしまった」という被害者の方は多いです。

交通事故という大変な状況、治療や仕事の不安もある中で、保険会社とも専門的なやりとりをしなければならないのは大きな負担となるでしょう。

相手方の任意保険会社が提示してくる損害賠償金額は、相場額よりも低いことがほとんどです。適正な損害賠償を望むのであれば、増額交渉をしていく必要があるでしょう。

ただし、示談交渉の経験が豊富な保険会社に対して闇雲に増額を主張しても、聞き入れてはもらうことは難しいです。増額を実現するには、法律や交通事故実務に即した根拠をしっかり提示する必要があります。

適正な慰謝料の金額を知りたい方は、以下の慰謝料計算機をご利用ください。

個別の事情を反映していない金額にはなりますが、目安の金額を知っておくことで、保険会社の提示額が妥当かを判断する材料となるでしょう。

関連記事では、増額成功のポイントや、慰謝料の日額がいくらになるのかについて解説しています。保険会社対応への不満に関するアンケート結果も紹介していますので、ぜひ参考にしてください。

相手方の任意保険会社から一方的に過失割合を提示され、「被害者の過失割合が高い気がする」と感じる被害者の方も少なくありません。

保険会社は、支払う金額を抑えるため、被害者側の過失割合を高く見積もっていることがあるのです。

過失割合の変更には明確な根拠と交通事故の実務的な知識が必要になります。

そのため、被害者自身による交渉では変更が叶わないことも多いです。

過失割合に関する示談交渉に関して詳しく知りたい方は、以下の記事をご覧ください。

その他にも、相手方保険会社とやり取りしているとさまざまなトラブルが起こりがちです。

上記のようなトラブルが起きたとき、どんな手順で被害者側の主張を伝えるべきか、その際どんな事前準備が必要なのかは、トラブルの内容によって異なります。

ただやみくもに「この点に納得いかない」「これについてどうなっているのか」などと相手に伝えても効果がない場合も多いのです。

相手方の保険会社とトラブルが生じているなら、『保険会社の対応が悪い!対処法と取ってはいけない対応&トラブル相談先』の記事も参考にして、適切に対処していきましょう。

保険会社への不満を解消するために、以下の対処法が考えられます。

そんぽADRセンターとは、任意保険会社に対する苦情の受付や、任意保険会社の対応に関する紛争処理を主に行っているADR(裁判外紛争手続)機関です。

交通事故の被害者からの相談や苦情も無料で対応しているため、利用を検討してみてもよいでしょう。

ただし、そんぽADRセンターの弁護士や専門家は必ずしも被害者の味方というわけではありません。保険会社側に有利な事実や証拠があれば、それにのっとって判断をくだします。

被害者の立場を支援し、味方してくれる存在が必要なのであれば、弁護士に依頼した方が有効である場面も多いでしょう。

「保険会社とのやりとりでストレスを感じている」

「増額交渉がうまくいかず、低額な示談金しか受け取れないかもしれない」

上記のように、保険会社とのやりとりでお困りの方は、弁護士への相談を検討してみてください。

弁護士に相談することで、保険会社にどのように対応するのが適切かや、示談金を増額できるかなどについてアドバイスを受けられます。

示談が一度成立すると、基本的に撤回・再交渉ができないため、あらかじめ弁護士に示談金の金額が妥当か確認しておくべきでしょう。

また、弁護士へに相談し、依頼を行うことで、以下のようなメリットを受けることができます。

弁護士相談に踏み切れないという方は、関連記事『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』をご確認ください。弁護士ならではのメリットを解説しています。

自分の保険会社が「うちの会社の顧問弁護士を紹介しましょうか」と提案してくれることがありますが、この申し出は断ることができます。

以下の点から自分で弁護士を探した方が良い可能性もあるので、保険会社から紹介された弁護士に依頼するかどうかは慎重に判断しましょう。

上記のような注意点が生じる理由・仕組みはこちら▶交通事故で保険会社に弁護士を紹介されたら?

弁護士選びを間違えてしまうと、思ったような成果・サポートが得られなかったり、途中で弁護士変更の手間が生じたりしてしまいます。

弁護士選びのポイントをおさえたうえで、自分自身で信頼できると思う弁護士を探すことが重要です。

後悔しない弁護士選びのために

やむを得ない事情があれば対応してもらえることもありますが、連絡は早いほど安心です。

時間が経つと事故状況があいまいになり、補償や手続きに影響が出る可能性があります。

警察への連絡と安全確認が終わったら、できるだけ当日中に、自分の保険会社へ報告しましょう。

はい、対応は必要です。ただし、相手の保険会社は「加害者側の立場」です。

その場で即答せず、自分の保険会社や弁護士に相談しながら慎重に対応することが大切です。

一般的な流れは、(1)事故報告、(2)治療、(3)完治または症状固定、(4)示談交渉、(5)示談金の受取りとなります。

治療中から示談まで、保険会社と継続的に連絡を取りながら進めていきます。

連絡する必要はあります。

過失ゼロの場合、法律上、保険会社があなたの代わりに相手方と示談交渉することはできませんが、示談の進め方のアドバイス等のサポーとを受けられる可能性があります。

また、人身傷害保険や車両保険など、自分の保険を利用できる可能性もあるため、事故後は必ず連絡しておきましょう。

「弁護士への依頼を検討しているが、弁護士費用が不安」という方には、弁護士費用特約の利用をおすすめします。

弁護士費用特約とは、自分の保険会社に弁護士費用を負担してもらえる特約のことです。

多くの場合、弁護士費用300万円まで、相談料10万円までを負担してもらえます。

最終的な請求金額が数千万円にのぼる事故を除き、弁護士費用が300万円を超えることはほぼありません。

よって、弁護士費用特約を使えば、多くのケースで自己負担金0円で弁護士に依頼できるのです。

なお、特約が付帯されている保険自体に賠償請求を行うときは、弁護士費用特約を使えないこともあります。

弁護士費用特約は火災保険、クレジットカード、家族の保険に付帯されているものも利用できることが多いので、まずは保険契約状況を確認してみるとよいでしょう。

弁護士費用特約の使い方やメリットについて詳しくは、『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事が参考になります。

アトム法律事務所では、電話・LINE・メールによる弁護士との無料相談を実施しています。

交通事故の案件を多く取り扱っているだけではなく、保険会社との示談交渉にも精通している弁護士が、丁寧に対応いたします。

無料相談を希望される場合は、下記よりお問い合わせください。

アトムの無料相談をご利用いただいた方からは、以下のような口コミをいただいています。

とても助かりました!

精神的に参っていたときにふと思った疑問にも真摯に答えてくださってものすごく心の支えになりました(後略)

相談させていただき、何を考えるべきかはっきりと教えてくださいました。常に冷静で話の本質をしっかり捉えたお答えで強く信頼できる先生でした。私も冷静になることができました。(後略)

他にも口コミをご覧になりたい方は『無料相談の口コミ評判』のページをご確認ください。

相談予約は24時間365日受け付けています。まずはお気軽にお問い合わせください。

相手方の保険会社の対応に誠意が感じられず、「きちんと適正な賠償を受けたい」と考え、当事務所へご相談・ご依頼いただいたケースです。

弁護士費用特約をご利用いただき、弁護士が示談交渉を行いました。

その結果、物損と人身を合わせて、最終的に1,845,413円の支払いを受けることができました。

こちらは、相手の保険会社から示談金額の提示を受けたものの、その内容に納得できず「適正な賠償を受けたい」と考え、当事務所へご相談・ご依頼いただいた事案です。

弁護士費用特約をご利用いただき、弁護士が示談交渉を行いました。

その結果、最終的に1,160,968円の賠償金の支払いを受けることができました。

こちらは、相手方保険会社の対応が悪くストレスを感じておられること、はじめての事故で今後の流れがまったくわからないとのことで、当事務所へご相談・ご依頼いただいたケースです。

弁護士費用特約をご利用いただき、弁護士が示談交渉を行いました。

その結果、最終的に、物損と人身あわせて合計982,729円の支払いを受けることができました。

アトム法律事務所では、ほかにも多くの交通事故の解決事例があります。

「相手の保険会社の対応で困っている」

「交通事故後、保険会社の対応の流れがよく分からない」

このようなお悩みをお持ちの交通事故被害者の方は、ぜひ一度、アトム法律事務所にご相談ください。

交通事故が発生したら、原則として直ちに(遅くとも翌日~数日以内)、自分と相手の保険会社へ連絡しましょう。事故発生から保険会社への連絡が後日になった場合でも対応は可能なことは多いですが、速やかな初動が重要です。

通常、事故相手の保険会社からは翌日〜数日中に連絡が入り、治療費の「一括対応」や修理費の交渉といった対応が始まります。加害者の加入する「任意保険会社」は、治療費や慰謝料の窓口となり、金銭的補償を行う役割を担いますが、あくまで「加害者の代理人」であるという点に注意が必要です。

交通事故の保険会社とのやり取りの流れは、一般的に以下の順で進みます。

交通事故の相手方の保険会社は、被害者へ「任意一括対応」を行う一方で、営利企業として示談金を低く抑えようとする傾向があります。ソニー損害保険、AIG損保、東京海上日動、三井ダイレクト損保など、対応満足度が高いとされる会社であっても、被害者にとっては、提示額が必ずしも裁判基準(適正な相場)であるとは限りません。

不当に低い提示を避けるためには、自分の保険に付いている「弁護士費用特約」の活用が非常に有効です。特約を利用して弁護士へ相談することで、示談金を適切に増額できる可能性が高まります。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了

突然生じる事故や事件に、

地元の弁護士が即座に対応することで

ご相談者と社会に安心と希望を提供したい。