交通事故被害者が使える保険の種類と請求の流れ|自分の保険もチェック

交通事故の被害者は、相手方の保険だけではなく、自分の保険からも保険金を受け取れます。

しかし、保険にはさまざまな種類があるので、実際に交通事故でどの保険を利用できるのか、混乱してしまう方もいるでしょう。

とくに、人身事故に関わる保険は、どれを使うか判断に迷うことがあります。

この記事では、交通事故の被害者が使える保険の種類と保険金請求の流れをわかりやすく解説します。

交通事故の保険で損をしないためにも、ぜひ参考にしてみてください。

目次

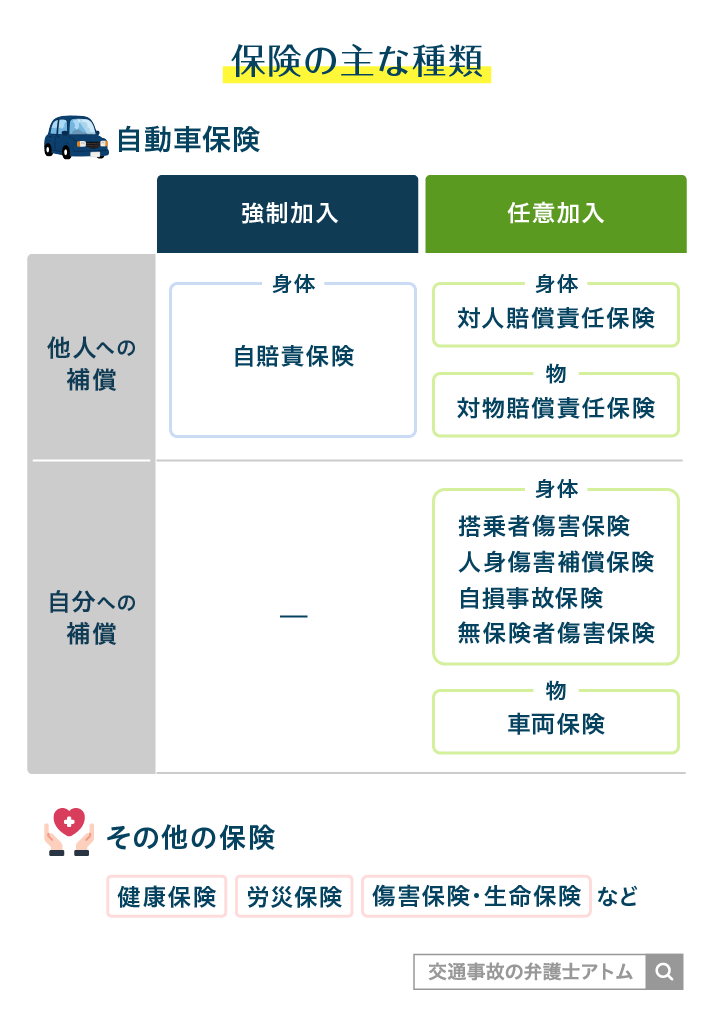

交通事故で利用できる保険の一覧

交通事故にあったときに利用できる保険は、以下のとおりです。

交通事故で使える保険一覧

- 相手方(加害者)の保険

- 任意保険

(対人賠償保険、対物賠償保険) - 自賠責保険

- 任意保険

- 自分(被害者)の保険

- 自動車保険

(人身傷害補償保険、搭乗者傷害保険など) - 健康保険

- 労災保険

(仕事中・通勤退中の事故に限る) - 傷害保険・生命保険 など

- 自動車保険

交通事故で使える保険の種類は多いですが、基本的には相手方の任意保険会社が損害賠償金の支払いに一括で対応します。

ただし、「相手方が任意保険会社に加入していない」「任意保険会社の対応が不十分」「被害者自身にも過失がある」といった場合には、被害者自身が加入する各種保険や相手方の自賠責保険への請求も検討しなくてはなりません。

そこで、まずは交通事故に関わる保険の特徴と補償内容を確認していきましょう。

なお、次章以降で紹介するのは自動車やバイクとの間で交通事故が生じたというケースを想定しています。

自転車との事故や、電柱に衝突してしまったなどという自損事故のケースでは利用できる保険が異なってくるため、以下の記事をご覧ください。

- 自転車事故について:自転車事故の保険請求の流れや補償内容|自賠責保険が使えない場合に備えよう

- 自損事故について:自損事故の保険はいくらもらえる?使える保険5種類と後遺障害認定を解説

交通事故の被害者が利用できる相手方の保険

まずは、交通事故で利用できる相手方の保険として「任意保険」と「自賠責保険」を紹介します。

任意保険|実際に支払われる補償

交通事故の損害賠償金は、基本的に相手方の任意保険から保険金として支払われます。

正確には、相手方の任意保険に含まれる「対人賠償保険」と「対物賠償保険」から支払われることになるでしょう。

相手方の自賠責保険の支払額には限度があるため、相手方の任意保険(対人・対物賠償保険)は、自賠責保険の限度額を超える部分や、物損に関する損害賠償金を支払ってくれるのです。

なお、多くの場合、被害者は相手方の自賠責保険と任意保険の両方に保険金を請求する必要はありません。相手方の任意保険会社が一括で対応してくれるからです。

実務上は、任意保険会社が被害者に自賠責保険の分まで含めた保険金を支払い、その後に任意保険会社が自賠責保険会社に自賠責保険が負担すべき分について請求する(加害者請求)といった流れになります。

つまり、相手の任意保険会社は、被害者に対して賠償金を支払ったあと、自賠責保険から支払われるはずだった部分については求償を受けて帳尻を合わせています。

交通事故にあったとき、被害者が主に利用する保険会社は、基本的には相手方の任意保険会社と考えておいてください。

関連記事

自賠責保険と任意保険、人身事故の被害者はどっちを使う?優先順位がわかる

自賠責保険|最低限の補償

自賠責保険は、交通事故被害者に対する最低限の補償を目的として、すべての車の所有者に加入が義務付けられている強制保険です。

相手方の自賠責保険から受け取れる保険金には、以下のような注意点があります。

- 人身に関する保険金しか受け取れない

- 受け取れる保険金には限度額がある

それぞれについて詳しく説明していきましょう。

注意点(1)人身に関する保険金しか受け取れない

相手方の自賠責保険の補償範囲は、人身に関する以下の賠償のみです。

自賠責保険から受けられる賠償

- 治療関係費

(治療費、通院交通費、看護費など) - 慰謝料

(事故で受けた精神的苦痛の補償) - 休業損害

(事故によって仕事を休んで失った収入の補償) - 逸失利益

(事故によって失われる将来的な収入の補償) - 葬祭関係費

(通夜・葬儀の費用、位牌の費用など) - 文書料

(交通事故証明、被害者の住民票など請求に必要な文書の発行費用)

車の修理費などの物損に関する損害賠償金は、対象外であるため相手方の自賠責保険からは受け取れません。

物損に関する損害賠償金は、相手方の任意保険、相手方本人、自身の保険などから受け取ることになるでしょう。

注意点(2)受け取れる保険金には限度額がある

自賠責保険は交通事故の被害者に最低限の補償を行う保険です。

よって、支払われる保険金には以下のような限度額が設けられています。

自賠責保険の限度額

- 傷害による損害:120万円

- 治療関係費、入通院慰謝料、休業損害など

- 後遺障害による損害:75万円~4,000万円

- 後遺障害慰謝料、後遺障害逸失利益

- 限度額は、「後遺障害等級」ごとに異なる

- 死亡による損害:3,000万円

- 葬祭関係費、死亡慰謝料、死亡逸失利益

しかし、交通事故の損害賠償金は、上記の限度額を超えることも多いです。

自賠責保険金の限度額を超えた場合、相手方の任意保険、相手方本人、自身の保険から不足分を受け取ることになります。

事故の相手が任意保険に加入している場合、任意保険会社から支払われる賠償金には自賠責保険分も含まれるため、自賠責保険に別途請求する必要はありません。

自賠責保険への請求方法

交通事故の被害者が、相手の自賠責保険に請求する方法を「被害者請求」といいます。

被害者請求を行えば、相手方の自賠責保険からの賠償金は、相手の任意保険会社を介さずに受けとることが可能です。

「相手方の任意保険会社が適切な対応をしてくれない」「相手方が任意保険会社に加入していない」といったときには、被害者請求を行うことを検討しましょう。

自賠責保険への請求について詳しく知りたい方は『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』をご覧ください。

弁護士を立てた場合は被害者請求についても弁護士に任せられます。

最低限、被害者の方に対応いただくことはありますが、書類収集や記入を弁護士にある程度任せることで負担軽減につながるでしょう。

交通事故の相手方が無保険の場合は?

事故の相手方が任意保険会社に加入していない場合は、相手方の自賠責保険に被害者請求を行うことになるでしょう。

自賠責保険は、法律上、すべての車の所有者に加入が義務付けられている保険です。たとえ任意保険に未加入であっても、自賠責保険には加入しているというケースがほとんどといえます。

自賠責保険の限度額を超える分については、相手方本人に直接請求することになりますが、相手方本人に十分な支払い能力がないことも多いです。

そのようなときは、被害者自身が加入する各種保険から保険金を受け取り、被害の回復を目指すのが得策になるでしょう。

交通事故の相手方が無保険の場合については、『交通事故の相手が無保険でお金もない?泣き寝入りしないための賠償請求・対策法』の記事でも解説しているので、お困りの方はぜひご一読ください。

交通事故の被害者が利用できる自分の保険

交通事故で被害者が利用できる自分の保険として、「自動車保険」「健康保険」「労災保険」「傷害保険・生命保険」をご紹介します。

自動車保険|被害者自身の補償にも

交通事故の被害者は、相手方の加入する自動車保険だけでなく、自分が加入している自動車保険からも保険金を受け取れる可能性があります。

とくに、相手方からの支払いが滞っている場合や、被害者側の過失割合が大きい場合は、自身の保険を利用することでより柔軟に被害の回復を目指せるでしょう。

ただし、自動車保険にはさまざまな保険・特約・プランが含まれていて、ケースによって使うべきものが違います。

代表的なものとして以下の5つをご紹介するので、参考にしてみてください。

- 人身傷害補償保険

- 搭乗者傷害保険

- 車両保険

- 他車運転特約

- 無保険車傷害保険

(1)人身傷害補償保険

人身傷害補償保険とは、事故で被保険者がケガをした場合に使える保険になります。

人身傷害補償保険の特徴は以下の3点です。

- 保険加入時に設定した限度額内で、実際の損害賠償金と同じ金額が受け取れる

- 被害者側に過失があっても、過失相殺による減額がなされない

- 人身傷害補償保険の利用によって保険の等級が下がることはない

人身傷害補償保険では、限度はあるものの、実際の損害賠償金と同じ金額が受け取れます。

ただし、相手方から受け取った金額と相殺される点には注意してください。

人身傷害補償保険の重要なポイントは、「過失相殺が適用されない」ということです。

過失相殺とは?

被害者の過失割合の分、損害賠償金が減額されること。

過失割合は、交通事故が起きた責任が加害者側と被害者側それぞれにどれくらいあるか、割合で示したもの。

相手方の任意保険会社や自賠責保険会社から支払われる保険金は、被害者の過失割合分が減額されます。減額された金額は、人身傷害補償保険で補えるのです。

人身傷害補償保険の対応についてさらに詳しく知りたい方は、『人身傷害保険ってどんな保険?慰謝料はいくら?計算方法を紹介』の記事も参考にしてください。

(2)搭乗者傷害保険

搭乗者傷害保険は、被害者自身や同乗者のケガを補償する保険です。

搭乗者傷害保険では、実際の損害額に関わらず、保険加入時に設定した所定の金額が保険金として受け取れます。

保険金は一時金として支払われる場合もあれば、入院や通院の日数に応じて1日あたりいくらという決め方をしている場合もあり、保険会社によってさまざまです。

搭乗者傷害保険は見舞金と呼ばれることも多く、人身傷害補償保険と併用できます。

搭乗者傷害保険と人身傷害保険は混同されることも多いです。両者の違いについてより詳しく知りたい場合は、『人身傷害補償特約は必要?いらない?補償内容や他の保険との違いとは』をご覧ください。

(3)車両保険

車両保険とは、被害者自身の車の損害をカバーする保険です。車両保険は人身傷害保険と同様、保険金額に被害者の過失割合は影響しません。

物損部分については、相手の自賠責保険会社からは補償されないため、相手方の任意保険会社もしくは自分の車両保険で補てんします。

なお、商品名は保険会社ごとに異なりますが、一般的に車両保険には、オールリスクに対応する一般型と、対象損害を限定するエコノミー型とがあります。

エコノミー型では、車同士の事故ではない自損事故や、当て逃げについては補償の対象になりません。

自損事故や当て逃げ事故の対処法や利用できる保険については、特有の注意すべきポイントがあります。詳しくは、以下の関連記事をご確認ください。

関連記事

(4)他車運転特約

他車運転特約とは、友人の車やレンタカーを借りている場合など、借用中の車を運転中の事故でも、自分の車の自動車保険を利用し、補償を受けられる特約です。

通常、他人の車を借りていて事故にあった場合、その車の持ち主が加入する保険を使うことになります。

しかし、これでは車を貸してくれた相手に迷惑がかかってしまいます。そこで役に立つのが、他車運転特約です。

ただし、他車運転特約には以下のような注意点もあります。

利用する場合は把握しておきましょう。

- 保険を使うと、原則次年度以降の等級が下がり、保険料が上がる

- 他車運転特約は、車両保険が適用できるケースでしか使えない

- 他車運転特約は、走行中の事故に限り補償を受けられる

レンタカーを借りていて事故にあった場合に受けられる補償は、『レンタカーの事故の対応は?レンタカーの保険は使える?自己負担になるケースは?』の記事がより参考になります。

(5)無保険車傷害保険

無保険車傷害保険とは、無保険者による交通事故において被害者が死亡または後遺障害を負った場合に利用できる保険です。

事故の相手方が保険に入っていない、相手方の保険会社から保険金が支払われない、相手方が不明などの場合に利用できます。

交通事故により死亡または後遺障害の残存といった損害が生じていなければ利用はできませんので、その点には注意が必要です。

無保険車との交通事故で損害を受けた場合は、政府保障事業の利用も検討してみてください。

政府保障事業とは

ひき逃げや無保険車による事故で被害者が受けた損害を、国が相手方に代わって補てんする制度です。補償内容は自賠責保険に準じています。

政府保障事業で受けられる補償と請求の流れは、『政府保障事業を利用するには?請求方法・慰謝料計算・支払いまでの期間 』をご覧ください。

どの保険を利用すべきなのかは弁護士に相談を

交通事故被害者は、相手方が加入している保険だけでなく、被害者自身が加入してる保険も利用可能です。

そのため、どの保険を利用するのが最も適切なのかが、わからなくなることも珍しくありません。

専門家である弁護士に相談すると、事故態様や被害の程度といった交通事故の個別の事情を考慮しつつ、利用すべき保険についてアドバイスを受けることができるでしょう。

健康保険|治療費の負担を軽減できる

健康保険は、交通事故によるケガの治療でも使うことができます。

加害者側が治療費を負担せず、被害者が一旦立て替える場合は、健康保険を使うことで自己負担を大きく減らせます。

また、被害者に過失があり治療費の一部を負担する場合も、健康保険を利用すれば負担を軽減できます。

交通事故被害者が健康保険を利用するには、健康保険組合の窓口へ第三者行為による傷病届を提出します。

ただし、労災保険を利用できる場合は、健康保険が利用できないので注意が必要です。

交通事故で健康保険を使う際の詳細な方法については、『交通事故で健康保険は使える!切り替え手続きや医療保険の併用まで弁護士が解説』の記事をご確認ください。

労災保険|仕事中・通退勤中のケガなら

交通事故が被害者の仕事中や通勤中に発生した場合は、労災保険が利用できる可能性が高いです。

労災保険を利用できる場合は、相手方の任意保険・自賠責保険と併用することをおすすめします。併用することで、下記のようなメリットを得られるためです。

労災保険のメリット

- 過失割合があっても、労災保険の保険金には影響しない

- 休業補償の特別支給金など、自動車保険からはもらえない費目ももらえる

労災と自賠責のどちらを優先すべきなのか、労災保険の手続きについては以下の関連記事をあわせてお読みいただけると理解が深まります。

関連記事

傷害保険・生命保険|自動車保険とは別に補償

交通事故で死傷された方が傷害保険や生命保険に加入していた場合には、自動車保険とは別に保険金をもらえる可能性が高いです。

具体的な補償内容は、加入している保険の約款を見てみたり、保険会社に問い合わせることで確認を取りましょう。

交通事故の被害者が保険を使う流れ

交通事故で利用できる保険の種類がわかったところで、交通事故で保険金を請求する流れを確認していきましょう。

保険会社とのやり取りについてさらに詳しく知りたい方は、『交通事故の保険会社対応と流れ|相手方とのやりとりに困ったときは?』の記事をご確認ください。

相手方の保険利用|任意保険会社とのやり取り

相手方の保険を利用するため、相手方の任意保険会社とやり取りする流れは、以下の通りです。

保険会社とのやり取りの流れ

- 相手方の任意保険会社の担当者(以下、担当者)と連絡をとる

- 任意一括対応で治療費を支払ってもらう

- 後遺症が残ったら、後遺障害等級認定の申請を行う

- 担当者と示談交渉を行う

- 示談が成立、相手方の任意保険会社から保険金を受け取る

具体的にどのようなことを行うのか、順に確認していきましょう。

(1)相手方の任意保険会社の担当者と連絡をとる

事故が発生したら、警察の届出等の事故対応を行います。

そのうえで、ケガの程度が軽い場合は、事故の当事者同士で連絡先や加入している保険会社の情報を交換します。

その後、通常は相手方の任意保険会社の担当者から連絡がきて、治療費の支払いなどについて説明を受けることになります。

もし、治療を始める前に相手方の任意保険会社の担当者から連絡が来なければ、被害者の方から連絡するようにしましょう。

交通事故の保険を適切に利用するためにも、保険会社との連絡を含め、初期対応をしっかり行うことが大切です。

交通事故発生後の適切な初期対応について詳しく知りたい方は『交通事故対応の流れ|交通事故にあった・起こしたときの初期対応〜後日対応までを解説』の記事をご覧ください。

(2)任意一括対応で治療費を支払ってもらう

交通事故で負ったケガの治療費は、相手方の任意保険会社が医療機関に直接支払ってくれることが多いです。

これを任意一括対応といいます。

任意一括対応を受けるには、通院先となる医療機関が決まり次第、相手方の任意保険会社の担当者に連絡するようにしましょう。

通院先となる医療機関を連絡したら、相手方の任意保険会社から同意書などの書類が送られてきます。

内容をよく読み、同意できるようであれば署名・捺印をして相手方の任意保険会社に返送してください。

関連記事

- 任意一括対応についてより詳しく知りたい:交通事故の一括対応とは?注意点や一括対応を拒否・打ち切られた場合の対処法

- 相手方の任意保険会社から送られてくる同意書の内容について詳しく知りたい:保険会社の同意書はサインしても大丈夫?交通事故の医療照会は特に注意

(3)後遺症が残ったら、後遺障害等級認定の申請を行う

もし症状固定となったあと、何らかの後遺症が残っていれば、後遺障害等級認定を申請しましょう。

「症状固定」とは、これ以上治療を続けても症状の大きな改善が見込めない状態のことを指します。

後遺障害等級認定は、交通事故による後遺症の症状が後遺障害等級に該当すると認められることです。

後遺障害等級の認定を受ければ、新たに「後遺障害慰謝料」「逸失利益」などの損害費目を相手方に請求できます。

後遺障害等級認定については、『後遺障害等級が認定されるには?後遺症との違いや認定の仕組みを解説』の記事で詳しく解説しているので、あわせてご確認ください。

(4)担当者と示談交渉を行う

治療が終了、または、後遺障害等級認定の結果が出れば、すべての損害費目が計算できるようになるので、相手方の任意保険会社との示談交渉を開始します。

示談交渉では、まず相手方の任意保険会社の担当者から示談金として支払う保険金の総額について提示されることが多いです。

提示される金額は、治療費や慰謝料など交通事故の賠償に関わるあらゆる費目を含めた金額になります。

示談交渉の流れについて知りたい方は『交通事故の示談とは?示談交渉の流れや示談をうまく進めるための注意点』の記事をご覧ください。

(5)示談が成立、相手方の任意保険会社から保険金を受け取る

お互いに示談内容に納得して合意すれば、示談書を交わし、示談成立となります。

通常は、示談書を交わしてから数日後に相手方の任意保険会社から保険金が振り込まれるでしょう。

相手方の任意保険会社からの連絡がない、遅い場合は?

相手方の事情により、交通事故後に任意保険会社からの連絡がなかったり、交渉中になかなか連絡が来なくなることがあります。

連絡がなければ話を進めることができないので、任意保険会社の担当者や相談窓口への連絡といった被害者側からの対処が必要でしょう。

保険会社からの連絡がない原因や、対処法に関して詳しく知りたい方は『交通事故の示談で保険会社・加害者から電話や連絡がない・遅いときの対処法』の記事をご覧ください。

自分の保険利用|まずは早めの連絡が大切

交通事故被害者が自分の保険を利用する場合には、以下のような対応が必要です。

- 交通事故の発生を保険会社に伝える

- 病院で診察を受ける

- 保険利用のために必要な書類を送付する

交通事故発生後に、被害者自身の加入している保険会社に事故発生の連絡を行いましょう。

どのような対応を行うべきか保険会社からアドバイスをもらうこともできます。

事故発生の連絡が遅れた場合、本来利用できる保険が利用できなくなる危険性があるので注意してください。

連絡後は早期に病院で診察を受け、保険利用のために必要な書類について保険会社に確認を取りましょう。

加害者の保険を利用すべきか、自身の保険を利用すべきか、利用するにしてもどの保険を利用するべきかといった点は、専門家である弁護士に確認するのがおすすめです。

交通事故で被害者が保険を利用する際の注意点

ここからは、交通事故で被害者が保険を利用するにあたっての注意点を3つご紹介します。

注意点(1)保険会社側の提示する金額が正しいとは限らない

基本的に、相手方の保険会社から支払う金額が提示されることとなりますが、保険会社が提示する金額は相場よりも低額であることが多いでしょう。

保険会社は、少しでも保険金として支払う金額を下げることを目的として示談交渉を行ってくるためです。

そのため、保険会社からの提示を受けた際には、計算が正しくなされ、相場の金額となっているのかを確認する必要があります。

提示金額が正しいかどうかの判断が難しい場合には、弁護士に相談して確認してもらうと良いでしょう。

保険会社が提示する過失割合にも注意

相手方の任意保険会社は過失相殺による減額を狙って、被害者側の過失割合を高めに見積もって提示してくることがあります。

そのため、示談交渉では保険金の金額だけでなく、過失割合についてもしっかりと確認して交渉することが大切です。

過失割合の決まり方や、どのような事故で過失割合がどのくらいになるかは、『交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順』をご覧ください。

注意点(2)保険金・損害賠償金の請求には時効がある

交通事故で相手方に損害賠償を請求したり、保険会社に保険金を請求したりする権利には、以下のような時効期間があるので注意しましょう。

なお、以下の時効期間はすべて2020年4月1日以降に発生した事故に適用されます。

1. 自賠責保険への被害者請求・被害者自身の保険への保険金請求

| 請求区分 | 時効期間 |

|---|---|

| 傷害 | 事故発生日の翌日から3年 |

| 後遺障害 | 症状固定日の翌日から3年 |

| 死亡 | 死亡した日の翌日から3年 |

| 物損 | 事故発生日の翌日から3年 |

※ひき逃げなどで事故の相手方を知ったのが上記の基準日(事故発生日の翌日など)より後の場合、その日から3年

2. 相手方および相手方の任意保険に対する賠償請求

| 請求区分 | 時効期間 |

|---|---|

| 傷害 | 事故発生日の翌日から5年 |

| 後遺障害 | 症状固定日の翌日から5年 |

| 死亡 | 死亡した日の翌日から5年 |

| 物損 | 事故発生日の翌日から3年 |

※ひき逃げなどで事故の相手方を知ったのが上記の基準日より後の場合、その日から5年または3年

注意点(3)交通事故で保険が使えないケースがある

交通事故の保険は、どんな場合でも使えるわけではありません。

「このような場合は保険は利用できない」という免責事由に該当すると、使うことができないのです。

具体的な免責事由は保険会社や契約内容により異なります。

ここでは、代表的な免責事由を3つ紹介します。

免責事由(1)故意による事故の場合

保険金を目的にわざと事故を起こした場合、基本的に保険を利用できません。

故意の事故で保険が利用できないことについては、法律で以下のように言及されています。

第十四条 保険会社は、第八十二条の三に規定する場合を除き、保険契約者又は被保険者の悪意によつて生じた損害についてのみ、てん補の責めを免れる。

自動車損害賠償保障法 第十四条

故意が認められた場合に生じる具体的な影響は、以下のとおりです。

- 加害者側に故意が認められた場合

加害者は自身の自賠責保険や任意保険が使えない。

そのため、被害者への損害賠償金は、被害者保護の観点で自賠責保険から補償は受けられるものの、自賠責保険を超える分の損害は任意保険でなく加害者本人から支払われる。 - 被害者側に故意が認められた場合

被害者自身の保険は利用できない。

免責事由(2)被保険者に重大な過失がある場合

人身傷害補償保険や車両保険などは、被保険者に以下のような過失があると使えません。

- 無免許運転

- 酒気帯び運転

- 覚せい剤やシンナーなどの薬物を使っていた場合

- 被保険者の自殺行為・犯罪行為による事故である場合 など

免責事由(3)被保険者と事故被害者が夫婦関係にある場合

任意保険に含まれる対物・対人賠償保険は、事故被害者が記名被保険者本人や被保険者の配偶者である場合には使えません。

たとえば、夫の運転する車に追突された場合、夫の対物・対人賠償保険から保険金を受け取ることはできないのです。

なお、自賠責保険は、事故被害者が運転者や運行供用者でなければ、記名被保険者の配偶者や父母でも補償されます。

交通事故の保険利用の際には弁護士に依頼を

交通事故の被害者となった場合には、相手方の任意保険会社や自身の保険会社に請求を行うこととなります。

しかし、保険会社との交渉は専門知識が必要となるため、弁護士に依頼することで適切かつ円滑に進められます。

弁護士に依頼するメリット|保険金の増額など

保険会社に対する請求を行う際には、弁護士に依頼することで以下のようなメリットを得られるでしょう。

- 保険金の金額が相場額まで増額するよう交渉してもらえる

- 適切な後遺障害等級認定を受けられるようサポートしてもらえる

- 請求に必要な証拠の収集を手伝ってもらえる

- 保険会社との連絡を代わりに行ってくれるので治療に専念できる

特に、示談交渉により相場の金額を得たい場合には、弁護士に依頼すべきでしょう。

任意保険会社にとって、被害者に支払う保険金は損失であるため、本来の相場より低い金額を提示してくる場合が多いです。

しかし、被害者本人が保険金の増額を求めたところで十分には聞き入れてもらえません。知識も経験も豊富な任意保険会社にとって、被害者の主張を退けることは非常に簡単なのです。

そこでおすすめなのが、示談交渉を弁護士に依頼することです。

弁護士を立てれば相手方の任意保険会社から支払われる保険金の大幅アップが見込め、中でも慰謝料は、弁護士が増額交渉することで2倍~3倍にもなることが期待できます。

適切な保険金を受け取るためにも、弁護士に依頼することは重要といえるでしょう。

交通事故を弁護士に依頼するメリットについては、『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』の記事もぜひご一読ください。

保険金増額の余地があるかどうかを計算機で今すぐ確認

まずは、以下の計算機で慰謝料などの保険金として請求できる損害の適正額を確認してみてください。

計算結果より相手方の任意保険会社から提示された金額が低ければ、増額の余地があります。

詳しい計算方法は、『交通事故の保険金はいくら?保険会社の示談金・慰謝料の支払いの流れと計算法』でも解説しているので、ぜひあわせてご覧ください。

なお、慰謝料計算機で算定できる金額はあくまで目安になります。相手方の保険からいくらもらえるのか、より詳しく知りたい方は法律相談を活用して弁護士に見積もってもらいましょう。

保険の利用により弁護士費用は抑えることができる

弁護士に相談や依頼をする際には弁護士に支払うこととなる費用の負担を気にする方が多いでしょう。

弁護士に支払う必要がある相談料や依頼の費用については、弁護士費用特約を利用することで抑えることができます。

弁護士費用特約とは、交通事故の被害者が弁護士に相談・依頼する際に、保険会社に弁護士費用を負担してもらえる特約です。

保険によっても異なりますが、通常、弁護士特約を使えば相談料は10万円まで、依頼による費用は300万円まで保険会社が負担してくれます。

最終的に獲得した金額が数千万円にならない限り、弁護士費用が300万円を超えることは珍しいでしょう。

つまり、自分の保険に付帯されている弁護士費用特約を使えば、被害者は多くのケースで弁護士費用を負担せずに、受け取れる金額を増やすことができるのです。

なお、弁護士費用特約は、自動車保険だけではなく火災保険などにも付帯されていることがあります。

また、家族の保険に付帯されている弁護士費用特約が利用できる場合もあるので、契約状況を確認してみるとよいでしょう。

弁護士費用特約について詳しく知りたい方は『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事をご覧ください。

アトム法律事務所は無料法律相談を実施

アトム法律事務所では、交通事故の被害者の方に向けた無料法律相談を実施しております。

「相場の保険金を得るにはどうすればいいのか?」「相手方の任意保険会社から受け取れる保険金の増額はできそう?」といった疑問・悩みをお持ちの方は、ぜひご連絡ください。

ご契約時にも来所していただく必要がないので、事故で受けたケガの治療や日常生活への復帰に忙しい方も、お気軽に利用していただけます。

相談予約は24時間365日受け付けています。皆様からのご連絡をお待ちしています。

まとめ

交通事故で保険を利用する際の基本的なポイントを整理すると、次のとおりです。

- 交通事故の被害者になったら、原則的には相手方の任意保険を利用する

- 状況に応じて相手方の自賠責保険や自分が加入している各種保険の利用を検討する

適切に保険を活用し、正当な補償を受けるためにも、少しでも不安や疑問があれば弁護士に相談してみましょう。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了