労災保険と自賠責保険の優先順位は?慰謝料請求は自賠責・任意保険へ

通勤中や仕事中の交通事故では、加害者の自賠責保険・任意保険だけでなく、「労災保険」も併用できます。

労災保険と自賠責保険の請求について、どちらを優先するかは、自由です。

労災保険は、治療費や休業補償が手厚いため、とくに長期療養が必要な場合に有利です。また、過失割合も考慮されないため、事故の過失が大きい場合は、労災保険への請求を優先的に検討します。

なお、同じ項目の二重取りはできないので、労災保険と自賠責保険・任意保険で重なる補償は控除(支給調整)されますが、それでも労災を併用するメリットは大きいです。

また、慰謝料は、労災保険から支給されないため、必ず、自賠責保険や任意保険に請求を出して回収しましょう。

当記事では、労災保険の補償内容や自賠責保険・任意保険との違い、併用方法などを解説していきます。

目次

労災保険を使える交通事故とは?自賠責・任意保険との違い

労災保険は「雇用されている労働者」なら利用可能です。そして、交通事故が通勤中や仕事中に起こったなら労災保険の補償範囲となります。

つまり、業務や通勤とは無関係な状況で発生した事故では労災保険を利用できない点が自賠責保険や任意保険と大きく異なります。

労災保険の対象となる交通事故のケースと注意点、自賠責保険や任意保険との違いをみていきましょう。

労災保険の対象となる交通事故のケース

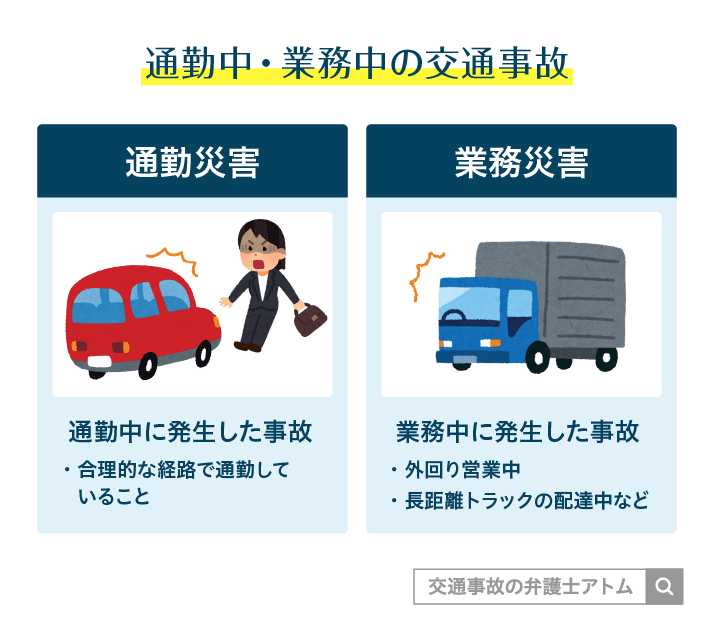

交通事故が通勤中や仕事中に起こったとき、労災事故と認定されます。労災事故は「通勤災害」と「業務災害」に大別され、労災保険利用の申請書式や補償に違いがあります。

通勤災害は通勤中の事故

通勤災害は、労災保険を適用できる交通事故です。通勤災害は「合理的な経路で通勤しているときに起きた事故」を指します。

合理的な経路でないときとは、通勤とは無関係の場所に寄り道をした場合があげられます。習い事や有志の飲み会などで経路からそれているときの交通事故は、労災認定は難しいでしょう。

業務災害は仕事中の事故

業務災害とは、業務に起因して起こった事故のことです。業務として配達をしていて事故にあったり、上司の指示で別店舗へ移動していて事故にあったりといったケースがあげられます。

業務に起因して起こったことが基準になるため、たとえ業務時間内に起こった事故でも業務と関係ない行為によって事故にあった場合は労災認定されません。

注意点1.労災保険から慰謝料はもらえない

労災保険の補償内容に慰謝料は含まれません。

労災保険から慰謝料の支払いは受けられないので、たとえ労災保険を利用していても、慰謝料については別途、加害者側の自賠責保険や任意保険に請求する必要があるのです。

交通事故でケガをしてつらい思いをしたり、一生治らない後遺症が残ったりしたことのつらさは労災保険からは補償されていません。

交通事故による損害として、相手方に請求していくべき賠償金です。

アトム法律事務所では便利な慰謝料計算機を用意しています。交通事故の慰謝料の見通しを立てたい方はぜひ使ってみてください。

次に読みたい関連記事

注意点2.労災事故で健康保険は使えない

交通事故によるケガの治療でも、通常は健康保険を使えます。しかし、労災保険を使うような交通事故の場合には健康保険を使えません。

労災保険が適用になる事故であるのにもかかわらず、健康保険を使ってしまった際は、労災保険に切り替える必要が出てきます。

労災保険と自賠責・任意保険を比較

通勤中や仕事中の交通事故の被害者は、労災保険に加えて、加害者側の自賠責保険や任意保険に対しても請求できます。

自賠責保険は法律によって最低限の補償内容が定められており、限度額を超える損害を補うのが任意保険です。

詳しくは後述しますが、自賠責・任意保険の補償範囲は労災保険と一部重複しています。補償内容が重なる費目は二重取りできません。

労災保険と自賠責保険の補償比較表

| 補償 | 労災保険 | 自賠責保険 |

|---|---|---|

| 療養補償 | 全額支給 | 上限120万円 |

| 休業補償(休業損害) | 給付基礎日額の60% | 日額6,100円 ※立証できれば最大1万9,000円 |

| 傷病補償 | 傷病等級しだい | × (休業損害は請求可) |

| 逸失利益 | 障害補償給付 遺族補償給付 (年金・一時金) | 後遺障害逸失利益 死亡逸失利益 |

| 介護補償 | 介護補償給付 | 介護費用 |

| 葬儀費用 | いずれか多い方 31万5000円+給付基礎日額×30日 給付基礎日額×60日分 | 100万円 |

| 遺族(補償)給付 | 遺族人数による | 遺族人数による |

| 慰謝料 | × | 入通院慰謝料 後遺障害慰謝料 死亡慰謝料 |

| 各特別支給金・一時金 | 等級による | × |

※ 補償されないものは×と表記しています。

※ 労災保険は業務災害の給付名称で説明しています。

たとえば、交通事故によるケガの治療で休業し、100万円の減収が生じたとします。

労災保険の休業補償は60万円、自賠責・任意保険の休業損害は計算上100万円となるでしょう。

しかし、休業補償と休業損害の金額は相殺されるので、合計して160万円となるのではなく、受け取れる合計額は100万円となるのです。

一方、補償内容が重複していない特別支給金と慰謝料は、二重取りにはなりません。慰謝料と特別支給金は、労災保険と自賠責・任意保険を併用することで手にすることが可能です。

後遺障害の認定機関も異なる

後遺障害に該当するかどうかの認定機関については、労災保険では「勤務先を管轄する労働基準監督署」、自賠責保険では「自賠責調査事務所」となっています。

認定機関が異なるため、自賠責保険では後遺障害が認められないと判断されても、労災保険では認められる可能性があるのです。

そのため、すでにどちらかの保険において後遺障害が認めらないと判断されていても、あきらめずに認定申請を行うことを検討すべきでしょう。

認定申請をあきらめずに行うべきか、認定を受けるために必要な対策をすべきかどうかという点については、専門家である弁護士に相談することをおすすめします。

労災保険と自賠責・任意保険はどちらを優先する?

労災保険か、相手の自賠責保険・任意保険か、どちらの保険を優先すべきかは状況しだいといえます。

ただし「こちらを優先した方がよい」と推奨されるケースはあるため、その内容についてみていきましょう。

自賠責保険・任意保険の優先を推奨(自賠先行)

厚生労働省は先に自賠責保険に請求すること、いわゆる自賠先行をすすめています。その方が、重複する費目の相殺がスムーズにできるからです。

また、休業の補償に関しては自賠責保険・任意保険の方が高額になります。自賠責保険・任意保険に請求したあとでも、労災保険の特別支給金は請求できるので、より充実した補償を手にできます。

労災保険を優先すべき3つのケース

労災保険を優先して請求する「労災先行」が適しているケースは次の通りです。

労災先行が適している3つのケース

- 自分の過失割合が大きいとき

- 事故車両の所有者が運行供用責任を認めないとき

- 加害者が自賠責保険未加入であるとき(法令違反)

くわしく説明します。

1.自分の過失割合が大きいとき

自賠責保険・任意保険で支払われる賠償金は過失相殺による減額の影響を受けるため、過失相殺の影響を受けない労災保険を優先した方がいいでしょう。

過失相殺とは、交通事故の当事者双方に一定の事故に対する責任があるとき、公平さの観点から、過失に応じて賠償金が減額されることです。

たとえ事故の被害者であっても、事故当時の状況を考慮すると、過失がついてしまうことはあります。

交通事故は特定の事故形態を除いて、誰もが加害者・被害者の側面があるのです。

交通事故の過失割合については、関連記事の解説をお読みください。過失割合とは警察が決めるものではなく、当事者同士の話し合いによって決めていくことになります。

2.事故車両の所有者が運行供用責任を認めないとき

車両の所有者が運行供用者責任を否定している場合は、労災保険の利用を優先すべきでしょう。

運行供用者責任とは、自分の管理下にある自動車の運行により利益を得ている人は、その運行で他人に不法行為をおこなったとき責任を負うという考え方です。

事故車両が盗難車だったり、所有者の許可なく運転されていたりしたケースでは、「運行供用者責任を問えないとき」に該当し、自賠責保険の請求が認められない可能性があります。

そのため、労災保険への請求を優先した方が、当座の治療費や休業補償の受け取りがスムーズに進む可能性が高いです。

3.加害者が自賠責保険未加入であるとき(法令違反)

加害者から直接補償を受け取るまでは時間がかかる可能性が高いので、労災保険から一定の補償を受け取ることを優先すべきです。

無保険車との交通事故で損害を受けた場合は、政府保障事業の利用も検討してみてください。

以上のような事情がない限り、基本的には自賠責保険・任意保険を優先しましょう。

ただし、自賠責保険・任意保険を優先したら労災保険への請求も忘れないでください。

【結論】労災保険と自賠責保険・任意保険の併用がメリット大

労災保険と自賠責保険・任意保険で補償内容が重複している費目は二重取りできません。

言い換えると、補償内容が重複しない費目に関しては、労災保険と自賠責保険・任意保険それぞれに請求していかない限り手に入らないことを意味します。

労災保険だけで不十分な部分は、加害者側の自賠責保険・任意保険に請求しましょう。特に、労災保険の補償外である「慰謝料」の請求は必須です。

そうすることで、労災保険だけでは不十分な部分を補いつつ、労災保険からしか受け取れない特別給付金も受け取れます。

アトム法律事務所では交通事故でケガをされたり、重い障害や、死亡事故の被害にあわれた方からの相談を無料で行っております。慰謝料の見積もりも受け付けていますのでお気軽にお問い合わせください。

交通事故で労災保険を使う手続きや労災保険に多くのメリットがあることは、以下の関連記事でもくわしく解説していますので、参考にしてください。

自賠責・任意保険の補償内容|慰謝料の相場も解説

加害者側の自賠責保険や任意保険からの補償は、主に以下の通りです。

- 慰謝料(入通院慰謝料・後遺障害慰謝料・死亡慰謝料)

- 治療関係費

- 休業損害

- 逸失利益(後遺障害逸失利益・死亡逸失利益)

- 介護費用(介護用品・将来介護費など)

- 葬儀費用

慰謝料以外の費目は労災保険と補償内容が重なるので二重取りはできませんが、労災保険からの給付で不足した分を加害者側の自賠責保険・任意保険に請求することは可能です。

慰謝料|3種類あり

慰謝料とは、交通事故によって生じた精神的苦痛に対する金銭的な補償をいいます。

労災保険から慰謝料は支払われませんが、加害者が加入している自賠責保険・任意保険からは慰謝料が支払われるでしょう。

交通事故の慰謝料には、次の3種類があります。

交通事故3つの慰謝料

- 入通院慰謝料(傷害慰謝料)

交通事故によって入通院した場合に請求できる - 後遺障害慰謝料

交通事故による後遺症に対して後遺障害等級が認定されると請求できる - 死亡慰謝料

交通事故によって死亡した被害者とその遺族が請求できる

慰謝料の金額は、自賠責基準・任意保険基準・弁護士基準のいずれかで計算されます。

慰謝料算定の3つの基準

| 基準 | 概要 |

|---|---|

| 自賠責基準 | 自賠責保険から支払われる金額を示した基準 |

| 任意保険基準 | 加害者側の任意保険会社が提示してくる基準 |

| 弁護士基準(裁判基準) | 弁護士や裁判所が用いる判例にもとづく基準 |

交通事故の慰謝料請求における原則は、自賠責保険から支払われる金額は一律かつ不十分なので、不足分を相手の任意保険会社に請求するということです。

とくに入通院慰謝料に関して1日額4,300円といった金額提示を受けている場合には、自賠責保険の基準でしか提示を受けていないので、そのまま示談すべきではありません。

たとえば、交通事故で骨折を負った場合の慰謝料について、弁護士基準であれば以下のような表を用いて「治療期間」をベースに算定します。

よって、1日あたり4,300円といった金額ではなく、入院期間や通院期間に応じて計算することで、適正な慰謝料相場がみえてくるのです。

交通事故の慰謝料は弁護士基準で請求

被害者が本来手にできるはずの妥当な金額を計算できるのは「弁護士基準」です。

加害者側の任意保険会社は、示談交渉で「任意保険基準」の金額を提示してきますが、弁護士が交渉することで弁護士基準に近い金額を得られる可能性が高まります。

交通事故の慰謝料を弁護士基準で算定するためには、慰謝料計算機が便利です。情報を入力するだけで慰謝料が自動計算されるツールで、無料で使えます。

慰謝料計算機で確認した結果が、加害者や加害者側の任意保険会社からの提示額とかけ離れている場合には、できるだけ早く弁護士に相談することをおすすめします。

自賠責保険の基準で示談しないためにも、自賠責保険の基準を知っておきたいという方は関連記事『自賠責保険の補償内容や慰謝料計算は?任意保険からも両方もらえる?』をお読みください。

治療関係費|治療のために必要であった費用

治療関係費として考えらえるのは、治療のため必要であった投薬代、手術代、入院費用などです。

交通事故における治療関係費は、原則として実費が認められます。ただし、必要と認められる範囲に限られるため、不必要に高価な治療などは費用が認められないでしょう。

また、相手の任意保険会社が直接病院に治療費を支払ってくれることもあれば、そうした対応を受けられずに被害者が窓口で負担する場合もあります。

仮に相手の任意保険会社が直接病院に治療費を支払ってくれることもなく、なおかつ労災指定病院以外で治療を受けているときには、治療費の窓口負担が発生します。

そうすると、労災事故であれば健康保険を使うことはできないため、一時的に被害者が自己負担を強いられてしまうことに注意しましょう。

休業損害|治療のために生じた減収分

休業損害とは、ケガの治療のために仕事を休んだことで生じる減収に対する補償です。

交通事故における休業損害は、原則、事故前の3ヶ月間の給与をベースにして日額を定め、休業日数分請求します。最低日額は6,100円です。(2020年3月31日以前の事故は最低日額5,700円)

労災保険からは休業補償給付として支給されますが、事故前における被害者自身の平均賃金の60%にとどまるため、不十分です。

よって、労災保険から受け取るだけでなく、相手方に請求して不足をカバーしていきましょう。

逸失利益|交通事故により失った将来分の収入

逸失利益とは、交通事故による後遺障害により事故前より仕事ができなくなったことで生じる、将来の減収に対する補償です。

交通事故における逸失利益の計算方法は、被害者の症状固定前の収入や年齢、後遺障害認定された等級など様々な要素から決めていきます。

逸失利益の計算方法

- 有職者または就労可能者の場合

1年あたりの基礎収入×労働能力喪失率×労働能力喪失期間に対するライプニッツ係数 - 症状固定時に18歳未満の未就労者の場合

1年あたりの基礎収入×労働能力喪失率×(67歳までのライプニッツ係数-18歳に達するまでのライプニッツ係数 )

労災保険からは障害補償給付を受けられますが、そもそも計算式が違うので、場合によっては金額に大きな差が出ることもあるでしょう。

一度両方の計算式で算定して、労災保険からもらう障害補償給付だけでは足りない分については、相手方に請求していくことがポイントです。

逸失利益の計算方法や金額の相場がすぐわかる早見表付きで、関連記事『交通事故の逸失利益は?計算式や早見表・計算機で解説【職業別の計算も】』にて解説しています。

介護費用|将来分も含めて

交通事故で重い障害を負った場合、将来の介護費用の請求も認められる可能性があります。

労災保険からは介護保障給付として受け取れるものですが、被害者の容態次第で必要な介護費は異なるため、一度見積もってみましょう。

労災保険からの給付額が不足している場合には、相手方に請求する必要があります。たとえば介護費に含まれるものは次のような費目です。

介護費に認められうる費目

- 職業介護人や家族の介護に対する日額補償

- 車椅子の購入や買い替え費用

- オムツやパッドシーツなどの消耗品

- 介護仕様へのリフォーム費用(居宅、車両など)

自賠責・任意保険へ慰謝料などを請求する方法

交通事故における自賠責保険・任意保険への手続き方法について説明します。

加害者が任意保険に加入しているかどうかや、被害者が早期にお金を手にしたいかどうかで、請求の流れが変わってきます。

加害者が任意保険に加入している場合

加害者が任意保険に加入している場合、加害者側の任意保険会社と「示談交渉」を行います。

示談交渉とは

事故の当事者双方が話し合いによって問題の解決を図ろうとすること

通常、加害者が任意保険に加入していると、担当者から示談案を提示されることで、示談交渉がはじまることになるでしょう。

任意保険会社の示談案に納得すれば示談成立ですが、不満がある場合は納得いくまでさらに交渉を続けます。

任意保険会社が提示する示談案は、被害者が本来手にできるはずの金額よりも低い可能性が高いので、安易に合意すべきではありません。

交通事故の示談の基本的な意味や、具体的な示談交渉の進め方については、関連記事『交通事故の示談とは?示談交渉の流れや示談をうまく進めるための注意点』で詳しく解説していますので、あわせてご確認ください。

補足

自身が加入する労災保険や相手方が加入する自賠責保険については、金額は一定の支払い基準でおこなわれ、担当者がつくわけでもないので、示談交渉という概念はありません。

加害者が任意保険未加入、早く慰謝料が欲しい場合

加害者が任意保険に未加入であったり、早期に慰謝料が欲しい場合は、加害者側の自賠責保険に「被害者請求」を行います。被害者請求とは、加害者側の自賠責保険に対して、被害者が自ら請求をおこなうことです。

加害者側の自賠責保険会社に必要書類を提出すると、示談成立前であっても自賠責保険の支払限度額内で賠償金が支払われます。

被害者請求の方法についてより詳しく知りたい方は、関連記事の解説をお読みください。

なお、自賠責保険から慰謝料を受け取っても、とうてい慰謝料額として不十分な恐れがあります。そうすると、不足する分を加害者自身や任意保険会社に請求していくことになるのです。

事故相手が任意保険に未加入である場合には、資力の問題から損害賠償金を回収しきれないといったリスクがあります。

少しでもリスクを小さくして請求したい方は、次の関連記事の解説をお読みください。

十分な損害賠償を得るには弁護士が必要

自賠責保険から支払われる慰謝料額は少ないので、足りない部分は加害者側の任意保険会社に請求します。

被害者が本来受け取るべき慰謝料額は「弁護士基準」に基づいたものですが、この基準は本来裁判を起こした場合に得られる金額なので、被害者自身による示談交渉では獲得がむずかしいです。

高額で適正な慰謝料を手に入れたい、泣き寝入りしたくない、ということであれば、専門知識と資格を持つ弁護士を立てましょう。

専門家からの根拠のある主張であれば、加害者側も支払いに応じる可能性が高まります。

なお、相手方の任意保険会社に請求すべき金銭は慰謝料だけにとどまらない恐れがあります。労災保険から支払われないものの、交通事故による損害であるならば請求すべきです。

交通事故による損害賠償の費目や相場については、関連記事を参考にしてください。

弁護士費用の負担は抑えられる

弁護士に依頼したいと思っても、弁護士費用の負担に関して不安を持つ方も多いでしょう。

弁護士費用の負担を大幅に抑える手段として、「弁護士費用特約」を紹介します。

弁護士費用特約は、ご自身の運転する車や、家族の運転する車に付帯できる保険商品です。

契約内容にもよりますが、多くの場合、弁護士に依頼する際の費用について300万円までを保険でまかなえるのです。

弁護士費用特約を使用しても保険の等級が下がることはないため、利用することによるデメリットは基本的にありません。

また、弁護士費用特約を利用できない場合であっても、費用倒れが発生しないのであれば弁護士に交渉を依頼するメリットがあります。

弁護士費用や弁護士費用特約については、以下の記事が参考になります。

アトム法律事務所には交通事故解決のノウハウ多数

アトム法律事務所は、無料相談の予約を24時間いつでも受け付けています。

窓口はLINE・電話・メールの3つからお選びいただけるので、ご自宅や職場から空いた時間を使って気軽にご連絡いただけるでしょう。

治療中から治療終了されている方、後遺障害認定を考えている方など、これまでも色々なご状況の方からの相談を受けてきました。

「相手方との交渉になったら弁護士を」とお考えかもしれませんが、早めにご相談いただくことで交渉の十分な準備ができます。お気軽にお問い合わせください。

交通事故案件の経験豊富な弁護士在籍

交通事故の示談交渉で被害者が満足を得るということは、加害者側の任意保険の損失を増やすことにつながります。よって、交通事故の示談交渉は容易ではありません。

任意保険会社を納得させるには、経験豊富な専門性の高い弁護士に依頼することが非常に重要です。

アトム法律事務所の弁護士は、任意保険会社の提示額より大幅な増額に成功した実績を多数積み重ねております。

経験豊富な弁護士が交通事故のお悩みをサポートします。

アトム法律事務所のこれまでの解決事例の一部は「交通事故の解決事例|アトム法律事務所の実績紹介」で紹介中です。ご自身のケガに近い方、ご自身の年齢に近い方などいろいろな事例の探し方ができますので、参考にしてください。

交通事故示談が成立するまでには、保険会社とのやり取りが何度もなんどもおこなわれます。

複雑な手続きや保険会社とのやり取りは、プロに依頼することが得策といえるでしょう。

【まとめ】交通事故で労災と自賠責・任意保険を使うポイント

最後に、交通事故の被害者が労災保険を使うポイントと、自賠責保険や任意保険と併用する注意点を振り返りましょう。

- 通勤中や仕事中の交通事故には労災保険を使う

- 労災保険は事業所が加入していれば誰でも使える

- 労災保険にはメリットがたくさんある

- 労災保険と自賠責保険・任意保険は重複しない範囲で併用が可能

- 労災保険と自賠責保険・任意保険を併用しても慰謝料の金額には影響がない

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了