交通事故の相手が無保険でお金もない?泣き寝入りしないための賠償請求・対策法

更新日:

交通事故の相手が無保険だと、賠償金をきちんと払ってもらえるのか不安になるのは当然です。

実際、無保険の加害者との示談交渉は難航しやすく、お金がないことを理由に支払いを踏み倒される逃げ得のリスクもあります。

しかし、泣き寝入りするしかないわけではありません。加害者側の自賠責保険への被害者請求や、自分の保険の活用、政府保障事業といった手段を使えば、補償を受け取れる可能性があります。

この記事では、無保険の相手への賠償請求方法と逃げ得を防ぐ対策、加害者にお金がない場合の回収方法を解説します。

目次

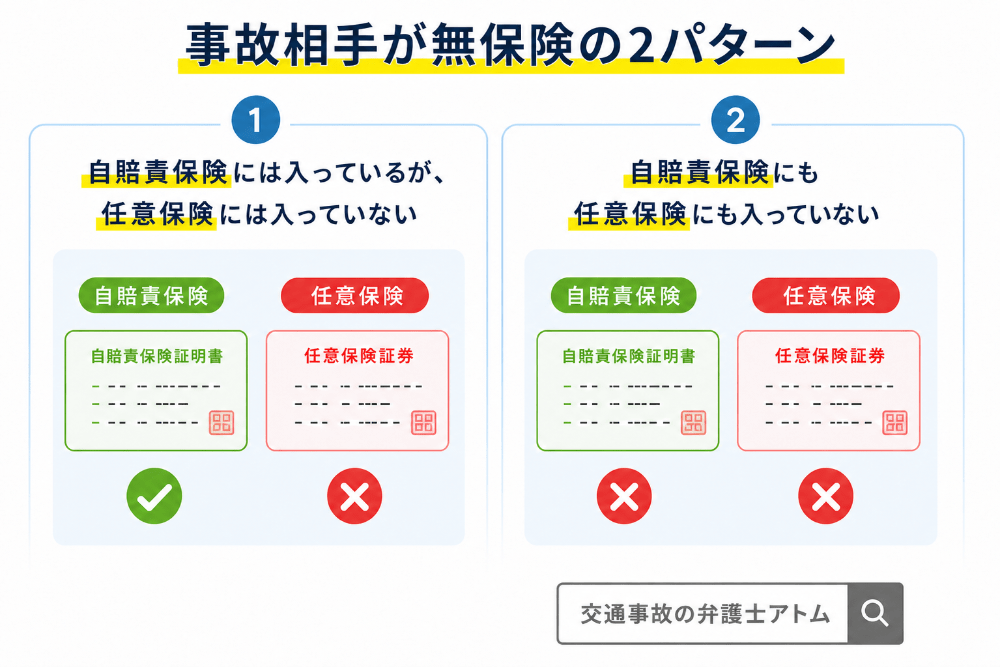

交通事故の相手が無保険とは?2パターンがある

一口に「事故相手が無保険」といっても、交通事故の場合は以下の2パターンがあります。

- 自賠責保険には入っているが、任意保険には入っていない

- 自賠責保険にも任意保険にも入っていない

そもそも自賠責保険と任意保険は、性質がまったく異なります。自賠責保険は加入が義務付けられている保険で、交通事故の被害者に対して最低限の損害賠償金を支払うものです。ただし、対象は人身被害に関する費目のみで、物損は含まれません。

一方、任意保険は加入するかどうかを選べる保険です。自賠責保険からの支払いだけでは足りない金額や、物損に関する費目を補います。また、多くの場合は保険会社が加害者に代わって示談交渉に対応しています。

パターン(1)相手が任意保険のみ未加入の場合

自賠責保険は強制保険なので、多くの人が加入しています。したがって、加害者が無保険とは、自賠責保険には入っているものの、任意保険には入っていない状態を指すことが多いです。

任意保険のみ未加入の場合、最低限の賠償金は自賠責保険から支払われます。しかし、それを超える部分、本来なら任意保険から支払われる部分を回収できるかは不透明です。

損害保険料率算出機構の「自動車保険の概況」2025年度版によると、対人賠償の任意保険の普及率は75.4%です(2025年3月末時点)。つまり、およそ4台に1台は対人賠償の任意保険に入っていない計算になります。

パターン(2)相手が自賠責保険・任意保険どちらも未加入の場合

「相手が自賠責保険・任意保険どちらも未加入の場合」とは、車検切れで自賠責保険が失効しており、なおかつ任意保険にも入っていない状態を指します。

この場合、本来自賠責保険から支払われるはずの最低限の賠償金さえも、加害者側から支払ってもらえない可能性があります。

しかし、こうした状態であっても泣き寝入りするしかないわけではありません。政府保障事業や自分の保険を活用すれば、賠償金を回収できる可能性があります。

交通事故の相手が無保険のときに注意すべきリスク

交通事故相手が無保険の場合、次のようなリスクが考えられます。

交通事故相手が無保険のときのリスク

- 被害者自身が加害者本人と直接示談交渉する必要がある

- 加害者にお金がないと逃げ得される場合がある

- 物損に対する補償が期待できない

- 適切な慰謝料を受け取れない

- 後遺障害等級の手続きが難しくなる

それぞれの内容を詳しく確認していきましょう。

被害者自身が加害者本人と直接示談交渉する必要がある

加害者が任意保険に入っている場合、示談交渉の相手は任意保険の担当者となることが多いです。

しかし、加害者が無保険だと、被害者自身が加害者本人と直接、交渉しなければなりません。

示談交渉のプロである任意保険の担当者とは違い、示談交渉経験や賠償金の知識の少ない人同士での交渉だと、以下のようなトラブルが起こりがちです。

- 法律に詳しくないので進め方がわからず、交渉が長引く

- 示談交渉開始後に連絡がつかなくなる

- そもそも示談交渉に応じてもらえない

話が平行線をたどり、被害者が精神的にも経済的にも疲弊してしまうリスクがあります。示談を成立させられなければ、損害賠償金は受け取れません。

加害者にお金がないと逃げ得される場合がある

加害者が無保険の場合、賠償責任を保険でカバーできないので、加害者は自らの財産や収入から賠償金を支払わなければなりません。この場合に問題になるのが、加害者の資力です。

加害者が自賠責保険のみに加入している場合は、加害者に資力がなくても自賠責保険から最低限の損害賠償金が支払われます。

しかし、それ以上の金額は加害者自身からの支払いになるため、「お金がないので賠償金を払えない」と開き直って支払いを踏み倒したり、転居して所在不明になったりするおそれがあります。

これがいわゆる「逃げ得」です。

「保険料を支払うお金がない」という理由で保険に入らないケースも多いので、無保険の加害者に資力がない可能性は十分に考えられます。

たとえ裁判をして勝っても、実際には賠償金を回収できなかったり、分割払いなら支払えると言われて条件をのんでも、賠償金の回収が遅くなったりするリスクがあるのです。

物損に対する補償が期待できない

自賠責保険では、車の修理費用や代車費用といった物損に関する賠償金は支払われません。自賠責保険はあくまでも、人身被害に関する費目のみ最低限の補償が支払われるものだからです。

加害者が自賠責保険のみに加入している場合、物損に関しては加害者本人に賠償請求することになるのが原則です。

加害者に支払い能力がなければ納得いく補償が得られる可能性は低く、自己負担となる可能性が高いでしょう。

適切な慰謝料を受け取れない

交通事故で怪我した時に請求できる損害賠償としては、治療費や休業損害の他に慰謝料があります。

この慰謝料の金額を決める基準には「自賠責基準」「任意保険基準」「弁護士基準」の3つがあり、最も高額で適正な慰謝料となるのが弁護士基準です。

加害者が無保険でも、弁護士基準で請求すること自体はできますが、実際に弁護士基準による慰謝料を受け取れるかどうかは別問題です。資力のない加害者だと、支払いが期待できない可能性が高く十分な慰謝料を受け取れない「泣き寝入り」に陥ってしまうリスクも高まります。

後遺障害等級の手続きが難しくなる

交通事故でケガが完治せず後遺症が残った場合、後遺障害に関する賠償請求のため「後遺障害等級」の認定を受ける必要があります。

認定審査を受ける手続き方法には「事前認定」と「被害者請求」がありますが、加害者が無保険の場合は被害者請求しか選択できません。

| 事前認定 | 必要書類のほとんどを加害者側の任意保険に用意してもらう |

| 被害者請求 | 必要書類をすべて被害者側で用意する |

被害者請求の場合、適切な後遺障害等級の認定を受けるのが難しくなりがちです。

被害者自身で必要書類をすべて用意し、適切な審査対策をするには専門知識が必要だからです。

もし妥当な等級よりも低い等級に認定されると、受け取れる後遺障害関連の賠償金額は大幅に低くなります。

たとえばむちうちの場合、後遺障害12級に認定されるか14級に認定されるかで、後遺障害慰謝料の相場は180万円も変わってしまうのです。

むちうちの後遺障害慰謝料相場(弁護士基準)

| 等級 | 金額 |

|---|---|

| 12級 | 290万円 |

| 14級 | 110万円 |

また、そもそも後遺障害等級に認定されなかった場合は、後遺障害関連の賠償金は請求できません。

関連記事

泣き寝入りは回避できる!無保険の事故相手への賠償請求方法

加害者が無保険の場合でも、「泣き寝入りするしかない」というわけではありません。加害者の保険加入状況や事故の内容によっては、自賠責保険・被害者自身の保険・政府の制度・第三者責任の追及など、複数の手段で賠償を受けることが可能です。

ここでは、加害者の保険加入状況ごとに、補償を受けるための具体的な方法を紹介します。

(1)加害者が自賠責保険のみ入っている場合

加害者が自賠責保険に加入していれば、最低限の人身補償(治療費・慰謝料・休業損害など)は、自賠責から支払ってもらえます。

そのため、まずは加害者側の自賠責保険に最低限の賠償金を請求し、残りは加害者に直接請求しましょう。

- 加害者側の自賠責保険に賠償請求

- 残りは加害者本人に賠償請求するか、被害者自身の任意保険を活用する

流れに沿って詳しく解説します。

1. 加害者側の自賠責保険に賠償請求

加害者側の自賠責保険には、「被害者請求」という手続きで賠償請求できます。

これは、自動車損害賠償保障法の16条で認められている被害者の権利で、16条請求とも呼ばれています。

以下のように手続きしましょう。

被害者請求の流れ

- 被害者請求に必要な書類を、自賠責保険会社や各所から取り寄せる

- 書類の記入や収集ができたら、加害者側の自賠責保険会社に提出する

- 約2ヶ月後、賠償金が支払われる

被害者請求について詳しくはこちら:交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット

ただし、自賠責保険から支払われる金額には限度がありますし、物損部分の賠償金は対象外です。自賠責保険からの支払限度額は、次の通りです。

自賠責基準の支払限度額

| 損害 | 支払内容 |

|---|---|

| 傷害関係 (治療費・入通院慰謝料・休業損害等) | 120万円 |

| 後遺障害 (後遺障害慰謝料・逸失利益) | 75万円~4,000万円* |

| 死亡 (死亡慰謝料・逸失利益) | 3,000万円 |

| 物損 | 対象外 |

※後遺障害等級による

自賠責保険から受け取れる賠償金の詳細は、関連記事『自賠責保険の補償内容や慰謝料計算は?任意保険からも両方もらえる?』にてご確認いただけます。

2. 残りは加害者本人に賠償請求するか、被害者自身の任意保険を活用する

先述の通り、自賠責保険に請求できる賠償金には上限があるため、上限を超える部分は加害者本人に請求するか、被害者自身の任意保険で賄うことになります。

加害者本人に賠償請求する場合は、示談交渉をして賠償金の金額や支払期限などについて決めましょう。

加害者本人との示談交渉の流れ

- 損害賠償請求の根拠となる資料をそろえる

- 請求金額を示した書類や根拠資料を加害者に送付し、示談交渉を持ちかける

- 加害者との示談交渉で具体的な賠償金額を決定する

- 示談内容に基づいた示談書を作成する

- 加害者本人から損害賠償金の支払いを受ける

ただし、加害者本人との示談交渉では、「加害者が示談交渉に応じない」「示談で決まった賠償金が支払われない」などのトラブルが起きがちです。こうしたトラブル対策については、本記事内の次の章「無保険の事故相手を逃げ得させないための対策」をご覧ください。

なお、加害者側から万一踏み倒されても、被害者自身の保険を使えば損害の補償が受けられます。交通事故で使える代表的な任意保険と補償内容は、以下の通りです。

- 搭乗者傷害保険

運転手や同乗者が交通事故で負傷した際に使える保険。

ケガの部位や症状などに応じて、所定の保険金が支払われる。 - 人身傷害保険

治療費や慰謝料などを実際の金額分受け取れる保険。

※金額の計算方法は各保険の規定による - 無保険車傷害保険

被害者が死亡した場合や後遺障害が残った場合などの重大事故にのみ適用される保険。 - 車両保険

物損被害に対して適用できる保険。

加害者が無保険の場合に使える保険については、本記事内「事故相手が無保険なら、自分の保険もうまく活用」もご覧ください。

(2)加害者が自賠責保険も任意保険も未加入の場合

加害者が自賠責保険にも任意保険にも入っていない場合は、加害者本人に賠償請求するのが原則です。

しかし、回収見込みが低いため、現実的には被害者自身の任意保険を活用したり、政府保障事業を活用したりする必要があります。

- 被害者自身の任意保険を活用する

- 政府保障事業を活用する

加害者が自賠責保険も任意保険も未加入の完全な無保険状態だった場合、被害者自身の任意保険や国の制度に頼ることで、泣き寝入りの状況から脱することができます。

被害者自身の任意保険を活用する

加害者が無保険だった場合でも、以下のような保険に被害者自身が加入していれば、補償を受け取れます。

- 搭乗者傷害保険

運転手や同乗者が交通事故で負傷した際に使える保険。

ケガの部位や症状などに応じて、所定の保険金が支払われる。 - 人身傷害保険

治療費や慰謝料などを実際の金額分受け取れる保険。

※金額の計算方法は各保険の規定による - 無保険車傷害保険

被害者が死亡した場合や後遺障害が残った場合などの重大事故にのみ適用される保険。 - 車両保険

物損被害に対して適用できる保険。

加害者が無保険の場合に使える保険については、本記事内「事故相手が無保険なら、自分の保険もうまく活用」もご覧ください。

政府保障事業を活用する

政府保障事業は、加害者が自賠責保険にも加入していない無保険車だった場合や、ひき逃げのため加害者が不明の場合に利用できます。

政府の保障事業で支払われる金額は、自賠責保険から支払われる金額と同じです。あくまでも最低限の金額であり、物損被害は対象外なので、不足分は加害者本人に請求しましょう。

なお、次のような場合には政府保障事業の対象外とされます。

政府保障事業の対象外

- 同一生計の親族間事故(死亡事故の場合は例外あり)

- 複数車両の事故で1台でも自賠責保険に加入している場合

詳しくは、『政府保障事業を利用するには?請求方法・慰謝料計算・支払いまでの期間』をご覧ください。

(3)加害者以外にも賠償請求できる相手がいる場合

例えば加害者がタクシーや社用車、誰かから借りた車を運転していた場合は、加害者本人以外にも「運行供用者」「使用者」に賠償請求できる可能性があります。

損害賠償金のうち何割を運行供用者や使用者に請求するかは、被害者が自由に決められます。全額を運行供用者や使用者に請求しても構いません。

運行供用者や使用者が法人で資力がある場合は、こちらに多めに賠償請求すると良いでしょう。

では、運行供用者や使用者とはどのような人なのか、具体的に解説します。

運行供用者(人身被害への賠償金のみ請求可能)

運行供用者とは、以下のような立場の人をいいます。

運行供用者

- 当該車両の運行を支配している人

- 当該車両の管理をしている人

- 当該車両の運行により利益を受けている人

運行供用者の具体例

- 社用車を運転していて事故を起こした従業員の会社

- 友人に車を貸していた貸主

- 親の自動車を無断で運転して事故を起こした子の親

運行供用者の要件についてより詳しく知りたい方は、『運行供用者責任とは?要件・具体例・使用者責任との違いをわかりやすく解説』の記事で確認可能です。

運行供用者の裁判例

神戸地判平成20年3月21日(平成19年(ワ)952号)

概要

無免許の友人が所有者の車両を無断で運転した結果、事故が発生した件において、無免許にも関わらず友人が車両を購入して運転していたことを知っていたり、車両の鍵を放置していたという鍵の管理状況から、車両の所有者に運行供用者責任が認められた

使用者(人身・物損両方の賠償金を請求可能)

使用者とは、事業のために他人を使用し利益を得ている人のことです。

事業のために他人に車を運転させて事故が起きたなら、その責任は使用者も負うべきだとされます。

交通事故の加害者が仕事のため運転していて事故を起こした場合、加害者の雇用主が使用者です。

請負契約で他人を使用している人にも、使用者責任があるとされる可能性があります。

なお、加害者が社用車を私的に利用して交通事故を起こした場合でも、外観からすると事業のために運転していたといえることから、使用者にも責任が生じることがあります。

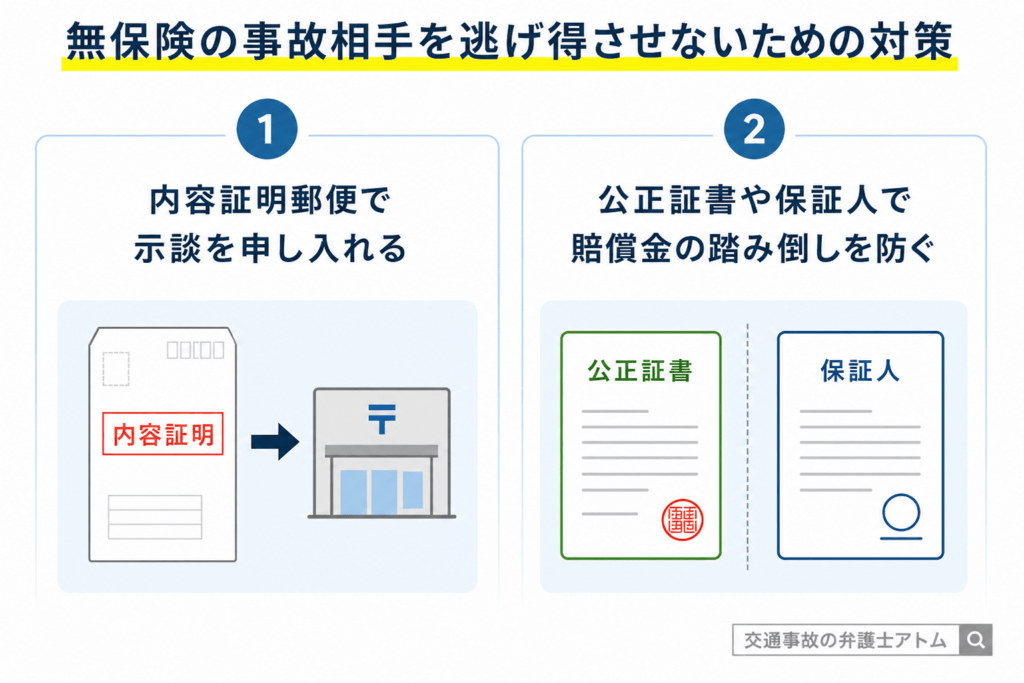

無保険の事故相手を逃げ得させないための対策

無保険の事故相手に賠償請求をする場合、「加害者が示談交渉に応じない」「示談で合意したはずの賠償金が支払われない」といったトラブルが起きがちです。

こうした事故相手の「逃げ得」を防ぐ方法について、見ていきましょう。

内容証明郵便で示談を申し入れる

「加害者本人に示談交渉を持ちかけても応じてもらえない」リスクに対しては、内容証明郵便を使いましょう。

内容証明郵便とは、「いつ、どのような文書が、誰から誰宛てに送られたか」を郵便局に証明してもらえるものです。

内容証明郵便は借金の催告書や督促状などでも用いられます。したがって、内容証明郵便で示談の申し入れをすると、加害者に「無視できない」という心理的プレッシャーを与えることが期待できます。

また、加害者が示談交渉に応じず裁判になった時には、「被害者側はきちんと交渉の申し入れをした」という証明にもなるのです。

指定郵便局に文書とその謄本2通、郵送用封筒、郵便料金を持っていくと、内容証明郵便を送れます。

保険を使わない事故相手に対して、内容証明郵便を送ろうと考えている方は、『事故相手が保険を使わない|3つの賠償請求方法と内容証明のメリット』をご参考ください。

公正証書や保証人で賠償金の踏み倒しを防ぐ

加害者が損害賠償金の支払いを踏み倒した場合の備えとしては、示談書を公正証書にする、保証人を立ててもらうといったことが有効です。

それぞれの方法を解説します。

示談書を公正証書にする

公正証書とは、「公証人が私人の嘱託によって作成し、その内容を証明する書類」です。

公正証書に「強制執行認諾条項」を明記しておけば、加害者からの支払いが滞ったときに、裁判を行わずに財産の差し押さえができます。

加害者の踏み倒しが発覚してから裁判を起こし、判決を得てから財産を差し押さえようとすると時間がかかります。

しかし、公正証書があれば早く差し押さえができるのです。

ただし、差し押さえるには、被害者(債権者)が加害者の預貯金の状況、資産状況などを把握していなければなりません。

保証人を立ててもらう

加害者が損害賠償金の支払いを踏み倒した場合に、代わりに支払いをしてくれる保証人を立てるという対処法も良いでしょう。

この場合、保証人が支払いをしてくれる資力を有しているのかを確認しておくことが大切です。

加害者からの支払いがない…逃げ得されたときの対処法

無保険の加害者が賠償金の支払いをしないまま逃げ得しようとした場合には、差し押さえによって賠償金を回収できることがあります。

差し押さえとは、加害者の銀行口座や財産を差し押さえたり、給与からお金を引いたりして賠償金の支払いに充てることです。

裁判を起こして判決を受けたうえで、差し押さえの手続きをすると、強制執行が実施されます。

なお、示談書を公正証書にしておけば、裁判を経ずに速やかに差し押さえができます。

無保険かつお金がない加害者から賠償金の回収は可能?

加害者が無保険でお金がない場合には、自分の保険で損害をまかなうのが現実的です。

しかし、自分の保険を使うと保険の等級が下がり、翌年からの保険料が上がってしまうことがあります。

また、気持ちの面でもやはり自分の保険で対応するのではなく、加害者に賠償金を支払ってほしいと思う人は多いでしょう。

では、無保険かつお金のない加害者から賠償金を回収することは可能なのか、見ていきましょう。

ただお金がないだけなら分割払いや差し押さえを検討

加害者にお金がない場合でも、分割払いや差し押さえによって賠償金を回収できることがあります。

損害賠償金の支払いを分割にすると、1回あたりの支払い額が抑えられるため、加害者側も支払いに応じやすくなる可能性があります。

すべての賠償金を回収するまでには時間がかかりますが、差し押さえのような強制的な対応をしたくない場合におすすめです。

一方、「分割支払いにも応じてくれない」「分割払いの途中で支払いが途絶えそう」といった場合には、差し押さえも視野に入れましょう。

示談書を公正証書にするか、裁判を起こして所定の手続きをすれば、加害者の財産や給与などから賠償金を回収できます。

加害者が自己破産している場合は、賠償請求は難しい

交通事故の加害者が自己破産した場合、基本的に賠償金の回収は困難となります(加害者が破産後に任意で支払ってくれる場合をのぞく)。自己破産されると、原則として損害賠償請求を含むすべての債務は免責(支払い義務がなくなる)されるからです。

ただし、実際に回収できるかは別問題ではあるものの、加害者が自己破産してもすべての賠償金が免除されるわけではありません。

次のようなケースでは、自己破産をしても免責されず、加害者には支払い義務が残る(非免責破産債権)可能性があります。

- 故意または重大な過失により生じた交通事故の、人身被害に対する賠償金

- 悪意により生じた交通事故の、物損被害に対する賠償金

※重大な過失とは、飲酒運転や無免許運転などのこと

非免責破産債権の裁判例

名古屋地裁平成19年9月14日判決(平成17年(ワ)3996号 /平成18年(ワ)425号)

概要

前方不注視の一方的な過失で交通事故を起こした加害車両の運転手が事故後に自己破産の申し立てを行い免責許可決定を受けたが、損害賠償責任を果たす義務があるとした

このように、法的には例外もあるものの、実際には加害者が経済的に困窮しているケースが多いため、たとえ免責されない賠償金が残っても、現実的には回収できない可能性が高いのが実情です。

いずれにしても、加害者の自己破産は「泣き寝入り」リスクを大きく高める要因となります。こうした事態に備えて、被害者自身の任意保険を見直したり、場合によっては弁護士に相談することも視野に入れておきましょう。

事故相手が無保険なら、自分の保険もうまく活用

事故相手が無保険の場合、加害者本人からは十分な賠償金を得られなかったり、得られたとしても時間がかかったりしがちです。

しかし、交通事故では治療費や車の修理費、休業損害など、なるべく早く回収したい賠償金も多いものです。

そのような場合は、被害者自身の保険の活用も検討してみましょう。ここでは、交通事故被害者になった時に使える主な保険を紹介します。

事故相手が無保険の時に役立つ、被害者自身の任意保険

搭乗者傷害保険

搭乗者傷害保険とは、運転手や同乗者が交通事故で負傷した際に使える保険です。

その車両に乗っている全ての人が補償対象になるので、血縁関係も不問です。

搭乗者傷害保険でもらえる保険金額は保険会社によって異なるものの、部位や症状に応じてあらかじめ決められていることが多いでしょう。

あるいは、通院1日あたり、入院1日あたり、などの日額が設けられているケースもあります。

搭乗者傷害保険の補償を受けられる条件としては、正しい乗車をしていたことがあげられます。

具体的には、シートベルトを適切に装着していた、チャイルドシートにきちんと座っていたなどです。

定員オーバーでの乗車、荷台への乗車、車両の窓(サンルーフ含む)から身体を出していたなどの場合は、搭乗者傷害保険は使えない恐れがあります。

人身傷害保険

人身傷害保険は、治療費や慰謝料などを実際の金額分受け取れる保険です(金額は保険約款ごとの基準に応じて算定されます)。

被害者側に過失があっても、過失割合の分だけ賠償金が減額される「過失相殺」は適用されません。

無保険車傷害保険

無保険車傷害保険は、加害者側が対人賠償の任意保険に未加入であったり、加入していても保険金額が十分でない場合に、被害者の保険会社から保険金を支払ってもらえるものです。

被害者が死亡した場合や後遺障害が残った場合などの重大事故にのみ適用される点に注意してください。

車両保険

車の修理費など、物損に関する費目の保険金が受け取れます。

車同士の衝突事故のほか、ガードレールとの接触事故、当て逃げなどにも適用される場合があります。

ただし、車両保険を利用すると基本的に等級が下がり、保険料が増加してしまう点には要注意です。利用する際には補償額と増加する保険料を比較しておくべきでしょう。

関連記事

健康保険・労災保険の活用も検討しよう

交通事故では、健康保険や労災保険の利用も可能です。それぞれについて見ていきましょう。

交通事故の治療では、健康保険を使える

健康保険を使い治療費の自己負担を抑えれば加害者への請求額も抑えられるので、加害者から治療費を回収できなくても金銭的ダメージが軽減されます。

交通事故で健康保険を使う手順は通常の場合と違い、以下の通りです。

- 医療機関で健康保険を使う意志をはっきり示す

- 「第三者行為による傷病届」を提出する

「第三者行為による傷病届」は、被害者加入の健康保険組合などに申請します。

申請に必要な「交通事故証明書」は、自動車安全運転センターで入手可能です。

自動車安全運転センターの窓口で申請したり、オンラインでの申請ができます。

交通事故で健康保険を利用する際の手続きを詳しく知りたい方は『交通事故で健康保険は使える!切り替え手続きや医療保険の併用まで弁護士が解説』の記事をご覧ください。

労災事故なら労災保険は使える

交通事故が労災事故に該当する場合、労災保険に対して保険金を請求できます。

加害者の自賠責保険に賠償請求していても労災保険は使えるので、通勤・勤務中の交通事故であれば積極的に活用しましょう。

一部の費目については自賠責保険からの賠償金と相殺されますが、労災独自の費目は相殺されることなく全額受け取れます。

労災保険が使えるケースやメリット、自賠責保険との併用については以下の関連記事をご確認ください。

関連記事

無保険車との事故は弁護士に相談を

加害者が無保険の場合、損害賠償請求は弁護士にご相談ください。

加害者が無保険の場合は示談交渉の難航、賠償金の支払いの遅れなどさまざまなリスクがありますが、弁護士を立てていればスムーズに物事が進む可能性が高まります。

ここでは、無保険者との事故を弁護士に相談するメリットや、弁護士費用の負担を抑える方法を解説します。

無保険車との事故を弁護士に相談するメリット

加害者が無保険車である場合には、加害者自身に対して損害賠償請求を行う必要があります。

しかし、金額の相場がよくわからないために話が進まない、そもそも加害者にお金がないので請求しても実際に支払われるのかが不安であるといった問題が発生することが多いでしょう。

専門家である弁護士に相談すれば、以下のようなメリットが生じ、被害者の不安解消につながります。

弁護士に相談するメリット

- 相場の金額を知れる

- 加害者が支払わない場合の適切な対応方法がわかる

- 被害者の代理人として加害者との対応を依頼することも可能

無保険の加害者に対して損害賠償請求を行う場合には、弁護士への相談をしておくべきでしょう。

弁護士費用特約があれば弁護士費用の負担が軽くなる

弁護士に相談すべきメリットは分かっても、相談や依頼による弁護士費用が心配で依頼に踏み切れないという被害者は多いです。

しかし、「弁護士費用特約」を使えば、被害者は自己負担なく弁護士への相談や依頼できる可能性があります。

弁護士費用特約では、多くのケースで法律相談費用として10万円まで、弁護士費用として300万円までを、保険会社が負担してくれるのです。

弁護士費用特約の補償範囲

| 金額 | |

|---|---|

| 法律相談費用 | 10万円 |

| 弁護士費用 | 300万円 |

法律相談費用や弁護士費用が上限の枠内に収まることは珍しくありません。

被害者が加害者に損害賠償請求する金額が大きくなるほど、弁護士費用300万円の上限を超える可能性が出てきますが、そのぶん獲得金額も増えるため、費用倒れになる可能性は低いといえます。

まずは弁護士に相談をして、加害者に請求できる金額の目安を知りましょう。

それから、弁護士費用特約の範囲で弁護士に依頼できるのかを確認してください。

弁護士費用や弁護士費用特約についてもっと詳しく知りたい方は、次の記事をお役立てください。

関連記事

アトムの解決事例(相手方無保険の交通事故)

ここでは、アトム法律事務所の弁護士が過去に担当した解決事例をご紹介します。

(1)約112万円の増額

一時停止中に後方から追突されむちうちを負った事例

一時停止で左右を確認していたところ、後方から追突された事案。

被害者はむちうちを負い、首のヘルニアと腰の靭帯損傷の疑いで治療を継続し症状固定となった。依頼者側に過失はなかったが、加害者が無保険だったため労災を使って通院していた。

弁護活動の成果

後遺障害14級9号の認定後、無保険の加害者に対し人身傷害保険を活用しつつ、異議申立てで認定を維持した。

相手方が無保険のため訴訟を提起したところ、「修理費が少額で損傷軽微だから傷害を負うはずがない」と主張されたが、既往症下でも認定した裁判例を根拠に反論し、素因減額2割の中間的解決で和解した。

事前提示額約105万円から、最終的に約217万円で示談が成立した(約112万円の増額)。

年齢、職業

20~30代、会社員

傷病名

むちうち

後遺障害等級

14級9号

(2)約861万円の増額

信号停止中のバイクに追突され楔状骨骨折を負った事例

信号で停止中のバイクに、後方から自動車が追突した事案。

加害者が自賠責保険のみで任意保険未加入だった。被害者は左内側外側楔状骨骨折・左第1~4中足骨基底部骨折を負い、9日間入院した症状固定後、後遺障害11級9号の認定を受けた。

弁護活動の成果

依頼者側の無保険車傷害特約から任意保険基準による提示があったが、弁護士が慰謝料を弁護士基準で請求し直し、逸失利益についても交渉を行った。

事前提示額約552万円から、最終的に約1,414万円で示談が成立した(約861万円の増額)。

年齢、職業

40~50代、会社員

傷病名

左内側外側楔状骨骨折、左第1~4中足骨基底部骨折

後遺障害等級

11級9号

この他にも、アトム法律事務所の弁護士による解決事例が気になる方は「交通事故の解決事例」ページをご確認ください。

24時間365日受付|無料法律相談窓口はこちらから

無保険車との事故では、まず被害者がきちんと損害賠償を受けられるかが問題となりやすいです。加害者にお金がない場合でも、公正証書の作成や差し押さえによって賠償金を回収できる場合があります。

また、加害者側の自賠責保険への被害者請求、被害者自身の保険、政府保障事業を組み合わせれば、補償をまったく受けられない事態は避けられる可能性が高いです。損害賠償を受けるためにすべきことについて、弁護士に相談してみましょう。

アトム法律事務所では無料の法律相談のご予約を、24時間365日、年中無休で受け付けています。

電話・LINE・メールにてお気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了