自賠責保険|被害者請求と加害者請求の違いは?必要書類は自賠責診断書?

交通事故に遭い、「自賠責保険の請求はどう進めればいいのか」と迷っていませんか。

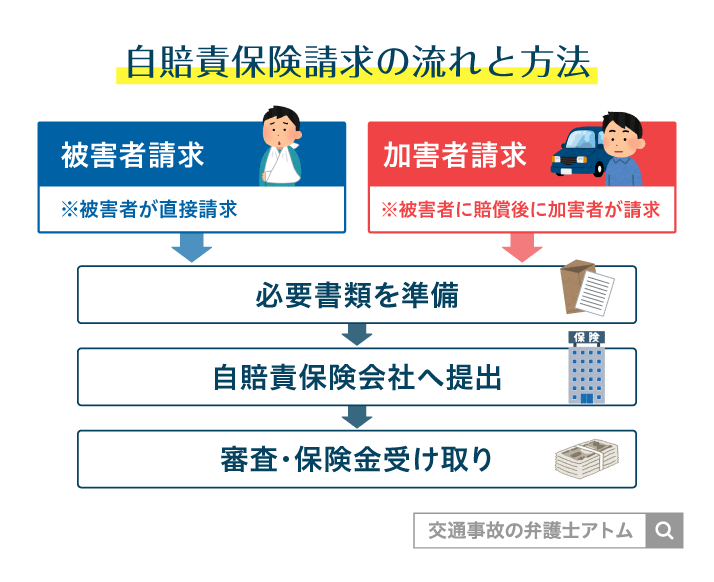

自賠責保険への請求方法には「被害者請求」と「加害者請求」があります。

被害者請求とは、被害者が加害者側の自賠責保険会社へ直接請求する方法です。

一方、加害者請求とは、加害者が被害者へ賠償金を支払った後、自らの自賠責保険へ請求する方法をいいます。

自賠責保険への請求の流れは、次のとおりです。

- 必要書類を準備する

- 自賠責保険会社へ提出する

- 審査を経て保険金が支払われる

本記事では、自賠責保険請求の流れや必要書類、被害者請求と加害者請求の違いについて解説します。正しい手続きの流れを確認しておきましょう。

目次

自賠責保険の請求手続きとは?

自賠責保険の請求手続きには、被害者請求と加害者請求の2種類があります。

そもそも自賠責保険とは、自動車(原付自動車を含む。)に加入が義務付けられた「強制保険」です(自賠法5条)。

自賠責保険への請求によって、交通事故による人身損害について、最低限の補償を受けられます。

ここでは、自賠責保険の概要についてまとめます。

自賠責保険の請求手続きは2種類

自賠責保険への請求手続きには、被害者請求と加害者請求の2つがあります。

自賠責保険への請求手続き

- 被害者請求

被害者が、加害者側が加入している保険会社に直接、請求する方法(自賠法16条)。 - 加害者請求

加害者が、被害者に損害賠償金を支払った後、保険会社に保険金を請求する方法(自賠法15条)。

自賠責保険に請求できる金額

自賠責保険は、事故相手の人身損害(ケガ、後遺障害、死亡)を補償する保険です。

対物賠償(例:車の修理代、携行品の損害、電柱の損壊)や、運転者自身のケガは補償範囲外で、保険金額にも限度額があります。

| 項目 | 補償の有無 |

|---|---|

| 相手の人身損害(ケガ、後遺障害、死亡) | あり |

| 相手の物件損害(車両の修理費など) | なし |

| 自分の人身損害(ケガなど) | なし |

| 自分の物件損害(車両の修理費など) | なし |

このように、自賠責保険は、交通事故被害者の損害について最低限の補償をするための保険となっています。

自賠責保険から支払われる損害賠償金の限度額は、傷害分で120万円、後遺障害分で75万円から4,000万円、死亡分で3,000万円です。

自賠責保険の支払限度額(被害者1名あたり)*¹

| 損害 | 限度額 | 内容 |

|---|---|---|

| 傷害 | 120万円*² | 治療費・休業損害・慰謝料など |

| 後遺障害 | 75万円~4,000万円*³ | 慰謝料・逸失利益 |

| 死亡 | 3,000万円 | 葬儀費用・慰謝料など |

*¹ 国土交通省 自賠責保険・共済ポータルサイト「限度額と補償内容」参照。

*² 死亡するまでの傷害による損害も、最高120万円まで。

*³ 後遺障害の等級・介護の有無で金額は異なる。

(1)神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合

常時介護(別表第一・1級):4,000万円

随時介護(別表第二・2級):3,000万円

(2)上記以外の後遺障害

3,000万円(1級)~75万円(14級)

自賠責保険の補償範囲は法律で決まっているため、増額交渉はできません。

自賠責保険の限度額を超える損害は、加害者側の任意保険に請求するか、加害者本人に請求することになります。

関連記事では、自賠責保険から支払われる慰謝料額の計算方法についてわかりやすく解説していますので、参考にお読みください。

【コラム】自賠責保険と任意保険の違い

交通事故の自動車保険には、大きく分けて「自賠責保険」と「任意保険」があります。

この2つの保険は、補償の範囲や加入の義務などが異なり、「二階建て」のような仕組みになっています。

自賠責保険から支払われる金額は、法律で定められています。しかし、実際に被害者が負った損害額を算定すると、自賠責保険の補償だけでは不足するケースが大半です。

そこで、多くの人は、その不足分をカバーするために「任意保険」にも加入します。

任意保険に加入している場合は、「任意保険が、自賠責保険で補償される分もまとめて被害者に支払う(任意一括対応)」という対応になることが多いです。

任意一括対応では、任意保険会社が自賠責分を立て替えて払い、その分を後から自賠責保険に請求して精算しています。

自賠責保険の請求窓口(一例)

各自賠責保険会社の請求窓口の一例をご紹介します。

| 自賠責保険会社 | 窓口 |

|---|---|

| あいおいニッセイ同和損保 | カスタマーセンター 自賠責保険窓口 |

| 損害保険ジャパン株式会社 | 自賠責事故受付センター |

| 東京海上日動火災保険株式会社 | 損害サービス拠点 |

| 三井住友海上火災保険株式会社 | 自賠責保険事故受付窓口 |

自賠責保険金の支払いまでの大まかな流れ

自賠責保険への請求は、原則として自賠責指定の書式を用いておこないます。

自賠責保険会社への請求から支払いまでの流れを示します。

自賠責保険会社へ事故の連絡

自賠責保険会社のサポート窓口に連絡。

事故状況の確認、保険請求に必要な書式の送付

自賠責保険会社が事故状況を確認。

保険請求に必要な書式も送付してもらう。

必要書類の収集

自賠責保険の請求手続きの必要書類をそろえる。

(例)自賠責診断書、印鑑証明書など

※本記事内「自賠責保険の請求の必要書類(一覧)」も参照のこと

自賠責保険会社へ請求書を提出

請求者は自賠責保険会社へ指定の様式による請求書を提出。

請求書の提出方法は、被害者請求または加害者請求になる。

損害保険料率算出機構が書類を受け取る

自賠責保険会社にて書類を確認後、損害保険料率算出機構へ書類が送られる。

損害保険料率算出機構にて損害調査

公正かつ中立的な立場で請求内容を調査し、自賠責保険会社へ結果報告する。

自賠責保険から保険金を受け取る

調査結果を元に、自賠責保険会社が請求者へ自賠責保険金を支払う。

自賠責保険金の被害者請求

それでは、自賠責保険金の各請求方法について、より詳しく確認していきましょう。まずは、被害者請求から見て行きます。

被害者請求とは?

被害者請求とは、加害者側の自賠責保険会社に直接損害賠償請求する方法です。

被害者に手続きの手間が生じますが、自賠責保険金にあたる部分は示談成立前に受け取れるので、早く損害賠償金を受け取りたい場合におすすめです。

被害者請求の留意点

自賠責保険への被害者請求は、あくまでも自賠責保険の補償を請求しているにすぎません。

そのため、自賠責保険の上限を超える損害については、別途、加害者側の任意保険会社や加害者本人に対して、賠償請求をしなければなりません。

なお、関連記事『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』でも被害者請求の基本事項を説明しています。

被害者請求を具体的に進めていきたいという方は、あわせてお読みください。

自賠責保険への被害者請求の手続きの流れ

被害者請求は、以下の流れで進めます。

各保険会社へ連絡

加害者側の自賠責保険会社と任意保険会社に連絡

被害者請求の申請用意

請求内容にあわせた必要書類を用意

加害者の自賠責保険会社へ送付

加害者側の自賠責保険会社に必要書類を送付

自賠責保険金が支払われる

調査の結果にもとづいて自賠責保険金を受け取る

それぞれの段階について詳しく解説します。

1.加害者側の自賠責保険会社と任意保険会社に連絡

まずは、加害者側の任意保険会社と自賠責保険会社へ、被害者請求することを伝えます。

自賠責保険会社への連絡

加害者の加入する自賠責保険会社は、交通事故証明書に記載されています。任意保険会社へ連絡を入れる際は、被害者請求に必要な診断書や診療報酬明細書とあわせて、交通事故証明書についても手配を依頼するとスムーズです。

加害者が加入する自賠責保険会社がわかったら、被害者請求に必要な書式の「請求セット」を手配してもらうように連絡を取りましょう。

任意保険会社への連絡

加害者側の任意保険会社にも連絡を入れるのは、被害者請求に必要な資料の手配を頼んだりするためです。

たとえば、被害者請求の際、入通院中の診断書が必要になりますが、任意保険会社がすでに取得していることが多いです。この場合、あらためて病院から取り付けるのではなく、証明印を押したコピーを任意保険から入手すれば、代用できます。

2.必要書類を揃える|書類の種類と要点

必要書類は、加害者側の自賠責保険から送られてくる「請求セット」に入っているものと、別途自分で用意するものがあります。

被害者請求における必要書類の一覧は、本記事内「自賠責保険の請求の必要書類(一覧)」で紹介しています。

3.自賠責保険会社に必要書類を送付する

必要書類の準備ができたら、加害者側の自賠責保険会社に送付します。

宛先は請求書類セットに同封されているパンフレット裏などに記載されています。あやふやな場合は、事前に加害者の自賠責保険会社に確認しておきましょう。

万一の郵便事故が起こった場合を想定して、できれば追跡可能なレターパックなどを利用するのがおすすめです。もしも入れ忘れた書類があれば、追送しましょう。

不足書類があった場合は、加害者の自賠責保険の担当者から連絡を受けることがありますが、不足書類のすべてを指摘してもらえるとは限りません。

必要書類が不足したままの費目は請求がなかったものとして、支払いの対象にならないこともあります。加害者の自賠責保険会社からの指摘を当てにするのではなく、書類送付前に自身でしっかり確認してください。

被害者請求の必要書類の書き方は、本記事内でも解説します。

4.調査にもとづき自賠責保険金が支払われる

書類を受け取った自賠責保険会社は損害保険料率算出機構に書類を送付し、本格的な審査がおこなわれます。

たとえば、そもそも自賠責保険の支払いの対象となる事故であるのかどうかや、損害額はいくらか、事故とケガの因果関係などの調査結果に基づいた金額が支払われるのです。

調査の期間は30日以内が多いものの、死亡事故や後遺症が残る事故など、請求金額が大きくなる事故については、30日以上の期間がかかる可能性が高くなるので注意してください。

調査結果に対して異議申立てが可能

損害保険料率算出機構による調査結果に納得がいかない場合には、異議申し立てを行うことが可能です。

自賠責保険会社に異議申立書を提出することで、損害保険料率算出機構の自賠責保険審査会において審査を受けることができます。

被害者請求が望ましいケース

被害者請求が望ましいケースには、次の4つが考えられます。

被害者請求が望ましいケース

- 加害者が任意保険未加入の場合

- 加害者側の任意保険が任意一括対応をしてくれない場合

- 被害者側の過失割合が大きい場合

- ケガが完治せず後遺症が残った場合(任意保険会社に後遺障害の申請を任せたくない場合)

それぞれについて詳しく解説していきます。

(1)加害者が任意保険未加入のケース

加害者が任意保険に未加入の場合は、被害者請求が望ましいでしょう。

被害者請求の方が、早く、確実に自賠責保険金を受けとれるからです。

損害賠償金が高額の場合、加害者の資力が乏しい場合、加害者が不誠実な場合などは、自賠責保険金に相当する金額でさえ、支払いが滞る可能性があります。

被害者は、加害者からの支払いを待つよりも、自分で、被害者請求をして自賠責保険から直接支払いを受ける方が、早くて確実です。

(2)加害者側の任意保険が任意一括対応をしてくれないケース

任意一括対応とは、加害者側の任意保険会社が「自賠責保険分の損害賠償金」も「任意保険分の損害賠償金」もすべてまとめて支払ってくれることです。

任意一括対応がなされる場合は、ケガの治療費について、加害者側の任意保険会社が直接病院に支払ってくれます。

しかし、加害者側の任意保険会社が任意一括対応をしてくれない場合、治療費を一旦被害者側で立て替える必要があります。

こうした場合、加害者側の自賠責保険会社に被害者請求し、示談成立前に一定の賠償金を受け取っておけば、治療費の負担も軽くなるでしょう。

治療費立替えの負担を減らす方法として、健康保険を使うこともできます。健康保険の使い方は通常の受診時とは違うため、『交通事故で健康保険は使える!切り替え手続きや医療保険の併用まで弁護士が解説』の記事をご覧ください。

(3)被害者側の過失割合が大きいケース

過失割合とは、交通事故が起きた責任が加害者側と被害者側それぞれにどれくらいあるかを割合で示したものです。

被害者側にも過失割合が付くと、その割合に応じて損害賠償金が減額されます。

しかし、自賠責保険からの支払い分は、被害者側の過失割合が7割以上になって初めて減額される仕組みとなっています。

つまり、被害者側の過失割合が比較的大きい場合でも、損害賠償金の減額幅は小さくなるのです。

よって、被害者側の過失割合が大きい場合、加害者側の任意保険に対して請求するよりも、被害者請求を行い自賠責保険から支払いを得た方が損害賠償額が大きくなる可能性があります。

関連記事

- 交通事故の過失割合の決まり方について:交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順

- 自賠責保険の過失割合による減額について:自賠責保険なら過失割合の減額が軽減。限度額や慰謝料計算の注意点

(4)ケガが完治せず後遺症が残ったケース

ケガが完治せず後遺症が残ったケースでも、被害者請求のメリットがあります。

後遺障害等級が認定されれば、後遺症に関する賠償金(逸失利益、後遺障害慰謝料)を請求できるようになります。

任意保険が一括対応している場合でも、後遺障害の申請のみ被害者請求にすることは可能です。

後遺障害の申請を、事故相手の任意保険会社任せにしていると、どんな資料が提出されたのか分からず、自分に有利な資料を添付することもできません。

また、被害者請求をすれば、被害者に直接振り込まれるため、自賠責保険金を早期に受け取れます。

加害者請求(事前認定)の場合、任意保険会社が窓口になるため、等級が認定されても、すぐには自賠責保険金を受け取れないデメリットもあります。

すなわち、示談交渉全体がまとまらない場合、任意保険金を受けとれないのはもちろんのこと、自賠責保険金も支払ってもらえないのです。

| 被害者請求 | 事前認定 | |

|---|---|---|

| 提出書類の内容把握 | できる | できない |

| 任意の資料の添付 | できる | できない |

| 自賠責保険金の受け取り | 早い ※認定後すぐ | 遅い ※任意保険との示談後 |

このように、後遺症が残った場合には、被害者請求の手続きをとるメリットがあります。

関連記事でくわしく解説していますので、後遺障害認定の申請をご検討中の方は参考にしてください。

自賠責保険金の加害者請求

加害者請求とは?

加害者請求とは加害者が、被害者に賠償金を支払った後、自賠責保険に請求する手続きのことです。

加害者がいったん立て替えて、自賠責保険でまかなえる部分を回収する流れです。

任意保険による任意一括対応の場合は、任意保険が自賠責保険に加害者請求をおこない、立て替えた自賠責保険の分を回収します。

自賠責保険への加害者請求の手続きの流れ

自賠責保険に加害者請求を行うという手続きにおいて、被害者がすべきことは基本的にありません。自賠責保険に加害者請求を行うのは、加害者だからです。

加害者(または加害者側の任意保険会社)が被害者に賠償金を支払う

加害者(または加害者側の任意保険会社)が自賠責に請求

自賠責保険会社が加害者(または加害者側の任意保険会社)に保険金を支払う

このように、被害者が手続きを進めることはありませんが、被害者がすべきことを強いてあげるとすれば、加害者に対して、賠償金の支払いを促すことです。

というのも、加害者請求の手続きの仕組みにおいて、被害者は、加害者(または加害者側の任意保険会社)を通じて自賠責分の損害賠償金を受け取ることになるからです。

加害者請求が望ましいケース

以下のようなケースでは、加害者請求が望ましいといえます。

加害者請求が望ましいケース

- 被害者の手間を減らしたいケース

- 自賠責保険金の受け取りについて特段急いでいないケース

まず、加害者請求が望ましいケースとは、被害者が手続きの手間をかけずに済ませたい場合があげられます。

加害者の任意保険会社にのみ請求すればよいですし、手続きも任せていればよいので、被害者としては負担を最低限にできます。

また、自賠責保険金の受け取りについて、特段急いでいないケースも、加害者請求が望ましいケースといえるでしょう。

加害者の任意保険会社を介すると、自賠責保険金の受け取りまでには一定の時間がかかる傾向があります。具体的には、加害者側の任意保険会社との示談成立後でないと受け取れません。

自賠責保険の被害者請求に必要な書類

ここでは自賠責保険金の請求の必要書類を紹介します。

被害者請求の場合、任意保険会社から一部資料をとりつけることもできますが、基本的には、被害者自身がそろえて請求を出します。

自賠責保険の請求の必要書類(一覧)

加害者の自賠責保険会社への被害者請求で必要な書類とその取得方法、作成者は次の通りです。

「*」がついている書類は自賠責保険会社から送られてくる「請求書類セット」に含まれています。

被害者請求の必要書類(1)共通

- 保険金(共済金)・損害賠償額・仮渡金の支払請求書*:被害者側で記入

- 事故発生状況報告書*:被害者側で記入

- 交通事故証明書:自動車安全運転センターで取得

- 自賠責診断書・診療報酬明細書*:病院に作成を依頼

- 医師の診断書*:病院に作成を依頼

- 休業損害の証明

- (1)給与所得者

休業損害証明書*:勤務先に作成を依頼(※源泉徴収票を添付) - (2)自営業者

- 納税証明書、課税証明書

- 確定申告の控え など

- (1)給与所得者

- 印鑑証明書:役所で取得

- (1)被害者が未成年の場合

住民票または戸籍謄本も必要:役所で取得 - (2)弁護士に委任している場合

委任状、及び弁護士の印鑑証明書も必要

- (1)被害者が未成年の場合

手続きを近親者や弁護士など他の人が代わりにおこなう場合は、委任状*(委任者が記入)と委任者の印鑑証明書(役所で取得)も必要です。

被害者請求の必要書類(2)傷害関係

- 通院交通費明細書*:被害者側で記入

- 付添看護自認書*または看護料領収書:付添人が記入

※死亡した場合でも、入通院等していた場合は、これらの書類が必要となることがある。

被害者請求の必要書類(3)後遺障害関係

- 後遺障害診断書*:医師に記入を依頼

- レントゲン写真やMRI画像等:医師に依頼

- 医療照会・意見書等:医師に作成を依頼(任意提出)。上記以外に後遺症の残存・程度を証明する医学的所見がわかる資料

被害者請求の必要書類(4)死亡事故

- 死体検案書(死亡診断書):病院に作成を依頼

- 戸籍謄本:役所で取得

※死亡までの間に入通院期間があった場合は、傷害関係の費目も請求できるので、傷害関係の費目の請求で必要な書類も提出しましょう。

被害者請求の必要書類の書き方(書式あり)

ここでは、被害者請求における必要書類の書き方を解説します。

なお、必要書類の取得・作成は一任できるケースもあります。難しそうで不安、忙しくて書類準備の時間が取れないという場合は、一度弁護士にご相談ください。

支払請求書

支払請求書にある項目と書き方は、以下のとおりです。

- 【請求内容】欄(書式上部にあることが多い)

- 保険金(加害者請求)、損害賠償金(被害者請求)、仮渡金の3つから選択してください。

- 【請求者】欄

- 請求者の情報を書き入れてください。

- 弁護士に依頼している被害者は、弁護士の名前・事務所などの所在地を書き、被害者との関係は「その他」または「受任者」を選んでください。

- 【加害者情報】欄

- 被害者請求や仮渡金請求においては、わかる範囲で記載してください。

- 保険契約者とは請求する自賠責保険の加入者、つまり加害者をいいます。

- 【被害者情報】欄

- 住所や氏名が、請求者と同じであれば、「請求者に同じ」と記載しても構いません。

弁護士に依頼している場合は被害者ご本人の情報を記載する流れです。 - 職業欄はかならず記載してください。

- 住所や氏名が、請求者と同じであれば、「請求者に同じ」と記載しても構いません。

- 【支払い先】欄

- 請求者の希望する保険金の振込先を記載します。

- 弁護士に委任している場合は、一旦弁護士事務所などが受領するかたちになることが多いので、基本的には弁護士や弁護士法人の振込先を記載してください。

なお、請求者や加害運転者欄などは交通事故証明書の内容と一致することを確かめるようにしてください。

事故発生状況報告書

事故発生状況報告書の書式は自賠責保険会社から送られてくるセットに入っています。

信号の色などは細かく指定しておき、わかる範囲で事故状況図を描いてください。

後日、自賠責保険から連絡を受けて、補足説明をする必要が出てくることがあります。弁護士に委任している場合は、きちんと事故状況を弁護士に伝えてください。

交通事故証明書

交通事故証明書は自動車安全運転センターで取り寄せが可能です。警察署や交番に置いてある交付申請用紙をもらい、必要事項を記入のうえ、交付にかかる料金を振り込みます。

郵送には10日ほどかかりますので、急ぎの場合は、自動車安全運転センターにおいて交付の申請をおこないましょう。

なお、交通事故証明書は任意保険会社がすでに取得している場合もあります。

任意保険会社に問い合わせれば送ってもらえることもありますが、送付時期がはっきりせず、到着が遅くなることも考えられます。急ぎであればご自身で申請しておくことが無難でしょう。

交通事故証明書の入手方法について詳しく知りたい方は『交通事故証明書とは?後日取得の期限やもらい方、コピーの可否を解説』の記事をご覧ください。

自賠責診断書・診療報酬明細書

診断書や診療報酬明細書は、治療を受けた病院に作成を依頼してください。診断書作成には時間がかかることもあるため、余裕を持って依頼しておくことがポイントです。

自賠責診断書については、自賠責保険から送られてくる「請求セット」には、自賠責保険の書式の診断書(自賠責診断書)が含まれています。次のような書式になるので参考にご覧ください。

自賠責診断書の見本(表面)

自賠責診断書の見本(裏面)

ただし、診断書は、必ずしも自賠責診断書でなければならないわけではありません。

治療と並行して加害者の任意保険会社が直接病院に治療費を支払っている場合、すでに加害者側の任意保険会社が診断書を取得していることがあります。

休業損害証明書

休業損害証明書は休業損害を請求するためのものです。治療などで仕事を休み、減収が生じた場合は用意しましょう。

休業損害証明書は、勤め先の総務部などの担当部署に記載してもらうことになります。

休業損害証明書の記載内容に関する詳しい解説は、関連記事『休業損害証明書の書き方は?虚偽記載がばれるとどうなる?』をお読みください。

印鑑証明書

請求者本人の印鑑証明書が必要になりますので、用意しておきましょう。写しではなく、原本が必要です。

通院交通費明細書

通院交通費明細書は自賠責保険会社から書式が送られてくるので、書式に沿って記入しましょう。

タクシーや有料駐車場を利用した場合は領収書も添付する必要があります。その他の公共交通機関を使った場合は、基本的に領収書は不要ですが、念のため保管しておくと安心です。

なお、タクシーや新幹線、飛行機、高速道路などの費用については、必要性・相当性が認められなければ請求が認められない可能性があります。

詳しくは『交通事故の通院交通費|請求できる条件や慰謝料との違い、他の交通費は?』で解説しているので、徒歩・自転車・自家用車・電車やバス以外の交通手段を用いた場合は確認してみてください。

付添看護自認書または付き添い看護領収証

付添看護自認書は付添費用を請求するために必要となる書類です。

誰がどこの病院に行くときに付き添ったのか、いつからいつまでの期間の間に何日付き添ったのか、入院に付き添ったのか通院に付き添ったのかなどを書きます。付添人が作成してください。

後遺障害診断書(自賠責保険様式)

懸命に治療を続けたにもかかわらず後遺症が残った場合には、後遺障害認定を受けることになります。

後遺障害認定を受ける際、後遺障害診断書は、必須です。医師に、後遺症の症状、程度、治療経過、症状を裏付ける検査結果、寛解の見込みが無いこと等を自賠責様式の後遺障害診断書に記入してもらいます。

歯の欠損についての後遺障害申請であれば、歯科用の後遺障害診断書を使ってください。

いずれも自賠責保険会社から取り寄せた書式を医師に渡して作成してもらいましょう。

後遺障害診断書の作成は基本的には医師に任せればよいですが、完成したものを受け取ったら、以下の点を確認してみてください。

- 自覚症状欄

- 事故後から一貫して同じ症状が継続的に続いている旨が書かれているか

- 自覚症状だけではなく、それによる影響(重いものが持てなくなったなど)が書かれているか

- 今後の見通し欄

- 症状固定、後遺症残存などと書かれているか

- 緩解、完治などと書かれている場合は訂正が必要

もし後遺障害診断書の内容に不足点・訂正点があったら、医師にその旨を伝えてください。

記載内容が不十分・不適切な後遺障害診断書では、後遺障害等級の審査で不利になる可能性があります。

後遺障害診断書の記載内容は、後遺障害等級認定における最重要書類ともいえるものです。後遺障害診断書のポイントについては以下の関連記事でくわしく解説しているので、あわせてお読みください。

MRI・CT・レントゲンなどの検査結果

被害者請求で後遺障害等級の審査を受ける場合は、後遺症の存在や程度を医学的に証明しなければなりません。

基本的にはMRI・CT・レントゲンなどの検査結果や神経学的検査の結果、医師の意見書を同封しましょう。

その他、後遺症の種類によっては家族や学校、職場に作成してもらう「日常生活報告書」も添付することがおすすめです。

被害者請求で後遺障害等級の認定を受ける場合については、『後遺障害申請の被害者請求|流れや弁護士に依頼すべき理由』で詳しく解説しているので、合わせて確認してみてください。

後遺障害等級認定に詳しい弁護士のサポートを受ければ、より適切な後遺障害等級を目指せる可能性があります。

死亡診断書または死体検案書

死亡診断書や死体検案書などは、被害者の死亡が確認された病院に保管されています。

病院に直接問い合わせると、遺族のもとに送付してくれるので、急ぐ場合は速達などの返信用封筒を同封しておきましょう。

被害者請求・仮渡金請求・加害者請求いずれにせよ、死亡事故に関する自賠責保険への請求には必要となる書類です。

戸籍(除籍)謄本

死亡事故の場合、その被害者が亡くなったことを確認する戸籍が必要になります。

死亡事故の場合では、被害者が請求できたはずの慰謝料を相続する問題が出てくるからです。

そのため、被害者が死亡したことを確認できる除籍謄本と、相続人の戸籍謄本も用意しましょう。

相続人にあたる遺族が複数いる場合は、その全員の遺族の戸籍が必要です。

なお、相続人の方が結婚や離婚をしている場合は、その履歴をたどるため除籍謄本も用意してください。

自賠責保険の被害者請求で注意すべき3つのポイント

自賠責保険の請求手続きには時効がある

自賠責保険の請求手続きには時効期間が定められています。

傷害・後遺障害・死亡のいずれであっても、時効期間は3年ですが、それぞれ起算点が違い以下の通りです。

被害者請求の時効

| 損害 | 時効期間 |

|---|---|

| 傷害 | 事故発生の翌日から3年以内 |

| 後遺障害 | 症状固定の翌日から3年以内* |

| 死亡 | 死亡の翌日から3年以内 |

※医学上一般に承認された治療方法を続けても、良くも悪くもならない状態。医師の判断が尊重されます。

※加害者請求の場合、被害者に損害賠償金を支払った翌日から3年以内となる。

事故の相手方に対する損害賠償請求権の時効期間は5年ですが、自賠責保険への請求は上記のとおり3年となっています。ずれがあるので注意しましょう。

何らかの理由で請求が遅れる場合は、時効更新の制度を利用し、請求期限を先延ばしする必要があります。

損害賠償請求権の時効については『交通事故の示談に期限はある?時効期間と時効の延長方法』の記事をご覧ください。

自賠責保険の請求手続き後、加害者にも請求が必要

被害者請求で自賠責保険に請求できる金額は、自賠責保険の支払い基準に応じた保険金でしかありません。

自賠責基準を上回る賠償については、別途、加害者側に請求する必要があります。

ただし、単に請求するだけでは足りません。法的に正当性のある賠償額かどうかを吟味する必要があります。

一般的には、加害者側の任意保険会社は相場よりも低い金額を提示してくるので、適切な交渉をしなければ十分な金額を得られません。

実際に、加害者側の任意保険会社が主張する慰謝料の金額(任意保険基準)と過去の判例に基づいた慰謝料の相場額(弁護士基準)の差は2倍~3倍になることも珍しくありません。

示談交渉で加害者側の任意保険会社から示談金の提示を受けた場合は、鵜呑みにせずまず弁護士基準の金額を確認してみましょう。

弁護士基準の慰謝料額は、以下の計算機から計算できます。より厳密な金額を知りたい場合は弁護士にご相談ください。

任意保険会社との示談の流れについては、関連記事『交通事故の示談の流れと手順を完全解説!事故から入金までの期間と手続き』もお役立てください。

自賠責保険へ仮渡金の請求もできる

加害者側の自賠責保険会社には、「仮渡金」の請求もできます。

仮渡金とは、被害状況に応じて支払われる5万~290万円の一時金です。

| 金額 | |

|---|---|

| 死亡の場合 | 290万円 |

| ケガの場合 | 程度に応じて40万円、20万円、5万円 |

加害者がすぐに治療費等を負担してくれず、経済面で困ったとき、仮渡金を請求します。

仮渡金は示談成立前に請求でき、手続きから支払いまでの期間も、本請求(通常の被害者請求)より短いです。より早く、まとまったお金が必要な場合は、仮渡金の請求もご検討ください。

仮渡金の注意点

仮渡金は、最終的に支払われる自賠責保険金の一部を、前倒しして受け取るものです。

のちに損害賠償請求する際、仮渡金としてすでに受け取った金額は差し引きされます。また、もし損害賠償金より仮渡金の方が高ければ、差額は返さなければなりません。

仮渡金の請求方法については、『交通事故の慰謝料を先払いしてもらう方法|内払い・仮渡金などの条件を解説』の記事で詳しく解説していますので、あわせてご覧ください。

仮渡金請求の必要書類

仮渡金の必要書類については、以下のようになります。

| 死亡の場合 | 傷害の場合 | |

|---|---|---|

| 保険金・損害賠償額・仮渡金支払請求書 | ○ | ○ |

| 交通事故証明書(要 人身事故の届出) | ○ | ○ |

| 事故発生状況報告書 | ○ | ○ |

| 医師の診断書または死体検案書(死亡診断書) | ○ | ○ |

| 印鑑証明(本人確認用) | ○ | ○ |

| 委任状・委任者の印鑑証明 | △ | △ |

| 戸籍謄本 | ○ | ー |

自賠責保険への被害者請求は弁護士に相談・依頼

被害者請求後の示談交渉までサポート

弁護士に依頼をすると、加害者の自賠責保険への被害者請求や仮渡金請求の手続きを代わりにおこなってもらえます。

加害者の自賠責保険への請求ではさまざまな書類を集めなければなりません。

被害者自身で作成しなければならない書類もありますし、後遺障害関係の書類は特に入念に準備する必要があります。

治療やリハビリ、日常生活や仕事への復帰と並行して準備を進めるのは大変ですが、請求手続きを弁護士に任せれば、負担は大幅に減らせます。

加害者への請求分もしっかり回収できる

加害者の自賠責保険への被害者請求をしたら、足りない分は加害者自身や加害者の任意保険会社との示談交渉で請求していきます。

しかし、加害者自身や加害者の任意保険会社との示談交渉は決して簡単ではありません。

もし被害者自身で交渉をした場合、加害者の任意保険の提示する低い金額しか得られないことも多くあります。

特に、後遺障害が残るような大きな怪我である場合や、死亡事故の場合には、本来請求できるはずの金額と、加害者の任意保険会社が提示する金額に大きな開きが生じることは珍しくありません。

しかし、弁護士は示談交渉経験も損害賠償金に関する法的知識が豊富な専門家です。

示談交渉の段階から弁護士を立てることで十分な金額回収が見込めるようになるので、一度弁護士に相談してみることをおすすめします。

弁護士費用の負担を減らす方法を活用しよう

弁護士を依頼する際に生じる費用の負担は、弁護士費用特約を利用することで減らすことができます。

まずは自身の加入する保険に弁護士費用特約が付いていないか確認してみてください。

弁護士費用特約を利用すれば、相談料や依頼費用について限度額の範囲内で保険会社に負担してもらうことが可能です。

弁護士費用特約がついていなければ相談料無料の事務所において、弁護士費用を負担しても弁護士に依頼すべきかどうかを検討してもらうと良いでしょう。

交通事故の被害者向け|無料相談の予約はこちらから

アトム法律事務所では、弁護士費用特約の有無にかかわりなく、交通事故でケガをした方であれば無料で法律相談をご利用いただけます。

相談は電話・LINEから可能であり、相談のみのご利用もできるので、お気軽にご相談ください。相談予約の窓口は年中無休でつながります。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了