物損事故で使える保険は?手続きの流れや自己負担すべきかの判断基準

更新日:

人が死傷せずに物だけが損壊する交通事故を、物損事故といいます。

物損事故では自賠責保険は利用できないものの、状況に応じて事故の相手方の対物賠償保険・自分の対物賠償保険・自分の車両保険などが利用可能です。

被害者であっても損害の自己負担が生じることもあるので、使える保険や自己負担が生じるケースについて確認していきましょう。

また、たとえ自己負担が生じるケースでも、自分の保険を使うかどうかは慎重に判断すべきです。具体的な確認ポイントも合わせて解説します。

目次

物損事故で使える保険は?状況別に解説

物損事故とは、人が負傷したり亡くなったりせずに物だけが損壊した交通事故のことです。

物損事故では、状況に応じて事故の加害者の対物賠償保険、自分の対物賠償保険、自分の車両保険が使えます。

対物賠償保険と車両保険は、いずれも任意保険に含まれる保険です。

物損事故で使える保険一覧

- 加害者(事故の相手方)の対物賠償保険

物損事故の被害者になった場合、加害者の対物賠償保険から保険金(賠償金)が支払われる。 - 自分の対物賠償保険

物損事故の加害者になってしまった場合や、単独事故で電柱やガードレールなどを壊してしまった場合、賠償金を支払うために使う。 - 自分の車両保険

単独事故の場合や、当て逃げで事故相手がわからない場合、自分の車の修理代を賄うために使う。

それぞれの保険の内容について、詳しく説明していきます。

加害者の対物賠償保険|加害者に損害賠償請求する場合

対物賠償保険とは、交通事故で他人の物を損壊してしまった場合、修理費や弁償代などの損害賠償金を支払う保険です。

物損事故では、基本的に加害者側との示談交渉を経て、賠償金が支払われます。この賠償金は多くの場合、加害者本人ではなく、加害者が加入する対物賠償保険(任意保険)から支払われるのです。

そのため、被害者側としては「加害者の対物賠償保険を利用する」というよりも、「加害者から賠償金を受け取る」という印象のほうが強いかもしれません。

加害者側の対物賠償保険から、賠償金として支払われる主な費目は次の通りです。

- 車の修理代

事故車両の修理費用です。

物損事故が原因で修理が必要となった部分に限ります。 - 評価損

車に故障歴が生じたことで下落した市場価格分のことです。

人気車両や高級車の場合、評価損が認められる可能性があります。 - 買替代金

事故車両の修理が不可能である場合に支払われます。

事故車両の時価相当額が上限となります。 - 代車費用

事故車両の修理や買い替えまでの間に代車を手配した場合の費用です。

代車の必要性が認められるとレンタル料や保険料を請求できます。 - 休車損害

事故車両がタクシーやバスといった営業車両である場合に、営業車両が使用できなかったことで生じる損失をいいます。 - 積荷損

物損事故によって事故車両に積載していた積荷が破損したことで生じる損害です。 - その他の物への修理代

物損事故によって損壊した家屋や店舗などの建造物、道路標識、電柱などの修理代です。

ただし、対物賠償保険には限度額が設定されていることが多いです。

無制限の場合もありますが、5000万円、1億円といった限度額がある場合、それを超える部分は加害者本人に請求することになります。

自分の対物賠償保険|他人の物を壊してしまった場合

自分が物損事故の加害者となったり、単独事故を起こしたりして他人の物を壊した場合、自分の対物賠償保険を使って損害賠償することができます。

自分の対物賠償保険では、具体的に以下のようなものの修理費・弁償代がまかなえます。

- 他人の車両や所持品

- 家屋や店舗などの建造物

- 道路標識

- ガードレール

- 電柱

自分の対物賠償保険を使えば、上記のような物の修理費・弁償代を自腹で支払わずに済むのです。

ただし、対物賠償保険には上限額が設定されていることが多いです。

賠償額が高額で保険の上限を超えてしまう場合、超過分は自費になるので注意しましょう。

自分の車両保険|相手がわからない事故や単独事故の場合

車両保険とは、自分の車が損壊した場合の修理費用や買い替え費用を補償するものです。

単独事故や加害者不明の事故で、必然的に自分で損害の補償をしなければならない場合に使うと、負担を軽減できます。

また、加害者がわかっていて賠償請求できる物損事故でも、一部被害者側での自己負担が生じたり、急ぎでまとまった補償が必要になったりすることがあります。そうした場合は、車両保険が役立つでしょう。

ただし、車両保険には一般型とエコノミー型があり、エコノミー型では、一般的に自損事故や当て逃げ事故は補償対象外となります。

また、免責金額といって「損害金額のうち、〇万円は自己負担する」という金額が定められていることもあるので、利用前によく確認してみましょう。

車両保険は車を修理しなくても保険金を受け取れる

車両保険は車の修理費・買い替え費用を補償してくれるものですが、実際に車を修理・買い替えしない場合でも、車が壊れているなら保険金をもらうことができます。

ただし、車を修理しなくても、修理費の見積書は保険会社に提出しなければなりません。

見積書をもとに、支払われる保険金額が決まるからです。

よって、実際に車を修理するか否かにかかわらず、車両保険を利用したい場合は修理会社に見積もりを出してもらいましょう。

物損事故で自分の保険は使うべき?自己負担するかの判断基準

物損事故において自己負担が発生した場合、自分の保険で対応することもできますが、そのまま自己負担したほうが良いケースもあります。

自分の保険を使うべきかは複数の観点から判断する必要があります。

【重要】保険を使うと等級が下がって保険料が上がる

物損事故で自分の損害を補うために使う自分の保険としては、車両保険がメジャーです。ただし、車両保険を利用すると、保険の等級が下がり、翌年からの保険料が上がってしまいます。

その後に保険を使わなければ、等級は年を追うごとに上がり、保険料も元に戻っていきますが、数年間は今よりも保険料が高くなるでしょう。

「翌年から数年間、トータルでどれくらい保険料が上がるのか」と、「損害を自己負担する場合の金額はどれくらいか」を比較して、保険を使うか検討することがポイントです。

詳しくは、関連記事『物損事故で保険料はいくら上がる?保険の等級が下がらないケースも紹介』をご覧ください。

保険使用を推奨するケース|自己負担を回避

物損事故の損害賠償は、基本的に加害者側の対物賠償保険から支払われます。しかし、賠償額には法的に妥当だと認められる金額のラインや過失割合による減額があるため、被害者に自己負担が生じてしまうケースも少なくありません。

そのような「相手からの賠償だけでは賄えない自己負担」が発生する場合は、ご自身の自動車保険(車両保険)の利用を推奨するケースも多くあります。等級ダウンによる保険料の増額分を加味しても、保険金を受け取る方が経済的なメリットが大きいケースが多いからです。

具体的にどのようなケースで利用すべきか解説します。

車の修理費が事故時の時価総額を超えた(買い替え)

物損事故では基本的に、相手に請求できる修理費は「事故当時の車の時価額」が上限とされています。

たとえ、実際の修理見積もりが50万円であっても、車の時価が20万円であれば、相手からは20万円までしか支払われません。差額の30万円は自己負担となってしまいます。車の損壊が激しい場合や、高級車で修理費が高額になるような場合は特に要注意です。

差額が発生する場合、自分の車両保険を使えば、設定されている「車両保険金額」を上限に保険金が支払われるため、自己負担を大幅に減らすことができます。

買い替えを行う場合の判断

修理をあきらめて車を買い替える場合、購入費用は高額になりがちです。

車両保険を使えば、翌年の等級が下がり保険料は上がりますが、たとえ保険料が数万円~十数万円上がったとしても、数十万円以上の車両保険金を受け取れるのであれば、トータルではプラスになります。

なお、事故を機に車を買い替えたとしても、自動車保険でマイナス評価となった等級は新しい車に引き継がれる点には注意が必要です。

もっとも、買い替え費用は高額であるため、保険料が上がることを考えても、負担軽減を最優先にしたほうがメリットが大きい場合もあるでしょう。

自身に過失割合がついた

物損事故では、示談交渉において「事故が起きた責任がどれくらいあるか」を割合で示した過失割合が決められます。

被害者側にも過失割合が付くと、以下のような影響が出ます。

- 受け取れる損害賠償金額が、自身の過失割合の分だけ引かれる

- 相手に生じた損害額のうち、自身の過失割合分を支払わなければならない

たとえば、被害者側の過失割合が2割だった場合、まず、被害者が受け取れる賠償金は2割減ります。

さらに、加害者から賠償請求されている場合は、そのうち2割の金額を支払わなければなりません。

こうした「賠償金からの減額分」「加害者への支払い分」は、自己負担となります。

物損事故で自己負担が発生する仕組み

物損事故で自分にも過失割合がつくと、その分の自己負担が生じます。

自己負担発生の例

- 物損事故の過失割合が8:2となる

- 被害者の車の修理費として100万円かかる

- 相手方からは修理費8割分の80万円しか払ってもらえないため、

残修理費20万円については被害者の自己負担となる

なお、事故相手の車の修理費については、対物賠償保険を利用すれば被害者の自己負担までは発生しません。

加害者が任意保険未加入だった

加害者が任意保険未加入の場合、加害者側の対物賠償保険からの補償は受けられません。賠償金は加害者本人から支払ってもらうことになりますが、以下のようなリスクが生じます。

- 賠償金の支払いを踏み倒される

- 賠償金の支払いが分割になる

このような場合、車の修理費などは一時的に被害者側の自己負担となります。支払いを踏み倒されたままになったり、分割払いが途中で途絶えたりすれば、最終的に賠償金を回収できない場合もあります。

なお、車の運転者には自賠責保険への加入が義務付けられています。そのため人身事故では、加害者が任意保険未加入でも、自賠責保険からの補償は受けられることが多いです。

しかし、自賠責保険は物損被害に対する補償は対象外なので、物損事故では加害者が任意保険に入っているかどうかが非常に重要です。

賠償金が高額になった

物損事故による賠償金が高額になった場合、加害者側の対物賠償金の上限を超えてしまうことがあります。

このような場合、超過分は加害者本人に請求できますが、資力がない、誠実に対応しないなどの理由できちんと回収できるかはわかりません。場合によっては自己負担が生じることもあるでしょう。

修理費のほかにも評価損や休車損害が発生した場合や、物損事故に伴い高価なものが損壊した場合には、賠償金が高額になる可能性があります。

保険会社に示談代行を依頼したい

自身の保険の「示談代行サービス」を使い、示談交渉を保険担当者に任せたい場合には、対物賠償保険なども合わせて使う必要があります。

保険にもよりますが、示談代行サービスのみを単体で使うことはできないケースが多いからです。

「保険料が上がることなどを考え、保険は使いたくないが示談交渉はプロに任せたい」という場合は、弁護士への依頼を検討するのも1つの手です。

なお、弁護士費用を保険会社に負担してもらえる「弁護士費用特約」なら、ほかの保険を使わなくても単体で利用できることが多いです。

弁護士費用特約は利用しても、保険の等級が下がらないため、保険料に影響はありません。

保険料が上がる心配なく、弁護士費用の負担も軽減したうえで、示談交渉を弁護士に任せられます。

関連記事

交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説

自己負担した方が得するケース|保険を使わない

「せっかく保険料を払っているのだから、少しでも傷がついたら保険を使わないと損だ」と考える方も多いかもしれません。

しかし、安易に保険を使うと、翌年以降の保険料が大幅に上がり、「受け取った保険金よりも、増えてしまった保険料の支払総額の方が高かった」という事態になりかねません。

以下のようなケースでは、保険を使わずに自己負担で修理した方が、トータルでの出費を抑えられる可能性が高いです。

修理費が「翌年以降の保険料増額分」より安くなる

物損事故で保険を使うと、翌年の等級がダウンし、かつ割増引率が3年間適用されます。これにより、向こう3年間の保険料は値上がりします。

そのため、「今回の車の修理代」と「今後3年間で値上がりする保険料の合計額」を比較する必要があります。

損する例

| 金額 | |

|---|---|

| 車の修理費 | 10万円 |

| 保険料の値上がり分 | 3年間で計15万円 |

| 損する額 | 5万円 |

この場合、保険を使って10万円の修理代を浮かせても、保険料として余分に15万円払うことになるため、最終的に5万円の損をしてしまいます。

このような場合は、保険を使わずに自費で修理することをおすすめします。保険会社に連絡すれば、「今回保険を使ったらいくら値上がりするか」を試算してもらえるので、必ず確認してから決定するようにしましょう。

免責金額(自己負担額)の設定がある

車両保険に免責金額を設定している場合、その金額までは自己負担となります。

たとえば、免責金額が5万円の設定で、修理費が7万円だったとします。この場合、保険から支払われるのは差額の「2万円」だけです。たった2万円を受け取るために保険を使い、翌年からの保険料が数万円上がってしまうのは明らかに不合理です。

損害額が免責金額を少し超える程度であれば、保険を使わない方が賢明な判断といえるでしょう。

免責金額は賠償金で充当できる

免責金額を設定していても、相手がいる事故では必ずしも支払う必要はありません。自動車保険には、「相手から回収した賠償金は、優先して契約者の免責金額の穴埋めに充てられる」というルールがあるためです。

たとえば、免責金額が5万円の設定でも、相手から修理費として5万円以上の賠償金を受け取れる状況であれば、それが免責分に充当されます。その結果、免責金額を実質的に自己負担せずに済みます。

「免責があるから自腹を切ることになる」と即決せず、相手からの回収見込み額も考慮して判断しましょう。

負担が発生するケースについては、ほかにも『交通事故の過失割合は自己負担額にどう影響する?自己負担を抑える方法』の記事が参考になりますので、あわせてご覧ください。

物損事故の発生から保険金支払いまでの流れ

物損事故で保険を使う場合、保険会社に連絡して手続きをすることはもちろん必要ですが、その前段階として事故直後の処理も大切です。

きちんと物損事故後の対応をしていなければスムーズに保険を使えない可能性があるので、しっかり確認していきましょう。

物損事故発生から損害を支払ってもらうまでの流れは、以下の通りです。

- 現場対応と警察への連絡

- 物損事故が起きたことを保険会社に連絡

- 交通事故証明書を取得する

- 物損事故で生じた損害額の確定

- 示談交渉を行う

- 保険金の請求と支払

それぞれの場面ごとにすべきことを解説します。

(1)現場対応と警察への連絡を

物損事故が発生した場合には、初期対応として以下のようなことを行って下さい。

- 後続車が巻き込まれないために車両を安全な場所へ移動させる

- 警察へ事故発生の連絡を行う

- 単独事故でないなら事故の相手方の名前や連絡先の確認

- 事故の目撃者がいる場合には目撃者の名前や連絡先の確認

- ドライブレコーダーが搭載されているなら、事故前後の動画の保存

- 事故現場や事故車の写真を撮る

人の死傷がない軽微な物損事故や、自分一人で起こしてしまった単独事故の場合、警察への連絡は必要ないと思ってしまうかもしれませんが、そうではありません。

たとえ物損事故や単独事故であっても、警察への連絡は道路交通法によって定められた義務です。違反すると3か月以下の拘禁刑または5万円以下の罰金が科されることがあります。

また、事故を警察に届け出ていないと、保険金請求の際に必要な交通事故証明書が発行されません。

もし加害者側から警察に通報しないよう頼まれたとしても、必ず連絡をしてください。

通報後は、警察署にて聞き取り捜査がおこなわれます。

人身事故であれば事故現場にて実況見分捜査もおこなわれますが、物損事故の場合は原則として聞き取り捜査のみです。

(2)物損事故が起きたことを保険会社に連絡

物損事故が起きたことについては、加入する保険会社にも連絡を行ってください。

連絡を怠ると、保険利用ができなくなるというトラブルが発生する恐れがあります。

なお、仮に自分の保険を使うつもりがなかったとしても、事故後速やかに保険会社に連絡を入れておきましょう。

交通事故ではたとえ被害者であっても、加害者側から請求された損害賠償金を支払わなければならないことがあり、このとき実際に損害賠償金を支払うのは被害者が加入している保険会社だからです。

自分は保険を使うつもりがないから、見たところ被害者側に過失はなく相手方からの損害賠償請求はなさそうだから、などと自己判断せず、きちんと連絡を入れてください。

連絡を入れることで、保険会社から今後の対応についてアドバイスをもらえたり、ロードサービスが利用できる可能性もあります。

関連記事

物損事故は保険会社に任せるだけで大丈夫?連絡はいつ?連絡しないとどうなる?

(3)交通事故証明書を取得する

物損事故により生じた損害について保険を利用する場合は、原則として保険会社へ交通事故証明書を提出する必要があります。

交通事故証明書を取得する方法については『交通事故証明書とは?後日取得の期限やもらい方、コピーの可否を解説』の記事をご覧ください。

(4)物損事故で生じた損害額の確定

物損事故により、事故の相手方の行為が原因で所有している車両や所有物が損壊しているのであれば、修理費用や代車費用などの損害賠償請求を行うことになります。

そのため、修理費用の見積書といった実際に生じた損害額がわかる資料を用意しておきましょう。

契約している保険会社を利用する場合は、保険会社(アジャスター)が調査してくれますが、保険会社を利用しないのであれば、自身で資料を用意する必要があります。

(5)示談交渉を行う

物損事故の相手方がいる場合には、損害賠償金について示談交渉を行うことになります。

相手方が任意保険会社に加入している場合には、任意保険会社の担当者が示談交渉の相手になることが多いでしょう。

自身で示談交渉を行うことが負担である場合は、自分の加入している保険の示談交渉サービスを利用する、弁護士に依頼するといった方法によって、代わりに示談交渉を行ってもらうことが可能です。

示談交渉により賠償金額について合意が生じたのであれば、合意金額の支払いを受けることになります。

相手方の主張に納得ができず、示談交渉で決着がつかない場合には、調停や訴訟手続きといった他の解決方法を検討しましょう。

(6)保険金の請求と支払

実際に保険を使った場合における物損事故の処理は、「自分の保険に請求する場合」と「相手の保険から支払ってもらう場合」で流れが異なります。

自分の保険に対する保険金請求の流れ

自分の保険に対して保険金請求する場合の流れは車両保険と対物賠償保険で異なるため、それぞれの流れについて紹介します。

自分の車両保険を利用する流れ

車両保険を利用する際の基本的な流れは、以下の通りです。

- 保険会社に連絡を入れる

※電話の他、インターネットや専用アプリでの連絡が可能な保険もある - 車の修理会社に見積書を出してもらう

- 見積書、保険金請求書、交通事故証明書、事故車両の写真など、必要書類を保険会社に提出

- 車を修理に出す

- 修理が終わり納車されると、保険会社から修理会社に直接保険金が支払われる

車両保険の保険金は、被保険者ではなく修理会社に支払われることが多いです。

よって、被保険者は車の修理費を一時的に負担する必要がありません。

なお、必要書類は保険会社によって異なる場合もあるので、利用の際は必ず自分の保険会社に詳細を問い合わせてください。

自分の対物賠償保険を利用する流れ

物損事故の加害者として被害者に損害賠償しなければならない場合や、単独事故でガードレールや電柱などを壊してしまった場合は、以下の流れで対物賠償保険を利用しましょう。

- 保険会社に連絡を入れる

- 保険会社が相手方とのやり取りや示談交渉などをおこなう

- 賠償金額が決まったら、保険会社から相手方に直接保険金が支払われる

物損事故によって他人への損害賠償が必要になった場合は、事故の相手方やガードレール、電柱などの管理者とのやり取り・示談交渉が必要になります。

相手方とのやり取りや示談交渉に関しては、任意保険会社の示談代行サービスにより、任意保険会社の担当者が代わりに行ってくれるでしょう。

よって、保険会社に連絡を入れれば、あとの流れはほとんど保険会社側が対応してくれます。

相手の対物賠償保険から支払いを受ける流れ

物損事故の被害者となった場合は、加害者に対して損害賠償請求をします。

ただし、厳密には加害者本人ではなく加害者の加入する対物賠償保険に保険金請求するという形になるでしょう。

その際の流れは以下の通りです。

- 相手方の保険会社から連絡が来るので、車の修理会社や被害状況を伝える

- 相手方が賠償金額を計算し、提示してくるので、問題があれば交渉する(示談交渉の開始)

- 交渉がまとまると示談書が送られてくるので、署名・捺印して返送する

- 相手方の保険会社から保険金が振り込まれる

物損事故の被害者となった場合は、相手方の保険会社と示談交渉をしなければなりません。

ただし、被害者側にも過失のある物損事故であれば、「示談代行サービス」を使って自分の任意保険の担当者に示談を代行してもらえます。

物損事故の示談交渉は人身事故の場合に比べるとスムーズに進む傾向にありますが、過失割合については揉める可能性があります。

物損事故の示談交渉や過失割合について詳しくは『物損事故の示談の流れと示談金相場|交渉時の注意点』の記事をご覧ください。

なお、車の修理は相手方の保険会社が見積りを確認してからおこないましょう。

相手方の保険会社に見積りを確認してもらう前に修理してしまうと、「その修理は必ずしも必要なものではなかった」「その傷は今回の物損事故でついたものではない」などと言われ、揉めてしまう危険性があります。

治療が必要な状態なら人身事故として届け出を

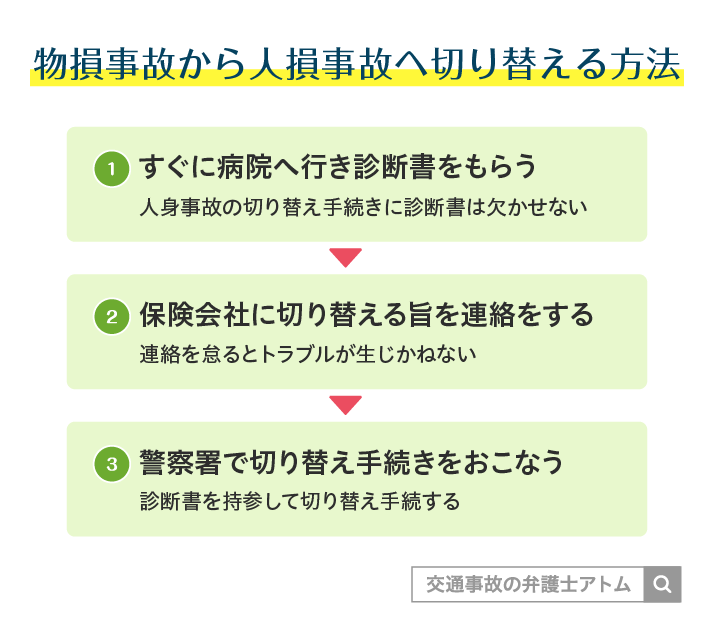

物損事故として警察に届け出た後でも、体に痛みや不調を感じた場合は、人身事故への切り替え手続きを行うべきです。

「軽い痛みだから」と物損事故扱いのままにしておくと、治療費や慰謝料などの適切な補償を受けられない可能性があるからです。自身の体を守り、本来受け取るべき賠償を得るために必要な対応について解説します。

事故発生後は念のため病院で診察を受けよう

交通事故発生後は痛みを感じていなくても、念のため病院で診察を受けてください。

交通事故発生からしばらくして体に痛みを感じることがあるためです。

特に、むちうち症となっていた場合には、事故発生後しばらくしてから痛みが生じることが珍しくありません。

事故発生から期間が経過した後に痛みを感じたとして診察を受けると、事故とケガとの因果関係を疑われる恐れがあるので、事故発生後はなるべく早期に診察を受けましょう。

交通事故が発生した後に痛みが出た場合の対処法については『交通事故で後から痛みが…対処法と因果関係の立証方法は?判例も紹介』の記事で知ることができます。

ケガが発覚した場合には人身事故とすべき

交通事故によってケガをしたのであれば、それは物損事故ではなく人身事故です。

もし、ケガをしているのに物損事故として警察に届け出てしまった、物損事故として届け出た後にケガの症状が発覚したという状態であれば、人身事故への切り替え手続きをしましょう。

とくに加害者がいる交通事故の場合、人身事故なのに物損事故として処理していると、次のようなデメリットが生じる可能性があります。

- 病院での治療費や慰謝料など、身体の損傷によって生じる損害賠償金を加害者側に請求できない

- 事故状況を詳細に記した「実況見分調書」が作成されず、示談交渉の際に事故状況をめぐって争いになる

物損事故から人身事故に切り替える手続きについては『物損から人身へ切り替え│デメリットは?変更期間や拒否の対処法も解説』、人身事故で請求できる損害賠償金については『交通人身事故の賠償金・慰謝料の相場と計算方法!物損事故との違いは何?』の記事でそれぞれ詳しく解説しています。

なお、人身事故の場合は、人身傷害保険・搭乗者傷害保険・無保険車傷害保険などが使えます。詳しくは、以下の関連記事をご覧ください。

物損事故の自己負担を軽減・回避する方法

物損事故において、保険会社から提示された賠償額や過失割合に納得がいかない場合、そのまま合意してしまうと不当な自己負担を背負うことになりかねません。

「相手の保険会社が言っていることだから正しいのだろう」と諦めず、専門的な視点から交渉を行うことで、自己負担を大幅に減らしたり、回避できたりする可能性があります。

ここでは、弁護士などの専門家を活用して負担を軽減する2つの方法を解説します。

過失割合の修正を求める(弁護士への依頼)

物損事故の自己負担額を減らすために最も効果的なのが、過失割合の修正です。

相手方の保険会社が提示してくる過失割合は、過去の判例に基づいた一般的な基準(基本の過失割合)であることが多いですが、個別の事故状況(修正要素)までは詳細に反映されていないことが多々あります。

弁護士に依頼することで、以下のような修正要素を主張し、有利な過失割合への変更を求められます。

- 相手の速度超過や一時停止無視

- ウインカーの合図が遅かった、またはなかった

- 事故現場の見通しの悪さや道路状況

たとえば、修理費が100万円の事故で、過失割合が「自分3:相手7」から「自分1:相手9」に修正されたとしましょう。この場合、自己負担額は30万円から10万円へと、20万円も軽減されます。

適正な過失割合に見直すことで、結果的に手元に残るお金を増やすことが可能です。

弁護士費用特約を利用して自己負担ゼロで専門家を入れる

「弁護士に頼むと費用がかかって、かえって損をするのではないか(費用倒れ)」と心配される方も多いでしょう。特に物損事故は賠償額が比較的少額なケースが多いため、通常の弁護士費用を払うと足が出てしまうリスクがあります。

そこで必ず確認していただきたいのが、ご自身の自動車保険に「弁護士費用特約」が付帯されているかどうかです。

弁護士費用特約を利用すれば、弁護士への相談料や依頼費用(着手金・報酬金など)を、保険会社が代わりに支払ってくれます(一般的に上限300万円まで)。物損事故の弁護士費用が300万円を超えることは稀なため、実質的に自己負担なく弁護士を雇うことができます。

- 等級への影響なし

弁護士費用特約のみを利用しても、翌年の等級は下がらず、保険料も上がらない。 - 家族の保険も使える

契約者本人だけでなく、同居の家族や別居の未婚の子が加入している保険の特約を使える場合もある。

「交渉をプロに任せてストレスをなくしたい」「少しでも過失割合を修正して自己負担を減らしたい」という場合は、まずご自身の保険証券を確認し、特約の有無をチェックしてください。

関連記事

弁護士特約は家族も使える!範囲や確認方法は?違う保険会社や重複加入まで解説

まとめ

ここまでの内容を最後にまとめると、次の通りです。

- 物損事故で使える保険には、事故状況に応じて事故相手の対物賠償保険、自分の対物賠償保険、自分の車両保険がある。

- 保険利用の際には、警察への事故報告、保険会社とのやり取りなどが必要。

- 保険料が上がることを思うと、車の修理費などは自己負担した方が良いこともある。

人の死傷がない物損事故でも、車の修理費などを合計すると多大なお金が必要になることがあります。だからこそ、使える保険を確認し、効果的に利用していきましょう。

弁護士費用特約がある場合は、迷わず弁護士に一度相談してみましょう。費用倒れの心配なく、弁護士に依頼できる可能性が高いです。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了