交通事故の保険金はいくら?保険会社の示談金・慰謝料の支払いの流れと計算法

更新日:

交通事故の被害者が請求できる慰謝料などの損害賠償金は、加害者側の保険会社から保険金として受け取ることが多いでしょう。交通事故を示談で解決する場合の示談金も、保険金でまかなわれます。

しかし、加害者側の保険会社から被害者に提示される保険金は、法的にみて正当な金額の半分以下、3分の1以下にとどまることもあります。

この記事では、交通事故の保険金について計算方法や増額のポイント、加害者側の保険会社から支払われるタイミングなどを解説します。適切な補償に受け取るためにも、ぜひチェックしてみてください。

目次

交通事故の保険金とは?

交通事故の保険金とは、交通事故で負った損害の補償として保険会社から支払われる金銭のことです。具体的には、加害者側の保険会社から支払われる治療費、慰謝料、車の修理費などがあげられます。

保険金の金額は損害額や損害の内容などによって異なり、数万円程度~1億円以上になるでしょう。

ここでは、多くの方が混同しがちな「保険金」「損害賠償金」「慰謝料」「示談金」の違いを整理し、交通事故の保険金として請求できる費目を解説します。

保険金は損害賠償金?慰謝料や示談金との違い

交通事故における保険金・損害賠償金・慰謝料・示談金とは、それぞれ以下のような意味となります。

- 保険金

保険会社から支払われる損害賠償金のこと - 損害賠償金

交通事故で生じた損害の補償として支払われる金銭のこと - 慰謝料

交通事故により生じた精神的苦痛に対する補償として支払われる金銭で損害賠償金の費目のひとつ - 示談金

交通事故の当事者間による示談で決まった損害賠償金のこと

交通事故では、加害者本人ではなく、加害者が加入する保険会社が被害者に「損害賠償金」を支払うケースが多いです。このため、損害賠償金を「保険金」と表す方もおられます。

また、損害賠償金額が示談交渉で決まったときには「示談金」と呼ぶため、示談金と保険金が同じ意味で使われることもありえるでしょう。

「慰謝料」は損害賠償金の一部であり、保険会社から支払われる保険金には、一般的に慰謝料が含まれていると考えておくとスムーズです。

それぞれ異なる意味を持ちますが、被害者が厳密に使い分けずとも、損をするわけではありません。

交通事故の保険金を支払うのは?

交通事故の保険金を支払うのは、加害者側の保険会社であることが大半です。

加害者側の保険会社には強制加入の自賠責保険と、自由加入の任意保険があります。

事故の加害者となったときに自賠責保険金だけでは支払いが不足することや、自賠責保険では物損を対象としないなど特徴があります。

多くのドライバーは自賠責保険に加えて任意保険に加入することで、人身部分と物損部分の賠償に備えているのです。

交通事故の被害者は、加害者側の任意保険・自賠責保険いずれも好きな方に請求できます。

ただし、2か所への請求は被害者の手間になることから、任意保険は自賠責保険分も一括で支払う対応をとっていることが多いです(任意一括対応)。

このため、被害者は加害者側の任意保険会社から保険金を受け取るケースが多くなります。

ポイント

加害者側の自賠責保険に対して、被害者が請求することを「被害者請求(16条請求)」といい、被害者請求した分の保険金もまた、交通事故の保険金の一つです。

保険金を早く受け取りたい場合の手段として用いられることがあります。本記事内「示談成立前でも保険金を早めに受け取る方法」の解説もお読みください。

交通事故の保険金の費目一覧

交通事故によって生じた損害は、補償の範囲内と認められれば、保険金を請求できます。

交通事故の保険金として加害者側の保険会社に請求できる費目は、以下のとおりです。状況によっては、記載の費目以外も請求できる場合があります。

- 対物賠償

- 車両損害

- 代車費用

- 評価損

- 治療部分の損害

- 治療費

- 入通院付添費

- 入院雑費

- 通院交通費

- 休業損害

- 入通院慰謝料

- 後遺障害部分の損害

- 将来介護費

- 後遺障害逸失利益

- 後遺障害慰謝料

- 死亡事故の損害

- 葬祭費

- 死亡逸失利益

- 死亡慰謝料

ひとつずつ具体的に見ていきましょう。

交通事故の保険金(1)対物賠償

交通事故の加害者が、対物賠償保険(任意保険)に加入している場合、物損の賠償を請求できます。

物損には、車両損害、代車費用、評価損などが含まれます。

物損部分に対する保険金の費目

| 車両損害 | 交通事故に遭った車両の修理費や、買い替え費用 |

| 代車費用 | 車両が損傷し、修理や買い替えが必要になった際に、修理期間中や買い替え期間中に代替の車両(代車)を借りるために発生する費用 |

| 評価損 | 自動車が交通事故によって損傷し、修理された後でも、事故前の市場価値を下回る場合に生じる損害のこと |

関連記事

- 物損事故で使える保険は?事故処理や保険利用の流れがわかる

- 全損車両は買替諸費用も賠償対象に! 判例が認めた損害とは #裁判例解説

- 納車前の新車事故、評価損は?―裁判所が認めた「新車の価値」 #裁判例解説

交通事故の保険金(2)治療部分の損害

交通事故の加害者が、自賠責保険・任意保険に加入している場合、人身損害について賠償請求ができます。

治療部分に対する保険金の費目

| 治療費 | ケガを治療するために必要となった費用 |

| 入通院付添費 | 被害者の入通院に付き添いへの補償 |

| 入院雑費 | 入院中の日用品代や通信費用など |

| 通院交通費 | 公共機関の運賃や自家用車のガソリン代など |

| 休業損害 | 事故による休業で生じる減収に対する補償 |

| 入通院慰謝料 | 事故で怪我を負った精神的苦痛への補償 |

交通事故の保険金(3)後遺障害部分の損害

交通事故のケガが完治しないために残った後遺症の症状が後遺障害に該当する場合は、自賠責保険・任意保険に対して、以下のような後遺障害部分の損害についても請求可能です。

後遺障害部に対する保険金の費目

| 将来介護費 | 将来発生しうる介護のための費用 |

| 後遺障害逸失利益 | 後遺障害により減ってしまう将来の収入に対する補償 |

| 後遺障害慰謝料 | 後遺障害を負った精神的苦痛に対する補償 |

交通事故の保険金(4)死亡事故の場合

死亡事故の場合は、自賠責保険・任意保険に対して、以下の損害について請求することとなります。

死亡事故に対する保険金の費目

| 葬祭費 | 通夜や葬儀、位牌などの費用 |

| 死亡逸失利益 | 死亡により得られなくなった将来の収入の補償 |

| 死亡慰謝料 | 死亡した精神的苦痛に対する補償 |

※事故後に一定期間治療してから亡くなった場合、人身事故(後遺障害なし)の費目もあわせて請求可能

加害者側の任意保険会社から保険金を提示されたら、請求できるはずの費目がきちんと含まれているか確かめましょう。

請求できるはずなのに「その費目は支払えない」と言われたときは、鵜吞みにするのではなく、弁護士に妥当性を確認してみてください。

「主婦の方に休業損害はない」「労働能力が低下していないから逸失利益は支払わない」といったトラブルも起こりえます。一度弁護士に相談してみて、適正な保険金受取を目指しましょう。

保険会社が提示する事故保険金は正しい?

加害者側の保険会社から支払われる保険金の計算方法を確認するにあたっては、「保険会社が提案してくる保険金が正しいとは限らない」ということを知っておくことが大切です。

保険金の支払いは3つの算定基準があり、加害者側の保険会社が用いるのは「自賠責基準」「任意保険基準」です。

保険金の3つの算定基準

| 基準 | 概要 |

|---|---|

| 自賠責基準 | 加害者側の自賠責保険の算定基準 最低限の補償金額 |

| 任意保険基準※ | 加害者側の任意保険の算定基準 自賠責基準と同じかやや高額 |

| 弁護士基準 | 弁護士や裁判所が用いる算定基準 判例ベースで最も高額な基準 |

※非公開かつ保険会社独自の基準

示談交渉で保険会社が提示する金額は、自賠責基準か任意保険会社独自の基準で計算した金額です。弁護士基準で計算し直すと、2倍~3倍に増額される可能性があります。

こうした弁護士基準の金額を、加害者側の保険会社から積極的に提示してもらうことは難しいため、被害者からの増額交渉が必要になるのです。

交通事故の慰謝料|保険会社の提示額を相場と比較

加害者側の保険会社から保険金の提示を受けた場合には、弁護士基準で計算した慰謝料への増額交渉を目指しましょう。

ここからは加害者側の任意保険会社から提案されたり、自賠責保険会社から支払いを受けたりする「自賠責基準」と、相場の金額である「弁護士基準」を比較しながら、入通院慰謝料・後遺障害慰謝料・死亡慰謝料の3つを説明します。

入通院慰謝料の相場と計算方法

入通院慰謝料は交通事故のケガの治療における精神的苦痛を緩和する金銭で、ケガの程度や治療期間に応じて決まります。

自賠責基準の入通院慰謝料

自賠責基準では、以下の計算式を用いて入通院慰謝料を計算します。

自賠責基準の入通院慰謝料の計算式

日額4,300円※ × 対象日数

対象日数は、次のうちいずれか短い方

- 治療期間

- 実際に治療した日数 × 2

※2020年3月31日以前に発生した交通事故の場合、日額4,200円で計算。

弁護士基準の入通院慰謝料

弁護士基準では、以下の2種類の算定表をもとに入通院慰謝料を算定します。

軽傷用の表(むちうちや打撲・挫傷などの軽症の場合に用いる)

重傷用の表(軽症以外の場合に用いる)

表の使い方

- 入院月数と通院月数の交わる箇所が入通院慰謝料の相場

- 月数は暦にかかわらず「1月=30日」とする

- 通院期間が30日で割り切れない場合は、日割り計算

算定基準による入通院慰謝料額の違い

自賠責基準と弁護士基準の入通院慰謝料額の違いは以下のようになります。

| 通院期間 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 1ヶ月 | 8万6,000円 | 軽傷:19万円 重傷:28万円 |

| 3ヶ月 | 25万8,000円 | 軽傷:53万円 重傷:73万円 |

| 6ヶ月 | 51万6,000円 | 軽傷:89万円 重傷:116万円 |

※自賠責基準については、計算上の最大の数値とする

弁護士基準と自賠責基準では慰謝料の金額に大きな違いが生じます。

1日あたりいくらというような慰謝料提示をされていたり、算定根拠が「当社基準による」と記載があったりするときには、本来もらえるはずの保険金額に達していない可能性が高いです。

示談を成立させる前に弁護士に相談して助言を受けてください。

なお、入通院慰謝料を自動計算できる慰謝料計算機を使えば、簡単に弁護士基準で計算した慰謝料の目安が分かります。

関連記事『交通事故で慰謝料はいくらもらった?事例や相場から増額のポイントまで解説』では、保険会社から受け取った金額の実例を複数紹介しています。増額のイメージをつかみたい方はあわせてお読みください。

後遺障害慰謝料の相場と計算方法

後遺障害慰謝料は、交通事故で後遺障害が残った精神的苦痛に対する補償です。

交通事故で後遺症が残った場合、後遺障害等級に認定されれば、等級に応じた後遺障害慰謝料が請求できるようになります。

後遺障害等級とは?

後遺症の症状の程度が自賠責保険が定める等級に認定されること

自賠責基準・弁護士基準の後遺障害慰謝料

自賠責基準・弁護士基準の後遺障害慰謝料の金額は以下の通りです。

後遺障害慰謝料の相場

| 等級 | 自賠責* | 弁護士 |

|---|---|---|

| 1級・要介護 | 1,650(1,600) | 2,800 |

| 2級・要介護 | 1,203(1,163) | 2,370 |

| 1級 | 1,150(1,100) | 2,800 |

| 2級 | 998(958) | 2,370 |

| 3級 | 861(829) | 1,990 |

| 4級 | 737(712) | 1,670 |

| 5級 | 618(599) | 1,400 |

| 6級 | 512(498) | 1,180 |

| 7級 | 419(409) | 1,000 |

| 8級 | 331(324) | 830 |

| 9級 | 249(245) | 690 |

| 10級 | 190(187) | 550 |

| 11級 | 136(135) | 420 |

| 12級 | 94(93) | 290 |

| 13級 | 57(57) | 180 |

| 14級 | 32(32) | 110 |

※単位:万円

※()内は2020年3月31日以前に発生した交通事故に適用

後遺障害慰謝料も、自賠責基準と弁護士基準で大きく金額が異なります。同じ後遺障害等級でも、算定基準によって金額が1,000万円以上異なることもあるのです。

自賠責保険金だけでは不十分な金額にとどまってしまうため、弁護士基準の後遺障害慰謝料への増額交渉が必要となります。

後遺障害慰謝料の増額のポイント

後遺障害慰謝料を増額させるためには、適切な後遺障害等級に認定されることが重要です。

たとえば、「手首が曲がりにくくなった」という症状では、健常な可動域と比べて4分の3以下しか可動しない場合は12級、2分の1以下しか可動しない場合は10級といったように、細かく基準が決められています。

しかし、等級認定の審査機関に後遺症の程度が正確に伝わらないと、本来ならば10級に認定されるべきなのに、12級に認定されてしまう可能性があります。

適切な等級に認定されることが、後遺障害慰謝料を増額させるポイントなのです。

後遺障害診断書が重要になる

後遺障害等級認定の審査は基本的に書面で行われます。

よって、後遺障害診断書の内容や各種検査結果といった書類を提出することが非常に重要となるのです。

後遺障害等級認定の審査については、交通事故に精通した弁護士が深い知識を持っています。

後遺障害等級認定を受けるときは、弁護士に相談しつつ審査の準備をするとよいでしょう。

死亡慰謝料の相場と計算方法

死亡慰謝料は、交通事故によって亡くなった精神的苦痛に対する補償です。

なお、死亡慰謝料は被害者本人の他に、被害者の遺族も別途請求ができます。

死亡慰謝料は、遺族の人数や被害者の立場によって金額が異なります。

自賠責基準と弁護士基準の死亡慰謝料の計算方法や相場をそれぞれ確認してみましょう。

自賠責基準の死亡慰謝料

自賠責基準では、被害者本人分に遺族の人数や扶養の有無に応じて加算する形で死亡慰謝料を計算します。

| 慰謝料の金額 | |

|---|---|

| 被害者本人分 | 400万円(350万円)※ |

| 遺族が1名※※ | +550万円 |

| 遺族が2名 | +650万円 |

| 遺族が3名以上 | +750万円 |

| 被害者に被扶養者がいるとき | さらに+200万円 |

※()内は2020年3月31日以前に発生した事故の場合

※※遺族とは被害者の父母、配偶者および子を指す。

弁護士基準の死亡慰謝料

弁護士基準では、被害者の家庭内での立場によって、死亡慰謝料の相場が異なります。

なお、以下の相場は被害者本人分の慰謝料と被害者の遺族分の慰謝料をあわせた金額です。

| 被害者の立場 | 慰謝料の金額 |

|---|---|

| 一家の支柱である場合 | 2,800万円 |

| 母親や配偶者の場合 | 2,500万円 |

| その他 | 2,000万円~2,500万円 |

死亡慰謝料の相場は、自賠責保険で計算すると最高でも1,350万円にとどまります。

一方、弁護士基準で計算すると最低でも2,000万円となるので、弁護士基準で計算した金額となるよう交渉を行うべきでしょう。

死亡慰謝料の増額のポイント

死亡慰謝料は、以下のような場合に増額が認められる可能性があります。

- 遺族が精神疾患を患った場合

- 事故様態がことさらに酷いものである場合

- 結婚の前後に事故に遭うなど、被害者の無念がことさらに大きいと考えられる場合

ただし、死亡慰謝料の増額が認められるか、どの程度の増額が認められるかは、示談交渉や裁判次第です。

死亡慰謝料の増額を目指すのであれば、交通事故に精通した弁護士に一度相談してみることをおすすめします。

死亡慰謝料の相場や示談時の注意点については、関連記事によるくわしい解説もお役立てください。

慰謝料が適切かわかる簡単計算機で相場額をチェック

保険金の一部の費目は、被害者の年齢や年収、入通院期間、認定された後遺障害等級などで相場の金額が決まるものがあります。

具体的には、入通院慰謝料、後遺障害慰謝料、死亡慰謝料、逸失利益などです。

以下の計算機を使えば、ご自身のケースで加害者側の保険会社からもらえる慰謝料や逸失利益の相場額を、10秒で簡単に計算できます。

年齢や入通院期間などを入力するだけで保険金の目安がわかるので、ぜひご利用ください。

交通事故の慰謝料が減額されてしまう理由

加害者側の保険会社から提示された慰謝料が少ないと感じるのは、計算方法以外にも、事故の状況やケガの治療など、いくつか理由が考えられます。

必要性の低い通院と判断された

入通院慰謝料の金額は、治療内容や治療頻度によっては減額されることもあります。

たとえば、通院が約1年以上にわたる場合は、症状や治療内容、通院頻度などを踏まえて、実際に通院した日数×3.5日(軽傷の場合は×3日)を通院期間をベースに算定するケースがあるのです。

また、必要性の低い通院であったと判断された場合、その期間分の慰謝料は認められない可能性があります。

こうした入通院慰謝料の減額を避けたいのであれば、医師の指示にしたがい、適切に治療を続けるようにしましょう。

なお、通院回数は3日に1回程度が望ましいとされています。医師と相談しながら、指示を守って適切な治療を続けてください。

入通院慰謝料と通院頻度の関係をもっとくわしく知りたい方は、『交通事故の被害者は毎日通院した方がいい?通院頻度や期間と慰謝料の関係』を参考にしてください。

被害者の過失割合が高く見積もられている

過失割合とは、交通事故が起きた責任が加害者側と被害者側それぞれにどれくらいあるのか、割合で示したものです。

被害者にも過失割合が認められるケースでは、過失割合に応じて慰謝料を含めた損害賠償金が減額されます。これを、過失相殺といいます。

たとえば、被害者の過失が20%、加害者の過失が80%、被害者の損害額が100万円の場合、被害者が受け取れるのは80万円になります。

| 項目 | 金額 |

|---|---|

| 損害 | 100万円 |

| 過失割合分(20%) | 20万円 |

| 保険の支払金額 | 80万円 |

保険会社から提示される慰謝料が少ないと感じる場合、過失相殺による減額が多くなっている可能性があります。

交通事故の知識や実務経験豊富な弁護士に事故の詳しい状況を伝え、適正な過失割合を確認してみましょう。

慰謝料以外の示談金の計算方法と増額のポイント

加害者側の保険会社から支払われる慰謝料以外の費目も、示談交渉で増額できる可能性があります。

ここからは、以下の5つの費目の計算方法や増額のポイントを解説します。

- 入通院付添費

- 入院雑費

- 将来介護費

- 休業損害

- 逸失利益

入通院付添費|弁護士基準の方が約1.5倍高額

交通事故の被害者が子供であった、足をケガして移動が難しいといった事情があれば、治療に家族などの付添人が必要となる場合があります。付添看護費とは、このような付添人に対する手当です。

付添看護費も、弁護士基準で計算することによって、増額することが可能です。自賠責基準と弁護士基準の相場を確認してみましょう。

付添看護費の日額

| 自賠責基準 | 弁護士基準 | |

|---|---|---|

| 入院付添費 | 4,200円 | 近親者:6,500円 職業付添人:実費 |

| 通院付添費/自宅看護費 | 2,100円 | 3,300円 |

※自賠責基準は2020年4月1日以降に発生した交通事故の金額

入通院付添費は、弁護士基準で計算すると自賠責基準のおよそ1.5倍となります。

付添費用に関して詳しく知りたい方は『交通事故の付添費|付き添いに認められる範囲と相場は?慰謝料との違いも解説』の記事をご覧ください。

入院雑費|弁護士基準の方が日額が高い

交通事故の影響で入院する場合、入院期間中の日用雑貨品や通信費、新聞雑誌代など、細かな雑費がかかります。

このような入院雑費は、実際に支出した額ではなく、一定の日額から計算されます。自賠責基準と弁護士基準の日額は、以下の通りです。

入院雑費の日額

| 自賠責基準 | 弁護士基準 | |

|---|---|---|

| 入院雑費 | 1,100円 | 1,500円 |

入院雑費においても、自賠責基準と弁護士基準で金額の差があるのです。

入院雑費として提示された金額が弁護士基準の相場よりも少ない場合は、増額を交渉してみましょう。

将来介護費|請求の可否でもめることが多い

交通事故により被害者に重篤な後遺障害が残ったときには、近親者もしくは職業付添人による介護が必要になる場合があります。交通事故の保険金として介護費用の請求が可能です。

もっとも、自賠責基準においては将来介護費の支払い基準は定められていません。

よって、弁護士基準にて算定して請求することになります。

将来介護費の日額

| 将来介護費 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 近親者の介護 | 定めなし | 8,000円 |

| 職業付添人の介護 | 定めなし | 1万2,000円~2万円 |

もっとも、常時介護の必要がなく、随時介護で事足りる場合は、上記よりも低い金額で将来介護費が認定されることがあります。

将来介護費は、後遺障害の症状や程度、介護体制などさまざまな要素によって金額が変わるのです。

また、将来介護費の必要性をめぐって加害者側と争いになることも少なくありません。

将来介護費が請求できる具体的な条件や、将来介護費の金額の考え方については、『交通事故で介護費用が請求できる2ケース』で詳しく解説しているので、参考にしてみてください。

休業損害|基礎収入が少なく見積もられることがある

休業損害は、事故が原因で生じたケガの治療のために休業したことによる収入の減少に対する補償です。休業損害の金額は、1日あたりの基礎収入×休業日数で計算されます。

自賠責基準からの保険金では、日額6,100円と設定されています。

なお、2020年3月31日以前に発生した交通事故の場合、基礎収入は5,700円です。

一方、弁護士基準では、基礎収入は被害者の職業や属性などをもとに算出されます。

たとえば、給与所得者の場合は、「事故前3か月間の収入÷実労働日数」で計算されることが多いでしょう。

休業損害の日額

| 自賠責基準 | 弁護士基準 | |

|---|---|---|

| 休業損害 | 6,100円※ | 職業による |

※2020年3月31日までの事故は一律5,700円

加害者側の任意保険会社は、基礎収入を少なく見積もってくることが多いです。

たとえば、自賠責基準と同じ6,100円としたり、事故前3か月間の収入を実労働日数ではなく90日で割ったりするなどが考えられます。

よって、基礎収入を適切な金額にすることが増額のポイントとなるのです。

関連記事では、休業損害の計算方法や請求の流れを解説しています。給与所得者だけではなく、主婦や自営業といった場合の休業損害の計算方法もわかるので、あわせてご確認ください。

逸失利益|労働能力への影響がポイント

逸失利益は、交通事故による後遺障害により労働能力を失った、または、死亡によって収入が失われたことに対する補償です。

逸失利益は、以下の計算式で計算されます。

逸失利益の計算式

- 後遺障害逸失利益

基礎収入×労働能力喪失率×労働能力喪失期間に対するライプニッツ係数 - 死亡逸失利益

基礎収入×(1-生活費控除率)×就労可能年数に対するライプニッツ係数

加害者側の保険会社は、労働能力喪失率や労働能力喪失期間・就労可能年数を少なく見積もることで、逸失利益の金額を下げようとすることがあります。

- 労働能力喪失率

後遺障害により、どれくらいの労働能力が失われたかを示す割合。

後遺障害等級に応じて目安が決められている。 - 労働能力喪失期間・就労可能年数

後遺障害や死亡がなければ働くことができた年数。

基本的には、後遺症が残ったと判断される「症状固定」や「死亡時」から67歳までの期間とされる。

労働能力喪失率と労働能力喪失期間・就労可能年数を適切に計算することが、逸失利益を増額させるポイントとなるでしょう。

逸失利益の計算方法については、『交通事故の逸失利益は?計算式や早見表・計算機で解説【職業別の計算も】』の記事で詳しく解説しているので、あわせてご覧ください。

保険会社から事故保険金が支払われるまでの流れ

加害者側の保険会社から被害者に保険金が支払われるのは、示談の成立後となります。

交通事故の発生から示談成立までの流れは、以下のとおりです。

- 交通事故が発生

- 負傷者の救護や警察への通報

保険会社への連絡を忘れずに行う - ケガの治療を行う(完治したら示談交渉開始)

- 症状固定となったら後遺障害等級認定の申請

- 加害者側の保険会社と示談交渉

- 示談成立・示談書の締結

- 示談成立から約2週間後に保険金が支払われる

- 示談不成立なら調停や裁判などで解決を目指す

保険会社との示談交渉のタイミング

加害者側の任意保険会社と示談交渉を始めるタイミングは、損害が確定した後です。

具体的に言えば、ケガが完治したなら治療が終わり次第示談交渉を始められますが、後遺症が残ったときには後遺障害等級認定後の開始となります。

示談交渉の開始時期には注意が必要です。

保険金が早くほしいからと示談交渉を急いでしまうと、事故で発生したすべての損害が算定できず、不十分な保険金しか受け取れません。

示談とは何か、どういった注意点があるのかは関連記事の解説をご覧ください。

交通事故の保険金が支払われるまでの期間

加害者側の保険会社からの保険金は、示談成立から約2週間後に支払われます。

示談交渉で解決が難しいときには、調停や裁判といった別の手段を検討する必要があり、さらに保険金の受け取りが先になってしまいます。

人身損害(傷害、後遺障害など)の示談成立までにかかる期間

示談成立までにかかる期間は「治療終了までの期間+後遺障害認定にかかる期間+示談交渉の期間」になると考えられます。

治療終了までの期間

治療期間は交通事故で負ったケガの程度によって異なりますが、短いものでは1ヶ月程度、後遺障害等級認定を目指すなら最低でも6ヶ月程度となるでしょう。

後遺障害認定にかかる期間

後遺障害等級認定の審査期間は、7割以上のケースで30日以内となっています。ただし、高次脳機能障害など一部の症状では、審査に数ヶ月から数年を要することもあります。

示談交渉の期間

交渉期間は、当事者間に争いのない軽微な事故であれば1ヶ月程度ですが、当事者間に対立がある事故や被害が大きな事故では半年以上かかることもあるでしょう。

示談交渉では、損害額がいくらかということを話し合いますが、ただ単にどんな損害があったかだけではなく、事故の責任(過失割合)も決める必要があります。

また、労災保険に請求した保険金がある場合などは、損益相殺する部分もでてきます。

これらの問題をすべて検討し、示談金額に合意できなければ、交渉成立には至りません。

物件損害の示談成立までにかかる期間

物件損害の示談にかかる期間についても、損害の確定後、示談交渉がまとまるまでの期間になります。

通常は、修理費の見積もりが出そろい、代車の使用も終了したタイミングで、示談交渉が本格的にスタートします。そのうえで、保険金の金額について双方が合意すれば、示談が成立します。

物件損害のみを先行して示談をする場合は、事故後1~3か月程度が目安です。

示談成立前でも保険金を早めに受け取る方法

被害者請求という手続きを行えば、治療費・休業損害・入通院慰謝料などの一部について、示談成立前に受け取ることができます。

被害者請求では、加害者側の自賠責保険会社に請求して保険金を受け取り、そのあと、不足分について任意保険会社へ追加請求するイメージです。

被害者請求の仕組みや手続きの方法は『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』をご確認ください。

示談成立前に慰謝料などを受け取る方法として、加害者側の保険会社に仮渡金や内払い金を請求する方法もあります。

仮渡金はケガの状態に応じてあらかじめ金額が決まっているので、申請さえすれば比較的短期間のうちに金銭を受け取ることができます。

内払い金は休業損害など定期的に請求したい費目がある場合に適しています。ただし、請求先である加害者側の任意保険会社が拒否することもあります。

内払い金の請求方法や仮渡金との違いは『交通事故の慰謝料を先払いしてもらう方法|内払い・仮渡金などの条件を解説』で詳しく解説しています。

交通事故の保険金にまつわる疑問

ここからは、加害者側の保険会社から被害者に支払われる保険金について、よくある質問とその答えを紹介します。

Q1.保険金に税金はかかる?確定申告は必要?

原則として、交通事故の保険金は非課税であり、確定申告の必要もありません。

所得税や相続税は、得られた利益に対して課せられます。

しかし、交通事故の保険金は「交通事故で生じた損害を補償する」という性質のものであり、新たに財産が増えるという性質のものではないため、非課税となるのです。

ただし、以下のような保険金は、損害の賠償ではなく利益としての性質が強いと推定され、課税対象となることがあります。

- 損害に対して著しく高額な保険金

- 被害者自身の保険会社から受け取る保険金のうち、被害者の過失割合部分

相続した保険金には税金がかかる?

死亡事故が起こった場合、被害者に支払われる保険は遺族が相続することになります。この場合は、基本的に相続税はかかりません。

しかし、被害者側と加害者側との間で示談が成立したあと、被害者が保険金を受け取る前に亡くなってしまった場合は、相続税が生じるので注意しましょう。

重い後遺障害が残るような交通事故の交渉は長引きやすいため、残念ながら交渉の途中で被害者が亡くなってしまうこともあります。

交渉の長期化を避けるためにも、法律の専門家である弁護士に手続きを任せることをおすすめします。

交通事故の保険金と税金の関係については、『交通事故の慰謝料・賠償金に税金はかかる?非課税の原則と確定申告の要否を解説』の記事が参考になりますので、あわせてご覧ください。

Q2.保険金詐欺を疑われるケースは?

以下のようなケースでは、保険会社に保険金詐欺・保険金の不正請求を疑われる可能性があります。

- 必要以上に通院回数を増やした

- 必要以上に治療期間を長引かせた

- 必要以上に高額な治療を受けた

治療期間や治療内容が「必要以上」であるかどうかは、基本的に医師の判断によります。

医師の指示にしたがって治療していたのであれば、保険金詐欺を疑われるようなことは基本的にないでしょう。

なお、交通事故の直後に自覚症状がない場合、「痛くないのに通院すると保険金詐欺を疑われてしまうかもしれない」と悩むこともあるかもしれません。

このような場合は、あとから痛みが出てきたときのために、痛くなくても通院しておくことを強くおすすめします。

関連記事『交通事故で痛くないのに通院してもいい?痛くなくても検査すると不正請求?』では、痛くないのに通院する際のポイントなども紹介しています。ぜひあわせてご一読ください。

Q3.加害者が任意保険に加入していない場合の慰謝料は誰が支払う?

交通事故の慰謝料は、通常、加害者側の任意保険会社が支払いますが、加害者が任意保険に加入していない場合は、自賠責保険金を超える部分について、加害者本人が示談金(治療費、慰謝料など)を支払うことになります。

Q4.保険金で治療費をまかなえますか?

交通事故の治療費は、自賠責保険、任意保険のいずれでもまかなうことができます。

ただし、自賠責保険の場合、治療費・休業損害・入通院慰謝料などを含めて、傷害部分についての上限は120万円です。

実際には、治療費を立て替えたうえで、自賠責保険に請求を出し、後から保険金を受け取る流れになります。

一方、任意保険の場合、保険会社が病院へ直接治療費を支払ってくれるケースも多く見られます。

契約内容によりますが、多くは上限がなく、自賠責保険のように金額制限を気にする必要はありません。

ただし、保険会社が「必要かつ相当な治療」と認められないとして、治療費の支払いを打ち切ることもあります。その際は、自分で治療費を立て替え、最終的な示談交渉の場で請求することになります。

交通事故の加害者本人に、示談金を支払う経済的能力がない場合、被害者自身の人身傷害保険などに保険金を請求することが考えられます。

| 加害者の保険加入状況 | 保険金・示談金の回収方法 |

|---|---|

| 無保険 | ・加害者本人に請求 ・政府保障事業の利用 ・被害者の人身傷害保険 など |

| 自賠責保険のみに加入 | ・加害者の自賠責保険+加害者本人 ・被害者の人身傷害保険 など |

| 自賠責保険、任意保険の両方 | ・加害者の自賠責保険+任意保険 ・被害者の人身傷害保険 など |

| 自賠責切れ、任意保険には加入 | ・加害者本人+自賠責保険金を超える金額について任意保険に請求 ・被害者の人身傷害保険 など |

Q5.慰謝料請求に時効はありますか?

交通事故の加害者に対して慰謝料など損害賠償金を請求する権利には時効が設けられています。

2020(令和2)年4月1日以降に発生した事故の人身損害(慰謝料、治療費、休業損害など)の損害賠償請求権は、5年で時効消滅します。

それよりも前の人身損害の損害賠償請求権は、旧民法が適用されるので、時効はさらに短くなり、3年です。

治療が長期に及ぶ場合は、時効更新のための措置をとる必要があります。

Q6.保険会社が支払う保険金の上限はありますか?

自賠責保険金には、上限があります。傷害部分(治療中の損害)については120万円まで、後遺障害部分は75万円から4,000万円まで、死亡は3,000万円までです。

任意保険の保険金の上限は、契約内容によって異なりますが、無制限のことは多いです。ただし、無制限といっても、気前よく支払ってくれるとは限りません。

Q7.被害者の過失割合が大きい場合も慰謝料をもらえる?

被害者に損害が発生しているのであれば賠償を受けられますが、加害者の任意保険から支払われる慰謝料は過失割合分がそのまま減額されます。

被害者の過失割合が大きい場合には、加害者の自賠責保険を利用した方が得られる損害賠償金が多くなる可能性があります。

自賠責保険では、被害者に過失割合が7割以上ある場合のみ、重過失減額として損害賠償金が減額されます。

自賠責保険の減額の割合

| 被害者の過失 | 後遺障害・死亡 | 傷害 |

|---|---|---|

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割以上10割未満 | 5割減額 | 2割減額 |

加害者の自賠責保険から慰謝料をもらうには、被害者請求を行います。被害者請求の方法については、『交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット』の記事をご覧ください。

交通事故の保険金増額は弁護士へ相談・依頼

弁護士に相談・依頼することで弁護士に示談交渉を行ってもらうと、加害者側の保険会社が増額交渉に応じる可能性が高まります。

弁護士に相談・依頼すると増額されやすい理由

任意保険会社の担当者は、示談交渉の知識も経験も豊富で、どのくらいなら被害者は条件をのむかという感覚を持っています。

被害者本人が適切な金額を提示しても、「今回の事案では難しい」「これが上限」などと反論してくるでしょう。

しかし、弁護士に示談交渉を依頼することで増額される可能性は大きく上がります。その理由は以下の通りです。

- 弁護士は法律の専門知識と実務経験を持っており、保険会社の担当者に対応できる

- 被害者側が弁護士を立てると、加害者側は裁判になることを恐れ、態度を軟化させる

よって、加害者側と示談交渉をするときは、弁護士に依頼することが非常に重要なのです。

弁護士に依頼するメリットは増額を目指せることだけではありません。

示談交渉がスムーズに進むことで慰謝料を早く受け取ったり、示談交渉以外の手続きを任せたりできることも大きなメリットです。

弁護士に依頼するメリットについては、『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』の記事でも詳しく解説しているので、ぜひ1度ご確認ください。

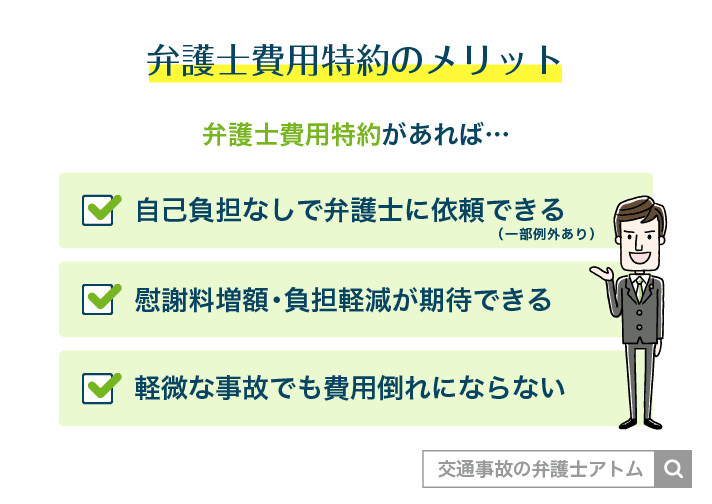

弁護士費用は保険のオプションを使えば大幅に節約できる

「弁護士を立てたため弁護士費用がかかり、逆に損をするのでは」と不安な方には、「弁護士費用特約」という保険のオプションの利用をおすすめします。

弁護士費用特約とは、被害者自身が加入している保険会社が弁護士費用を負担してくれるオプションのことです。

多くの場合、弁護士費用の合計300万円まで、相談料の合計10万円までを保険会社が負担してくれます。

弁護士費用が合計300万円をこえるのは、保険金が数千万円を超えるようなケースです。

よって、弁護士費用特約を使えば、多くのケースで自己負担なしで弁護士に依頼できると言えます。

弁護士費用特約は、自動車保険の他に、火災保険やクレジットカードなどにもオプションとして付帯されていることがあります。

また、被害者自身が加入している保険だけではなく、被害者の家族が加入している保険に付帯されている場合も利用できる可能性があります。

弁護士費用特約を使うことで、保険料が上がることは基本的にありません。

弁護士への依頼を迷っている方は、ご自身の保険の契約状況を確認し、弁護士費用特約が利用できないか確認してみるとよいでしょう。

弁護士費用特約についてさらに詳しくは、『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事をご覧ください。

アトム弁護士の示談交渉による事故保険金の増額事例

アトム法律事務所が実際に受任した事例から、加害者側の保険会社からの保険金が増額されたものを厳選してご紹介します。

増額事例(1)むちうちの保険金が2倍になったケース

事例の概要

| 傷病 | むちうち |

| 後遺障害等級 | 14級 |

| 加害者側が提示した金額 | 145万円 |

| 最終的に回収した金額 | 300万円 (155万円の増額) |

上記の事例は、弁護士にご相談いただいた時点で、すでに後遺障害14級に認定されていたものです。

弁護士が交渉した結果、保険金を2倍以上に増額させることができました。

加害者側の保険会社から提示された金額に増額の余地があることは少なくありません。

提示された金額を無条件に受け入れるのではなく、無料相談などで弁護士に適切な金額を確認することをおすすめします。

増額事例(2)骨折の保険金が1,000万円超になったケース

事例の概要

| 傷病 | 右足首内踝骨折 右足首外踝骨折 |

| 後遺障害等級 | 12級 |

| 加害者側が提示した金額 | 369万円 |

| 最終的に回収した金額 | 1,063万円 (694万円の増額) |

上記の事例では、加害者側の保険会社が提示した保険金のうち、逸失利益に大幅な増額の余地がありました。

加害者側の保険会社は、当初は労働能力喪失期間を5年として保険金を計算していたのです。

弁護士が交渉した結果、労働能力喪失期間をおよそ30年とすることが認められ、保険金は最終的に2.9倍の1,063万円に増額されました。

無料相談で保険金増額の見込みを確認できる窓口はこちら

アトム法律事務所では、交通事故の被害者に向けて、電話・LINE・メールによる無料法律相談を実施しています。ご自宅にいながらスキマ時間に相談できます。

加害者側の保険会社から提示された金額が増額されるか知りたいときは、ぜひ気軽にご相談ください。交通事故の解決に力を入れている弁護士が、増額の見込みをお伝えします。

もちろん、無料相談のみの利用でも大丈夫です。相談時に契約を迫るようなことは一切ありません。

相談予約は24時間365日受け付けています。まずはお気軽にお問合せください。

事故保険金のまとめ

交通事故の慰謝料には、入通院慰謝料、後遺障害慰謝料、死亡慰謝料の3種類があります。

交通事故を示談で解決する場合、加害者側に賠償請求を行い、示談金を支払ってもらいます。この示談金は、多くの場合、加害者が加入している保険会社の保険金から支払われます。

自賠責保険や任意保険では、上記3つの慰謝料に加えて、治療関係費、休業損害、逸失利益などの賠償も受けられます。

治療中から保険対応してもらえますが、最終的な示談は治療が終わってからになります。

自賠責保険には一定の支給基準があるため、それを超える部分については、任意保険会社との増額交渉が必要になる点には、注意してください。

また、加害者側の保険金でカバーできない損害がある場合は、加害者本人に対して直接請求するか、被害者側の人身傷害保険を利用することもあります。

交通事故後の保険金請求や示談交渉に不安がある方は、まずは弁護士に無料相談してみてください。示談交渉に有利な証拠の集め方、状況に応じた適切な進め方など、アドバイスしてもらえます。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了