保険会社の対応が悪い!対処法と取ってはいけない対応&トラブル相談先

交通事故の被害者と相手方の保険会社は、事故発生から示談までずっとかかわりを持つことになります。保険会社とのやりとりにご自身だけで対応することになり、トラブルやストレスを一人で抱え込んで悩んでいませんか?

本記事では、「電話がしつこい」「保険会社の態度が高圧的」など、加害者側の保険会社の対応が悪いときの対処法をケースごとに4つ解説しています。

また、電話を無視する、何もせず我慢するなど、かえって被害者自身に不利に働きかねない対応も徹底解説するのでよく確認してください。

目次

加害者側の保険会社の対応が悪い!ケースごとに対処法を解説

ひと口に保険会社の対応が悪いといっても、さまざまなケースがあるでしょう。

ここでは、以下のケースについて対処法を解説します。

- 電話がしつこい

- 保険会社から連絡が来ない・対応が遅い

- 保険会社側の言動が高圧的

- 話を聞いてくれない、質問にきちんと答えてくれない

(1)電話がしつこい

加害者側の保険会社からの電話がしつこいと感じる場合は、以下のように対応しましょう。

対応

- 余裕を持って対応できる曜日・時間帯などをはっきり伝える

- メールや書面でのやり取りを希望する旨を伝える

交通事故後、加害者側の保険会社とは基本的に電話を通してやりとりすることになります。保険会社側は業務時間中に電話をしてくるため、被害者が仕事や家事などで忙しくしている時間帯に電話が来ることはある程度仕方がないともいえます。

しかし、忙しいときにしつこくかかってくる電話に対応しようと思うと、どうしても早く電話を切り上げることに意識が向き、しっかり話をすることができません。

特に示談交渉の電話の場合、こうしたことを繰り返していると被害者側に不利な内容で話が進んでしまうおそれがあります。

「向こうも仕事でかけてきているのだから」と遠慮せず、しっかり対応できるタイミングを伝えましょう。

また、どうしても被害者自身と任意保険会社担当者との時間の都合が合わない場合は、メールや書面でやり取りを希望する旨を伝えてみましょう。

(2)保険会社から連絡が来ない・対応が遅い

保険会社から連絡が来ない、対応が遅い場合に被害者の方ができる対応は以下の通りです。

対応

- 被害者側から連絡をとってみる

- 返答の期限を設ける

被害者側からすると、相手方の保険会社から連絡が来なかったり、対応が遅かったりすると、心配になってしまいます。

相手方の保険会社の担当者は、一般的に複数の案件の対応をしているため、連絡が滞ってしまっている(連絡を後回しにされている)可能性があります。

保険会社の担当者あてに連絡をしてみると良いでしょう。

そして、返答の時期を確認しておくと、被害者側もやきもきしなくて済みます。

(3)保険会社側の言動が高圧的

保険会社の担当者があまりにも冷たかったり高圧的であったりする場合、被害者の方ができる対応は以下の通りです。

対応

- 保険会社のカスタマーセンター・お客様相談室に報告する

- 担当者を変更してもらう

「担当者にひどい対応をされた」、「対応が悪い」と感じた時でも、担当者に直接不満を言えない人もいるかと思います。そのときは、保険会社のカスタマーサポート・お客様相談室などに連絡をしてください。

担当者の変更については、本人に伝えるだけではなく、担当者の上司に申し出ることが有効でしょう。

担当者とのやり取りを録音したり、メモにより記録を残しておくと、話が進みやすくなります。

また、そんぽADRという第三者機関を通して、保険会社に苦情を申し立てることも可能です。そんぽADRでは「苦情解決手続」を受け付けています。

保険会社の対応が悪いと感じたときの相談窓口については後ほど詳しく解説するので、そちらをご覧ください。

(4)話を聞いてくれない、質問にきちんと答えてくれない

特に示談交渉の際、被害者がいくら慰謝料増額を求めても聞き入れてもらえないことは多いです。

また、「なぜこの提示額なのですか?」や「なぜこの過失割合なのですか?」といった質問に対しても、「こういうものだから」などと答えるだけで詳しく教えてもらえないこともあるでしょう。

こうした場合は以下のような対応を取ってください。

対応

- きちんと質問に答えてもらえるまで粘る

- 弁護士に相談してみる

どうせ主張しても聞き入れられない、どうせ質問しても答えてもらえないと思って泣き寝入りしてしまう場合、それこそが加害者側の保険会社の思惑である可能性があります。

被害者側が特に何も言わない場合、示談交渉は加害者側に有利に進められてしまう可能性が高いです。諦めて何も言わないということは不利益になる可能性が高いので避けましょう。

このようなお困りごとに対するベストな対処法は、弁護士に相談することです。

弁護士に相談すれば、保険会社の提示内容の妥当性や専門用語の意味などを理解しやすく丁寧に教えてもらえるでしょう。

また、過失割合の修正要素や適正な過失割合などについても回答してもらえるケースもあります。

合わせて、適切な示談金額の算定や示談交渉のアドバイスも受けられることがあります。アトム法律事務所のように無料で相談ができる事務所もあるので、対応に不安のある方はお気軽にご利用ください。

保険会社の対応が悪い時の相談窓口の一覧

保険会社の対応が悪いときに利用できる相談窓口は、以下のとおりです。

- 保険会社のカスタマーサービスセンター

- そんぽADR

- 法律事務所

各窓口の利用方法やメリット・デメリットを解説します。

保険会社のカスタマーサービスセンター

最も手軽な相談窓口は保険会社のカスタマーサービスセンターでしょう。

保険会社のホームページなどを見ると連絡先の記載やお問い合わせフォームがあるため、そこからコンタクトを取ってください。

被害者は加害者側の保険会社の顧客(保険加入者)ではありませんが、それでもカスタマーサービスセンターへの連絡は可能です。

ただし、カスタマーサービスセンターに伝えた苦情がどの程度担当者にまで伝わり、対応の改善につながるかはわかりません。あまり効果的でない可能性もある点には注意しましょう。

そんぽADR

そんぽADRとは、日本損害保険協会が(各損害保険会社が協力して)設置している相談窓口です。

そんぽADRは、保険業法に基づく指定紛争解決機関として、交通事故被害者からの損害保険会社とのトラブルが解決しない場合の相談や苦情の受付にも対応しています。

そんぽADRに保険会社とのトラブルや苦情を報告すると、その内容が保険会社に伝えられます。すると保険会社はそのトラブルや苦情をどう処理したのか、そんぽADRに報告しなければなりません。

保険会社のカスタマーサービスセンターに連絡を入れるよりも、より確実に何らかの対応が取られると考えられます。

そんぽADRに苦情を伝える手順は次のとおりです。

- 被害者が電話・文書などでそんぽADRに相談する(匿名不可)

- そんぽADRから保険会社に対応を求める

- 保険会社から連絡があるので話し合いで解決を目指す

そんぽADRセンターへの相談や苦情・紛争解決手続にかかる費用は原則として無料です。

ただし、そんぽADRセンターで扱える交通事故は、一般社団法人日本損害保険協会と手続実施基本契約を結んでいる保険会社に関連する場合に限られています。

法律事務所

保険会社の主張内容の妥当性や、保険会社からの説明でよくわからない部分などは、法律事務所に相談することも可能です。

「保険会社はこれくらいの慰謝料が最大限と言うけれど本当?」「法的根拠を調べて主張しているのに聞いてもらえない」などのお困りごとについてアドバイスをもらえるでしょう。

なお、法律相談時点では、弁護士が被害者の方に代わって直接保険会社に何かしらのアクションを起こすことはできません。

保険会社と直接話して欲しい、保険会社とのやり取りを一任してしまいたいという場合は、法律相談後に委任契約を結ぶことが必要です。

保険会社の対応が悪くても取るべきでないNG対応4つ

保険会社の対応が悪いときに不適切な対応をすると、一層事態がこじれたり被害者側が不利な立場に追い込まれたりすることがあります。

保険会社の対応が悪くても取るべきでないNG対応を4つ、確認しておきましょう。

(1)保険会社からの電話を無視する

保険会社の対応が悪く腹が立ったとしても、保険会社からの電話を無視することはおすすめしません。もちろん、電話がかかってきたタイミングが悪くて出られないことはあるでしょう。

こうした場合は仕方がありませんが、意図的に保険会社からの連絡を無視すると次のようなデメリットが生じます。

- 手続きや交渉が進まず、示談金の受け取りが遅くなる。

- 「損害賠償請求権の消滅時効」までの時間が短くなり、じっくりと交渉ができなくなることがある。

- 加害者側の保険会社の態度が一層悪くなったり対応が遅くなったりする。

保険会社からの電話を無視すると、その分さまざまな手続きや交渉が滞るため、示談金の受け取りが遅れて結果的に被害者自身にデメリットが生じます。

場合によっては「加害者に損害賠償請求できる権利(損害賠償請求権)」の時効が迫ってきて、じっくり交渉する時間がなくなってしまうこともあります。

損害賠償請求権の消滅時効

| 傷害分 (治療関係費や休業損害、入通院慰謝料など) | 事故翌日から5年 |

| 後遺障害分 (後遺障害慰謝料、後遺障害逸失利益) | 症状固定翌日から5年 |

| 死亡分 (死亡慰謝料、死亡逸失利益など) | 死亡翌日から5年 |

| 物損分 (車の修理費など) | 事故翌日から3年 |

※保険金請求の時効は事故翌日から3年

また、保険会社からの電話を無視すると関係性が悪化し、保険会社の態度が一層悪くなるおそれもあるでしょう。保険担当者は複数の事案を並行して進めているため、スムーズに進んでいる別の事案を優先されてしまうことも考えられます。

このように、意図的に保険会社からの電話を無視してもメリットはあまりありません。

(2)保険会社を介さず加害者に直接連絡する

保険会社に不満があるからといって、加害者本人に直接連絡することも避けるべきです。

加害者に直接連絡をとっても、やり取りの窓口が加害者本人に変わることはないでしょう。余計に話がこじれたり、事故当事者同士だからこそ感情的になってしまいトラブルに発展するおそれもあります。

これ以上保険会社とやり取りしたくないと思う場合は、弁護士にやり取りを任せることを検討してみてください。

「弁護士費用特約」を使えば、費用の自己負担なしで弁護士に依頼できます。

(3)感情的に苦情を言う

保険担当者本人、あるいはカスタマーサービスセンターなどの相談窓口に苦情を言う場合は、なるべく感情的にならないようにしましょう。

感情的になると言いたいことが正確に伝わりにくくなりますし、勢いで今後の示談交渉で不利になるようなことを口走ってしまうかもしれません。

また、保険会社に「クレーマー」「対応が難しい相手」と判断されると、これまでの担当者に代わって弁護士が出てくることもあります。こうなるとより一層、示談交渉で苦戦しやすくなるでしょう。

よって、苦情を伝える場合でも極力冷静に、何に困っていてどうしてほしいのか整理して話すようにしましょう。

(4)不満やストレスを抑え込み我慢する

加害者側の保険会社に対して不満があるものの、「これ以上面倒なことにはなりたくない」「相談窓口に問い合わせるのも面倒」「弁護士はお金がかかりそう」といった理由で何もせず我慢するというのも良くありません。

ストレスが溜まるだけでなく、保険会社側に「高圧的な態度を取ったり強引に話を進めたりすればこちらの思う通りに示談できる」と思われてしまい、どんどん不利な立場に追い込まれてしまいます。

たとえばアトム法律事務所の無料相談は、LINEでもご利用いただけます。

お友だち登録後、友人・知人にLINEするのと同じように保険会社への対応や示談金額についてご相談いただけますので、お気軽にご利用ください。

自動車保険会社とのトラブルの相談先や対応方法

自動車保険会社とのトラブルは、相手の態度が悪いということ以外にも様々な場面で起こってしまうものです。

ここからは自動車保険のトラブル相談窓口の代表例と、弁護士や日弁連交通事故相談センターなどの法的サポートが有効と考えられるトラブル相談例を解説します。

自動車保険のトラブル相談窓口

自動車保険会社とのトラブル相談窓口として、以下のようなものが考えられます。

- 交通事故紛争処理センター

- 自賠責保険・共済紛争処理機構

- そんぽADR

- 日弁連交通事故相談センター

それぞれの相談窓口でどのような相談が可能なのかを紹介します。

交通事故紛争処理センター

交通事故紛争処理センターは、治療や後遺障害等級認定が済んで賠償を算定できる段階で、自動車保険からの賠償について和解あっ旋をしてくれる機関です。

自動車保険会社から提示された損害賠償金額に納得がいかず、トラブルとなっている場合に、相談することで適切な解決ができるよう和解あっ旋を行ってもらうことができます。

ただし自賠責保険の支払い内容についての判断は取り扱い対象外とされています。

自賠責保険・共済紛争処理機構

自賠責保険からの支払い内容や後遺障害等級認定の結果についての疑問や相談は、自賠責保険・共済紛争処理機構が取り扱ってくれる可能性があります。

また、自賠責保険からの支払い関するトラブルについて、調停を行ってもらうことも可能です。

ただし自賠責保険の契約内容などの相談は取り扱っていません。

そんぽADR

一方で、自動車保険契約内容を含むトラブル相談や苦情受付などは「そんぽADR」が取り扱っています。

自動車保険会社の担当者の説明がよくわからない、もう少し増額してほしいといった希望を相手方に通知してくれます。

ただし、そんぽADRは支払い内容の妥当性について判断する機関ではありません。つまり「あなたの提示された金額は確かに低い」などという見解は望めないのです。

日弁連交通事故相談センター

弁護士に無料で交通事故に関する法律相談を受けることができます。

相談の対象となるのは、「自賠責保険または自賠責共済に加入することが義務付けられている自動車・二輪車事故」の民事関係の問題となります。

電話または面談による相談が可能ですが、1回の相談時間や相談回数に制限がある点に注意してください。

自動車事故のトラブル相談先と取り扱い業務

| 相談先 | 自動車保険契約 | 自動車保険支払い | 自賠責契約 | 自賠責支払い |

|---|---|---|---|---|

| 交通事故紛争処理センター | ー | 〇 | ー | ー |

| 自賠責保険・共済紛争処理機構 | ー | ー | ー | 〇 |

| そんぽADR | 〇 | 〇 | 〇 | ー |

| 日弁連交通事故相談センター | 〇 | 〇 | 〇 | 〇 |

※自動車保険とは任意保険を指す/事故内容や進捗によっては相談できない場合もある

つづいて、相手の自動車保険会社とのトラブルについて詳しくみていきましょう。なかには、弁護士へ相談するメリットが多くあるケースが散見されます。

一方的に治療費を打ち切ると言われた

被害者の方ができる対処法は以下の通りです。

対処法

- 医師に治療の必要性を確認する

必要と判断されたら、そのことを保険会社に言う - 治療費を立て替えて通院を継続する

- 後遺障害等級認定の申請を検討する

保険会社から一方的な治療費の打ち切りを打診されても、すぐに応じる必要はありません。

保険会社は、一般的な治療期間だけを根拠に治療費の打ち切りを打診している可能性があるからです。

まず主治医に治療の可否を確認し、主治医が治療の必要性を認めた場合は、その旨を保険会社に伝えてください。

それでも治療費を打ち切られたら、残りの通院・治療は費用を立て替えつつ続けましょう。

領収書・診療明細などを保管しておき、示談交渉時に立て替えた分を請求するのです。

もっとも、治療費を打ち切られた後に立て替えた治療費は、請求してもすんなりとは認められない可能性があります。

治療費を立て替えて治療を継続する場合は、早めに弁護士に相談しておくことをおすすめします。

なお、医師から「これ以上治療をしても治らない」などといわれた場合は、残っている症状を「後遺症」として考え、後遺障害等級認定の申請を行うのも選択肢のひとつです。

- 治療費打ち切りに従うデメリットとは?:交通事故で治療費打ち切りの連絡が保険会社から来た!阻止するための対応方法

- 症状固定とは?後遺障害等級認定とは?:症状固定とは?時期や症状固定と言われたらすべき後遺障害認定と示談

交通事故の治療には健康保険が使える

相手方の保険会社から治療費を打ち切られ、一旦費用を立て替えることになった場合は、健康保険を使うことがおすすめです。

健康保険を使用することで、治療費の自己負担(立て替え額)を3割に抑えられるからです。

健康保険の使い方

- 病院で健康保険を使う意思表示をする

- 「第三者行為による傷病届」などの書類を健康保険機関へ提出する

詳細な手続きの流れは『交通事故で健康保険は使える!切り替え手続きや医療保険の併用まで弁護士が解説』の記事が参考になります。

相手の保険会社から一方的に治療費を打ち切ると言われた場合は、弁護士への相談で法的なアドバイスをもらってみましょう。交通事故の被害者を対象とした無料相談を受け付けている弁護士事務所もあります。

アトム法律事務所の法律相談も無料です。まずは下記バナーより、相談予約をお取りください。

休業損害や逸失利益の請求を認めてくれない

交通事故においては、一部の費目の請求を加害者側の保険会社から否定されることがあります。とくに請求を否定されることの多い休業損害と逸失利益について、トラブル別の相談先と対処法を紹介します。

休業損害の請求を認めてもらえない時

相手方の保険会社が休業損害を認めてくれない場合に被害者の方ができる対応は以下の通りです。

対応

- 休業損害証明書など書類をきちんと提出しているかを確認

- 自営業者、専業主婦の休業損害は特に相手方の保険会社が支払いを渋る可能性があるので、弁護士依頼を推奨

まず、休業損害を受けとるには、医師から休業の指示を受けた診断書が必要です。

また、休業損害を請求するためには以下の書類の提出も必要になります。

表:職業別 休業損害請求の必要書類

| 職業 | 必要書類 |

|---|---|

| 給与所得者 | 休業損害証明書(保険会社所定書式) 前年度分の源泉徴収票 |

| 自営業者 | 確定申告書(控) 白色申告者:収支内訳書(控) 青色申告者:所得税青色申告決算書(控) |

※自営業者については別途資料を求められる場合あり

上記の書類をきちんと提出したか、まずは確認してみましょう。

自営業や専業主婦の場合は…

自営業者や専業主婦の方は、給与所得者と比べて、適切な金額の休業損害が認められにくい可能性があります。その理由は以下の通りです。

- 自営業者の場合は、会社員のように厳密に勤怠管理がされていないことも多く、「実際に休んでいた」ことを証明しにくい

- 専業主婦の方は実際に金銭収入を得ていないため、そもそも損害が発生してないと主張されたり、相場よりも低い金額が提示されることが多い

保険会社からの提示額に不満がある場合には、専門家である弁護士に依頼して適切な金額となるよう交渉してもらうことをおすすめします。

トラブルの相談先

治療中の相談先には、法律事務所や日弁連交通事故相談センターがあげられるでしょう。

あるいは、示談交渉で話がまとまらないという場合は、交通事故紛争処理センターの利用も視野に入れる必要があります。

休業損害をもらえないときの相談先は下表の通りです。

休業損害をもらえないときの相談先

| トラブル | 相談先 |

|---|---|

| 休業損害をもらえない(治療中) | 法律事務所、日弁連交通事故相談センター |

| 休業損害をもらえない(示談交渉中) | 法律事務所、日弁連交通事故相談センター、交通事故紛争処理センター |

※事故内容や進捗によっては相談できない場合もある

日弁連交通事故相談センターは中立の立場で対応してくれる機関です。そのため、「被害者の立場に立って相手方と交渉してくれほしい」「弁護士を味方につけたい」という場合は、法律事務所への相談の方が適しています。

逸失利益の請求を認めてくれないとき

相手方の保険会社が逸失利益を認めない場合の対応は以下の通りです。

対応

- 後遺障害により仕事に支障が生じていることを主張する

- 主張内容については弁護士に相談すべき

ケガが完治せずに後遺症が残った場合には、後遺症の症状が後遺障害に該当するという認定を受けることがあります。

後遺障害認定を受けたのであれば、後遺症の症状により以前のように仕事ができないことで生じる将来の減収を、逸失利益として請求することが可能です。

しかし、相手方の保険会社は「このような後遺障害では労働能力の低下がないため、逸失利益は生じない」と主張してくることがあります。

特に、後遺障害の内容が体の一部に傷跡が残っているというものである場合、仕事をする上で支障が生じていないと主張し、逸失利益の支払いを拒否することがあるのです。

このような相手方の保険会社に主張に対しては、「仕事中に接客することがあるので支障が生じる」、「傷跡があることで以前よりも仕事のでコミュニケーションがとりづらくなった」という反論を行う必要があります。

適切な反論方法を知りたい方は、専門家である弁護士に相談すると良いでしょう。

逸失利益の請求のために必要となる後遺障害認定を受けるための方法について詳しく知りたい方は『後遺障害等級が認定されるには?後遺症との違いや認定の仕組みを解説』の記事をご覧ください。

トラブルの相談先

相手の保険会社が逸失利益の請求を認めてくれないときの相談先は以下の通りです。

| トラブル | 相談先 |

|---|---|

| 逸失利益をもらえない(後遺障害申請前) | 法律事務所、日弁連交通事故相談センター |

| 後遺障害非該当と言われた | 法律事務所、日弁連交通事故相談センター、自賠責保険・共済紛争処理機構 |

| 金額に納得いかない | 法律事務所、日弁連交通事故相談センター、交通事故紛争処理センター |

※事故内容や進捗によっては相談できない場合もある

逸失利益は後遺障害等級認定を受けなければ請求が認めらないため、後遺障害等級認定を受けるための申請手続きが必要です。

法律事務所や日弁連交通事故相談センターにて、弁護士に相談しながら手続きを進めると良いでしょう。

後遺障害非該当と言われた場合には、弁護士に助言をもらって異議申立てしたり、自賠責保険・共済紛争処理機構に審査を求めたりと、再度等級認定を目指す方法があります。

逸失利益の金額に納得いかないときや、高齢や主婦であることなどを理由に逸失利益の請求が認められないときは、法律事務所、日弁連交通事故相談センター、交通事故紛争処理センターへの相談を検討していきましょう。

示談交渉が進まない、保険会社と意見が対立

示談交渉が進まない、相手方の保険会社と意見が対立しているなどの場合にできる対応は以下の通りです。

対応

- 弁護士に示談交渉を依頼する

- 第三者機関に介入してもらう

- 民事裁判を起こす

弁護士に相談・依頼する

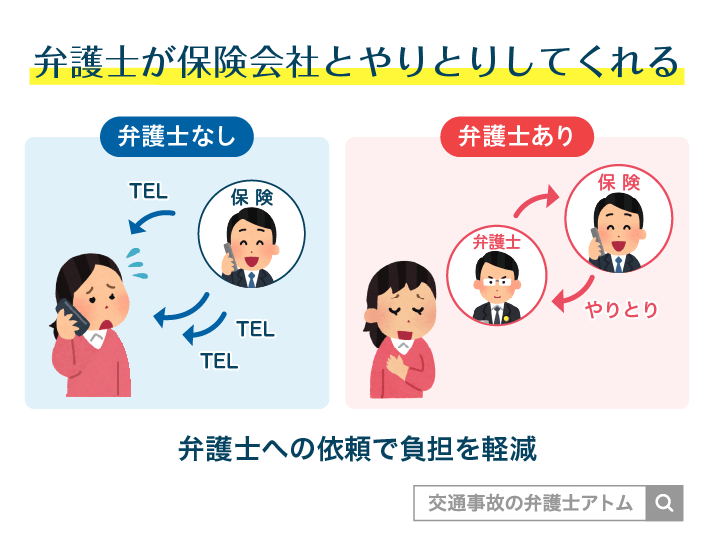

最もおすすめの方法は、弁護士に示談交渉を依頼することです。

依頼を受けた弁護士は、被害者の代わりに示談交渉を行いますので、被害者が交渉の矢面に立つ必要はありません。

また、相手方の保険会社から提示される金額は基本的に相場よりの低額のため、増額の余地があります。

弁護士が示談交渉を行うことで、増額の交渉が可能となるため、被害者にとっては大きなメリットとなるでしょう。

第三者機関を交える

当事者双方だけの話し合いでは解決できない場合、ADRの活用も交通事故の解決には有効です。

ADRとは

裁判外で交通事故などの争いごとを解決する手段。

あっ旋、調停、仲裁などの手続きがあげられる。

代表的なADR機関は次の通りです。

- 日弁連交通事故相談センター

- 交通事故紛争処理センター

- 自賠責保険・共済紛争処理機構

ADRは無料で利用できます。担当の弁護士が、当事者同士の示談がまとまるよう、和解案の提示などのサポートをしてくれます。

しかし、被害者の立場から加害者側に主張をするわけではありません。あくまで第三者の中立の立場として、当事者の話を聞いてくれます。

被害者だけの味方という立ち位置ではないことを、覚えておきましょう。

民事裁判・民事訴訟を起こす

示談交渉が決裂して、示談成立に至らなかった場合、ADRのほかに、加害者側を被告として民事裁判・民事訴訟を起こす方法もあります。

民事裁判では、相手方の保険会社の提案額ではなく、より高額な相場の金額で損害賠償請求が認められる可能性があります。

民事裁判を起こすには、申立手数料がかかります。費用は、損害賠償請求額ごとに次の通りです。

民事裁判の費用(申立手数料)

| 損害賠償請求額 | 申立手数料 |

|---|---|

| ~100万円 | 10万円ごとに1000円 |

| 100万円~500万円 | 20万円ごとに1000円 |

| 500万円~1,000万円 | 50万円ごとに2000円 |

| 1,000万円~10億円 | 100万円ごとに3000円 |

| 10億円~50億円 | 500万円ごとに1万円 |

| 50億円~ | 1000万円ごとに1万円 |

たとえば、相手方に3,000万円を請求する裁判では、申立手数料は110,000円がかかります。(100万円までに10,000円、500万円までに20,000円、1,000万円までに20,000円、3,000万円までに60,000円で合計110,000円となります)

このほか、郵便料、証人の日当、弁護士費用がかかります。

交通事故での民事裁判・民事訴訟についてもっと詳しく知りたい方は、関連記事『交通事故裁判の起こし方や流れ|民事裁判になるケースは?出廷は必要?』をお役立てください。

保険会社に関する悩みは弁護士への依頼で解決可能

保険会社に関するお悩みは、弁護士に相談することがおすすめです。最後にその理由を解説します。

保険会社への対応を一任することで悩みから解放される

弁護士に依頼すれば、加害者側の保険会社との手間のかかるやり取りをほぼ一任できます。

忙しいときに電話がかかってくる、保険会社の言動がストレス、思うように交渉が進まないなどの悩みから解放され、治療や仕事などに専念できるのです。

しっかり粘って納得の行く内容で示談したい、早めに示談を成立させたいなどのご希望にも可能な限り対応できますので、まずは無料相談からお気軽にご利用ください。

法的正当性の高い本当に妥当な慰謝料額は弁護士でないと獲得が難しい

過去の判例に沿った法的正当性の高い慰謝料額は、「弁護士基準(裁判基準)」という計算基準に沿って算出されます。

もっとも、弁護士基準に沿った金額は高額であり、本来は裁判を起こして認められるような金額なので、被害者が示談交渉で主張しても聞き入れられることはほぼありません。

自賠責基準・任意保険基準は加害者側の保険会社が提示する金額の相場

しかし、示談交渉段階で弁護士に依頼をすれば、適正額である弁護士基準の金額獲得が期待できます。被害者自身では実現できないような示談金の大幅増額が見込めるのです。

加害者側の悪い態度を慰謝料増額につなげられる場合もある

加害者側の態度があまりにも不誠実・悪い場合は、それによって精神的苦痛を受けたとして慰謝料を増額させられることがあります。

注意点として、慰謝料増額の条件や金額について明確な決まりはないため、本当に増額するのか、どの程度増額するのかについて加害者側の保険会社と揉めることが予想されます。

弁護士を立てていれば過去の事例や交渉術を駆使し、スムーズかつ十分に慰謝料を増額させられる可能性があります。

弁護士費用特約を利用すれば依頼の費用は軽減できる

弁護士を依頼する際の費用は、弁護士費用特約の利用で大きく負担を減らすことが可能です。

ご自身やご家族の自動車保険、あるいは火災保険やクレジットカードの保険などの内容を確認してみてください。

弁護士に依頼する際の費用相場や、弁護士費用特約の内容について詳しく知りたい方は『交通事故の弁護士費用│着手金・成功報酬の相場は? 弁護士特約で示談する方法も解説』の記事をご覧ください。

交通事故でケガをした人向けの無料相談はこちら

弁護士に相手方の保険会社との対応を依頼したいなら、アトム法律事務所の無料相談をご活用ください。交通事故事件の経験が豊富な弁護士に相談の上、依頼を行うことが可能です。

被害者の方専用のご相談窓口としてお電話・メール・LINEの3つ全てが無料でご利用いただけます。相談予約の窓口は常設で、24時間・365日・年中無休で予約を受け付けています。

実際にご利用いただいた方の口コミをご紹介します。

交通事故の被害とは、大きな怪我を負うだけでなく、示談における交渉に精神的な負担が大きいという二重の苦しみがあることを思い知らされました。(略)精神的負担が大きく軽減され、無事に示談を迎えることができました。

左肩関節機能障害、左耳難聴の増額事例

無料のLINE相談でも親切に対応していただき感謝しています。交通事故の保険のことなど無知な私には強い味方になってもらい、1ヶ月半ほどで慰謝料も2倍になり、本当にお願いしてよかったと思っています。

左手首骨折、左腸骨骨折の増額事例

全国主要都市に支部を設けるネットワークを強みに、弁護士同士でノウハウを共有しています。相手方の保険会社へのご対応に苦労されている方ほど、アトム法律事務所へのご相談をご検討ください。

- 交通事故でケガをした人へ無料の法律相談を行っています。

- 通院1日だけでも慰謝料請求の対象です。

- 弁護士費用特約の有無を確かめておくとスムーズです。

- 特約あり:保険会社があなたの弁護士費用を支払ってくれる可能性があります。

- 特約なし:弁護士を入れても損にならないか、事前に弁護士が見積もります。

- 無理に契約を迫りません、ご相談のみで完結する人もいます。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了