物損事故で保険を使わない場合は?判断のポイントと手続きの流れ

更新日:

「駐車場で車をこすった」「ガードレールにぶつけた」などの物損事故を起こしてしまったとき、悩ましいのが保険を使うべきか、それとも使わない方が良いのかという判断です。

保険を使えば修理代はカバーされますが、翌年以降の保険料が上がるリスクもあります。一方で、自腹で修理するにはそれなりの費用負担が発生します。

この記事では、物損事故で保険を使わない場合に焦点を当て、判断基準から手続きの流れまで、損をしない対応方法をわかりやすく解説します。

目次

物損事故を起こしたら「まず警察と保険会社に連絡」が鉄則

物損事故を起こした直後は、保険を使うかどうかにかかわらず、警察と保険会社に連絡してください。

「保険を使うかまだ決めていないから…」と連絡をためらわずに、まずは事故報告をすることが、ご自身のリスクを減らす上で非常に重要です。

警察への届出は「義務」

交通事故を警察に連絡することは、道路交通法72条1項後段で規定されており、届け出を怠ると処罰の対象になります。

また、「交通事故証明書」が発行されず、後々トラブルになる可能性があります。交通事故証明書とは、自動車安全運転センターが発行する、交通事故にあったことを公的機関が唯一証明する書面です。

交通事故に関する様々な手続きにおいて、交通事故にあったことを証明する際に役立つので、交付を受けましょう。

交通事故にあったらまずどうする?|国土交通省

保険会社への連絡は「権利」を守るため

多くの保険契約には、事故が発生した場合の報告義務が定められています。保険会社への連絡が遅れると、事故状況の確認や保険金請求の手続きに支障が生じる可能性があります。

ただし、連絡したからといって必ず保険を使う必要はありません。事故の報告時に「保険金を請求するかは検討中」と伝えておけば、修理費用や契約内容を確認したうえで、後から冷静に判断できます。

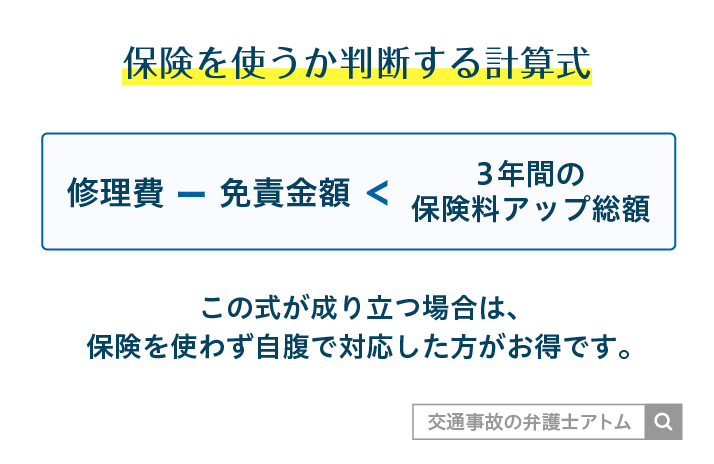

保険を使う?使わない? 費用比較が判断の分岐点

保険を使うべきかどうかを判断するうえで、最もシンプルな基準があります。

それは次の2つの金額を比べることです。

比較すべき金額

- 自腹で支払う修理費などの自己負担額

- 保険を使った場合の将来的な保険料の増額

では、この「保険料の増額」がどの程度になるのか、数字で確認してみましょう。

なぜ保険を使うと保険料が上がるの?「等級ダウン」の仕組み

保険を使うと、次回の契約更新時に通常「等級ダウン事故」として、ノンフリート等級(後述)の等級が下がり、保険料が上がる可能性があります。

「ノンフリート等級」とは?

自動車保険の多くは「ノンフリート等級制度」を採用しています。これは事故の有無や内容により、1等級〜20等級までのランクを上下させ、保険料を決める仕組みです。

- 等級が高いほど割引率が高く、保険料は安い

- 等級が低いほど割引率が低く、保険料は高い

たとえば、無事故を重ねていけば毎年1等級ずつ上がり、割引率も増えていきます。

しかし、事故を起こして保険を使用すると、翌年度の契約で等級が一気に3つ下がってしまうのが一般的です(一部、1等級ダウンで済む事故もあります)。

割引率が制限される「事故有係数適用期間」

事故で保険を使うと、「等級ダウン」に加えて「事故有係数適用期間」というルールも適用されます。

3等級ダウン事故の場合、割引率が低い期間が翌年から3年間続きます。これにより、保険料が高い状態が長引いてしまいます。

関連記事

物損事故で保険料はいくら上がる?保険の等級が下がらないケースも紹介

3等級ダウンで保険料はいくら上がる?シミュレーションで解説

事故を起こして保険を使うと、保険料がどのくらい増えるか、事故前の等級と契約者の年齢別にシミュレーションしてみましょう。

前提条件

- 事故:物損事故1件(3等級ダウン)

- 車両:自家用普通乗用車

- 保険料率:損害保険料率算出機構が発表する参考純率を基に一般的な保険会社の料率を想定。

この試算では、事故で等級が下がり、事故有係数が適用された場合と、事故なしで毎年1等級ずつ上がった場合を比較します。

なお、契約や条件(年齢、地域、車種、補償内容など)によって金額は大きく異なります。ご自身の保険料は、必ず契約している保険会社にご確認ください。

ケース1:現在7等級(年齢20代)の場合

- 事故前の等級:7等級

- 年齢:20代

- 事故前の年間保険料:12万円

事故により7等級から4等級に下がり、事故有係数が3年間適用されます。

| 3年間の合計保険料(概算) | |

|---|---|

| 事故あり | 497,000円 |

| 事故なし | 321,000円 |

支払う保険料は3年間で約17.6万円増加します。もともとの保険料が高いため、事故による保険料アップ額が非常に大きくなります。

ケース2:現在10等級(年齢30代)の場合

- 事故前の等級:10等級

- 年齢:30代

- 事故前の年間保険料:10万円

事故により10等級から7等級に下がり、事故有係数が3年間適用されます。

| 3年間の合計保険料(概算) | |

|---|---|

| 事故あり | 386,000円 |

| 事故なし | 276,000円 |

支払う保険料は3年間で約11万円増加します。保険料アップ額は7等級に比べて相対的に小さくなります。

ケース3:現在15等級(年齢60代)の場合

- 事故前の等級:15等級

- 年齢:60代

- 事故前の年間保険料:7万円

事故により15等級から12等級に下がり、事故有係数が3年間適用されます。

| 3年間の合計保険料(概算) | |

|---|---|

| 事故あり | 262,000円 |

| 事故なし | 183,000円 |

支払う保険料は3年間で約7.9万円増加します。長年の無事故で保険料が安くなっているため、保険料アップ額は他のケースに比べて最も小さく抑えられます。

「免責金額」に注意!保険を使うと損になるケース

契約内容によっては「免責金額」が設定されている場合があります。

免責金額とは「保険を使う際に、自分で負担しなければならない金額(自己負担額)」のことです。

例えば、免責金額が5万円の保険で修理費が15万円とします。自己負担は5万円となり、残りの10万円が保険から支払われます。

- 修理費:15万円

- 自己負担額(免責金額):5万円

- 保険から支払われる金額:10万円

このように、保険を使えば修理費の一部は補償されますが、免責金額分は自己負担となります。修理費が免責金額を下回る場合は、保険金は支払われません。

このため、保険を使うかどうかの判断は、免責金額と保険料が上がるリスクを考慮して決めることが重要です。

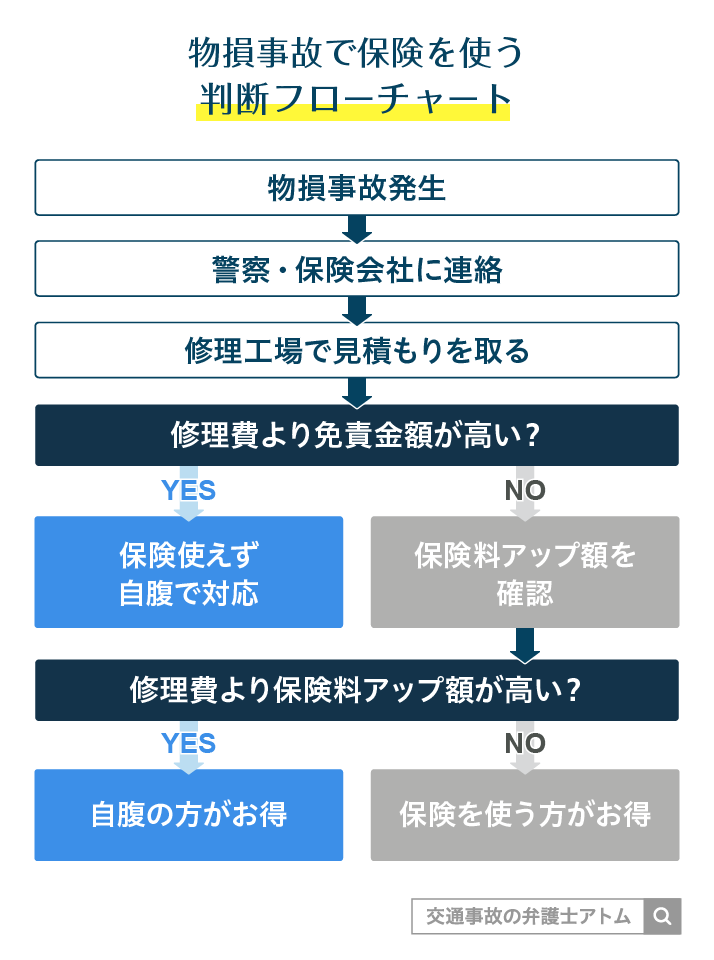

保険を使うべきか?迷ったときの判断フローチャート

保険を使うかどうか迷ったときは、状況を冷静に整理することが大切です。

以下のフローチャートを使って、修理費・免責金額・保険料アップ額を整理しながら判断してみましょう。

ご自身の状況に当てはめて、経済的に損をしない選択の参考にしてください。

「保険を使わない」と決めた後の具体的な手続きの流れ

保険を使わないと決めた後にも、必要な対応や確認すべきポイントがあります。

ここでは、自費で修理や対応を行う際の基本的な流れと注意点を、相手がいる事故・いない事故(自損事故)のケースに分けてわかりやすく解説します。

ステップ1:警察への届出と保険会社への連絡

事故直後に警察へ連絡していなかった場合は、できるだけ早く事故場所を管轄する警察署へ連絡してください。時間が経過すると事故状況の確認が難しくなる可能性があります。

後々のトラブル防止のためにも、今すぐ届け出と連絡をすることが大切です。

ステップ2:相手方との示談交渉(相手がいる場合)

相手の車や物に損害を与えてしまった場合、修理費の負担について話し合う「示談交渉」が必要です。この交渉は、保険会社を介さず自分たちで行うことになります。

交渉のポイント

- 冷静に話し合う

感情的にならず、お互いの損害状況や事故の状況を客観的に確認しましょう。相手の主張に安易に同意せず、事実に基づいて冷静に話し合うことが重要です。 - 過失割合を決める

どちらにどれくらいの責任があるか、話し合って決めます。判断が難しい場合は、弁護士など専門家に相談することも検討しましょう。保険会社に相談する選択肢もありますが、保険を使わない場合は、アドバイスの範囲が限定されることがあります。

過失割合について詳しく知りたい方は『交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順』を合わせてご覧ください。 - 示談内容を書面で残す

口約束はトラブルのもとです。話し合いで合意した内容は、必ず書面(示談書)に残しましょう。

重要!合意した示談内容を書面に残そう

示談は口頭の合意でも成立しますが、後から「言った・言わない」というトラブルになるおそれがあります。

修理費、過失割合、支払額、支払期限などについて合意したら、示談書や免責証書などの書面に残しておきましょう。

示談書は、契約書としての法的効力を持つ重要な書面です。一般的には、修理費などを支払う側が、受け取る側に対して「この金額で解決したので、今後一切の請求はしません」という内容の書類(免責証書とも呼ばれます)に署名・捺印してもらう形になります。

示談書に記載すべき主な項目

- 事故の発生日時・場所・状況

- 加害者と被害者の氏名・住所・連絡先・車両番号

- 示談金額・過失割合・支払い方法

- 清算条項(これ以上の請求はしないという取り決め)

- 示談成立日

- 加害者と被害者の署名・捺印

示談書の書き方を詳しく知りたい方は『交通事故の示談書の書き方|ひな形・テンプレートや注意点も紹介』をご覧ください。

ステップ3:修理の手配と費用の支払い

車両の損傷状況を撮影したうえで、修理工場から見積もりを取り、必要な修理費を確認します。

自損事故の場合

自分で修理工場を探し、修理を依頼して費用を支払います。見積もりを複数取って比較すると良いでしょう。

相手がいる場合

相手の車の修理費用を、示談内容に基づいて支払います。自分の車の修理も、必要であれば自分で手配し、費用を支払います。

公共物を壊してしまった場合

ガードレールや電柱、信号機などを壊してしまった場合は、その管理者(道路管理者や電力会社など)に連絡し、賠償について話し合う必要があります。警察への届け出の際に、管理者を教えてもらうとスムーズです。

まとめ|保険を使うか迷ったときの判断ポイントと対応の流れ

物損事故で保険を使うかどうかは、とても悩ましい問題です。

しかし、判断の軸は「修理費」「免責金額」など自己負担額と「3年間の保険料アップ額」の比較にあります。

- まずは落ち着いて、警察と保険会社に連絡

- 修理費の複数見積もり

- 免責金額と保険料アップ額を保険会社に確認

- 金額を比較して保険を使うかどうか冷静に判断

- 保険を使わないと決めたら、特に相手がいる場合は「示談書」を必ず作成

この流れを頭に入れておけば、万が一の時も慌てずに、ご自身にとって最適な対応ができるはずです。

もし判断に迷ったり、示談交渉がうまくいかなかったりした場合は、一人で悩まず弁護士など専門家に相談することも検討してください。

アトム法律事務所は、電話・メール・LINEによる弁護士への無料相談を実施しています。強引に契約を迫るようなことはありませんので、まずはお気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了