交通事故の休業補償はいつまでもらえる?休業損害と併用するメリット

通勤中または業務中の交通事故でケガをして働けなくなった場合の休業手当には、労災保険の「休業補償」、及び自賠責保険・任意保険の「休業損害」があります。

労災保険の休業補償は、休業4日目から治ゆまでの対象期間、給与基礎日額の80%が支給される制度です。

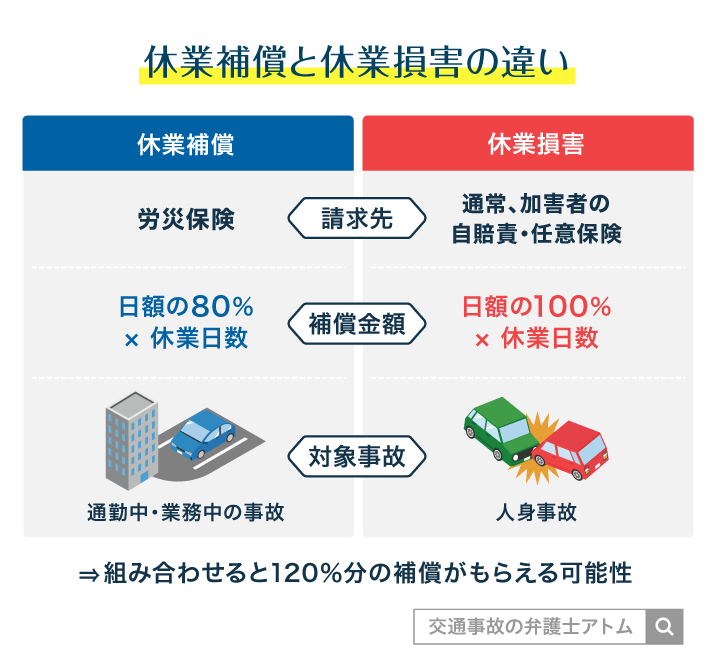

休業補償だけでなく、休業損害も併せて請求すると、合計で120%分の休業手当を受け取れる可能性があります。

本記事では、交通事故の被害者がもらえる休業補償と休業損害の違い、併用するメリットを解説します。休業補償をいつもらえるのか、請求方法も併せて紹介するので、ぜひ最後までお読みください。

目次

交通事故の休業補償とは?計算方法と受給期間

休業補償とは、通勤中や業務中に事故に遭い、ケガをして仕事ができなくなった場合に、その減収分について、労災保険から支給される給付金のことです。

ここでは、休業補償の対象となる交通事故について給付金の計算方法、いつまでもらえるかを解説します。

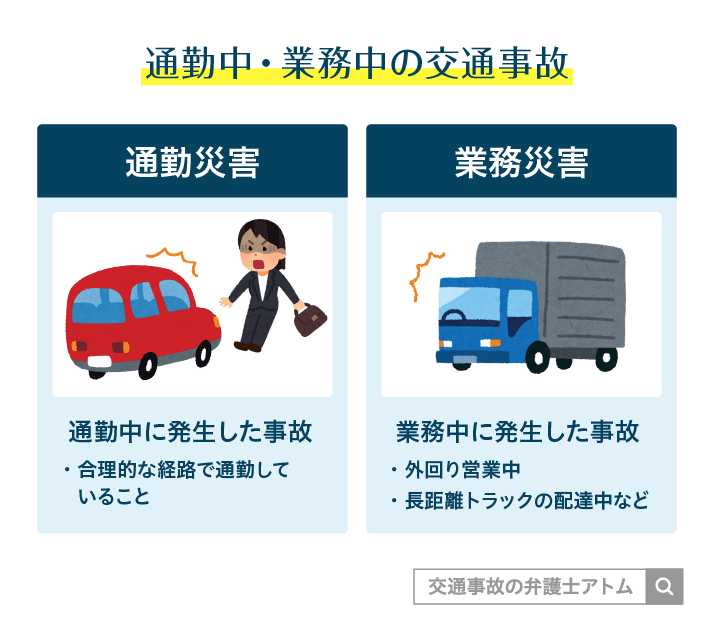

交通事故で休業補償がもらえる条件

通勤災害もしくは業務災害によるケガにより仕事ができなくなった場合、休業補償の対象となります。

- 通勤災害:通勤の際に生じた事故

- 業務災害:業務の遂行中に生じた事故

通勤災害に当たるケース

通勤災害は、合理的な経路・方法で住居と就業場所を往復している間に生じた事故とされます。普段と同じ経路で通勤していて事故に遭った場合はもちろん、以下のような場合でも通勤災害に当たるとされます。

- 単身赴任の住居と帰省先の住居とを往復していた

- 通常の通勤経路付近の公衆トイレを利用した

- 通常の通勤経路上でジュースやたばこを買った

- 事故や渋滞など正当な理由によりいつもとは違う経路で通勤していた

なお、通勤途中で日用品の買い物や通院をした場合は、その用事のために通勤経路を外れた時間を除き、通勤災害の対象となります。

仕事帰りに映画館に寄り道したり、気分転換でいつもよりも大幅に遠回りになる経路を使ったりした場合は、通勤災害の対象にはなりません。

業務災害に当たるケース

「業務遂行性があること」「業務起因性があること」の2つの条件を満たす場合は、業務災害に当たると判断されます。

- 業務遂行性があること

労働者が使用者の支配下にある状態。具体的には、業務中や作業準備中、出張中など。業務を行っていない休憩時間であっても、事業主の支配下にあるため業務遂行性があると言える。 - 業務起因性があること

業務と傷病とのあいだに相当因果関係がある状態。労働者が事業主の支配下にあることに伴う危険が現実化したことを言う。

たとえ業務中に生じた事故であっても、労働者の私的行為や業務を逸脱する恣意的行為が原因である場合は、休業補償の対象にはなりません。

労災保険の休業補償はいくらもらえる?

休業補償では、1日分の収入の80%が補償されます。正確には休業補償で60%、休業補償と合わせて支払われる休業特別支給金で20%が補償されるのです。

休業補償の計算方法

- 休業補償

- 休業した日の収入を補うもの

- 計算式は「給付基礎日額の60%×対象日数」(休業最初の3日間は待機期間として対象外となる)

- 休業特別支給金

- 労災福祉の観点から給付される、療養生活の援護金

- 計算式は「給付基礎日額の20%×対象日数」(休業最初の3日間は待機期間として対象外となる)

※給付基礎日額=交通事故の発生日または傷病の診断日の前3ヶ月間の賃金総額÷当該3ヶ月間の総日数

※3ヶ月間の賃金総額には、臨時で支払われた賃金や3ヶ月を超える期間ごとに支払われる賃金、現物給付などを含まない

休業補償では休業最初の3日間は待機期間として補償の対象にはなりません。これは、休業特別支給金でも同様です。

また、終日休業したわけではなく、所定労働時間の一部のみ休んだ日については、「休んだ時間分の賃金」が給付基礎日額とされます。

例えば1日あたりの賃金が1万円で、所定時間の一部のみ休んで賃金が3,000円になった日だと、休業補償は以下のように計算されます。

「1万円-3,000円」を給付基礎日額として、休業補償はその60%、つまり4,200円となる。

労災保険の休業補償がもらえるのはいつまで?

休業補償は、完治または症状固定の診断を受けるまで受け取ることが可能です。

1.業務上の事由又は通勤による負傷や疾病による療養のため

3-1 休業(補償)等給付はいつまでもらえるのですか。|厚生労働省

2.労働することができないため

3.賃金をうけていない

という要件を満たす限り、休業第4日目からその期間中支給されます。

ケガが完治した場合、基本的には、休業補償給付は終了となります。

ただし、ケガが完治せずに1年6ヶ月以上経過した場合には、傷病等級の審査を受けることとなります。

また、完治せずに症状固定と診断された場合には、後遺障害等級の認定を行うこととなるでしょう。

傷病等級の審査や後遺障害等級認定を受けることで、新たな給付を受けることが可能となります。

1年6ヶ月経っても治療が終わらない場合

療養開始から1年6ヶ月が経過しても治癒または症状固定にならない場合は、「傷病等級」に該当するかどうかの審査を受けることになります。

傷病等級に該当すると判断されるかどうかで、その後の補償内容が変わるのです。

- 該当した場合:給付が休業補償から傷病補償に切り替わる

- 該当しない場合:引き続き休業補償が支給され続ける

療養開始から1年6ヶ月が経過しても治療が終わらない場合は、必要書類を労働基準監督署に提出して審査を受けてください。

症状固定になった場合

症状固定とは、「これ以上治療しても症状が改善しない」と判断された状態、つまり後遺症が残った状態のことを言います。

この場合、労災保険に申請をして「後遺障害等級」が認定されれば、障害補償給付、障害特別一時金/年金、障害特別支給金の支給を受けることが可能です。

障害補償給付や特別金については支給額が高額になることも多いので、必要書類を労働基準監督署に提出して適切な給付を受けるようにしましょう。

休業補償と休業損害の併用で補償額を最大化しよう

通勤中・業務中の交通事故で仕事を休むことになった場合の補償は休業補償のほかに、加害者側に請求する休業損害があります。

- 休業補償

労災保険の支給金 - 休業損害の補償

自賠責保険の保険金、自動車保険(任意保険)からの賠償金

休業補償と休業損害は、対象の事故であれば二重取りにならない範囲でどちらも請求できます。

休業補償と休業損害を併用するメリットを確認していきましょう。

メリット1. 最大で基礎収入の120%もらえる仕組み

休業補償と休業損害を併用することで、休業による損害への補償額が最も高額となるのです。

休業補償と休業損害はどちらも休業による減収を補償するものなので、両方請求すると二重取りにならないよう、金額が相殺(損益相殺)されます。

たとえば1日当たりの休業損害が1万円、休業補償が6,000円だった場合、両者の合計は「1万円+6,000円-6,000円=1万円」です。

しかし、休業補償と一緒にもらえる特別支給金は労災独自の給付金なので損益相殺はされません。

よって、労災保険と加害者側両方に休業に対する補償を請求すると、最大で基礎収入の120%(「基礎収入の100%を補償する休業損害」+「基礎収入の20%に当たる特別支給金」)がもらえるのです。

併用した場合の最大額

基礎収入の100%*(休業損害※休業補償は休業損害と相殺される)+基礎収入の20%(特別支給金)=基礎収入の120%

*休業損害は、加害者側との交渉次第では基礎収入の100%とならないこともあります。

実際の計算例で仕組みを確認

労災保険のみに補償を求めた場合と自賠責保険・任意保険のみに補償を求めた場合、両方に補償を求めた場合の金額を比較してみましょう。

- 給付基礎日額は1万円、休業日数は20日

- 休業補償=(1万円×60%)×(20日-3日)=10.2万円

- 休業特別給付=(1万円×20%)×(20日-3日)=3.4万円

- 休業損害=1万円×20万円=20万円

※示談交渉で減収の100%を休業損害として獲得できた場合

補償される金額の比較

| 労災保険のみ | 自動車保険のみ | 両方 | |

|---|---|---|---|

| 休業補償 | 10.2万円 | ー | 10.2万円 |

| 休業特別給付金 | 3.4万円 | ー | 3.4万円 |

| 休業損害 | ー | 20万円 | 20万円 |

| 相殺 | ー | ー | -10.2万円 |

| 合計 | 13.6万円 | 20万円 | 23.4万円 |

労災保険と自賠責保険・任意保険の両方に請求することで、受け取れる金額が最大になることがおわかりいただけるのではないでしょうか。

休業補償の請求が可能な方は、休業損害だけでなく休業補償の請求も行いましょう。

なお、休業補償と休業損害を両方請求する場合は、どちらの請求手続きを先に行っても問題ありません。重複部分の相殺をする観点からは、先に休業損害の請求手続きを行う方がよいとされています。

ただし、場合によっては、休業補償の労災保険に先に請求した方が被害者にメリットが大きいケースもあります。

労災保険と自賠責保険・任意保険の併用については、関連記事の解説を参考にしてください。

メリット2. 休業補償・休業損害の弱点を補い合える

休業補償と休業損害を併用すると、それぞれのリスクや弱点を補い合えるというメリットもあります。

休業補償が休業損害の弱点をカバーするケースと、その反対のケースを見ていきましょう。なお、休業補償と休業損害の違いについて詳しくは、次章で解説します。

休業補償が休業損害の弱点をカバーするケース

休業補償がカバーできる休業損害の弱点は次の通りです。

休業損害の弱点

- 過失相殺が適用されると減額される

- 休業損害の支払いが途中で打ち切られることがある

過失相殺とは、事故をおこした責任の大きさに応じて、賠償額が減額される制度のことです。

たとえば休業損害が30万円(日額1万円×30日)でも、被害者側に5割の過失が付いてしまうと5割の減額により15万円になってしまいます。

しかし、労災保険も併用していれば、休業補償として16万2,000円*、特別支給金として5万4,000円**ももらえるので、休業補償と休業損害を相殺しても21万6,000円もらえるのです。

*日額6,000円×27日(待機期間3日を除く)

**日額2,000円×27日(待機期間3日を除く)

また、休業損害は本来治療が終わるまでもらえるはずですが、治療中に加害者側から休業損害の支払いを打ち切られることがあります。

しかし、労災保険による休業補償は途中で打ち切られることはないため安心です。

休業損害が休業補償の弱点をカバーするケース

休業損害がカバーできる休業補償の弱点は次の通りです。

休業補償の弱点

- 待機期間である休業最初の3日間は補償の対象外

- 有給休暇を取得して休んだ日は補償の対象外

待機期間分の補償を勤務先に請求できる場合もありますが、待機期間分は基礎収入の60%しか請求できないため、100%を請求できる休業損害でカバーする方が良いでしょう。

また、有給休暇を使った日の補償は休業損害でしかカバーできないため、休業補償だけでなく休業損害も請求した方が、より厚い補償を受けられるのです。

休業補償と休業損害の5つの違いを比較

休業補償と休業損害の主な違いは、①請求先、②補償金額(計算方法、有給休暇の扱い、過失相殺・上限金額の有無)、③対象事故、④対象者、⑤補償の開始時期の5つです。

休業補償と休業損害の違いをまとめると、以下のとおりです。

休業補償と休業損害の違い

| 休業補償 | 休業損害 | |

|---|---|---|

| ①請求先 | 労災保険 | 加害者の自賠責・任意保険 |

| ②補償金額 | 日額の80%×休業日数 ーーーーー ■有給休暇 休業日数に含めない ■過失相殺 なし ■上限 完治・症状固定まで継続 | 日額100%×休業日数 ーーーーー ■有給休暇 休業日数に含まれる ■過失相殺 あり ■上限 120万円(自賠責保険) |

| ③対象事故 | 通勤中・業務中の事故 | 人身事故 |

| ④対象者 | 会社員 アルバイト 個人事業主* | 会社員 アルバイト 専業主婦 個人事業主 一部の無職者 |

| ⑤補償期間 | 休業4日目から完治・症状固定まで | 休業初日から完治・症状固定まで |

* 特別加入者の場合

それぞれの項目の詳細を詳しく確認していきましょう。

(1)請求先 |休業補償は労災保険に請求!

休業補償の請求は労災保険に対して行います。

労災保険とは?

通勤中や業務中の労災事故で、労働者が負傷・疾病・障害を負ったり死亡したりした場合に、労働者やその遺族に必要な保険給付を行う制度

※労災事故で労災保険に請求する費目は他にもあるので、合わせて『交通事故で労災保険を使う手続きは?メリット・デメリットも解説』もご確認ください。

一方、休業損害は交通事故の加害者に請求する損害賠償金の1つです。よって、請求先は加害者です。

加害者が自賠責保険、任意保険に加入している場合、各保険会社への請求が可能になります。

(2)補償金額|休業補償は過失相殺・上限金額なし

前述した通り、休業補償は1日分の収入の80%までを請求することができます。

一方、休業損害は以下のような計算式に基づいて、加害者側の自賠責保険と任意保険に請求を行います。

休業損害(自賠責保険)の計算方法

休業損害=6,100円×休業日数

休業損害(任意保険)の計算方法

休業損害=(事故前3ヶ月間の賃金総額÷当該3ヶ月間の総日数)×休業日数

示談交渉で「事故前3ヶ月間の総賃金÷当該3ヶ月間の実稼働日数」を日額にできるよう交渉し、主張が認められれば、減収額の100%を回収することも可能です。

なお、事故前の収入を元にした日額の計算方法は、職業によって異なることもあります。詳しくは以下の関連記事をご確認ください。

休業手当と過失相殺

交通事故の被害者側にも過失があると判断された場合は、自分自身についた過失割合の分だけ、加害者側から受け取れる金額が減ります。

休業損害では、被害者の過失に応じて請求額の減額がなされますが、休業補償では過失相殺による減額はなされません。

基本的に休業補償や休業特別支給金を満額で受けられます。

休業手当と上限額|自賠責保険の支払い分の上限額とは?

自動車保険の休業損害は、加害者が加入する自賠責保険と任意保険から支払われます。

このうち、自賠責保険から支払われる休業損害には、治療費や入通院と合わせて120万円までという上限があります。

上限超過分は加害者側の任意保険会社から支払われますが、どの程度支払われるかは示談交渉次第です。

一方、休業補償の金額に上限額はないため、被害者の収入に応じて補償してもらえます。

自賠責保険の上限額をもっと詳しく解説:自賠責保険の補償内容や慰謝料計算は?任意保険からも両方もらえる?

休業手当と有給休暇|休業補償は有給が対象外!

通勤中・業務中の事故で仕事を休んでも、有給休暇を取得していた場合は、労災保険の休業補償の対象となりません。

休業によって賃金を受けない「全部労働不能」または「一部労働不能」の日が対象となるのです。

「賃金を受けない日」とは?

- 全部労働不能

1日の全部について労働できない場合、次のいずれかに該当する日- 賃金の全部を受けない日

- 平均賃金の60%未満の金額しか受けない日

- 一部労働不能

所定労働時間の一部について労働することができない場合、次のいずれかに該当する日- 労働不能の時間についてまったく賃金を受けない日

- 平均賃金と実労働時間に対して支払われる賃金との差額の60%未満の金額しか受けない日

一方で、自賠責保険・任意保険の休業損害は、有給休暇を取得して休んだ日についても請求できます。

これは、「有給休暇は被害者が好きな時に使えるものなのに、交通事故によって意に反して使わざるをえなかった」ということを、損害として認めているからです。

有給休暇の取り扱いについては『交通事故で有給を使っても休業損害(休業補償)はもらえる?請求時の注意点』の記事でも解説していますので、あわせてご覧ください。

(3)対象事故|休業補償は通勤中・業務中の事故が対象!

労災保険の休業補償の給付対象となるのは、休業の原因となったケガが通勤災害もしくは業務災害に当たるケースのみです。

- 通勤災害:通勤の際に生じた事故

- 業務災害:業務の遂行中に生じた事故

一方、自賠責保険・任意保険の休業損害は、すべての自動車による人身事故が対象です。

なお、自転車事故同士の事故、自転車と歩行者の事故の場合、自賠責保険は使えません。ただし、事故相手の自転車保険、個人賠償責任保険などが使える可能性があります。

(4)対象者 |休業補償は被雇用者(例:会社員)が対象

労災保険による休業補償を受けられるのは、会社員やアルバイト・パートなど、雇用されて働く人です。

基本的に経営者や会社役員は休業補償を受けられませんが、中小企業の事業主や、いわゆる一人親方で労災保険に特別加入している人は、休業補償を請求できます。

一方、自賠責保険・任意保険の休業損害は被雇用者以外にも、自営業者、専業主婦(主夫)、一部の無職者なども対象となります。

実際には減収が生じていない専業主婦や一部の無職者でも休業損害がもらえる理由は次の通りです。

- 専業主婦

家事労働は賃金労働と同じように扱われるので、休業損害が請求できる - 一部の無職者

交通事故に遭わなければ今頃働いていた可能性が高いと判断される場合などに、休業損害が請求できる

(5)補償期間|休業補償は休業4日目から支給

労災保険の休業補償は、賃金を受けない日の4日目から支給されます。最初の3日間は待期期間となり、休業補償を受け取れません。

一方、自賠責保険・任意保険の休業損害には待機期間はないため休業1日目の分から請求できます。

休業損害は打ち切りの可能性あり

加害者側の任意保険会社が示談成立前に休業損害を前払いしているケースでは、休業損害の支払いを途中で打ち切られることもあります。

打ち切られてしまったり、打ち切り打診の連絡が来た場合は『保険会社から休業損害打ち切りを打診された!打ち切り時期と対応策』の記事を読んで適切な対応をとってください。

一方、休業補償については治癒または症状固定となる前に支払いが打ち切られることは、原則としてありません。

休業補償の請求方法や支払い開始時期

ここからは、実際に休業補償を請求する手続きや、休業補償を受け取れる時期、休業補償を受け取れる期間などを解説します。

休業補償を請求する方法

休業補償を含む労災保険の給付金は、基本的に被害者が勤務している事業所を経由して請求します。

具体的な請求の流れは以下のとおりです。

休業補償の請求の流れ

- 使用者を通じて労働基準監督署長宛に請求書を提出する。

請求書は厚生労働省のホームページなどから手に入れることができる。 - 労働基準監督署が支給の対象と判断すれば、厚生労働省から支給決定通知・支払振込通知が一体となったはがきが送付される。

- 指定した口座に休業補償や休業特別支給金が振り込まれる。

なお、休業期間が1か月を超えるときは、毎月休業補償の申請手続きが必要になるので、注意しましょう。

休業補償の請求が認められなかったときの対処法

休業補償の申請をしたものの支給の対象外とされてしまった場合は、その決定を確認した日の翌日から3か月以内に「審査請求」をすることで審査をやり直してもらえます。

具体的な流れは次のとおりです。

- 都道府県労働局の労働者災害補償保険審査官に対して審査請求をする

- 請求人への聞き取りや記録の確認が行われる

- 労働基準監督署の決定の全部あるいは一部を取り消すか、審査請求を棄却するか判断される

ただし、審査請求で労働基準監督署の決定が覆される可能性は低いです。

休業補償の対象外となった経緯や労働災害の認定基準などを確認し、事前にしっかりと準備しましょう。

審査請求の結果にも不服がある場合は、労働保険審査会に対する「再審査請求」や国を相手にした「取消訴訟」で、再度判断を仰ぐことも可能です。

しかし、いずれも時間と労力がかかるうえ、必ずしも望みどおりの結果となるとは限りません。

待機期間中の補償は勤務先に請求

休業開始後3日間は「待機期間」として休業補償がもらえませんが、勤務先に待期期間分を請求することが可能です。

ただし、以下の点に注意してください。

- 通勤災害による補償は請求できない

- 特別支給分の金額は請求できないため、基礎収入の60%しか補償されない

加害者側にも休業損害を請求しているならこの3日分の収入はそちらで補償されるので、待機期間分の休業補償がないことは特に気にする必要はないでしょう。

しかし、休業補償しか請求しない場合や、過失相殺によって休業損害が大幅に減額される場合は、待機期間分の金額を勤務先に請求することがおすすめです。

なお、待機期間分の補償を勤務先に請求できる根拠、労災保険で補償される分について勤務先側が補償する責任を負わない根拠は次の通りです。

第七十五条 労働者が業務上負傷し、又は疾病にかかつた場合においては、使用者は、その費用で必要な療養を行い、又は必要な療養の費用を負担しなければならない。

労働基準法第75条

第七十六条 労働者が前条の規定による療養のため、労働することができないために賃金を受けない場合においては、使用者は、労働者の療養中平均賃金の百分の六十の休業補償を行わなければならない。

労働基準法第76条

第八十四条 この法律に規定する災害補償の事由について、労働者災害補償保険法(昭和二十二年法律第五十号)又は厚生労働省令で指定する法令に基づいてこの法律の災害補償に相当する給付が行なわれるべきものである場合においては、使用者は、補償の責を免れる。

労働基準法第84条

休業補償はいつもらえる?請求の時効に注意

休業補償を受け取れるのは、申請してからおよそ1か月後です。

休業損害も請求する場合は金額相殺の観点から休業損害を先に請求するのが望ましいとされます。

しかし、労災保険に対して休業補償を請求できる期間には限りがあるため、以下の時効も考慮して柔軟に請求していきましょう。

休業補償の請求の時効

「傷病による療養のため労働をすることができないために賃金を受けない日ごとに、その翌日」を起算点に2年

なお、加害者側に休業損害を請求できる期間にも、事故翌日から5年以内という時効があります。

加害者側に損害賠償請求できる時効については『交通事故の示談に期限はある?時効期間と時効の延長方法』の記事で説明しているのでご確認ください。

受任者払い制度を利用すれば、早めに休業補償が受け取れる

できるだけ早く休業補償を受け取りたい場合は、受任者払い制度を検討してもよいでしょう。

受任者払い制度とは、従業員が労災保険から受け取る休業補償などの給付を、事業所が立替えて支払ってくれる制度です。

受任者払い制度を利用したい場合は、事業所の担当者に相談のうえ、労働基準監督署に問い合わせて必要書類を提出しましょう。

休業補償や休業損害の悩みを弁護士に相談するメリット

休業補償や休業損害について疑問やお悩みがあれば、お気軽に弁護士にご相談ください。

複雑な労災保険の仕組みについてお答えできますし、休業損害やその他の損害賠償請求で必要となる示談交渉の代理もいたします。

休業補償や労災保険に関する疑問に答えてもらえる

弁護士に相談することで、休業補償を含めた労災保険に請求できる給付内容や請求方法について知ることが可能です。

治療をしながら休業補償の請求手続きをすることには労力がかかります。

また、休業補償以外にも労災保険に請求できる費目は複数ありますが、請求の条件や方法について、複雑でわかりにくいと感じる方も多いでしょう。

請求できる費目があるのに、それを知らずに請求できなかったということにならないためにも、1度弁護士に相談することがおすすめです。

弁護士に相談し、労災保険から受けられる補償や手続きを整理することで、少ない労力で受けられる補償を最大化できる可能性があります。

休業損害に関する示談交渉での争いを解決できる

弁護士に相談・依頼することで、相場額の休業損害を示談交渉において請求できる可能性が高まります。

休業補償を請求する場合は、合わせて加害者側に休業損害も請求するべきですが、休業損害の金額は一般的に示談交渉で決まります。

加害者側は基礎収入日額を低く見積もったり、休業日数を一部認めなかったりすることがあるため、しっかりと増額交渉をしなければ十分な金額を受け取れない恐れがあるのです。

しかし、交渉のプロである加害者側の保険会社は、基本的に被害者自身の主張を十分に聞き入れてはくれません。

加害者側が低額な休業損害を提示してきたら、すぐに弁護士に相談することをおすすめします。

交通事故に詳しい弁護士であれば、被害者からヒアリングした事故後の経過や過去の判例などを根拠に、休業損害の増額を主張できます。また、弁護士を立てれば加害者側の保険会社は裁判になることを恐れて態度を軟化させることもあるのです。

示談交渉では慰謝料についても争う可能性が高い

示談交渉では、休業損害の他に慰謝料についても加害者側と争うことが多いです。

加害者側の保険会社が、少しでも支払う金額を下げたいと相場より低い金額を主張することは珍しくありません。適切な金額を請求するためには、法律の専門家である弁護士に依頼することが最も確実です。

以下の計算機を使えば、適切な慰謝料額がわかります。

加害者側から提示された金額がこの計算機の結果よりも低い場合は、増額交渉をしなければ相場以下の金額しか受け取れません。

ぜひ確認してみてください。

計算機を使うことで妥当な慰謝料の金額がわかりますが、そもそも慰謝料とはどのようなものなのかといった慰謝料の基本的な情報に関しては、『交通事故の慰謝料|相場や計算方法を知って損せず増額【2026年最新】』の記事がおすすめです。

交通事故の休業手当で悩んだらアトムの無料相談を

交通事故でケガをして入通院のために、仕事を休んだ場合、減ってしまったお給料については、労災の休業補償や自賠責保険の休業損害でまかなうことができます。

それぞれ補償の条件(補償してもらえる金額、請求先、請求方法など)が異なりますので、適切な補償を受けるためには専門家である弁護士にするべきでしょう。

アトム法律事務所弁護士法人では、交通事故被害者の方に向けた無料の法律相談を実施しています。

弁護士の無料相談は、24時間受付中です。

休業補償や休業損害だけではなく、示談交渉や慰謝料といった交通事故に関するお悩みについて相談していただくことができますので、ぜひご利用ください。

また、ご自身やご家族の保険に弁護士費用特約が付いていれば、法律相談だけではなく、弁護士への依頼も費用を自己負担なしにできる可能性があります。

弁護士費用特約が付いていない場合は基本的に着手金が無料となるので、初期費用がかかりません。

弁護士費用特約とは、弁護士費用をご自身の保険会社が負担してくれる保険の特約のことです。通常は弁護士費用を300万円まで負担してもらうことができます。

弁護士費用特約について、詳しくは、『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事をご確認ください。

無料法律相談の予約は24時間365日受け付けています。

相談予約を取っていただければ、弁護士が直接お悩みをお伺いし、アドバイスをさせて頂きます。まずはお気軽に、お悩みを聞かせてください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了