交通事故の治療費は誰が支払う?立て替えや過失割合による自己負担も解説

更新日:

交通事故(人身事故)の治療費は、加害者側の任意保険が直接病院に支払う「一括対応」が主流です。

この場合、被害者の病院での窓口負担は0円となります。

しかし、以下のようなケースでは、被害者が、病院代を一時的に立て替えなければなりません。

- 加害者側が、任意保険に未加入

- 過失割合の争い等を理由に、一括対応を拒否・打ち切り

- 事故直後の通院で、一括対応が間に合わない

- 病院が、一括対応を受け付けていない

被害者自身にも過失割合がある場合、治療費の一部は自己負担となり、最終的に受け取る示談金(慰謝料など)の総額から差し引かれる形で清算されるため、注意が必要です。

この記事では、交通事故の治療費は誰がどのような流れで払うのか、立て替えや自己負担を軽減する方法や、早く治療費を回収する方法などを解説します。

目次

交通事故(人身事故)の治療費は誰が支払う?

交通事故の治療費は加害者側が支払う

交通事故で被害者がケガをした場合、治療費は原則として加害者側が支払います。

実務では、加害者本人ではなく、加害者が加入する保険会社が負担するケースが多いです。

加害者側が支払ってくれない場合は、被害者側で治療費を負担することになります。

この場合、被害者自身の保険が使えるケースも多いです。

交通事故の治療費は誰が払う?

- 加害者

- 加害者の任意保険

- 加害者の自賠責保険

- 被害者とその保険

治療費の支払いの流れについては、本記事内「交通事故で病院に治療費を支払うときの流れ」で詳しく解説しますが、ここでも簡単に説明しておきます。

治療費を加害者(本人)が負担する場合

被害者が病院代を立て替え払いして、後日、加害者(本人)に請求する流れになります。

治療費を任意保険(加害者側)が負担する場合

保険会社が直接病院に支払うケースと、被害者が立替払いをして後から保険会社に請求するケースがあります。

治療費を自賠責保険(加害者側)が負担する場合

被害者が病院の窓口で治療費を立て替え払いした場合、加害者側の自賠責保険にも請求が可能です。

ただし、自賠責保険の治療費については、慰謝料や休業損害などと合わせて補償上限が120万円となっています。そのため、120万円を超えるお金は請求できません。

治療費を被害者の保険で支払う場合

被害者から保険会社に連絡を入れ、対応してもらうことになります。

保険会社から直接病院に支払いを済ませてくれるケースは多いです。

交通事故の治療費はいつまで支払ってくれる?

交通事故の治療費を加害者側に支払ってもらえるのは、「治癒するまで」または「症状固定となる」までです。

症状固定になった後も通院したい場合は、その病院代は、被害者自身で負担するのが基本です。

関連記事

症状固定後の治療費は請求できない?リハビリ通院で健康保険は使える?

交通事故の治療費は全額支払ってもらえる?

その治療が「必要かつ相当」と認められる場合、かかった実費を相手方に全額請求できます。

一方、「治療の必要性が低い」と判断された場合、支払いを拒否される可能性が高いです。

また、被害者にも過失が認められる場合は、その割合に応じて賠償額が減ります。そのため、治療費を全額支払ってもらうのは難しいです。

過失割合と治療費の請求範囲については、本記事内『交通事故の治療費は、過失割合で支払い額が決まる』で詳しく解説しています。

交通事故で病院に治療費を支払うときの流れ

交通事故の治療費は、最終的には加害者側が負担します。

しかし、支払いの流れは「初めから加害者側の保険会社が、病院に治療費を支払ってくれる」場合と、「被害者が病院窓口でいったん治療費を立て替えて、あとから加害者側に請求する」場合があります。

それぞれについて詳しく解説します。

(1)加害者側の任意保険会社が病院に直接支払う

交通事故の治療費は、加害者側の任意保険会社が直接病院に支払ってくれる場合があります。

これを、「任意一括対応」といいます。

任意一括対応をしてもらえる場合、被害者が病院窓口で治療費を立て替える必要はありません。

手間がかからないうえ、立て替えの金銭的負担を気にすることなく、必要な治療に専念しやすくなります。

ただし、加害者側の任意保険会社が必ずしも任意一括対応をしてくれるとは限りません。

任意一括対応の有無の確認を含め、以下の手順で手続きを進めましょう。

任意一括対応の流れ

- 加害者側の任意保険と連絡を取り、任意一括対応をしてもらえるか確認する。

- 加害者側の任意保険に「病院の連絡先」を伝える。

- 任意一括対応に関する同意書が、加害者側の任意保険から送付されてくる。

- 同意書にサインし、加害者側の任意保険に返送する。

- 加害者側の任意保険が直接病院と連絡を取り、治療費支払いの手続きを行う。

(2)被害者が立て替えて、示談時に請求する

任意一括対応ができない場合、被害者が、病院の窓口で治療費を立て替えるケースもあります。

この場合、示談交渉の際に、立て替えた治療費を加害者側に請求することになります。

立て替え払いしたら、治療費の領収書を保存

請求のための証拠として、医療機関から発行された領収書など実際に生じた治療費がわかるものを保管しておきましょう。

立て替えた治療費はいつ支払ってもらえる?

被害者側で立て替えた治療費が加害者側から支払われるのは、基本的には示談成立後です。

示談交渉は、ケガが完治した場合は治療終了後、後遺障害が残った場合は後遺障害認定後に行われるため、いずれにしても治療が終了してしばらく経ってからでないと治療費は回収できません。

ただし、被害者請求や仮払い請求をしたり、自身の保険を活用したりすれば、示談成立よりも前に治療費を回収できます。

また、治療費を支払うたびに、その都度、加害者側へ請求することも考えられます。

交通事故で治療費の立て替えが必要になるケース

加害者側の任意保険会社による任意一括対応を受けられず、被害者が治療費を立て替えるケースとしては、以下があります。

- 加害者が任意保険に入っていない

- 任意保険が一括対応を拒否した

- 治療費打ち切り│途中から立て替えが必要

- 事故直後等で一括対応が間に合わない

どのケースにあたるかにより、立て替えた治療費の回収方法も違ってきます。詳しく見ていきましょう。

(1)加害者が任意保険に入っていない

交通事故で治療費の立て替えが必要になるケースとしてはまず、加害者が任意保険に入っていない場合があげられます。

任意保険会社への加入は、義務ではありません。そのため、加害者が任意保険会社に入っていなければ、そもそも任意一括対応を受けられません。

- 自賠責保険(強制加入):交通事故被害者に対して、最低限の補償をする保険

- 任意保険(任意加入):自賠責保険では賄いきれない分を補償する保険

交通事故(人身事故)の治療費の回収方法

この場合、病院の窓口で、被害者が治療費を立て替えて支払い、あとから加害者の自賠責保険や加害者本人に請求することになります。

治療費の立て替え・回収の具体的な流れは以下の通りです。

治療費の立て替え・回収

- 被害者が、病院窓口で治療費を立て替える

- 加害者側の自賠責保険に、立て替えた治療費を請求(=被害者請求)

※治療費は、休業損害や入通院慰謝料などと合わせて120万円まで請求可能 - 自賠責保険からの支払いで足りない分は、示談時に加害者本人に請求

加害者側の自賠責保険への請求手続きを、「被害者請求」といいます。被害者請求は示談成立前でも可能です。

ただし、被害者請求で受け取れる金額には上限があるため、足りない分は加害者本人に請求しましょう。被害者請求については、被害者請求については本記事内「治療費の立て替えができない、早く回収したい場合の対処法」で後ほど詳しく解説します。

なお、加害者個人の資力では治療費を早期に一括で支払えない可能性があります。場合によっては踏み倒しなどのトラブルに発展する可能性もあり、被害者側での治療費の立て替えや自己負担が生じる可能性があります。

よって、加害者が無保険(任意保険未加入)の場合は事前に弁護士に相談するなど、リスクに備えておきましょう。

関連記事

(2)任意保険が一括対応を拒否した

加害者が任意保険に入っていたとしても、任意保険会社が一括対応を拒否した場合は、被害者が治療費を立替払いしておく必要があります。

任意保険が一括対応を拒否するケースには、以下のようなものがあります。

- 契約者本人(事故の相手方)に、保険を利用する意思がない場合

- 被害者側の過失割合が4割を超える場合

交通事故(人身事故)の治療費の回収方法

こうした場合は、被害者が病院窓口で治療費を立て替えてから、治療費を回収します。

治療費の立て替え・回収

- 被害者が、病院窓口で治療費を立て替える

- 示談時に加害者側の任意保険に請求

なお、治療費を含む交通事故の示談金は、最低限の金額が自賠責保険から、それを超える部分が任意保険から支払われます。

示談時にすべてまとめて加害者側の任意保険に請求すれば、自賠責保険の支払い分も含めて一括で支払いを受けられます。

ただし、「被害者請求」の手続きを取れば、自賠責保険の支払い分のみ、示談成立前に受け取ることも可能です。

治療費の被害者請求については本記事内「治療費の立て替えができない、早く回収したい場合の対処法」で解説しますので、読み進めていってください。

(3)治療費打ち切り│途中から立て替えが必要

加害者が任意保険に入っており、任意一括対応をしてもらっていても、途中で治療費を打ち切られて病院窓口での立て替えが必要になることがあります。

治療が長引き、治療費が高くなるほど、任意保険会社が被害者に支払う金額は増えてしまいます。そのため、ある程度の期間が過ぎたら治療を終えるよう打診してくるのです。

ただし、治療費の打ち切りを受けて、まだ治療が必要なのに治療を終えてしまうと、以下のリスクが生じます。

- 治るはずのケガが治らない

- 通院期間が短くなる分、通院期間に応じて金額が決まる入通院慰謝料が減額となる

- 後遺症が残っても後遺障害認定されず、後遺障害慰謝料・逸失利益等の損害賠償金が受け取れない可能性が高まる

交通事故(人身事故)の治療費の回収方法

上記のようなリスクを避けるため、治療費支払いの打ち切りを打診されたとしても、治療が必要なら以下の形で継続しましょう。

治療費の立て替え・回収

- 医師の意見書なども用いて治療の必要性を主張し、治療費打ち切りの延長を求める

- 治療費が打ち切られてしまったら、被害者が病院窓口で残りの治療費を立て替える

- 示談時に、打ち切り後の立て替え分を加害者側の任意保険に請求

治療終了の判断は、医師の「治癒」または「症状固定」の診断によります。

任意保険の判断によって決まるものではないので、治療費打ち切りで悩んだときは、主治医への相談がポイントです。

関連記事

(4)事故直後等で一括対応が間に合わない

事故直後の受診や転院直後の場合は、任意一括対応の手続きが済んでおらず、治療費対応が間に合わないために、一時的に被害者側で治療費を立て替えざるを得ないケースもあります。

交通事故(人身事故)の治療費の回収方法

一括対応が間に合わない場合、被害者が病院の窓口で治療費を立て替えておく必要があります。

ただし、任意一括対応の手続き中であることを病院側に説明すると、治療費の支払いを一旦保留にしてくれることもあるので、一度確認してみましょう。

コラム│一括対応で治療費が差し引かれる仕組み

任意一括対応で治療費を支払ってもらう場合、すでに支払ってもらった金額は「既払い金(すでに支払い済のお金)」として、示談交渉時に相手の保険会社から提示される損害賠償金額からは差し引かれます。

任意一括対応の詳細な仕組みや、任意一括対応を拒否・途中解除された時の対処法については『交通事故の一括対応とは?注意点や一括対応を拒否・打ち切られた場合の対処法』にてご確認ください。

交通事故の治療費はいくら?請求できる範囲は?

交通事故にあった場合、治療費以外にも治療に関するさまざまな項目を加害者側に請求できます。

もっとも、請求できる治療費や治療に関する項目は基本的に、治療開始から治癒または症状固定(治療による回復が見込めなくなった状態)までに生じたもので、なおかつ必要性・相当性の認められる範囲となります。

ここからは、具体的に請求できる項目や範囲を詳しくみていきましょう。

治療費・治療関係費

治療費

病院での治療費や手術費、薬代などは必要かつ相当な実費全額が請求できます。

ただし、以下の場合は治療費が高額になりやすく、「必要以上に治療費が生じている」として、一部が補償されない可能性があります。

- 医師が指示した以上のペースで通院していた

- 医学的・客観的根拠もなく、平均的な治療期間を大幅に超えて治療を受けていた

- 湿布を処方するだけなどの「漫然治療」が続いていた

- 事故前からの持病(既往症)の治療も一緒に受けていた

- 特別な理由もないのに1点単価が著しく高額だった(自由診療の場合)

また、以下の場合はケガと交通事故との因果関係が問題となり、治療費の一部が認められない可能性があります。

- 事故から初診までの間が長い

- ケガをしているのに物損事故として警察に届け出ている

交通事故にあったら、可能な限り早く初診を受けましょう。また、ケガをしているのに物損事故として警察に届け出ている場合、診断書を提出すれば人身事故に切り替えられることがあります。

人身事故への切り替え方法は『物損から人身へ切り替え│デメリットは?変更期間や拒否の対処法も解説』の記事で解説しています。

鍼灸・マッサージ・電気治療・整骨院(接骨院)での治療費

鍼灸・マッサージ・電気治療・整骨院(接骨院)での治療費については、治療に有効かつ相当な場合、実費を賠償の対象とすることが可能です。

ただし、医師の指示なくこうした施術・治療を受けていた場合、加害者側と請求可否をめぐり争いになりやすいです。病院の医師の指示を受けてから受けるとよいでしょう。

整骨院などの治療費について詳しく知りたい方は『交通事故による怪我の治療の流れは?治療費の支払いや整形外科に行くべき理由も解説』の記事をあわせてご覧ください。

温泉治療費

温泉治療費は、医師の勧めがあり、治療に有効かつ必要性がある場合、賠償の対象として認められます。

ただし、賠償の対象として認められたとしても、その全額が常に認められるとは限りません。多くの場合で、賠償の対象として認められるのは一定限度の金額までとなるでしょう。

入院時の費用(原則として大部屋料金)

交通事故のケガで入院した場合の費用も加害者側に請求できますが、原則として大部屋の料金までとなるでしょう。

医師の指示がある場合や、症状が重篤である場合、空室がないなどの特別の事情がある場合を除いて、病院に入院中の特別室使用料(個室代など)は賠償の対象として認められないことが多いです。

症状固定後のリハビリ費用

一般的に症状固定後の治療費は請求できませんが、症状固定後でも後遺症の悪化を防ぐためにリハビリが必要な場合には、例外的に症状固定後のリハビリ費用も請求可能です。

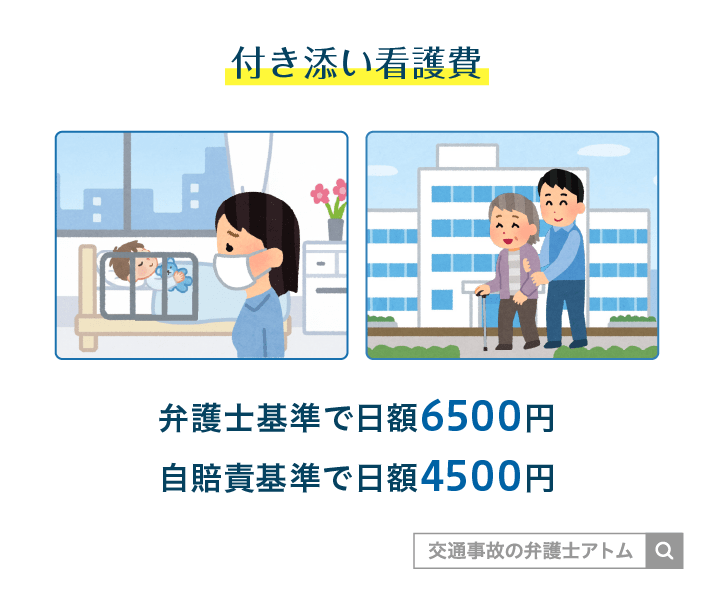

入通院付添費用

医師による入通院の付き添いの指示があれば、入通院付添費用を請求できます。

家族が入通院に付き添った場合、入通院付添費用として、弁護士基準(裁判基準)で入院1日につき6,500円、通院1日につき3,300円が認められます。

弁護士基準(裁判基準)とは?

弁護士や裁判所が用いる、交通事故の賠償金を算定する基準。

交通事故の賠償金を算定する基準は複数あるが、弁護士基準は過去の判例をもとに設定されているため、最も法的に適正な基準と言える。

職業付添人が入通院に付き添った場合は、実費が認められることが多いでしょう。

入通院付添費については、『交通事故の付添費|付き添いに認められる範囲と相場は?慰謝料との違い』の記事でも詳しく解説しています。ぜひあわせてご覧ください。

入院雑費

入院雑費とは、入院中に必要になったガーゼなどの日用品購入費用、テレビカード購入費用、通信費用といった細かな支出のことです。

入院期間中に要した雑費すべてが入院雑費として認められるわけではありません。入院雑費は、弁護士基準で1日あたり1,500円といったように定額請求とされています。

入通院交通費

入院や通院による治療を行うために必要となる交通費についても、加害者側に請求可能です。

交通費として請求できるのは、原則として電車やバスなどの公共交通機関の運賃や自家用車のガソリン代支給となります。

公共交通機関の場合には、とくに利用明細などは必要ありません。なお、ガソリン代は1kmあたり15円で計算されます。

被害者の近親者の交通費

被害者の近親者に生じた交通費は、基本的には付添看護費や入院雑費に含まれるとして認められないケースが多いです。

ただし、遠隔地かつ見舞いや看護が必要で相当だと認められる場合や、被害者について危篤状態が続いた場合などは、別途近親者の交通費が認められる場合もあります。

交通事故の治療で請求できる交通費については、『交通事故の通院交通費|請求できる条件や慰謝料との違い、他の交通費は?』の記事もご確認ください。

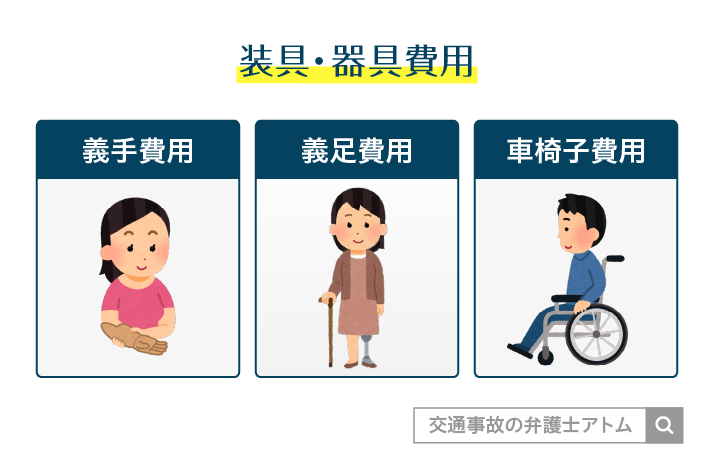

装具・器具購入費

義足、車椅子、補聴器、義眼などの購入費用などが対象となります。

また、装具や器具を将来にわたって使用する必要がある場合には、買換費用についても請求可能です。

医師などへの謝礼

医師などへの謝礼は、社会通念上相当なものであれば賠償として認められるとされています。

交通事故の治療費は、過失割合で支払い額が決まる

交通事故の治療費は加害者側に負担してもらえますが、必ずしも全額を負担してもらえるわけではありません。

治療費の一部が被害者側の負担となる代表的ケースとしては、「被害者側に過失がついた場合」が挙げられます。

過失割合で治療費の支払い額が変わる仕組み

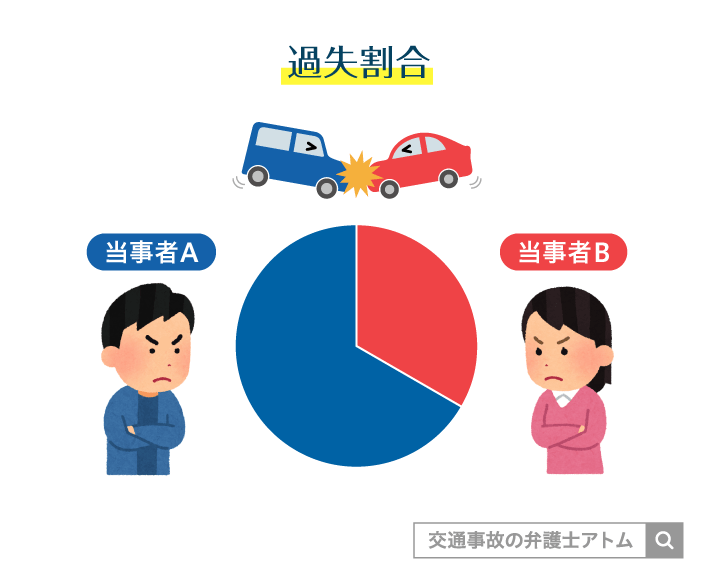

交通事故の過失割合とは、事故をおこした責任が、被害者と加害者のどちらにどのくらいあるのかを示した割合のことです。

交通事故では、停車中の追突事故などを除き、被害者側にも一定の過失割合がつくケースが多いです。

交通事故について被害者側にも過失が認められる場合、その過失割合に応じて、治療費や慰謝料などの賠償金は減額されます。

過失割合に応じた治療費の支払い額の計算例

交通事故の過失割合については加害者が70%、被害者が30%だったとします。

そして、被害者の病院の治療費が50万円かかったとします。

この場合、被害者が相手方から支払ってもらえる治療費は35万円です。裏をかえせば、15万円は被害者の自己負担となります。

- 加害者側が負担する治療費

35万円(=50万円×70%) - 被害者側が自己負担する治療費

15万円(=50万円×30%)

過失割合は、大きくなればなるほど被害者の自己負担額は増えるので、正確に算定することが重要です。

過失割合が交通事故の治療費や慰謝料におよぼす影響については、『交通事故の過失割合で慰謝料が減る』の記事もご確認ください。

ポイント

過失割合は、事故当事者の話し合いにより決定しますが、加害者側が提示してくる過失割合は正しくないことも多いです。加害者側が提示してくる過失割合を鵜呑みにするのでなく、被害者側でも適正な過失割合を確認し、必要に応じて交渉するようにしましょう。

詳細を知りたい方は、『交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順』で解説しています。

過失割合があると慰謝料から治療費が引かれる?

治療費支払いについて、任意保険が一括対応をしている場合、治療費は、加害者側の任意保険が病院へ直接支払ってしまいます。

そして、示談交渉では、すでに支払い済みの治療費は「既払い金」として損害賠償の全体から差し引かれる形で精算されます。

そのため、過失割合があると、慰謝料から治療費が差し引かれているように見えるケースがあります。

交通事故で被害者の過失が0%のケースと、30%のケースで説明します。

交通事故の過失割合が10:0の場合

たとえば、以下のような事例を考えてみます。

事例

- 治療費:50万円

- 慰謝料:79万円

治療費については、任意保険が一括対応で支払い済み(既払い)とします。

| 項目 | 金額 |

|---|---|

| 治療費 | 50万円 |

| 入通院慰謝料 | 79万円 |

| 損害額の合計 | 129万円 |

過失割合が10対0(被害者の過失が0%)の場合、損害額の合計は129万円です。

そこから支払い済みの治療費50万円が差し引かれて、最終的には、慰謝料79万円が被害者に支払われることになります。

| 過失割合を考慮した後の損害額 | 129万円 (過失割合10対0) |

| 支払済みの賠償金 | 50万円 (治療費) |

| 最終的な賠償金 | 79万円 |

「慰謝料から治療費を引かれた」と感じる理由

「慰謝料」は、あくまで「賠償金」(示談金)のうちの一つの項目です。

ですが、「慰謝料」を「賠償金」と同じ意味だと考えている方もいます。

この場合、「慰謝料から治療費が差し引かれてしまった」という感覚になってしまう可能性がありそうです。

交通事故の過失割合が7:3の場合

被害者にも過失割合がある場合は、被害者が治療費を自己負担すべき部分が出てくるので、「慰謝料から治療費が差し引かれる」ように見えるケースがあります。

たとえば、交通事故の過失割合7:3(被害者の過失が30%)の場合を考えてみます。

| 過失割合を考慮した後の損害額 | 90万3,000円 (過失割合7:3) |

| 支払済みの賠償金 | 50万円 (治療費) |

| 最終的な賠償金 | 40万3,000円 |

治療費、慰謝料の金額は、上の事例と同額とします。この場合に、過失割合分が損害額から差し引かれると90万3,000円(=129万円×(1-0.3))となります。

そして、そこから支払い済みの治療費50万円を差引いた結果、被害者が受け取れる賠償金は40万3,000円となります。

「慰謝料から治療費を引かれた」と感じる理由

このケースでは、支払済みとなっている治療費が、慰謝料の金額に食い込んでくるため、「慰謝料から治療費が引かれた」という感覚がより強くなると思います。

ですが、実際には、慰謝料から治療費が差し引かれているわけではありません。

過失相殺によって賠償される額が減ってしまい、さらに既払い金が精算された結果です。

治療費の立て替えや自己負担は健康保険で軽減

治療費の立て替えや自己負担が必要になった場合は、健康保険の利用がおすすめです。

健康保険は、交通事故の治療でも使えます。

交通事故の治療費を健康保険で支払う方法について、解説します。

交通事故の治療費の支払いにも健康保険は利用できる

交通事故によるケガの治療でも、適切な申請を行えば健康保険を利用できます。

厚生労働省からも、交通事故によるケガなどは健康保険の給付対象になる旨の通達が出されています。

健康保険を使えば治療費の立て替え負担が減り、過失相殺などで自己負担が生じた場合の金額も抑えられるので、以下の手順で活用してみましょう。

- まず自身の加入している健康保険組合や共済などに「第三者行為による傷病届」を提出する

- かかりつけの病院に健康保険を使う旨を申し入れる

- 健康保険が適用された治療費が、病院窓口で請求されるので立て替えて支払う

「第三者行為による傷病届」とは、保険者(国や健康保険組合等)が加害者に対して損害賠償請求権(求償権)を行使するために必要となる、第三者(=加害者)による行為が原因で受傷した旨の届出のことです。

第三者行為による傷病届のもらい方や書き方については、自身の加入している保険に問い合わせるとよいでしょう。なお、全国健康保険協会(協会けんぽ)は、公式ホームページ上で必要書類を配布しています(参考:事故にあったとき 第三者行為による傷病届)。

健康保険を使うと治療費支払いの負担はどれくらい軽減される?

健康保険を利用すれば、被害者が病院窓口で立て替える治療費は3割(1割~2割の場合もあり)だけになります。

また、過失相殺などで一部の治療費が自己負担となった場合の金額も抑えられます。具体例を挙げると以下の通りです。

事例

過失割合は、加害者8:被害者2

治療費は、100万円

健康保険を使わなかった場合

- 病院に支払う金額:100万円

<内訳>- 加害者側が負担する金額:

80万円(100万円×過失割合0.8) - 被害者側が負担する金額:

20万円(100万円-80万円)

- 加害者側が負担する金額:

健康保険を使った場合

- 病院に支払う金額:30万円(70万円は健康保険が負担)

<内訳>- 加害者側が負担する金額:

24万円(30万円×過失割合0.8) - 被害者側が負担する金額:

6万円(30万円-24万円)

- 加害者側が負担する金額:

※健康保険を使った場合は、健康保険が負担した金額を差し引いた金額に過失相殺が行われる。

特に、事故状況から被害者側の過失割合が大きくなる見込みの場合には、健康保険を利用して治療費の支払いをするメリットは大きいです。

また、健康保険を利用した場合、高額療養費制度も利用できるようになります。

高額療養費制度とは、医療機関の窓口で支払う医療費がひと月の限度額を超えた場合、その超えた額が支給される制度です。

交通事故の治療で健康保険が使えないケース

以下の場合は、交通事故の治療において健康保険が使えません。

- 故意による事故

- 被害者が酒酔い運転・無免許運転などの法令違反をしていた事故

- 健康保険の給付制限に該当するケース

さらに、業務中や通勤中・退勤中に交通事故に遭った場合も、健康保険でなく労災保険を利用して給付を受けなければなりません。

労災保険については『交通事故で労災保険を使う手続きは?メリット・デメリットも解説』にて確認できます。

なお、上記のようなケースに該当しないにもかかわらず、病院で健康保険の利用を断られた場合は、第三者行為による傷病届を提出したことを示して交渉しましょう。

交渉しても断られるようならば、病院を変えることを検討してもよいでしょう。病院を変える場合は『交通事故で病院を変える注意点|転院・セカンドオピニオンの流れは?紹介状は必要?』の記事が参考になります。あわせてご覧ください。

治療費の立て替えができない、早く回収したい場合の対処法

被害者が立て替えた治療費は、基本的に示談成立後に加害者側から支払われます。

治療費を立て替える余裕がない、早く治療費を回収したいという場合は、以下の方法を取るとよいでしょう。

- 加害者側の自賠責保険に被害者請求をする

- 加害者側の自賠責保険の仮渡金制度を利用する

- 被害者自身の人身傷害保険を利用する

それぞれの方法について、詳しく解説していきます。

(1)加害者側の自賠責保険に被害者請求をする

基本的に、被害者が立て替えた治療費は、加害者側の自賠責保険と任意保険から示談成立後に支払われます。

このうち、自賠責保険からの支払い分は、示談成立前に自賠責保険に直接請求することも可能です。

この請求方法を「被害者請求」といいます。

被害者請求の流れは、以下の通りです。

- 必要書類を用意して、加害者側の自賠責保険に提出

※加害者側の自賠責保険会社は、交通事故証明書で確認できる - 書類が審査機関にわたり、損害内容の調査が行われる

- 調査結果が加害者側の自賠責保険に通知される

- 結果をもとに自賠責保険が支払額を計算し、被害者に支払う

被害者請求をすると、約1ヶ月程度で治療費などの支払いを受けられます。

ただし、被害者請求で支払ってもらえる治療費は、休業損害や入通院慰謝料などと合わせて120万円までです。それを超える部分は、示談時に加害者側の任意保険に請求しましょう。

なお、自賠責保険に加入していない車両との事故や、ひき逃げ事故など加害者が特定できない場合は、政府保障事業に対し、自賠責保険相当額の請求が可能となります。

被害者請求の手続きや自賠責保険の上限額については、以下の関連記事で解説しています。

関連記事

- 交通事故の被害者請求|自賠責保険に請求するには?やり方とデメリット

- 自賠責保険の補償内容や慰謝料計算は?任意保険からも両方もらえる?

- 政府保障事業を利用するには?請求方法・慰謝料計算・支払いまでの期間

(2)加害者側の自賠責保険の仮渡金制度を利用する

被害者請求ができる治癒・症状固定より前の段階で、当座の治療費の支払いに充てるお金が必要な場合には、仮渡金請求という選択肢もあります。

仮渡金請求では、ケガの程度に応じた一定額を支払ってもらえます。

仮渡金として受け取れる具体的な金額は、以下のとおりです。

仮渡金の金額

| ケガの程度 | 支払われる金額 |

|---|---|

| 次の傷害を受けたもの ・脊柱の骨折で脊髄を損傷したと認められる症状を有するもの ・上腕または前腕の骨折で、合併症を有するもの ・大腿または下腿の骨折 ・内臓の破裂で腹膜炎を併発したもの ・14日以上病院に入院することを要する傷害で、医師の治療を要する期間が30日以上のもの | 40万円 |

| 次の傷害を受けたもの ・脊柱の骨折 ・上腕または前腕の骨折 ・内臓の破裂 ・病院に入院することを要する傷害で、医師の治療を要する期間が30日以上のもの ・14日以上病院に入院することを要する傷害 | 20万円 |

| 11日以上医師の治療を要する傷害を受けたもの | 5万円 |

※死亡事故の場合は290万円

出典:自動車損害賠償保障法施行令第五条

ただし、上記の金額は、自賠責保険分の賠償金からの先払いという形で支払われるものです。そのため、仮渡金として受けとった金額は、その後の賠償金の支払いの際に差し引かれます。

もし、仮渡金として受け取った金額が自賠責保険からの賠償金よりも高かった場合には、差額分を返還しなければなりません。

仮渡金を請求する際は、傷害の程度が証明された診断書と、支払いの請求書を提出します。

あらかじめ金額が政令で定められているため、仮渡金は請求してから比較的早めに支払われることが多いです。

(3)被害者自身の人身傷害保険を利用する

もし被害者が「人身傷害保険」に加入しているなら、そこから保険金を受け取るのも手段の一つとなります。

自損事故の場合、治療費は全額自己負担となるのが原則です。

もっとも、人身傷害保険に加入していれば、保険加入時に設定した上限額内で、実際に生じた損害額を支払ってもらえるのです。

人身傷害保険については、関連記事『人身傷害保険ってどんな保険?慰謝料はいくら?計算方法を紹介』が参考になります。

交通事故の治療費に関するよくある質問

続いて、交通事故の治療費に関する以下の疑問にお答えします。

- 病院の窓口で治療費を請求されたら?

- 示談金として受け取った治療費に税金はかかる?

- 慰謝料から治療費がひかれることはある?

Q.病院の窓口で治療費を請求されたら?

まずは病院の窓口で、交通事故の治療であることを申告してみてください。それでも支払うように言われた場合には、いったん立て替えて、後から相手方の保険会社に請求しましょう。

窓口で治療費の支払いを求められる理由としては、事故後すぐの通院治療のため病院に治療費を支払う準備ができていなかったり、保険会社が通院を把握しておらず対応していないなどがあげられます。

相手の保険会社から病院に直接治療費を支払ってほしい場合には、どこの病院に通院しているのかをきちんと報告しておかねばなりません。

Q.示談金として受け取った治療費に税金はかかる?

交通事故により支払われる治療費や慰謝料などは基本的に税金がかかりません(確定申告をする必要はありません)。

治療費や慰謝料は交通事故によって生じた心身や資産に加えられた損害を補てんするために支払われます。つまり、交通事故により生じたマイナスをもとに戻すものであるから財産的なプラスは生じていないので、税金による差し引きは行われないのです。

ただし、治療費として受け取った金額は医療費を補てんする金額であるため、医療費控除を受ける場合には、支払いをした医療費の金額から差し引く必要がある点には注意が必要です。

さらに、財産の増加ということができる支払がある場合は、税金の対象となります。税金の対象となる範囲について詳細に知りたい方は『交通事故の慰謝料・賠償金に税金はかかる?非課税の原則と確定申告の要否を解説』をご覧ください。

Q.慰謝料から治療費が引かれることはある?

交通事故において、慰謝料から治療費が引かれることはありません。

精神的苦痛に対する金銭的補償である慰謝料と、治療のために実際に支払いをした(積極損害の)治療費とは別の損害項目だからです。

ただし、過失相殺などで治療費が減額された場合、実際には慰謝料など別の費目で減額された分の治療費を補填する場合があります。

たとえば任意一括対応で、加害者側の任意保険に治療費を全額支払ってもらった後、過失相殺で治療費が2割減額されることが決定したとします。

この場合は、これから支払われるその他の示談金(慰謝料など)から、治療費の2割分が減額されます。

見かけ上「慰謝料から治療費が引かれた」ように感じることもあるかもしれませんが、これはあくまでも計算上の調整です。

「慰謝料を治療費に転用する」という意味合いで、慰謝料から治療費が引かれることはありません。

交通事故の治療費の悩みは弁護士に相談してみよう!

交通事故の治療費についてお困りごとがある場合は、弁護士に相談することをおすすめします。

その理由と、相談・依頼の際に懸念点になりがちな弁護士費用について解説します。

弁護士に相談・依頼するメリット

交通事故の治療費に関して弁護士に相談すると、以下のメリットが得られます。

- 弁護士に手続きを任せて治療に専念できる

- 弁護士に治療費打ち切りの対応をしてもらえる

- 治療費を含む損害賠償請求全体の交渉を任せられる

それぞれについて解説します。

メリット(1)弁護士に手続きを任せて治療に専念できる

弁護士に相談・依頼するメリットとして、加害者側の任意保険会社とのやり取りや証拠の収集といった手続きを弁護士に任せ、治療に集中できることが挙げられます。

交通事故の紛争解決に至るまでには、証拠の収集や示談交渉などさまざまな手続きが必要になります。

ケガの治療や日常生活への復帰と並行して手続きを行うのは、非常に負担が大きいです。

依頼を受けた弁護士であれば、手間がかかる書類の作成や提出についてもサポート可能です。

また、弁護士は交通事故の実務に対する専門知識も有しているため、適切な治療費や慰謝料の金額を算出して、保険会社への主張にも根拠のある交渉を展開します。

保険会社は、相場に満たない金額を提示してきたり、被害者の過失割合を大きく主張して最終的な賠償金額を減らすことで、自社の出費を低く抑えようとするものです。

被害者自身にかかる負担を減らし、安心して治療や日常生活への復帰に集中したいなら、弁護士に相談や依頼を行うべきです。

メリット(2)弁護士に治療費打ち切りの対応をしてもらえる

加害者側の任意保険会社は、被害者の治療が終了していないにも関わらず治療費支払いの打ち切りを打診してくることがあります。

このとき、被害者自身が加害者側の任意保険会社との交渉し、治療費の打ち切りを延長してもらうことは、非常に困難です。

加害者側の任意保険会社はこの手の交渉に慣れており、何かと理由をつけて被害者の主張を拒否してくるでしょう。

しかし、交通事故に精通した弁護士なら、加害者側の任意保険会社との交渉経験が豊富です。弁護士が交渉すれば、治療費の打ち切り時期を延長できる可能性が高まります。

加害者側の任意保険会社に治療費支払いを打ち切られると、被害者自身が一時的に治療費を立て替える必要が生じます。治療費を立て替えることで、金銭的な不安が生じる可能性もあるでしょう。

メリット(3)治療費を含む損害賠償請求全体の交渉を任せられる

交通事故の治療費は、損害賠償金の一部に過ぎません。

また、治療費は比較的実費が認められやすいことに対し、治療費以外の慰謝料や休業損害などで今後トラブルになったり、不当に低額な示談金の提示を受ける可能性があります。

とくに慰謝料については、弁護士が交渉に入ることにより、被害者本人が交渉するより増額が見込めるケースがほとんどです。治療費の請求を含め、交通事故の損害賠償の交渉は弁護士に任せることで金額のアップが期待できます。

弁護士費用がかかって損してしまいそうで不安?

交通事故の被害者の方から寄せられるよくある疑問として、「弁護士に相談すると弁護士費用がかかり、かえって損してしまうのでは?」というものがあります。

弁護士費用特約を利用すれば、自己負担0円で弁護士に依頼できる場合があるのです。

弁護士費用特約とは、保険会社が契約者の弁護士費用を支払うものになります。保険会社の約款によりますが、弁護士費用特約の上限は、弁護士費用として合計300万円まで、相談料の合計10万円までと設定されているものがほとんどです。

弁護士費用が合計300万円をこえることは、最終的な示談金が数千万円にのぼらない限り、滅多にありません。よって、弁護士費用特約を利用すれば、ほとんどの被害者は弁護士費用や相談料の自己負担をゼロにできるのです。

弁護士費用特約は、自動車保険のほか、火災保険やクレジットカードに付帯されていることがあります。また、家族の保険に付帯されている弁護士費用特約を利用できる場合もあります。

弁護士費用が不安な場合は、保険契約状況を一度確認してみるとよいでしょう。

弁護士費用特約については、『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事でくわしく解説しています。

アトム法律事務所なら弁護士相談が0円で可能!

アトム法律事務所では、交通事故の被害者に向けて、電話やLINE、メールによる無料0円相談を実施しています。

- 「交通事故の治療費に関して保険会社ともめている」

- 「治療費支払いの打ち切りを提案されたけど、なんとか延長してほしい」

- 「治療費だけでなく、示談金全体の増額を目指したい」

こうしたお悩みをお持ちの方は、まずはお気軽にお問合せください。交通事故に精通した弁護士が、適切なアドバイスをおこないます。

スキマ時間で相談できるので、頑張って治療に取り組んでいる方や日常生活への復帰に向けて仕事との両立を目指している方にも手軽に利用していただけます。

法律相談のご予約受付は24時間365日年中無休で対応していますので、お気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了