もらい事故の示談交渉は保険会社に頼めない!示談の注意点や使える自分の保険を解説

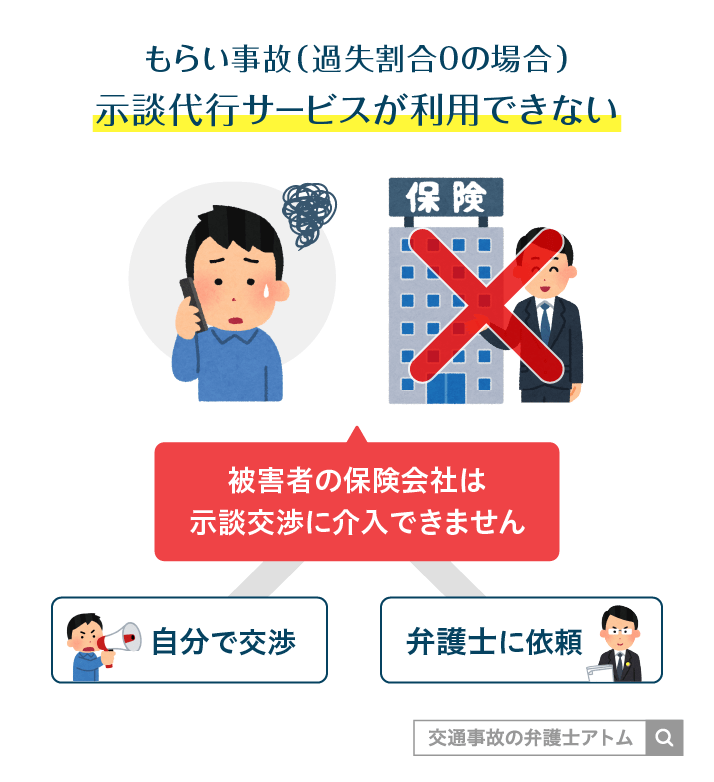

もらい事故(被害者の過失0%の事故)では、被害者側の保険会社は、相手方との示談交渉を代行できません(弁護士法72条)。

そのため、加害者やその保険会社との示談交渉は、ご自身で行うか、弁護士費用特約を利用するなどして弁護士に依頼する必要があります。

本記事では、もらい事故で自分の保険会社が動けない理由や、被害者が損をしないための示談交渉の方法を解説します。

もらい事故で使える自分の保険についても紹介しますので、ぜひ最後までお読みください。

目次

もらい事故の示談交渉は自分の保険会社に頼めない

交通事故にあったとき、多くの方は「保険に入っているから、保険会社が示談を全部やってくれるはず」と考えるでしょう。

実際、双方に過失がつくような事故であれば、自分の保険会社の担当者が相手側と交渉してくれる「示談代行サービス」を利用できます。

しかし、もらい事故(過失ゼロ事故)に限っては、この示談代行サービスが使えません。自分の保険会社に示談交渉を頼むことができないのです。

ここでは、「もらい事故」の例、保険会社が示談交渉を代行できない理由、保険会社に示談代行を頼めないときの選択肢について解説します。

保険会社が示談交渉できない「もらい事故」とは

「もらい事故」とは、過失割合10対0の事故をいいます。つまり「相手側の過失が100%、自分の過失が0%」の事故のことです。

車同士の事故では、もらい事故の典型例として、以下のような類型が挙げられます。

- 停車中に後方から追突された

- センターラインオーバーの対向車と衝突した

- 青信号に従って走行していたところ、交差点で信号無視の車と衝突した

もらい事故の場合、被害者には過失がないため、基本的に被害者は過失相殺されることなく、賠償金を満額受け取れます。

もらい事故で過失割合が10:0になるケースについては『交通事故で過失割合が10対0になる場合とは?』で解説しています。

ご自身の事故がもらい事故に当たるのか疑問がある場合は参考にしてみてください。

保険会社が示談交渉できない「理由」は弁護士法72条違反

もらい事故で、被害者側の保険会社が示談交渉できない理由は、弁護士法72条によって、弁護士以外の者が報酬を得る目的で「他人」の法律事務を業として取り扱うことが禁止されているからです。

被害者側にも過失がある事故では、被害者が相手方に支払う損害賠償金を保険会社が負担することになります。そのため、保険会社は「自社」が保険金を支払う立場として、示談交渉ができます。

しかし、もらい事故では、被害者に過失がなく、被害者側の保険会社は賠償金を支払う責任を負いません。そのため、もらい事故の示談交渉に介入すれば、「他人」の法律事務を代行したこととなり、保険会社は弁護士法72条に違反してしまうのです。

(非弁護士の法律事務の取扱い等の禁止)

弁護士法 第七十二条

弁護士又は弁護士法人でない者は、報酬を得る目的で(中略)その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。

まとめ

- もらい事故ではない場合

被害者が支払う賠償金は、実質的に保険会社が負担する。

→賠償問題の当事者として、示談の代行をしても問題ない。 - もらい事故の場合

被害者には賠償金を支払う義務がないので、保険会社は賠償問題に関与できない。

→保険会社が示談を代行すると、非弁行為として弁護士法に違反する。

もらい事故の示談交渉は「自分でする」か「弁護士に依頼」の2択

もらい事故の示談交渉は、被害者が自分で行うか、弁護士に依頼する必要があります。

もらい事故における示談金相場が分からない、示談交渉の精神的負担を避けたいといった理由から、弁護士に依頼される方も多いです。

示談交渉の相手は、交通事故の示談交渉に慣れた保険会社の担当者です。専門的な知識や交渉の経験を踏まえて対応してきます。

自分で対応するか、弁護士に依頼するか迷う場合は、まず無料相談で今後の対応を相談してみるのもよいでしょう。

なお、もらい事故の示談交渉を弁護士に依頼するメリットは、本記事内「もらい事故の示談交渉を弁護士に依頼する3つのメリット」で詳しく解説しますので、読み進めていってください。

もらい事故発生→示談交渉→解決までの流れ

もらい事故に遭った直後は、気が動転して冷静な判断が難しくなるものです。

しかし、その後の賠償請求や示談交渉をスムーズに進めるためには、事故直後の対応が非常に重要です。

【事故直後】事故直後に必ずやるべき6つのこと

もらい事故に遭った瞬間から、すでに証拠収集と手続きがスタートしています。

事故が発生した場合には、以下のような対応が必要となります。

- 負傷者の救護を行い、現場の安全を確保する

- 警察へ事故発生の連絡

- 事故相手の連絡先の交換、事故現場の撮影などの証拠保全

- 警察の捜査に協力

- 自分の保険会社に連絡

- ケガがなくても念のため病院で医師の診断を受ける

警察への連絡は法律で定められた義務であり、怠ると刑罰を科される恐れもあるため、必ず行ってください。

交通事故発生後の対応について詳しく知りたい方は『交通事故対応の流れ|交通事故にあった・起こしたときの初期対応〜後日対応までを解説』の記事をご覧ください。

自分の保険会社への連絡が重要な理由

もらい事故の場合でも、自分の保険会社への連絡は必ず行う必要があります。

これは保険契約上の通知義務があるためだけでなく、その後の対応をスムーズに進めるためにも欠かせません。

もらい事故の場合は示談交渉こそ代行できないものの、自分の保険会社に連絡すると、事故状況の整理や、今後の流れについてのアドバイスをしてくれます。

さらに、自分が利用できる保険についても聞くことができるので、人身傷害保険や弁護士費用特約が付帯されているかどうかもこの段階で確認できます。

交渉の方針や取れる選択肢に特に大きく影響する弁護士費用特約が使えるかどうかは、事故直後の段階で必ずチェックしておきましょう。

もらい事故で使える自分の保険については、本記事内「もらい事故で使える自分の保険」で詳しく解説しますので読み進めていってください。

【損害の確定後】相手の保険会社との示談交渉を行う

相手の保険会社との示談交渉は、ケガの治療が完了したり、物的損害の金額が確定したりなどして、損害額が確定した後に開始します。

もらい事故の示談交渉について、基本的な流れは以下の通りです。

- 加害者側の任意保険会社から示談案の提示を受ける

- 示談案の内容に問題があれば交渉をする

- 双方の合意ができたら、示談成立

- 加害者側の任意保険会社から示談書が届くので、内容を確認のうえ、署名・捺印して返送

- 2週間程度で賠償金が振り込まれる

示談書に一度サインしてしまうと基本的には撤回することはできません。

「金額が妥当かわからない」「提示内容に不安がある」と感じたときは、サインする前に弁護士へ相談することを強くおすすめします。

一方で、事故後になかなか加害者側から連絡が来ないケースも少なくありません。

そのような場合は、『交通事故の示談で保険会社・加害者から電話や連絡がない・遅いときの対処法』を参考にしてみてください。

関連記事

交通事故の示談の流れと手順を完全解説!事故から入金までの期間と手続き

もらい事故の示談交渉で請求できる損害賠償の種類

ここでは、もらい事故の示談交渉において、相手方に請求できる損害賠償の種類を解説します。

相手方の保険会社は、本来なら請求できるはずの費目をあえて外したり、金額が少なくなるような計算方法を使ったりすることがあります。

被害者自身でも基礎知識を得ておき、誤りがあれば指摘できるようにしておきましょう。

物損事故で請求できる4つの費用

もらい事故で車や物が壊れた場合、物損として請求できる代表的な費目は以下の4つです。

- 修理代金

- 代車費用

- 買い換え費用

- 評価損、格落ち損

なお、物損事故では慰謝料を請求できません。慰謝料は事故で死傷したことによる精神的苦痛をなぐさめるためのお金だからです。

関連記事『物損事故の示談の流れと示談金相場|交渉時の注意点』では、それぞれの費目の相場を詳しく説明しています。

物損事故にあった方はあわせてご確認ください。

人身事故で請求できる費用

もらい事故でケガをした場合、以下のような費目を請求可能です。

- 治療費

- 付添看護費用

- 入通院交通費

- 入院雑費

- 休業損害(働けなかった期間の減収)

- 入通院慰謝料(ケガによる精神的苦痛)

- 後遺障害慰謝料(後遺症が残った場合)

- 後遺障害逸失利益(働けなくなることによる将来の減収)

慰謝料の算定基準に注意

慰謝料や休業損害、後遺障害逸失利益などの金額は、どの算定基準で計算するかによって大きく変わります。

相手保険会社の提示は低い基準に沿っていることが多いため、適正額を受け取るためには弁護士基準での請求がポイントになります。

後遺障害慰謝料を請求するには等級認定が必要

ケガが治らず、痛み・しびれ・可動域の制限などの症状が続く場合には後遺障害慰謝料等を請求できる可能性があります。

しかし後遺障害慰謝料や後遺障害逸失利益を請求するためには、まず後遺障害等級(1〜14級)の認定を受ける必要があります。

つまり、症状が残っていても等級認定がされなければ、後遺症に対する賠償(後遺障害慰謝料・逸失利益)は原則として請求できません。

後遺障害等級は、次のような要素を総合的に審査して決まります。

- 症状の内容・持続性

- 医師の診断書や検査結果

- その症状が事故によるものといえるか(因果関係)

- 労働や日常生活への支障の程度

同じむちうちであっても、14級と12級では賠償額が何十万円〜数百万円規模で変わることもあり、認定の有無・等級の違いが賠償額に大きな影響を与えます。

なお、交通事故で亡くなった場合には『死亡事故の慰謝料・賠償金の相場や平均は?示談の流れや保険金も解説』をご覧ください。

もらい事故で使える自分の保険

もらい事故でも、自分が加入する保険を使える場合があります。

もらい事故で使える弁護士費用特約以外の自分の保険は、主に以下のとおりです。

- 人身傷害保険:限度額の範囲内で実際の損害額が支払われる

- 搭乗者傷害保険:一定の金額が支払われる

- 車両保険:車の修理費や買い替え費用が支払われる

- 無保険車傷害保険:死亡や後遺障害に対する補償が支払われる

上記の保険をうまく使えば、示談交渉がうまくいかず賠償金が少ない場合等もカバーができます。

なお、記載する内容はあくまで一般的なもので、保険会社の種類やオプションなどで実際の補償範囲は異なります。

また、レンタカーでもらい事故にあった場合は使える保険が異なります。詳しくは、『レンタカーの事故の対応は?レンタカーの保険は使える?自己負担になるケースは?』の記事をご確認ください。

(1)人身傷害保険

人身傷害保険とは、交通事故で被保険者がケガをした場合、限度額の範囲内で実際の損害額を受け取れる保険です。

人身傷害保険

- 保険の内容

被保険者がケガをした場合、限度額の範囲内で保険金を受け取れる

(治療費、休業損害、慰謝料など) - 保険金の金額

実際の損害額(自賠責基準とほぼ同額のことが多い) - 等級

基本的に下がらない - 利用する時期

- 治療終了後、示談交渉が長引いて経済的に苦しい場合

- 治療中、事故の相手方が保険を利用してくれない場合

またこのほか、オプションによっては「〇日以上の通院で一時金を支払う」というような規定があることもあります。

人身傷害保険についてより詳しく知りたい方は、『人身傷害保険ってどんな保険?慰謝料はいくら?計算方法を紹介』の記事をご覧ください。

(2)搭乗者傷害保険

搭乗者傷害保険とは、事故時に契約車両に乗っていてケガをした場合、一定金額を受け取れる保険です。

搭乗者傷害保険

- 保険の内容

被保険者がケガをした場合、あらかじめ定められた搭乗者傷害保険金額を受け取れる - 保険金の金額

- 〇日以上の通院で〇万円

- 通院1日あたり〇円 など

- 等級

基本的に下がらない - 利用する時期

- 事故直後~治療終了後でも可能

- 事故直後~治療終了後でも可能

搭乗者傷害保険を利用できるのは、事故時に契約車両に乗っていたすべての人です。被保険者やその家族以外の方も利用できるでしょう。

搭乗者傷害保険は、自分の保険会社から支払われる見舞金のような性格を持ちます。

そのため、人身傷害保険や事故の相手方からの賠償金と相殺されません。

なお、搭乗者傷害保険は、事故直後のタイミングでも手続きをすると、通院日数などに応じて支払いを受けられます。

人身傷害保険と違い、損害が確定するまで待つ必要がないことも覚えておきましょう。

(3)無保険車傷害保険

無保険車傷害保険とは、事故の相手方が無保険だった場合、被害者の死亡や後遺障害といった損害を補償してもらえる保険です。

無保険車傷害保険

- 保険の内容

被保険者が死亡または後遺障害を負った場合、保険金を受け取れる - 保険金の金額

保険会社の認定した損害額-自賠責保険から受け取れる金額 - 等級

基本的に下がらない - 利用する時期

- 治療終了後

無保険車傷害保険は、ひき逃げなど事故の相手方が不明な場合も利用できます。

事故の相手方が無保険だった場合の対処法は他にもあります。詳しくは『交通事故の相手が無保険でお金もない?泣き寝入りしないための賠償請求・対策法』の記事をご確認ください。

(4)車両保険

車両保険とは、事故で車が壊れたときに修理費用や買い替え費用を負担してもらえる保険です。

もらい事故においては、基本的にはあまり使われません。

限定的に、事故の相手方が無保険の場合や支払い能力がないときに車両保険を利用することになるでしょう。

なお、車両保険には以下のような特約が付帯できます。一部の特約については自動で付帯されている場合もあるため、保険契約を一度確認してみてください。

- 新車特約(車両新価特約)

車が全損した場合、新車価格に相当する金額を補償してもらえる特約 - 全損時諸費用特約

車が全損した場合、廃車にしたり買い替えたりする際の費用を一部負担してもらえる特約 - 無過失事故に関する特約

無過失事故(もらい事故)にあった場合、車両保険を使っても保険等級が下がらない特約

保険料の増加に注意

車両保険を利用した場合、基本的に保険等級が下がり、保険料が増加してしまいます。

そのため、保険により賄える金額と増加する保険料を比較して、保険料増加により損をしないかどうかを確認する必要があるでしょう。

ただし、無保険事故なら保険等級が下がらないといった特約が付されている場合もあるので、このような特約の有無についても確認しておく必要があります。

もらい事故の示談交渉で損をしないための5つのポイント

被害者が不利になりやすいもらい事故では、相手保険会社とのやり取りの中で注意すべきポイントがあります。

以下では、特に重要な5つのポイントについて解説します。

相手保険会社の提示額は適正とは限らない

相手保険会社が提示する慰謝料や賠償額は、ほぼ確実に「任意保険基準」という低い基準に基づいて算出されています。

そのため、被害者が本来受け取れるはずの金額より3分の1〜半額程度に抑えられてしまうケースが多くあります。

- 自賠責基準:国が定める最低限の基準

- 任意保険基準:各任意保険会社が独自に定める基準(自賠責基準と同程度)

- 弁護士基準:被害者が本来受け取るべき法的正当性の高い基準

3つの中で最も高額なのは弁護士基準で、裁判でも用いられる基準です。

しかし、専門家ではない被害者が示談交渉段階で主張しても、基本的に聞き入れてもらえません。

弁護士基準と自賠責基準の具体的な差額は?

例えば、追突事故で多いむちうちの治療のため3ヶ月間通院した場合、入通院慰謝料が請求可能です。

この場合、入通院慰謝料は自賠責基準は最大でも38万7000円ですが、弁護士基準では約53万円程になります。

弁護士基準と自賠責基準の差額(3ヶ月通院)

| 自賠責基準 | 38万7000円 |

| 弁護士基準 | 53万円 |

| 差額 | 14万3000円 |

このように、3ヶ月の入通院慰謝料だけでも約14万円も差があります。

保険会社が提示した金額が適正かどうかは、慎重に判断する必要があります。

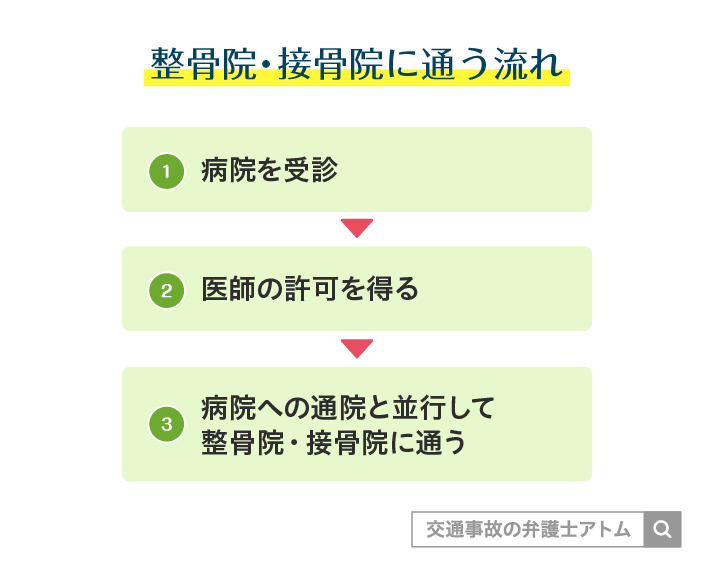

整骨院だけでなく必ず「整形外科」に通う

交通事故のケガで痛みが続くと、通いやすさから整骨院・接骨院だけで治療を続けてしまう方もいます。

しかし、医師の診察や画像検査(レントゲン・MRI)がなければ、医学的な根拠が不足し、示談交渉で不利になる恐れがあります。

- 痛みが残っていても後遺障害が認められない

- 治療の必要性が証明できず賠償額が減額される

まずは整形外科で診断を受け、その後必要に応じて整骨院を併用するのが適切です。

痛みやしびれが長引く場合は、整形外科で定期的に診察を受け、検査や経過記録を確実に残しておくことで、後の示談にも有利に働きます。

関連記事

交通事故による怪我の治療の流れは?治療費の支払いや整形外科に行くべき理由も解説

治療打ち切りを安易に受け入れない

治療が終わっていない段階や、症状固定前に示談してしまうと、後から痛みが悪化しても追加請求ができなくなります。

相手保険会社は早期示談を提案してくることがありますが、これは治療が続けば賠償額が増えるため、早く終わらせたいからです。

示談するのは必ず症状固定後、必要な資料がすべて揃ってからにしましょう。

示談時期の判断が難しい場合は、『交通事故の示談はいつする?示談金がもらえるタイミングは?示談案の落とし穴も解説』を参考にしてください。

示談書にサインする前の最終チェックリスト

示談書にサインしてしまうと、基本的に撤回はできません。

以下を必ず確認したうえで署名しましょう。

- 賠償金額の内訳(総額ではなく、治療費・慰謝料・休業損害など項目ごと)

- 過失割合(もらい事故なら10:0であること)

- 後遺障害がある場合は、等級と逸失利益の金額が妥当か

少しでも疑問や不安があれば、サインを保留し、専門家へ相談すべきです。

示談書の読み方・注意点については、『損害賠償額計算書や示談書が届いたら?正しい見方とサインする前に確認すべきこと』をご確認ください。

相手保険会社の担当者とのやり取りで気をつけること

もらい事故では、弁護士費用特約を使って弁護士に任せるのが最も確実な方法です。

しかし弁護士費用特約がなく、依頼すると確実に費用倒れになる場合は、やむを得ず自分で示談交渉を進めることになります。

その場合は、次の3点に特に注意してください。

- 相手のペースに巻き込まれない

相手保険会社は早期示談を狙ってくることが多く、急かされやすい傾向があります。必要な書類や治療の見通しが揃っていなければ、急いで応じる必要はありません。 - 専門知識不足による不利な合意を避ける

慰謝料の基準や治療費の扱いなど、示談交渉には専門知識が欠かせません。不安がある場合は、自治体の無料法律相談や弁護士の初回相談などを積極的に活用しましょう。 - やり取りは必ず記録に残す

電話の内容は録音し、重要な連絡はメールや書面で保存しておきましょう。口頭で安易に「わかりました」と伝えると、相手に「合意した」と受け取られる場合があります。

のちのトラブルを避けるためにも、内容確認は必ず書面で行うことが重要です。

もらい事故の示談交渉を弁護士に依頼する3つのメリット

(1)示談交渉で賠償額が弁護士基準で大幅に増額

相手保険会社の提示額は、通常「任意保険基準」という低い基準で計算されています。

一方、弁護士が交渉すると弁護士基準(裁判基準)で請求でき、慰謝料などが2〜3倍以上に増えるケースも少なくありません。

保険会社は、弁護士から法的根拠を示して増額を求められると、裁判になるリスクを避けるため、増額に応じることが多いのです。

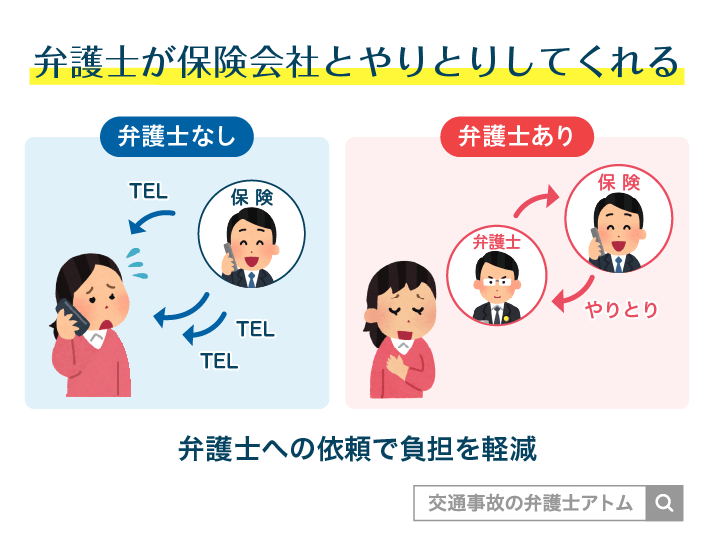

(2)示談交渉の精神的負担から完全に解放される

もらい事故は自分の加入する保険会社に交渉を任せることができず、精神的な負担が大きくなります。

- 相手保険会社とのやり取り

- 専門用語への対応

- 不利な条件を提示されるプレッシャー

弁護士に依頼すれば、連絡・交渉・書面作成などはすべて弁護士が担当し、被害者は治療に専念できます。

(3)不利な示談を避けられる

相手方の保険会社は、被害者の味方ではなく、保険会社としての立場から示談交渉を行います。そのため、慰謝料などの示談金について、被害者にとって不利な条件を提示されることがあります。

- 慰謝料を低く提示する

- 必要な治療期間を認めない

弁護士なら、法的な根拠に基づいて保険会社の主張に反論し、適正な損害賠償を求めることができます。

ポイント

示談が成立すると、後から内容を変更したり、撤回したりすることは基本的にできません。不利な条件で示談して後悔しないためにも、示談書に署名する前に弁護士へ相談することが大切です。

アトムの解決実績(もらい事故の示談交渉)

こちらでは、過去にアトム法律事務所がもらい事故で示談交渉を行い、示談金の増額につながった事例をご紹介します。

もらい事故で腰の怪我。示談交渉で2.6倍増額

勤務中右折時に追突され腰の怪我を負った事例

被害者は、会社の車で勤務中、信号のない交差点で右折しようとしたところ、後ろから相手方の車に追突され、腰にケガを負った。

過失割合10対0のもらい事故。

相手の保険会社から示談金の提示があり、増額の可能性についてご相談があったケース。社用車の事故だったが、弁護士費用特約を利用して示談交渉をご依頼いただいた事例。

弁護活動の成果

相手の保険会社と弁護士が示談交渉を行った結果、提示額の約38万円から、最終的な受取金額が100万円まで増額された(約2.6倍増額)。

年齢、職業

40~50代、会社員

傷病名

腰のケガ

後遺障害等級

無等級

もらい事故で頚椎捻挫。示談交渉で約3.5倍増額

停車中に後方から追突され頚椎捻挫を負った事例

被害者は、自動車運転中に、渋滞により停車していたところ、後方から自動車に追突され、頚椎捻挫を負った。

過失割合10対0のもらい事故。

相手の保険会社からの示談金の提示額や、後遺障害が非該当になったことの妥当性についてご相談があった。弁護士費用特約を利用して、示談交渉をご依頼いただいた事例。

弁護活動の成果

弁護士介入後、被害者請求を実施した結果、非該当の結果をくつがえすことに成功。後遺障害14級9号の認定を獲得。

その後、相手の保険会社と弁護士が示談交渉を行った結果、提示額の約75万円から、最終的な受取金額が約261万円まで増額された(約3.5倍増額)。

年齢、職業

40~50代、会社員

傷病名

頚椎捻挫

後遺障害等級

14級9号

アトム法律事務所では、このほかにも多数の交通事故の解決事例がございます。

ご自身に類似のケースをご覧になりたい方は、解決事例のページもご確認ください。

もらい事故の示談交渉を実質0円で弁護士に依頼する方法

弁護士特約を利用すれば、実質自己負担0円で、もらい事故の示談交渉を弁護士に依頼できる可能性があります。

弁護士に依頼すると、交渉や書類対応の負担を丸ごと任せられるだけでなく、賠償金が大幅に増額する可能性もあります。

もらい事故では、自分の保険会社が示談交渉を代わりに行うことができないため、被害者はどうしても不利な立場に置かれてしまいます。

そこで、もらい事故の被害者にとって最も効果的な対処法が「弁護士に交渉を依頼する」という選択です。

そして、ここで大きな助けとなるのが弁護士特約(弁護士費用特約)です。

弁護士特約(弁護士費用特約)とは

弁護士特約とは、交通事故の被害者が弁護士に相談・依頼する費用を、加入している保険会社が負担してくれる特約のことです。

- 法律相談料

- 相談にかかる費用をまかなえる

- 一般に、10万円程度まで補償

- 弁護士費用

- 依頼にかかる費用(着手金・成功報酬・実費など)をまかなえる

- 一般に、300万円程度まで補償

この範囲内であれば、弁護士への相談・依頼にかかる費用を、自己負担なく利用できるケースが非常に多いのが特徴です。

もらい事故で弁護士特約を使う2つのメリット

もらい事故の示談を成功させるには、弁護士によるサポートが非常に有効です。

ここでは、弁護士費用特約を使うことで得られる代表的なメリットをまとめます。

弁護士費用特約を使うメリットをさらに詳しく知りたい方は、『交通事故を弁護士に依頼するメリット9選|弁護士依頼のメリットを最大化する方法』をご確認ください。

(1)自己負担ゼロで依頼可能

弁護士に依頼する際の最大の不安は「費用」です。

しかし弁護士特約を使えば、この心配はほとんど不要になります。

「弁護士費用は高そう…」という理由で相談をためらう必要はありません。

弁護士特約の利用で費用負担なく依頼できるケースが大半です。

(2)保険の等級に影響しない(ノーカウント事故扱い)

弁護士特約を使っても、翌年の自動車保険料(等級)は一切下がりません。

費用面・リスク面のどちらも負担がなく、使わない理由のほとんどない特約と言えます。

弁護士費用特約の確認方法と利用手順

弁護士特約は、多くの方が付帯させているにもかかわらず、「実は気付いていなかった」というケースが非常に多い特約です。

まずは利用できるかを必ず確認しましょう。

弁護士費用特約の確認方法

弁護士特約は「自動車保険だけ」に付いていると思われがちですが、火災保険・医療保険・個人賠償責任保険・クレジットカードの保険などに付帯しているケースもあります。

さらに、配偶者・同居家族・別居の未婚の子の保険が使える場合もあるため、自分が入っていなくても実は利用できるケースは多くあります。

そのため、必ず以下を確認し、わからない場合は保険会社に確認しましょう。

- 自分の保険証券

- 同居・家族の保険証券

「自分の保険に弁護士特約が付いているかわからない」という段階でも大丈夫です。アトム法律事務所では、電話・LINEで弁護士に無料相談できます(24時間365日予約受付)。

弁護士費用特約の利用手順

弁護士費用特約を利用する際の流れは、次の4ステップです。

- 自分の保険会社へ連絡し、特約を利用したい旨を伝える

- 弁護士を自分で選ぶか、保険会社に紹介してもらう

- 弁護士と相談し、委任契約を結ぶ

- 弁護士が相手保険会社との交渉を開始し、被害者は治療に専念する

まずは加入している保険会社に「弁護士費用特約を使いたい」と伝えるだけで手続きが始まります。

この際、保険会社から弁護士を紹介してもらうこともできますが、紹介された弁護士が必ずしも交通事故に精通しているとは限らないことに注意が必要です。

- 後遺障害申請

- 慰謝料計算

- 任意保険会社との交渉

交通事故案件は、上記のような専門知識が不可欠な分野のため、交通事故に強い弁護士が結果も出やすく安心して依頼できるのが実情です。

もらい事故でも示談成立後は弁護士特約を使えない

重要な点として、示談成立後は弁護士費用特約を利用できません。

示談後に「やっぱり納得できない」と思っても取り消しは基本的にできないため、示談前の早い段階で相談することが非常に大切です。

もらい事故の示談交渉を無料相談できる窓口

もらい事故の被害者は、自分の保険会社に示談交渉を代行してもらえないので不利になりがちです。

もらい事故に遭ったら、まずはご自身の加入している保険会社へ連絡し、付帯している特約や利用可能な補償を確認してみてください。

もらい事故で使える自分の保険(例)

- 弁護士費用特約

- 人身傷害保険

- 搭乗者傷害保険

- 無保険車傷害保険

- 車両保険

本記事では、もらい事故について、自己負担をおさえて弁護士に示談交渉を任せられる方法もお伝えしました。

ご自身で交渉する場合も、弁護士に依頼する場合でも、まずは無料の弁護士相談を利用して、もらい事故で損しない方法を確かめてみましょう。

もらい事故の弁護士相談24時間予約受付中

賠償金を適切に受け取るために、弁護士への相談・依頼を行いましょう。

弁護士費用特約を使えなくても弁護士に依頼した方がお得な場合も多いので、まずは気軽にご相談ください。

アトム法律事務所では、電話・LINEによる弁護士への無料相談を実施しています。

「相手方の保険会社から提示された金額は妥当?」「弁護士に依頼した場合、受け取れる賠償金や弁護士費用はいくらになる?」といった疑問・不安がある方は、お気軽にお問い合わせください。

無料相談のみの利用、セカンドオピニオンとしての利用でも大丈夫です。

無料相談の予約受付は24時間365日受け付けています。

示談が成立する前に、ぜひ一度お問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了