事故で全損に…相手の保険や車両保険からいくらもらえる?車を買い替える流れ

交通事故では、車が全損扱いになるかどうかでその後の対処法が変わってきます。

全損には、物理的全損と経済的全損がありますが、いずれにしても、もらえる保険金額は「時価額+買い替え諸費用」が原則です。

- 物理的全損

事故車両が修理不可能なほどに壊れた状態 - 経済的全損

修理は可能であるものの、修理費が「事故当時の車両時価額+買い替え諸費用-事故車のスクラップ代」を上回る状態

ただし、特約によって時価額以上もらえる場合もあります。

全損扱いの場合は、車の買い替えを検討することになると思いますが、買い替え費用をどこまでもらえるのかや手続きがわからず、不安を感じる方も多いでしょう。

本記事では、事故で車が全損した際の対処法や疑問をわかりやすくお答えします。今後の流れを理解し、適切に手続きするための参考にしてください。

目次

全損とは?経済的全損と物理的全損の違い

一般的に、自動車の損害は、その程度によって「全損」と「分損」に分類されます。

車両事故の「全損」とは?

「全損」とは、自動車が物理的に修理不可能な状態、または修理可能であるものの、修理費が時価額等より高額になる状態をいい、前者の状態を「物理的全損」、後者の状態を「経済的全損」といいます。

※車両の時価とは、原則として「同一の車種・年式・型式、同程度の使用状態・走行距離等の自動車」を中古車市場で取得するのに要する価格のこと。

物理的全損と経済的全損の違い

| 種類 | 内容 |

|---|---|

| 物理的 全損 | 車が原状回復できないほど損傷している状態(技術的に修理不可能) <例> ・エンジン部分の重大な故障 ・車体の骨格部分(フレーム)の著しい大破 など |

| 経済的 全損 | 修理費が、車両時価額(消費税相当額含む)に買替諸費用を加えた金額より高額な状態 <例> ・修理費80万円>時価額等60万円 |

上記の経済的全損の場合、被害者は、壊れた車両と同種同等の車両を買い替えるのが合理的であり、加害者がその購入額を超える修理費まで負担する必要はないという考え方に基づいています。

そのため、全損の場合の補償金額は「時価額」が基本になります。

車両事故の「分損」とは?

「分損」とは、自動車が物理的に修理可能であり、修理費が時価額等を下回る状態をいいます。

全損と分損の違い

- 全損

時価額等<修理費 - 分損

時価額等>修理費

分損の事故でもらえる補償金額は「修理費」が基本になります。

また、分損の場合は、事故歴車(修復歴車)扱いとなったことで低下した市場価値の金銭的補償である評価損も請求できるケースがあります。

「分損」については『分損とは?全損との違いや判断基準を解説!交通事故で車が壊れたら』の記事もご覧ください。

「評価損」については『事故車の評価損とは?請求のポイントと新車やもらい事故で格落ちを勝ち取る方法』の記事もあわせてお読みください。

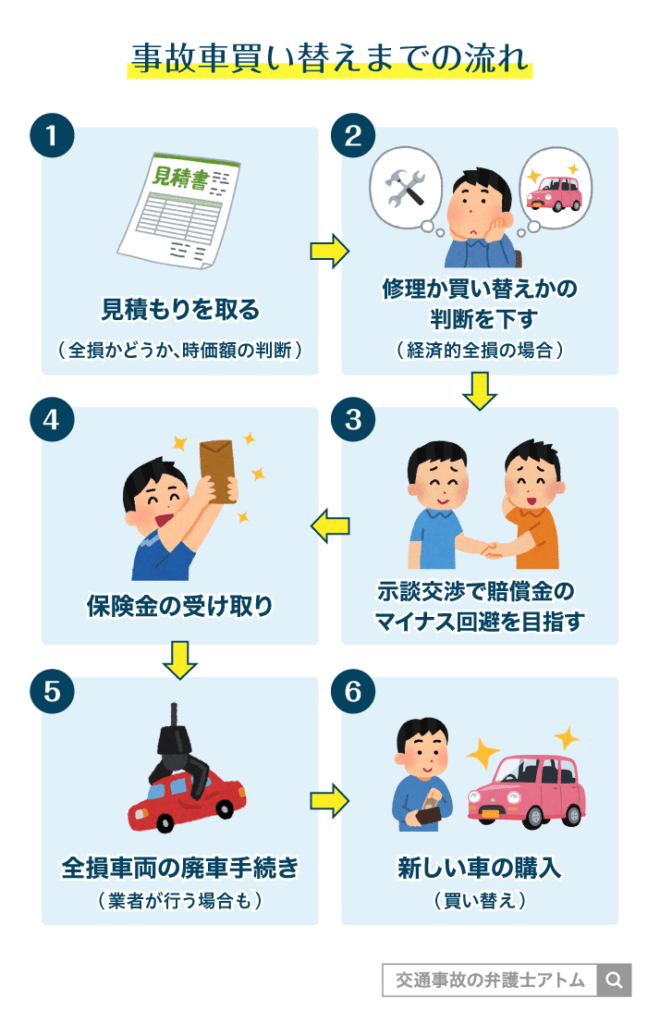

事故で車が全損した場合の買い替えまでの流れ

事故で車が全損した場合の買い替えまでの流れは下記のとおりです。

買い替えまでのステップ

- 見積もりを取る(全損かどうか、時価額の判断)

- 修理か買い替えかの判断を下す(経済的全損の場合)

- 示談交渉で賠償金のマイナス回避を目指す

- 保険金の受け取り

- 全損車両の廃車手続き(業者が行う場合も)

- 新しい車の購入(買い替え)

各ステップについて個別に説明していきます。

(1)見積もりを取る

まずは、ディーラーや修理工場、中古車販売店、中古車買取業者などに依頼をして、修理費用や車両の時価の見積もりを取りましょう。

見積もりの結果、修理費用が車両の時価より高額であれば全損扱いになると判断できます。

(2)修理か買い替えかの判断を下す

経済的全損の場合、相手方から修理費用の支払いを受けることはできません。

一方で、事故で車が全損した際に買い替えを支援する補償である車両全損時修理特約や新車特約を利用したり、差額分を自己負担したりして修理することも選択肢としては考えられます。

買い替えを選択する場合、事故に遭った車両にローンの残債が残っていると、二重ローンとなることも考慮して判断する必要があります。

(3)示談交渉で賠償金のマイナス回避を目指す

加害者側から受け取れる示談金は示談交渉により決まります。

駐停車中の追突事故などのもらい事故(加害者側の過失割合が100%、被害者側の過失割合が0%の事故)では、示談交渉を含む加害者側との事故対応を被害者個人で行う必要があります。

なお、経済的全損の場合、相手方に請求できるのは車両の時価額が基本になりますが、相手の保険に、「対物全損時修理差額費用特約」が付いている場合は、時価額を超える部分についても、修理費を限度に賠償を受けられる可能性があります。

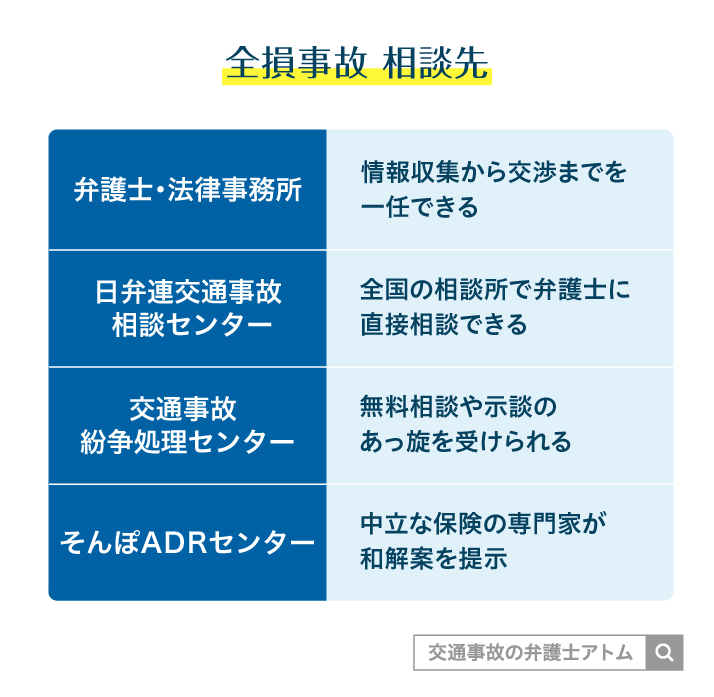

納得できない場合は?相談先と対応のヒント

相手の保険会社が提示する査定金額や過失割合に納得できない場合には、以下のような相談先があります。

特に弁護士・法律事務所は、情報収集や示談交渉を代理してくれ、被害者の負担、ストレスを大きく減らせます。さらに法的な根拠に基づいた交渉で損害賠償のマイナス回避を目指せるのでおすすめです。

また、弁護士・法律事務所は有料ですが、ご自身の保険内容に弁護士費用特約があれば特約の上限の範囲で依頼できます。

無料法律相談はこちら(24時間365日受付)

タップで電話をかける 電話受付24時間365日全国対応!

電話受付24時間365日全国対応!

(4)保険金の受け取り

保険会社との間で保険金額について合意ができれば保険金の支払いを受けられます。

なお、保険会社が全損車両の時価額を全額賠償した場合、民法422条(損害賠償による代位)の類推適用により、全損車両の所有権は保険会社が取得します。

そのため、所有者である保険会社に無断で全損車両の残存物(パーツなど)を処分することは、法律上できないので注意が必要です。

(5)全損車両の廃車手続き

全損車両の廃車手続きには、以下の2つの手続きがあります。

- 車両の解体手続き

- 永久抹消登録手続き

保険会社が全損車両を引き取った場合には、保険会社が廃車手続きを行うことが多いですが、被害者が自ら廃車手続きを行う必要があるケースもあります。

解体手続きは解体業者に依頼することが一般的です。

普通車の永久抹消登録手続きは、管轄の陸運局(運輸支局)で受け付けており、車検証などの必要書類を持参する必要があります。

廃車手続きは、ディーラー、中古車販売店、廃車買取業者の3つに代行依頼することも可能です。

各業者への代行依頼にはそれぞれメリットとデメリットがあるので、その点を考慮して依頼する必要があります。

なお、廃車買取業者は、廃車手続きを代行してくれるだけでなく、全損の車両(事故車)でも買い取りをしてくれる可能性があります。

事故車の買取価格を知りたい場合は、以下のようなサイトも参考になりますのであわせてご覧ください。

(6)新しい車の購入(買い替え)

保険金を受け取った後、その資金を元手に新しい車を購入します。

なお、新車を購入した際には、再度自賠責保険と任意保険への加入が必要となるので注意が必要です。

全損扱いになったら相手の保険からいくらもらえる?

物損についての損害賠償責任は、任意保険(対物賠償保険)が対応をします。

自賠責保険は、物損については補償対象外です。自賠責保険の補償対象は、怪我の治療費や休業損害、慰謝料などの人身損害となります。

相手の保険の対応例

| 自動車保険 | 人身損害 (怪我等) | 物件損害 (車両の損害等) |

|---|---|---|

| 自賠責保険 | 〇 (自賠責基準による支払い) | ✕ |

| 任意保険 | 〇 | 〇 |

相手保険の補償内容(1)原則は時価額

全損扱いの場合に相手の保険からもらえる主な補償内容の項目は、下記の通りです。

車両全損│相手の保険の補償内容

- 車両の時価額

- 買い替え諸費用(新たな車両を購入する際の登録費用や車庫証明費用など)

- 代車費用

など

車両の時価額

全損の場合、車両については下記の計算方法で算出した金額が、基本的な補償金額になります。

「車両の時価額+買い替え諸費用-事故車の売却金額(スクラップ金額)」

車両の時価額の計算方法については、本記事内「いくらもらえるかは全損時の「時価」が重要?時価額の調べ方とは…」の項目で詳しく説明しています。

このまま読み進めていってください。

買い替え諸費用

買い替え諸費用は、買い替え時に必要となる諸費用が全額補償されるわけではありません。相手保険に請求可能となるのは、下記の項目です。

- 廃車手続きの費用

- 登録手続きの費用

- 車庫証明取得費用

- 納車費用

- 1~4の代行手数料(ディーラー報酬部分)

- リサイクル料金

- 消費税相当額

- 自動車税環境性能割(自動車取得税)

- 事故車の保管料

関連記事

代車費用

そのほか、買い替え中に代車が必要な場合には、買い替えに必要かつ相当な日数・期間の範囲内で代車費用の請求が認められます。

代車費用についてもっと詳しく知りたい方は『交通事故の代車費用を請求できる要件や期間は?保険やガソリン代の請求も解説』の記事もご覧ください。

物損事故で請求できる項目・ポイントについては『物損事故の賠償金とは?請求できるものや金額の決め方・交渉ポイントを解説』で詳しく述べていますので、あわせてお読みください。

相手保険の補償内容(2)対物超過特約

事故相手(加害者)が加入している保険に「対物超過修理費用特約」が付帯している場合には、相手保険から、車両の時価額を超える修理費用についても一定額まで補償を受けられる可能性があります。

通常、対物賠償保険で支払われる車の損害賠償額は「事故時点の時価額」が上限となるため、修理費が時価額を上回ると「経済的全損」と判断され、修理費の全額は補償されません。

しかし、対物超過修理費用特約が付いている場合には、時価額を超える修理費用についても、50万円程度を上限として支払いを受けられるのが一般的です。

もっとも、この特約は、事故相手が自身の保険に特約を付けており、かつその特約を利用する意思がある場合でないと適用できません。

事故後は、相手保険に対して対物超過修理費用特約の有無や補償限度額を早めに確認することが重要です。

相手保険へ請求する際の注意点まとめ

相手保険の補償額は無制限ではなく、上限額が設定されている可能性があります。

また、被害者に過失割合が認められる場合には、100%の補償を受けられません。過失割合に応じて、相手保険から支払ってもらえる金額が減額となる(過失相殺される)点に注意が必要です。

物損事故における過失割合については『物損事故の過失割合はこう決まる!典型パターンと修理費への影響』の記事で解説しているので、参考にしてみてください。

なお、相手が無保険などで対応が難しい場合、ご自身の「車両保険」が頼りになるケースがあります。

全損の事故は「自分の車両保険」でも補償される

ご自身で任意保険に「車両保険」を付帯している場合、自損事故(単独事故)や相手に過失がない事故であっても、一定の金額を受け取れる可能性があります。

車両保険では全損だといくらもらえる?

車両保険

自分の車の修理費等を補償する保険のこと。車同士の事故で、契約車両が壊れてしまった場合などに利用できる。

車両保険の補償金額は、基本的に「車両保険金額(協定保険価額)-免責金額(自己負担額)」によって決まります。

車両の盗難被害が発生した場合にも、全損扱いとなり、車両保険を利用できます。ただし、盗難と認められるには車両の盗難届を警察に受理してもらわなければいけません。

例|車両保険の補償金額

| 金額 | |

|---|---|

| 車両保険金額 | 80万円 |

| 免責金額 | 10万円(1回目事故) |

| 受け取れる保険金 | 70万円 |

車両保険の補償を受けられないケース

車両保険を付帯していても、運転者などに重大な責任がある場合や、地震、噴火、津波などの自然災害による損害の場合は、原則として車両保険による補償を受けられません。

補償がもらえない例

- 保険契約者、被保険者または保険金を受け取る方の故意または重大な過失で生じた損害

- 地震、噴火、津波で生じた損害

- 無免許運転、麻薬などの影響で正常な運転ができないおそれがある状態での運転、酒気を帯びた状態での運転の場合に生じた損害

- 被保険自動車に存在する欠陥、腐食その他自然の消耗による損害

- 故障損害

- タイヤに生じた損害 など

また、車両保険には補償範囲の広い「一般型」(一般条件型)と保険料を抑える代わりに補償範囲が限定される「限定型」(エコノミー型)があり、限定型の場合には単独事故や当て逃げでは車両保険の補償を基本的に受けられません。

特約次第で保険金を上乗せでもらえる場合もある

下記のような特約がある場合には、補償額が増加する可能性があるでしょう。

新車特約(車両新価特約)

契約車両が全損となった場合に同じ車種の新車価格相当額の支払いを受けられる特約です。

対象になるのは初度登録から一定期間以内(3年~5年程度)の車です。

車両の時価額は、新車購入時から経年劣化により下がっていくため、車両保険だけでは事故時点で新車に買い替えをするには不十分であり、購入費用からの価値の下落分の差額を負担する必要があります。

そのため、負担なく新車に買い替えをしたい方におすすめの特約です。

車両全損時諸費用補償特約

契約車両が全損となった場合、車両保険金額の10%程度(20万円程度の限度額が設定されていることが一般的)の支払いを受けられる特約であり、車両保険契約時に自動セットされるケースもあります。

廃車や買い替えが必要となった場合も、廃車や買い替え時の諸費用は車両保険では支払われないため、万が一の際の出費を少しでもカバーしたい方におすすめの特約です。

車両全損時修理特約

車が経済的全損になっても修理を選択した場合に、車両保険金に上乗せした保険金(50万円程度の限度額が設定されていることが一般的)の支払いを受けられる特約です。

愛車に愛着があるという理由で、修理代がかかっても今の車に乗り続けたいと考えている方におすすめの特約です。

車両全損時復旧費用特約

契約車両が全損となった場合、車両保険金額に上乗せした保険金(車両保険金額の2倍の金額や車両保険金額に100万円を加えた額など)の支払いを受けられる特約です。

買替えるか・修理するか未定の方におすすめの特約です。

上記の特約が付帯していないか契約内容を保険証券でよく確認しましょう。

また、今後のことを考えて、補償内容と保険料のバランスを考慮し、特約への加入を検討してみることもおすすめします。

車両保険を利用するかを判断するポイント

車両保険を利用した場合、原則として保険等級が下がり、次年度以降の自動車保険料が上がります。

| 事故の種類 | 具体例 |

|---|---|

| 3等級ダウン事故 | 他の車との事故、自損事故、当て逃げ など |

| 1等級ダウン事故 | 盗難、いたずら、自然災害、飛び石 など |

| ノーカウント事故 | 特約のみの利用で保険金が支払われる場合 など |

自身の等級にもよりますが、3等級ダウン事故の場合は、翌年度の保険料が3~6割程度上がる可能性があります。

そのため、車両保険を利用するかどうかは、支払いを受けられる保険金の金額と値上がりする保険料の金額とを比較して判断することが大切です。

相手の保険と自分の車両保険、両方使えるケースもある

事故で車が全損した際は、基本的に相手の保険か自分の車両保険のどちらかをメインに使いますが、状況によっては両方組み合わせて使うことで、自己負担額をゼロに近づけることができます。

ただし、損害額以上にお金を受け取ることはできないので、どちらか一方の保険でカバーしきれない金額をもう一方の保険で補うものと考えましょう。

契約している保険の免責金額や免責事由によっては車両保険が使えないケースもあるので注意してください。

いくらもらえるかは全損時の「時価」が重要?時価額の調べ方とは…

保険金の金額は、事故車両の「時価額」(現在の価値)が基準になります。

厳密にいえば、全損車両については、「時価額+買い替え諸費用-売却代金(スクラップとしての価値)」が賠償額になりますが、示談交渉では、端的に「時価額」の賠償で手を打つことも多いです。

ここでは、時価とは何か、時価を自分で調べる方法はあるかについて、まとめます。

保険会社が提示する車両の時価額は?

時価額は、原則として事故車と同一の車種・年式・型、同程度の使用状態・走行距離等の自動車を中古車市場において取得しうるに要する価額によつて定めるとされています(最二小判昭和49年4月15日(昭和48年(オ)第349号)。

一般的に、保険会社はオートガイド自動車価格月報(レッドブック)という書籍をもとに時価額を提示してきます。

レッドブックには、車のメーカーや車種、グレード、年式などの条件別に、新車価格や中古車市場での取引価格などが記載されているからです。

ただし、レッドブックは実際の取引価格と比べて掲載価格が低額な傾向にあります。

レッドブックによる保険会社の提示金額では、実際に被害車両と同種同等の車両を購入できるとは限りません。

そのため、被害者側としては、保険会社の主張する車両の時価額を鵜呑みにするのでなく、実際の車両時価の相場を自分でも調べてみることが大切です。

自分で車両の時価を調べる方法は?

中古車の時価額は、以下のような方法で調べることができます。

- 中古車情報サイトで同年式・走行距離の近い車を検索

- 査定業者に無料査定してもらう

- ネットの車価額検索ツールを活用

保険会社の提示に納得できない場合は、根拠資料(中古車販売店のサイトのスクショなど)をもとに、反論し、交渉をおこなうのが有効です。

車の時価額については『【弁護士解説】車の時価額の調べ方|納得できない提示額の増額事例も紹介』の記事もご参考になさってください。

全損事故にあったら弁護士相談を視野に入れよう

まとめ|全損事故のポイントを振り返る

最後に、全損事故後の流れと押さえておきたいポイントを整理します。

まとめ

- 全損とは、修理が不可能、修理費が時価額を超える状態

- 全損事故は「相手の任意保険」「自分の車両保険」で補償してもらえる

- もらえる金額は「時価額」が目安

- 不満がある場合は専門機関への相談も行う

- 買い替えの検討には手続きや特約のチェックを忘れずに

交通事故で車が「全損」になった場合、賠償額は基本的に時価額です。

事故の「全損」には修理が不可能の状態(物理的全損)、および修理費用が車の時価額を上回る状態(経済的全損)の2種類がありますが、いずれにしても、賠償額は基本的に「時価額」となります。

時価額とは、原則として、同一の車種、年式、型式、同程度の使用状況、走行距離等から、事故当時の中古車市場で取得できる金額をいいます。

事故相手が任意保険(対物賠償責任保険)に加入している場合や、ご自身が車両保険に加入している場合は、通常よりも手厚い補償を受け取れる可能性があるので必ず確認してください。

事故によって突然、生活の足を失ってしまうのは大きなストレスです。しかし、手続きの流れを理解していれば、納得いく補償とスムーズな買い替えが実現できます。

物損のみの全損事故なら弁護士費用特約を確認しよう

全損事故が物損のみの場合でも、保険会社が提示する過失割合などに納得できないときは、弁護士への相談・依頼が有効な手段のひとつです。

ただし、物損のみの事故では賠償額が数十万円程度にとどまるケースも多く、弁護士に依頼しても弁護士費用が賠償額を上回る「費用倒れ」になるリスクがあります。

そこでまず、ご自身の自動車保険に弁護士費用特約が付帯しているか確認しましょう。

弁護士費用特約とは、交通事故の相手方との示談交渉や訴訟などにかかる弁護士費用を、保険会社が代わりに負担してくれる特約です。一般的に上限300万円まで補償されるため、費用倒れの心配なく弁護士に依頼することができます。

弁護士費用特約の有無は、保険証券を確認するか、保険の担当者に聞いてみることでわかります。まだ特約の有無を確認していない方は、示談を進める前に必ずチェックしてみてください。

関連記事

交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説

弁護士費用特約がない場合の相談先

弁護士費用特約が付いていなかった場合でも、すぐに諦める必要はありません。以下の点を確認してみましょう。

- 家族の保険・他の保険の特約を確認する

同居家族が加入する自動車保険の特約が使えるケースや、火災保険・傷害保険・クレジットカードに付帯する日常生活事故対応型の特約が利用できる場合もある。 - 公的機関(法テラス)・弁護士会の相談窓口を利用する

法テラスでは、収入・資産などの条件を満たせば無料の法律相談や弁護士費用の立替制度を利用できる。各都道府県の弁護士会でも交通事故に関する無料相談窓口を設けているケースが多く、専門家の助言を受けられる。

まずは身近な保険の特約を確認しつつ、費用をかけずに相談できる窓口を積極的に活用しましょう。

関連記事

弁護士特約が使えない交通事故とは?特約なしの対処法・あとから加入は可能?

全損事故でケガも負った場合|増額の余地あり

全損になるほどの衝撃を受けた事故では、むちうちや骨折など、身体的なケガを負っているケースもあるでしょう。物損だけでなく、人身損害(ケガ)が発生している場合は、以下のような損害項目も相手方に請求できます。

- 治療費、通院交通費などの治療関係費

- 入通院慰謝料

- 休業損害

- 後遺障害慰謝料※

- 逸失利益※

※後遺障害等級に認定された場合に請求可能

ここで注意したいのが、保険会社が提示する金額は、任意保険基準と呼ばれる保険会社独自の計算基準で算出されており、弁護士が用いる弁護士基準(裁判基準)と比べて低額になる傾向があるという点です。

弁護士に示談交渉を依頼することで、妥当な金額といえる弁護士基準まで引き上げ、受取金額が増額される可能性があります。

全損事故でケガも負っている場合は、物損の示談とあわせて、人身損害についても早めに弁護士に相談することをおすすめします。

全損事故にあった際は、状況に応じた対応が必要です。妥当な賠償額や、保険会社との交渉の進め方などについては、弁護士に聞いてみましょう。

アトム法律事務所では、多くのケースで弁護士による無料相談をお受けしています。相談予約の受付窓口は、24時間365日いつでも対応中なので気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了