過失割合9対1の示談金相場は?納得いかない時の対処法や9対1になる交通事故も解説

この記事でわかること

交通事故の過失割合9対1とは、事故の責任が加害者に9割・被害者に1割あると認められた状態を指します。この場合、被害者が受け取れる示談金は本来の9割に減額され、さらに加害者から請求があれば損害額の1割を支払わなければなりません。

たとえば、本来300万円の示談金が270万円になるなど、過失割合9対1は受取額に大きな影響を与えます。しかし、加害者側の保険会社から提示された9対1の過失割合が、実は10対0や9対0となるケースもあります。

この記事では、過失割合9対1の示談金相場・計算方法・納得いかないときの3つの対処法について、弁護士の視点から分かりやすく解説します。

目次

過失割合9対1の示談金相場は?

過失割合9対1の場合、被害者が受け取れる示談金は本来の金額の9割に減額されます。これは「過失相殺」と呼ばれる仕組みで、事故責任の1割が被害者側にあるとみなされるためです。

ここでは、示談金の中から3つの慰謝料(入通院慰謝料・後遺障害慰謝料・死亡慰謝料)をピックアップし、過失割合9対1の場合の慰謝料をご紹介します。

たった1割の過失相殺でも、もともとの示談金額が高ければ高いほど減額される金額は大きくなります。

なお、ここで紹介するのは「過去の判例に基づく法的正当性の高い基準(弁護士基準)」に沿った相場です。加害者側が提示してくる金額はもっと低いことがほとんどです。

入通院慰謝料の相場一覧

入通院慰謝料は、交通事故によるケガや治療で受ける精神的苦痛を補償するものです。基本的には治療期間に応じて金額が決まります。むちうちやねん挫などの軽傷なのか、その他の重傷なのかによっても金額が変わります。

なお、ここでは入院はせず通院のみの場合を想定した相場を記載します。

軽傷の場合(通院のみ・弁護士基準)

| 通院 | 過失1割 | 過失なし |

|---|---|---|

| 1か月 | 17.1万円 | 19万円 |

| 3か月 | 47.7万円 | 53万円 |

| 5か月 | 71.1万円 | 79万円 |

| 7か月 | 87.3万円 | 97万円 |

| 9か月 | 98.1万円 | 109万円 |

| 11か月 | 105.3万円 | 117万円 |

| 12か月 | 107.1万円 | 119万円 |

重傷の場合(通院のみ・弁護士基準)

| 通院 | 過失1割 | 過失なし |

|---|---|---|

| 1か月 | 25.2万円 | 28万円 |

| 3か月 | 65.7万円 | 73万円 |

| 5か月 | 94.5万円 | 105万円 |

| 7か月 | 111.6万円 | 124万円 |

| 9か月 | 125.1万円 | 139万円 |

| 11か月 | 135万円 | 150万円 |

| 12か月 | 138.6万円 | 154万円 |

後遺障害慰謝料の相場一覧

後遺障害慰謝料は、交通事故により後遺障害が残った場合の精神的苦痛を補償するものです。

後遺症に対して「後遺障害等級」が認定されれば、その等級に応じた金額を請求できます。

以下は、後遺障害慰謝料の本来の相場と、過失割合9対1(被害者側が1)で過失相殺した後の相場です。

後遺障害慰謝料(弁護士基準)

| 等級 | 過失1割 | 過失なし |

|---|---|---|

| 1級・要介護 | 2,520万円 | 2,800万円 |

| 2級・要介護 | 2,133万円 | 2,370万円 |

| 1級 | 2,520万円 | 2,800万円 |

| 2級 | 2,133万円 | 2,370万円 |

| 3級 | 1,791万円 | 1,990万円 |

| 4級 | 1,503万円 | 1,670万円 |

| 5級 | 1,260万円 | 1,400万円 |

| 6級 | 1,062万円 | 1,180万円 |

| 7級 | 900万円 | 1,000万円 |

| 8級 | 747万円 | 830万円 |

| 9級 | 621万円 | 690万円 |

| 10級 | 495万円 | 550万円 |

| 11級 | 378万円 | 420万円 |

| 12級 | 261万円 | 290万円 |

| 13級 | 162万円 | 180万円 |

| 14級 | 99万円 | 110万円 |

単位:万円

死亡慰謝料の相場一覧

死亡慰謝料は、交通事故で死亡した被害者本人とその遺族(基本的には配偶者・親・子)の精神的苦痛に対して支払われます。

相場は被害者の生前の家族内での立場に応じて決まり、遺族分の金額もあらかじめ含まれた金額が設定されています。(弁護士基準の場合)

| 被害者の立場 | 過失1割 | 過失なし |

|---|---|---|

| 一家の支柱 | 2,520万円 | 2,800万円 |

| 母親・配偶者 | 2,250万円 | 2,500万円 |

| その他の場合 | 1,800万円~2,250万円 | 2,000万円~2,500万円 |

過失割合9対1の示談金を計算する4ステップ

過失割合9対1の示談金は、以下の4つのステップで計算します。

- 損害の総額を算出

- 加害者・被害者それぞれの総額を過失相殺

- 既払金があれば差し引く

- 相殺払いかクロス払いで支払い

ここでは、加害者側の損害額が100万円、被害者側の損害額が1,000万円のケースを例に解説します。最終的な計算結果は以下のとおりです。

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 9 | 1 |

| 損害総額 | 100万円 | 1,000万円 |

| 請求金額 (過失相殺) | 100万円×0.1 =10万円 | 1,000万円×0.9 =900万円 |

| 既払金相殺 | 10万円−0円 =10万円 | 900万円−100万円 =800万円 |

| 最終的な受取額 | 0円 | 790万円 |

ステップ(1)損害の総額を算出

過失割合9対1の示談金を計算するにはまず、交通事故で被った損害の総額を計算する必要があります。

交通事故で賠償請求できる損害は多岐にわたり、個別の事情によっても示談金の内訳は異なります。

もっとも、どのような事故でも主な費目は治療費・慰謝料(入通院慰謝料・後遺障害慰謝料・死亡慰謝料)・通院交通費・休業損害・逸失利益です。

これら交通事故で被った損害費目の金額を合計して、損害の総額を割り出します。

今回は先述の通り、加害者の損害100万円・被害者の損害1,000万円で、過失割合9対1として解説を進めます。

そもそも示談金の総額は正しいか?も重要

被害者側の損害の総額は、実際には加害者側の保険担当者が計算して、示談交渉時に提示してくれることが多いです。

しかし、保険会社独自の基準(任意保険基準)に沿ったものであることがほとんどで、本記事で紹介した弁護士基準の金額より大幅に低いことも珍しくありません。

過失割合9対1の場合、ただでさえ被害者側の示談金が1割減額されてしまうのに、そもそもベースとなる損害の総額が適正額より低くなっていると、受け取り額がより少なくなってしまいます。

損害の総額は被害者側でも弁護士に確認するなどしておき、提示された金額に増額の余地があるならしっかり交渉しましょう。

損害費目ごとの計算方法や、損害賠償請求の根本的な考え方については、『交通事故の損害賠償とは?請求できるもの・相場・賠償金の仕組みを解説』を参考にしてください。

慰謝料や逸失利益の相場は以下の計算機からもご確認いただけます。

ステップ(2)加害者・被害者それぞれの総額を過失相殺

損害の総額が明らかになったら、過失相殺による減額がおこなわれます。過失相殺は加害者側・被害者側どちらに対しても適用されます。

過失割合9対1の場合は、以下の計算方法で過失相殺しましょう。

過失相殺の計算(9対1の場合)

- 加害者側の過失相殺=加害者の損害の総額×(10割-9割)

- 被害者側の過失相殺=被害者の損害の総額×(10割-1割)

今回は加害者の損害100万円・被害者の損害1,000万円としているため、具体的な計算は、以下のとおりです。

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 9 | 1 |

| 損害総額 | 100万円 | 1,000万円 |

| 請求金額 (過失相殺) | 100万円×0.1 =10万円 | 1,000万円×0.9 =900万円 |

加害者が被害者に対して請求できる金額は10万円、被害者が加害者に対して請求できる金額は900万円となります。

ステップ(3)既払金があれば差し引く

既払金がある場合、過失相殺した後の示談金額から既払金を差し引きます。

既払金とは、すでに受け取っているお金のことです。

既払金としてよくある費目は以下の通りです。

- 治療費

治療費は示談成立を待たず、治療と並行して加害者側の保険会社が直接病院に支払ってくれることもある - 休業損害

会社員や自営業者などであれば、示談前でも毎月その月分を加害者側の保険会社に請求できることがある - 被害者請求で受取済みの金額

被害者請求とは、示談金の一部を加害者側の自賠責保険会社に請求できる制度

ここでは被害者側が治療費として、すでに加害者側に100万円を払ってもらっていたとします。

この場合、過失相殺後の被害者の請求金額は900万円でしたが、既払金を引くことで800万円になりました。

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 9 | 1 |

| 損害総額 | 100万円 | 1000万円 |

| 請求金額 (過失相殺) | 100万円×0.1 =10万円 | 1,000万円×0.9 =900万円 |

| 既払金相殺 | 10万円−0円 =10万円 | 900万円−100万円 =800万円 |

ここで、過失割合9対1の示談金の計算は完了です。今回の事例の場合、加害者側10万円、被害者側800万円の請求金額となりました。

ステップ(4)相殺払いかクロス払いで支払い

加害者側と被害者側それぞれの過失相殺や既払金の相殺が終わると、示談金が支払われます。

今回は加害者側の請求金額が10万円、被害者側の請求金額が800万円で、お互いがお互いに支払いをすることになります。

このような場合、支払方法は「相殺払い」または「クロス払い」にて行われるでしょう。

- 相殺払い

事前にお互いの示談金額を差引きし、差額のみを支払う方法。

今回の事例だと、加害者側の請求額と被害者側の請求額を差し引きすると、加害者側の請求額が790万円になるので、加害者が被害者に対して790万円を支払う。 - クロス払い

お互いの示談金額をそれぞれ支払う方法。

今回の事例だと、加害者が被害者に800万円を支払い、被害者が加害者に10万円を支払う。

いずれの方法でも、最終的に被害者が手にする金額は同じ(今回の事例なら790万円)です。しかし、クロス払いの場合は一時的な金額負担が生じる可能性があるので注意してください。

9対1で自己負担の治療費・修理費や加害者への支払いはどうする?

過失割合9対1の場合、加害者側から支払われる示談金は9割だけになります。つまり、治療費や車の修理費などの1割は被害者側での負担となるのです。

治療費や車の修理費が高額であるほど、1割であっても負担額は大きくなるでしょう。

また、クロス払いの場合は一時的に、加害者への支払いもしなければなりません。こうした場合の金銭的負担を減らす方法を解説します。

(1)健康保険を使う

治療費の負担については、治療を受ける時点で健康保険を使っておくと、過失割合9対1で1割の負担が生じても負担額を少なくできます。

たとえば70万円分の治療で3割負担の健康保険を使ったとしましょう。

【70万円の治療で健康保険(3割負担)を使った場合】

- 治療費の7割である49万円は健康保険で賄えるので、加害者に請求する治療費は21万円

- 過失割合9対1で、加害者から18.9万円(21万円の9割)のみが補償される

- 自己負担となるのは2.1万円

健康保険を使わず70万円の治療費を全額加害者側に請求した場合、過失相殺の結果、被害者側の負担は7万円(70万円の1割)になります。

健康保険を使ったほうが、被害者側の負担が4.9万円減るのです。

交通事故の治療での健康保険の使い方

交通事故の治療で健康保険を使いたい場合は、以下の流れで手続きをしましょう。

- 加入している保険組合に、交通事故によるケガで治療を受けることを連絡する

- 病院の窓口で保険証を提示し、健康保険を使いたいことを伝える

- 加入している保険組合に「第三者行為による傷病届」などの書類を提出する

通常の受診時のように、病院の窓口で保険証を提示するだけでは不十分なので注意しましょう。

関連記事『交通事故で健康保険は使える!切り替え手続きや医療保険の併用まで弁護士が解説』では、交通事故で健康保険を使う方法や、病院で「健康保険は使えない」と言われた時の対処法などについて解説しています。

(2)自身の保険を使う|保険料増加に注意

過失割合9対1で生じた自己負担や、クロス払いで一時的に生じうる加害者への支払額は、自身の保険で賄えることがあります。

たとえば以下の保険の利用を検討するとよいでしょう。

- 治療費や慰謝料などのカバー:人身傷害保険、搭乗者傷害保険

- 車の修理費:車両保険

- 加害者への支払い:対人・対物賠償保険

ただし、事故類型や契約内容によっては上記のような保険が使えないこともあります。詳しくは自身の保険の契約内容を確認したり、保険担当者に連絡したりしてみましょう。

翌年からの保険料が上がる可能性には注意

交通事故にあった際に使える保険の中には、利用によって保険の等級が下がり、翌年からの保険料が上がるものもあります。

保険には等級が設けられていて、等級に応じて保険料の割引率や割増率が決まっていることが多いです。

保険の利用により等級が下がれば、割引率が下がったり割増率が上がったりして、翌年からの保険料が上がるのです。

例

保険を使って等級が3級下がると、その後は保険の利用がなければ毎年1級ずつ等級が上がっていく。

つまり、もとの等級に戻るのは事故から4年後であり、3年間は事故前より高い保険料を支払うことになる。

3年間保険料を多く支払うのと、自己負担額や加害者への支払いを保険を使わず負担するのと、どちらのほうが良いのかはケースバイケースなので、確認してみましょう。

保険の等級と保険料の変動については、『物損事故で保険料はいくら上がる?保険の等級が下がらないケースも紹介』が参考になります。具体例もあるのでぜひご確認ください。

過失割合9対1で知っておくべき2つの注意点

過失割合9対1の注意点は、以下の2点です。

- 受け取る示談金より支払う示談金が多いことがある

- 過失割合9対1が正しくない場合もある

それぞれについて詳しく解説します。

受け取る示談金より支払う示談金が多いことがある

たとえ被害者側の過失が1割でも、加害者の損害額が大きい場合には、被害者が受け取る金額より被害者が支払う金額のほうが大きくなることがあります。

具体的には以下のようなケースです。

- 加害者が乗っている車が高級車だった

- 加害者のほうが重傷を負った

- 加害者が高所得者だった

過失割合9対1の事故で、加害者の損害1000万円・被害者の損害100万円のケースを例に考えてみましょう。事故の加害者側に請求できる示談金額を計算した結果は以下の通りです。

過失割合9対1の場合

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 9 | 1 |

| 損害総額 | 1000万円 | 100万円 |

| 請求金額 (過失相殺) | 1000万円×0.1 =100万円 | 100万円×0.9 =90万円 |

| 受け取る金額 | 10万円 | 0万円 |

過失相殺の結果、加害者が被害者に対して請求できる金額は100万円、被害者が加害者に対して請求できる金額は90万円となります。

そして両者の金額を差し引きすると、被害者が加害者に対して10万円を支払わなければならないのです。

しかし、もし過失割合が10対0だったら、被害者は加害者から100万円受け取れます。計算は以下のとおりです。

過失割合10対0の場合

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 10 | 0 |

| 損害総額 | 1000万円 | 100万円 |

| 請求金額 (過失相殺) | 1000万円×(1-1) =0円 | 100万円×(1-0) =100万円 |

| 受け取る金額 | 0円 | 100万円 |

提示された過失割合9対1が正しくない場合もある

過失割合は、加害者側の保険担当者が算定して提示してくれることが多いです。

しかし、「過失割合は9対1です」と言われたとしても、本当にそれが正しいとは限りません。理由は次の通りです。

- 加害者側は、過失相殺によって被害者に支払う示談金を少なくしたい

- 事故状況を十分に確認せず、加害者側の認識だけで過失割合を算定することがある

- 過失割合は明確な正解があるものではないため、算定者によって結果に差が出ることがある

こうした理由から、本来は過失割合10対0が適正なのに、9対1と言われてしまうこともあるのです。

加害者側から過失割合を提示されてもすぐに鵜呑みにするのではなく、本当に正しいのか改めて確認することが重要です。

次に過失割合9対1になる事故事例を紹介しますが、過失割合は事故の細かい状況まで踏まえて柔軟に算定されるものです。よって、厳密な過失割合は弁護士に直接確認することをお勧めします。

アトム法律事務所では、電話・LINEにて無料相談が可能です。

無料法律相談はこちら(24時間365日受付)

タップで電話をかける 電話受付24時間365日全国対応!

電話受付24時間365日全国対応!

過失割合9対1になる交通事故を紹介

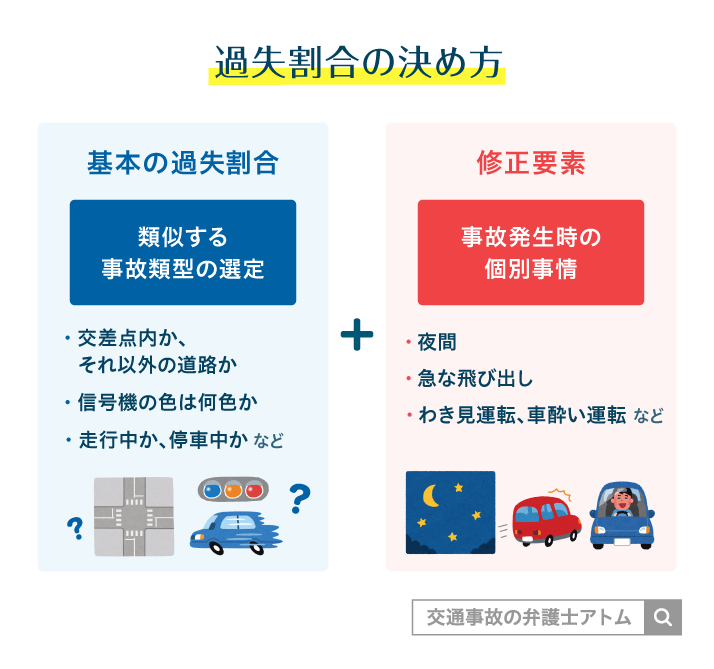

過失割合は、以下の書籍に記載されている「基本の過失割合」に「修正要素事故の細かい状況を過失割合に反映させるもの」を適用して算定されます。

過失割合の基準書

- 別冊判例タイムズ

- 交通事故の赤い本(民事交通事故訴訟 損害賠償額算定基準)

そこでここでは、基本の過失割合が9対1になる代表的な事故の類型をピックアップし、修正要素も紹介しています。

なお、ここで紹介する内容は、「別冊判例タイムズ39」(菊池憲久・堂薗幹一郎・伊東智和編)に記載されている情報をベースにしています。

また、過失割合の厳密な算定には専門的な知識が必要であり、被害者ご自身では難しいものです。ここでの解説はあくまでも参考程度とし、厳密な過失割合は弁護士にお問い合わせください。

歩行者と車の事故で9対1

歩行者と車の事故で9対1の過失割合になる事例を2つ紹介します。

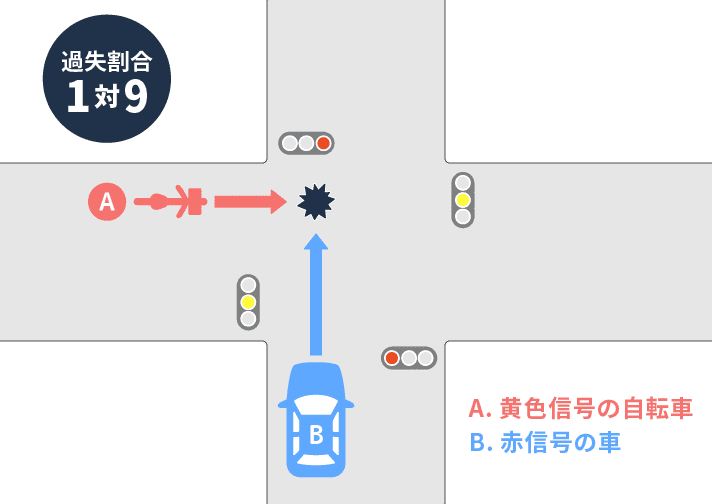

赤信号の車と黄色信号で横断を開始した歩行者が衝突

赤信号で進行してきた車と黄色信号で横断歩道を渡り始めた歩行者が衝突した事故では、基本の過失割合は車:歩行者=90:10となります。

歩行者にも一定の過失が認められるのは、左右の安全確認義務があるためです。

基本の過失割合と修正要素

| 車 | 歩行者 | |

|---|---|---|

| 基本 | 90 | 10 |

| 歩行者が児童・高齢者 | +5 | -5 |

| 歩行者が幼児・身体障害者等 | +5 | -5 |

| 集団横断 | +5 | -5 |

| 車の著しい過失 | +5 | -5 |

| 車の重過失 | +10 | -10 |

※別冊判例タイムズ39号【Ⅰ-2】参考

赤信号の車と赤信号から青信号に変わった歩行者が衝突

赤信号で進行してきた車と、赤信号で横断歩道を渡り始めて途中で青信号に変わった歩行者が衝突した事故では、基本の過失割合は車:歩行者=90:10となります。

歩行者は赤信号の場合に道路を横断してはならないものの、車と衝突したときには青信号に変わっていたことが考慮されて、このような基本の過失割合になっています。

基本の過失割合と修正要素

| 車 | 歩行者 | |

|---|---|---|

| 基本 | 90 | 10 |

| 夜間 | -5 | +5 |

| 幹線道路 | -5 | +5 |

| 直前直後横断 佇立・後退 | -5 | +5 |

| 住宅街・商店街等 | +5 | -5 |

| 歩行者が児童・高齢者 | +5 | -5 |

| 歩行者が幼児・身体障害者等 | +10 | -10 |

| 集団横断 | +5 | -5 |

| 車の著しい過失 | +10 | -10 |

| 車の重過失 | +20 | -20 |

| 歩車道の区別なし | +5 | -5 |

※別冊判例タイムズ39号【Ⅰ-7】参考

自動車同士の事故で9対1

自動車同士の事故で9対1の過失割合になる事例を2つ紹介します。

優先道路の車と劣後車が衝突

優先道路を走行する車Aと優先道路ではない道路を走行する車Bが衝突した事故の基本の過失割合は、車B:車A=90:10です。

優先道路でない道路を走行する車には、見通しがきかない交差点において徐行義務が課せられています。一方、優先道路を走行する車は徐行義務が免除されています。

基本の過失割合と修正要素

| 車B | 車A | |

|---|---|---|

| 基本 | 90 | 10 |

| 車Bの明らかな先入 | -10 | +10 |

| 車Aの著しい過失 | -15 | +15 |

| 車Aの重過失 | -25 | +25 |

| 車Bの著しい過失 | +10 | -10 |

| 車Bの重過失 | +15 | -15 |

※別冊判例タイムズ39号【Ⅲ-8】参考

直進車と道路外に出ようとする右折車が衝突

直進する車Aと道路外に出ようと右折する車Bが衝突した事故の基本の過失割合は、車B:車A=90:10となります。

道路外に出るため右左折しようとする車は合図や減速等をすることが一般的です。その義務を怠ったことが考慮されてこのような基本の過失割合が設定されているのです。

基本の過失割合と修正要素

| 車B | 車A | |

|---|---|---|

| 基本 | 90 | 10 |

| 車Bの既右折 | -10 | +10 |

| 車Aの15km以上速度違反 | -10 | +10 |

| 車Aの30km以上速度違反 | -20 | +20 |

| 車Aのその他の著しい過失 | -10 | +10 |

| 車Aの重過失 | -20 | +20 |

| 幹線道路 | +5 | -5 |

| 車Bの徐行なし | +10 | -10 |

| 車Bの合図なし | +10 | -10 |

| 車Bのその他の著しい過失 | +10 | -10 |

| 車Bの重過失 | +20 | -20 |

※別冊判例タイムズ39号【Ⅲ-51】参考

直進車と右折車は、交差点やT字路交差点などでも事故になることがあります。右直事故に特化した関連記事『右直事故の過失割合は?早回り右折など修正要素や10対0のケースも解説』も用意していますので、気になる方はあわせてご覧ください。

バイクと車の事故で9対1

バイクと車の事故で9対1の過失割合になる事例を2つ紹介します。

赤信号の車と黄色信号のバイクが衝突

赤信号で進行してきた車と黄色信号で進行してきたバイクが衝突した事故では、基本の過失割合は車:バイク=90:10となります。

車両は黄色信号の場合に原則として停止位置を越えて進行してはいけません。安全に停止できないときに限って交差点への進入が許されています。

この場合は車側が犯した赤信号無視のほうが明らかに重大な違反であるため、このような基本の過失割合が設定されているのです。

基本の過失割合と修正要素

| 車 | バイク | |

|---|---|---|

| 基本 | 90 | 10 |

| バイクの赤信号直前の進入 | -10 | +10 |

| バイクの著しい過失 | -5 | +5 |

| バイクの重過失 | -10 | +10 |

| 車の著しい過失 | +10 | -10 |

| 車の重過失 | +20 | -20 |

※別冊判例タイムズ39号【Ⅳ-3】参考

劣後直進車と優先道路の直進バイクが衝突

優先道路ではない道路を直進する車と優先道路を直進するバイクが衝突した事故では、基本の過失割合は、車:バイク=90:10となります。

優先道路でない道路を走行する車には、見通しがきかない交差点において徐行義務が課せられています。一方、優先道路を走行するバイクは徐行義務が免除されています。

基本の過失割合と修正要素

| 車 | バイク | |

|---|---|---|

| 基本 | 90 | 10 |

| バイクの著しい過失 | -10 | +10 |

| バイクの重過失 | -20 | +20 |

| 車の明らかな先入 | -10 | +10 |

| 車の著しい過失 | +5 | -5 |

| 車の重過失 | +10 | -10 |

※別冊判例タイムズ39号【Ⅳ-12】参考

自転車と車の事故で9対1

自転車と車の事故で9対1の過失割合になる事例を2つ紹介します。

赤信号の車と黄色信号で進行した自転車が衝突

赤信号で進行してきた車と黄色信号で進行してきた自転車が衝突した事故では、基本の過失割合は車:自転車=90:10となります。

自転車を含む車両は、黄色信号の場合に原則として停止位置を越えて進行してはいけません。しかし、安全に停止できないときには交差点への進入が許されています。

よってこの事故類型では、赤信号無視という明らかかつ重大な違反を犯した車のほうが、過失割合が大きいと考えられるのです。

基本の過失割合と修正要素

| 車 | 自転車 | |

|---|---|---|

| 基本 | 90 | 10 |

| 自転車の赤信号直前の進入 | -5 | +5 |

| 自転車の著しい過失 | -5 | +5 |

| 自転車の重過失 | -10 | +10 |

| 自転車が児童等・高齢者 | +5 | -5 |

| 自転車横断帯通行 | +5 | -5 |

| 車の著しい過失 | +5 | -5 |

| 車の重過失 | +10 | -10 |

※別冊判例タイムズ39号【Ⅴ-3】参考

規制のある直進車と一時停止規制のない直進自転車が衝突

規制のある道路を直進する車と一時停止規制のない道路を直進する自転車が衝突した事故では、基本の過失割合は車:自転車=90:10となります。

信号機のない交差点の出合頭事故では通常、自転車は車よりも速度が遅いことが前提とされます。よって、一時停止規制を無視し、なおかつ自転車よりも速度を出していた車のほうが過失が大きいとされるのです。

基本の過失割合と修正要素

| 車 | 自転車 | |

|---|---|---|

| 基本 | 90 | 10 |

| 車の一時停止 | -10 | +10 |

| 自転車の右側通行・左方から進入 | -5 | +5 |

| 自転車の著しい過失 | -10 | +10 |

| 自転車の重過失 | -15 | +15 |

| 自転車が児童等・高齢者 | +5 | -5 |

| 自転車横断帯通行 | +5 | -5 |

| 車の著しい過失 | +5 | -5 |

| 車の重過失 | +10 | -10 |

※別冊判例タイムズ39号【Ⅴ-9】参考

自分の交通事故がどのくらいの過失割合になるかわからないという方は、事故パターンごとに過失割合をチェックできる『交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順』もあわせてご覧ください。

9対1の過失割合に納得いかないときの対処法

過失割合は話し合いで決めるもの

示談交渉が始まると、加害者側の保険会社から「本事故の過失割合は9対1に該当します」と一方的に連絡が来ることがあります。

しかし、このような保険会社の通知は最終的な決定ではなく、単なる打診にすぎません。

慰謝料や賠償金などの示談金同様、過失割合も、示談交渉においてはお互いの話し合い・合意によって決定されます。

そのため、提示された過失割合に納得がいかなければその旨を主張しましょう。

納得いかない場合、弁護士を立てての交渉がおすすめな理由

過失割合9対1に納得いかない時の交渉方法には、主に以下の2つがあります。

- 弁護士に示談交渉を依頼する

- 自分一人で保険会社と示談交渉する

この中で最も納得のいく内容で示談しやすいのは弁護士を立てることです。

弁護士による交渉がおすすめな理由

- 専門知識や根拠をもって交渉できる

- 交渉力もある

- 加害者側の保険会社は裁判への発展を警戒し、譲歩の姿勢をとることがある

また、示談交渉では過失割合以外に慰謝料・賠償金額についても交渉が必要なケースが多いです。

示談交渉に慣れない被害者自身で複数項目の交渉をするのは決して簡単とは言えず、交渉慣れしており知識も経験も豊富な加害者側の保険担当者のほうが有利でしょう。

こうした点から、過失割合9対1に納得いかない場合は、弁護士に交渉を任せることがお勧めなのです。

関連記事

- 交通事故の過失割合がおかしい!納得いかないなら弁護士を通じて交渉を

- 交通事故の示談でもめる8ケースと保険会社とのトラブル対策・解決法

- 交通事故の示談テクニック7つ!自分でできる交渉術と慰謝料増額の近道

自分の保険会社に示談交渉を任せるのは?

交通事故の示談交渉は、自身の保険担当者に任せることも可能です。

「交渉慣れしているプロに任せる」という点では弁護士に任せるのと同じであり、示談代行サービスにより費用もかからない点から保険担当者に任せたいという方もいるでしょう。

ただし、過失割合9対1に納得できないなら、主張するのは基本的に「10対0」になるでしょう。過失割合10対0(自身の過失が0)を主張したい場合、自身の保険担当者に交渉は任せられません。

次に解説する通り、過失割合9対1に納得いかない場合、過失割合ではなく慰謝料・賠償金を増額させる方向性で交渉をすることもあります。この場合は示談代行サービスを使えますが、弁護士を立てたほうがより良い結果を期待できるでしょう。

保険に弁護士費用特約が付いていれば、弁護士費用の負担は大幅に軽減できるので、弁護士への依頼も検討してみてください。

示談代行サービスの利用については、関連記事『示談代行サービスで保険会社に任せっきりでも大丈夫?任せるメリットとデメリット』にて詳しく解説しています。

9対1に納得いかない時の交渉の方向性は3パターン

過失割合9対1に納得いかない場合は、「10対0になるよう主張する」という方針が考えられやすいですが、実はほかにも方針はあります。具体的には以下の通りです。

- 過失割合10対0への変更を目指す

- 過失割合の変更より慰謝料増額に目を向ける

- 過失割合9対0を目指して加害者に支払う示談金をなくす

交渉が成功すれば、受け取れる示談金の減額を防げます。それぞれについて解説します。

(1)10対0を目指す|10対0になりうる具体的ケースは?

過失割合9対1を提示された場合、交渉によって10対0にできる可能性があります。

細かい事故状況によっても過失割合は変動するので、一概に「この事故なら過失割合10対0になる」とは言い切れません。

しかし、過失割合10対0が期待できる事故事例を一部挙げると、以下のとおりです。

- 車両同士の追突事故で、被害者側は停車していた

- 信号機のある交差点で、被害者側は青信号だったが加害者側が赤信号で進入してきた

- 被害者が歩道を歩いていたところ、加害車両が侵入してきた

上記以外の事故でも、加害車両の速度や一時停止の有無、事故時の道路状況など、さまざまな要素(修正要素)を丁寧に確認していくと、過失割合が10対0になるケースがあります。

なお、過失割合について交渉する場合は、事故状況が重要です。

事故状況を証明するものとしては、ドライブレコーダーや実況見分調書などの刑事記録などがあります。

関連記事

(2)過失割合の変更より慰謝料増額に目を向ける

過失割合9対1を10対0に変更できる見込みがない場合は、過失割合を変えようとするのではなく慰謝料増額に注力したほうが良いでしょう。

慰謝料自体を増額させることで、同じ過失割合9対1でも受け取れる示談金は多くなります。

例えば

示談金が300万円から400万円に増額すれば、同じ過失割合9対1でも過失相殺後の金額は次のように変わります。

- 示談金300万円の場合:1割減額で270万円になる

- 示談金400万円の場合:1割減額で360万円になる

加害者に支払う示談金があったとしても、手元に入る示談金額は多くなるでしょう。

実は、加害者側の任意保険会社が提示してくる慰謝料は、相場よりも低額になる計算基準(任意保険基準)にもとづいて算出されていることが多いです。

過去の判例に基づく計算基準(弁護士基準)に基づいて計算すれば、2〜3倍もの増額の余地があることも珍しくありません。

相場の金額を算出する計算基準である弁護士基準については、関連記事『交通事故慰謝料の弁護士基準(裁判基準)とは?相場や弁護士基準にするには?』で解説しているのでご確認ください。

弁護士基準により算出される慰謝料相場額は、以下の計算機からもご確認いただけます。

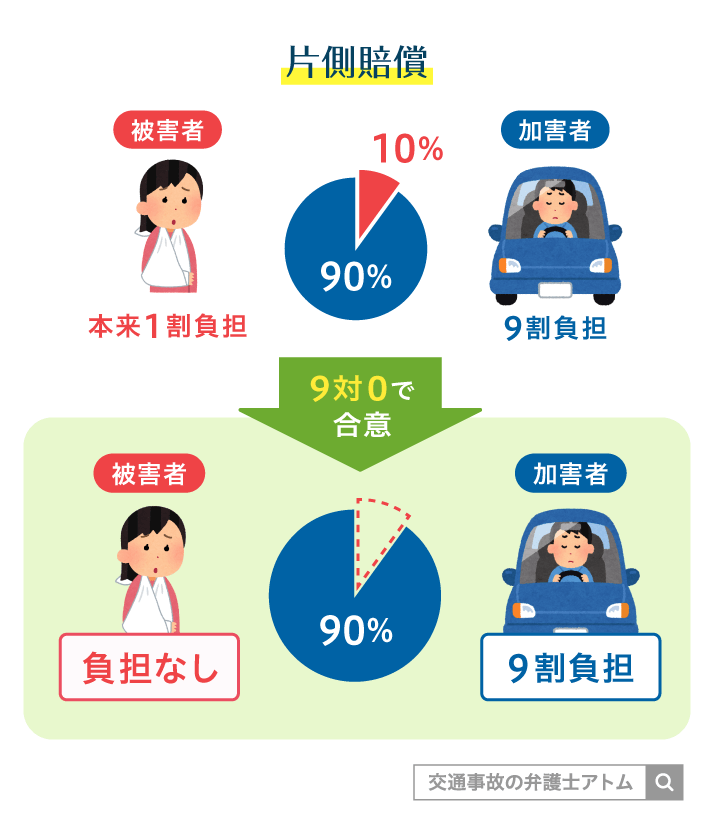

(3)過失割合9対0で加害者に支払う示談金をなくす

過失割合について加害者側と話し合っても折り合いがつかない場合は、過失割合9対0を目指すのも1つの手です。こうした、両者の過失割合を足しても10割にならない状態のことを「片側賠償」と言います。

過失割合9対0になると、被害者が受け取れる示談金は9割だけになりますが、被害者が加害者に支払う示談金は0円、つまりなくなります。

加害者にとっては過失割合10対0になるよりは良い、被害者にとっては過失割合9対1や8対2になるよりは良いというように、両者の意向を少しずつ汲み取った折衷案というわけです。

これなら、加害者側も合意してくれる可能性があります。

たとえば、被害者の損害額1,000万円、加害者の損害額100万円だとすると、実際の受け取り金額は以下のとおりです。

| 加害者 | 被害者 | |

|---|---|---|

| 過失割合 | 9 | 0 |

| 損害総額 | 100万円 | 1,000万円 |

| 請求金額 (過失相殺) | 100万円×0 =0万円 | 1,000万円×0.9 =900万円 |

| 受け取る金額 | 0円 | 900万円 |

もし過失割合9対1なら、被害者は加害者に10万円(100万円×0.1)を支払うことになるため、その分受け取れる示談金額が少なくなってしまいます。

受け取れる示談金が9割になるのは変わらないとしても、過失割合9対1より9対0のほうがメリットがあると言えるでしょう。

ただし、過失割合9対0はイレギュラーな対応となるため、被害者が主張しても受け入れてもらえず、9対1で押し切られてしまう可能性があります。

片側賠償は過失割合の交渉で行き詰まった場合の打開策の1つではありますが、まずは一度弁護士に相談し、交渉のポイントを聞いたり、場合によっては交渉を依頼したりすることがおすすめです。

まとめ|過失割合9対1に疑問を感じたら弁護士に相談を

加害者側の任意保険会社から提示された9対1の過失割合に疑問を感じたら、弁護士にご相談ください。

弁護士に相談することで、本当に過失割合9対1は正しいのか、過失割合を変更させるにはどのような点を主張すれば良いのかなどのアドバイスを受けられます。

ここでは、弁護士費用の負担を軽減する方法を解説し、最後に無料相談のご案内をいたします。

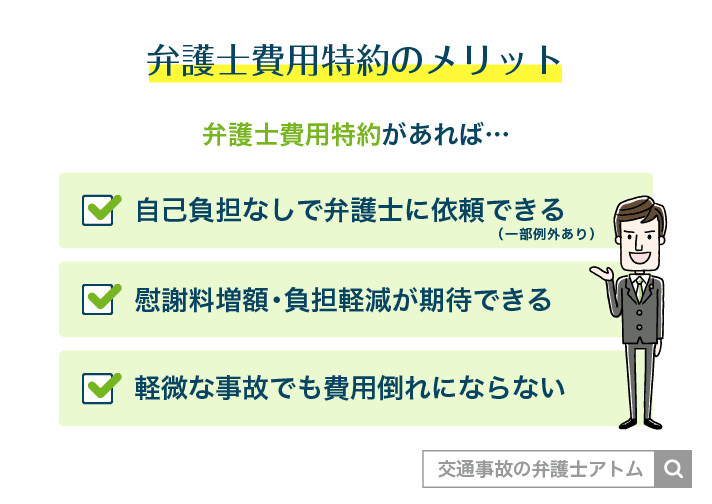

弁護士に相談・依頼する際の負担は軽減することが可能

弁護士に相談・依頼する場合には金銭的な負担が生じますが、ご自身が加入されている任意の自動車保険に「弁護士費用特約」が付帯されているのなら、心配は不要です。

特約が付いていれば、上限はあるものの弁護士費用を自身の保険会社に負担してもらえます。

むちうち等の軽傷でも利用できますし、特約を利用しても翌年から保険の等級が下がったり、保険料が値上がりしたりすることはありません。

弁護士費用特約が利用できない場合も得することが多い

弁護士費用特約が利用できない場合でも、弁護士に相談・依頼を行った方が最終的に得られる金額が増加することは珍しくありません。

弁護士に依頼して示談交渉を行ってもらえれば、自身の過失割合が減るだけでなく、あわせて慰謝料など示談金自体も増額させることで、弁護士費用よりも増額幅のほうが大きくなることは十分にありえます。

増額幅よりも弁護士費用が高くついてしまう費用倒れのリスクは事前の弁護士との相談で確認可能です。

そのため、弁護士費用特約が利用できない場合であっても、まずは弁護士に相談することをおすすめします。

アトム法律事務所では無料相談可能

交通事故被害者の方を対象に、アトム法律事務所では無料の法律相談を実施しています。

交通事故案件の経験が豊富な弁護士に無料で法律相談をすることが可能です。

弁護士費用特約が利用できず費用倒れが気になる方は、相談時に弁護士に確認することができます。

24時間365日いつでも相談予約を受付中ですので、下記窓口より気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了