物損事故(物件事故)とは?人身事故との違いや損害賠償を得るまでの流れ

更新日:

とは?人身事故との違いや損害賠償を得るまでの流れ 1")

交通事故によって車や建物など「物」に被害が出た場合、「物損事故」として処理されるのが一般的です。

この場合、人身事故との違いがあるのか、違いがあるとして損害賠償請求のためには何をすべきなのか、ということについて気になる方は多いでしょう。

この記事では、交通事故における物損事故(物件事故・対物事故)の基本的な知識から、物損事故において請求できる損害やトラブルの対処、弁護士に相談する必要性などを紹介しています。

目次

物損事故・物件事故・対物事故とは?

「物損事故」について、「人身事故」との違いや、同じ意味で使われる「物件事故」「対物事故」との関係を対比しながら、その特徴や扱いを解説します。

物損事故は物の被害だけの事故

物損事故とは、交通事故によって「人」ではなく「物」に損害が発生した事故のことです。

たとえば、自動車同士の接触で車が壊れた場合や、自宅の塀やガードレール、電柱などが破損した場合が該当します。

物損事故では、以下のようなものが破損することが多いでしょう。

- 車両(自家用車、営業用車など)

- 建物や塀、フェンス

- ガードレール、信号機、標識などの公共物

- 積載していた荷物やカーアクセサリー

物件事故は警察が使う正式な用語

物件事故(ぶっけんじこ)とは、物損事故のことです。警察は、正式には物損事故のことを物件事故と呼びます。

主に警察の書類や事故処理の場面では、「物損事故」ではなく「物件事故」という言葉が使われるでしょう。

たとえば物損事故を届け出た際、事故の状況を簡単に確認して作成されるのが「物件事故報告書」です。

物件事故報告書の役割や物損事故後の手続きに必要な書類の入手方法は、関連記事『物件事故報告書とは?保険請求で本当に必要な書類の入手方法』で紹介しています。

対物事故は保険業界で使われる用語

「対物事故(たいぶつじこ)」とは、保険会社の視点で用いられる用語で、物損事故・物件事故とほぼ同じ意味で使われることも多いです。

対物事故は、厳密には「対物賠償保険」が関係する事故を指します。

対物賠償保険とは、交通事故で相手の車や電柱、店舗の外壁など、第三者の「物」を破損させてしまった場合、その損害賠償をするための保険です。

この保険が適用される事故を、保険会社では「対物事故」と呼ぶことがあります。

- 対物賠償保険で補償されるのは、被害者側の「物」の修理や交換費用

- 対物事故には、車両事故だけでなく建物や動産(看板、塀、商品など)への損害も含まれる

- 加入していない場合、加害者が自己負担で賠償しなければならないことも

対物賠償保険のように、物損事故で利用できる自動車保険は『物損事故で使える保険は?手続きの流れや自己負担すべきかの判断基準 』をご覧ください。

物損事故(物件事故・対物事故)と人身事故の違い

(1)被害内容と賠償金の内訳

物損事故とは、物に関する被害のみが生じた交通事故のことです。一方、人身事故は死傷者が出た事故のことを指します。

被害内容の違いに伴い、物損事故と人身事故には損害賠償金の点でも違いが生じます。

- 物損事故で請求できる主な費目

- 車両の修理費用

- 評価損(格落ち損)

- 代車費用

- 休車損害 など

- 人身事故で請求できる主な費目

- 治療関係費

- 休業損害

- 慰謝料

- 逸失利益 など

※物の被害が出ていれば、物損事故と同じ費目も請求できる

人身事故で請求できる慰謝料とは、交通事故による精神的苦痛を補償するものです。

物損事故でも愛車が壊れた、大切な物が壊れたなど、精神的苦痛が生じることもあるでしょう。しかし、交通事故で慰謝料の対象となるのは、原則として人身被害によって生じる精神的苦痛です。

よって、物損事故では基本的に慰謝料は請求できません。

しかし、例外的に慰謝料が認められるケースもあります。

たとえば、ペットや墓石の損壊、自身で制作した芸術作品の損壊などが該当します。

これらのケースでは精神的苦痛が著しく、修理代や弁償代の支払いにより精神的苦痛が補償されたとはいえないと判断されることがあるのです。

物損事故で慰謝料の請求が認められた事例を知りたい方は『物損事故で慰謝料がもらえた事例|原則もらえない理由と獲得を目指す方法』の記事をご覧ください。

(2)使える保険

人身事故と物損事故とでは、使える保険にも違いがあります。

交通事故の賠償金は、人身事故の場合、基本的には加害者が加入する自賠責保険と任意保険から支払われます。そのため、賠償金が高額になっても一括で支払ってもらえる仕組みになっています。

- 自賠責保険

強制加入の保険。被害者に対して最低限の補償をする。 - 任意保険

任意加入の保険。自賠責保険だけでは足りない分を補償する。

加害者が未加入の場合、自賠責保険では足りない分は加害者本人が支払う

しかし、物損事故の賠償金は、自賠責保険の補償対象外です。そのため、もし加害者が任意保険未加入なら、全額を加害者本人に支払ってもらうことになります。

加害者の資力によっては分割払いになったり、踏み倒されたりするリスクがあるでしょう。

なお、加害者が任意保険に入っている場合、物損事故であれば主に「対物賠償保険」によって損害賠償がなされます。

一方、人身事故の場合は「対人賠償保険」が適用されるでしょう。

(3)刑事罰・違反点数の加算の有無

交通事故の加害者には、被害者に対して損害賠償をする責任(民事責任)のほかに、刑事罰を受ける刑事責任、免許の違反点数の加算などが科される行政責任があります。

しかし、刑事責任や行政責任は、基本的には人身事故の場合にしか生じません。

飲酒運転や速度超過などの違反行為があった場合を除き、物損事故で生じるのは民事責任だけとなります。

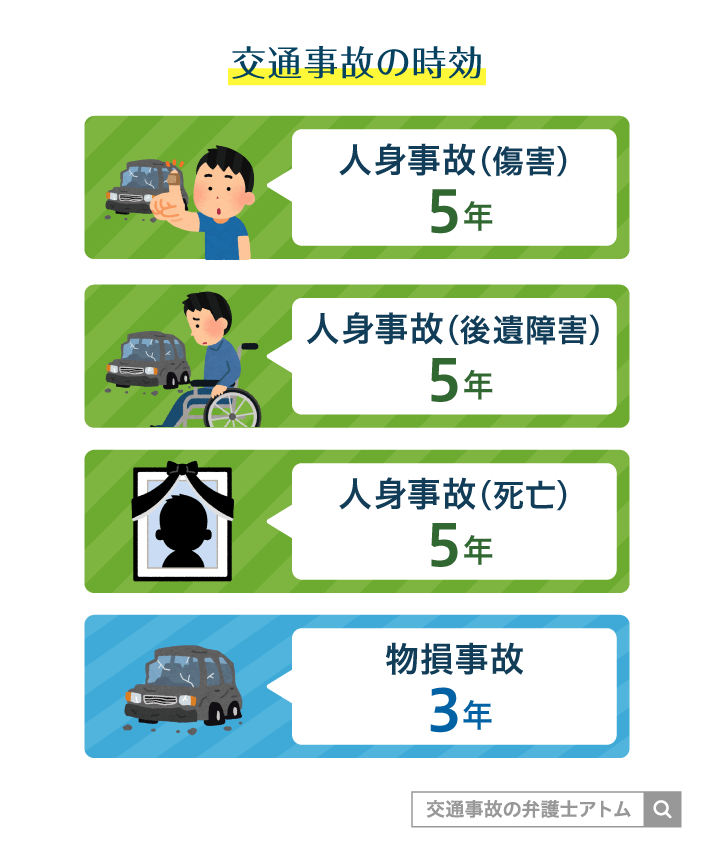

(4)損害賠償請求の時効

交通事故で相手に損害賠償請求をする権利には、時効があります。時効にも、人身事故は5年、物損事故は3年という違いがあります。

人身事故における損害賠償請求権の消滅時効は、5年です。

厳密には以下の通りです。

- 傷害分(治療費、休業損害、入通院慰謝料など):事故翌日から5年

- 後遺障害分(後遺障害慰謝料、後遺障害逸失利益など):症状固定翌日から5年

- 死亡分(死亡慰謝料、死亡逸失利益など):死亡翌日から5年

一方、物損事故の損害賠償請求権の時効は事故翌日から3年であるため、人身事故でも物損に関する費目は3年で時効となります。

物損事故(物件事故・対物事故)が起きたときの流れ

物損事故の流れを知っておくことで、何をすべきかが明確になり、トラブルや不安を減らせます。

物損事故が起こったら、まずは以下のような対処が必要です。

- 警察に連絡

- 加害者側との連絡先交換

- 自身の保険会社に連絡

- 損害額を証明する書類をそろえる

- 示談交渉

(1)警察に連絡

警察への連絡は法律上の義務です。警察への連絡を怠ると道路交通法違反となり、「3か月以下の拘禁刑または5万円以下の罰金刑」が科される可能性があります。

また、警察が発行する交通事故証明書は、損害賠償請求や保険金請求のために必要となります。スムーズな示談交渉や保険金受領のためにも、速やかに届け出てください。

通報後は、聞き取り捜査と言って警察署で事故時の状況などについての聞き取りが行われるでしょう。

物損事故発生直後の適切な対応と被害者が注意すべきポイントを解説した関連記事『物損事故の流れと被害者がやるべき対応|解決までの期間は?』をあわせてご覧ください。

当て逃げの場合も警察への連絡などを行おう

物損事故を起こした加害者が、警察に連絡を行わずに事故現場から立ち去ってしまったという当て逃げにあった場合も、警察への連絡や証拠の確保などを行ってください。

警察に連絡することで加害者が特定できる可能性があり、加害者が特定できず、自身の保険を利用するために必要となる交通事故証明書が発行されるためです。

当て逃げにあった場合の対処法については『当て逃げされた場合の対処法!被害届の出し方や慰謝料・示談についても解説』の記事でより詳しく知ることができます。

(2)加害者側との連絡先交換

警察に連絡後は、加害者側と連絡先を交換しておきましょう。

名前・住所・勤務先・電話番号・メールアドレス・加入している保険会社などを聞き、可能であれば名刺や免許証、保険証書などを見せてもらうとよいです。

(3)自身の保険会社に連絡

物損事故にあったら、自身の保険会社にも連絡をしましょう。

物損事故をはじめとする交通事故では、被害者側も相手から損害賠償請求されることがあります。この場合、被害者が加入する保険会社でも対応が必要になる場合があります。

そのため、事故の種類を問わず事故にあったら連絡を入れるよう、決められていることも多いのです。

また、連絡を入れておけば、自分が受けた損害を補償するために使える保険についても、案内を受けられることがあります。

関連記事

物損事故は保険会社に任せるだけで大丈夫?連絡はいつ?連絡しないとどうなる?

(4)損害額を証明する書類をそろえる

事故直後の対応が一通り終わったら、車の修理費の見積書など、今回の事故で生じた損害を証明する書類を用意しておきましょう。

なお、車の修理は、修理費の見積もりを加害者側の保険会社に提示した後に行ってください。「そこまでの修理は過剰だ」「その修理は今回の事故とは関係ない」などと言われることを防ぐためです。

車や積載物など、損壊したものの写真を撮っておくこともポイントです。

示談交渉の際、修理内容の正当性や事故状況などを主張するための証拠となることがあります。

(5)示談交渉

損害額が確定すると、加害者側の保険会社から示談案が提示されます。示談案に基づき、交渉を進めてください。

示談が成立すると、加害者側の保険会社から示談書が届きます。

示談書には、損害額や賠償金額などが記載されていますので、内容をよく確認してください。一度署名・捺印すると、原則として再交渉はできません。

疑問が少しでもある場合は、署名前に弁護士に相談しましょう。

示談書を返送後、約2週間で示談金が振り込まれます。

物損事故の発生から示談成立までの流れについては『物損事故の示談の流れと示談金相場|交渉時の注意点も解説』の記事で詳しく知ることが可能です。

物損事故で請求できる主な損害

物損事故で請求できる損害一覧

物損事故では、加害者側に対して「損害賠償請求」を行うことができます。具体的な請求項目は以下の通りです。

1. 車両の修理費用

事故によって破損した車の修理にかかる費用です。

修理不能であったり、修理費用が買換え費用を上回る場合には、時価額や買換え費用の金額を請求することとなります。

2. 評価損(格落ち損)

事故歴がついてしまったことによる車両価値の下落分をいいます。

常に認められるわけではなく、年式が新しく市場価格が高い車の場合に、認められる可能性があります。

評価損が認められるケースについて詳しく知りたい方は『事故車の評価損とは?請求のポイントと新車やもらい事故で格落ちを勝ち取る方法』の記事をご覧ください。

3. 代車費用

車の修理中に、代わりに借りたレンタカーなどの費用です。

ただし、通勤や仕事で実際に必要であり、買換えに必要であった期間の分に限られることが多いでしょう。

目安の期間は、修理の場合で2週間、買い替えの場合で1ヶ月です。

また、代車のガソリン代については、自身の車を利用していた場合であっても生じる費用であるため、請求することはできません。

代車費用の請求要件については、『交通事故で代車費用は請求できる?認められる要件・範囲・期間』の記事が参考になります。

4. 休車損害

営業用の車が修理で使えない場合、休車損害としてその分の損害を加害者へ請求できます。

営業活動に必須の車両が対象となります。

休車損害の計算式は「(1日当たりの平均売上額-経費)×休業日数」です。

ただし、代車を使い営業できたときは、この損害は請求できません。

休車損害の請求要件については、『休車損害とは?計算方法と必要書類を解説』の記事が参考になります。

5. その他の損害

その他にも、以下のような損害について請求が可能です。

- 事故によって車が自走できなくなった場合の移動費用やレッカー代。

- ナビ、ドライブレコーダー、カーキャリアなど付属品の代金

- 壊れた荷物の代金

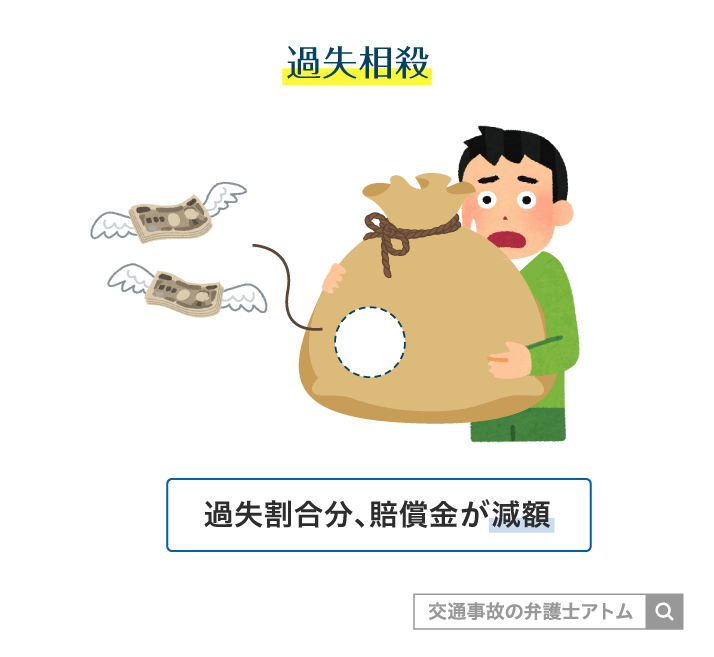

過失割合などで損害の自己負担が生じることも

物損事故でも、示談交渉では過失割合について話し合われます。

過失割合とは、交通事故が起きた責任が加害者側と被害者側それぞれにどれくらいあるのか、割合で示したものです。

被害者でも過失割合がつくことはあり、自身についた過失割合分、損害賠償金が減額されます。(過失相殺)

例えば加害者側に80万円の修理費を請求していても、自身に2割の過失がつけば2割減額され、64万円しか加害者側から補償されません。残りの16万円は自己負担になるのです。

過失割合は、基本的に事故状況から相手方と交渉して決定しますが、以下のような点に注意してください。

- 相手方の保険会社は、過失相殺を大きくするため、被害者側の過失割合を多く算定することがある

- 提示された過失割合を訂正するには、過去の判例などの根拠に基づく交渉が必要

被害者側として「納得のいく補償を受けたい」「過失割合に不服がある」と感じたときには、早めに弁護士に相談するのが得策です。

過失割合の決め方について詳しく知りたい方は『交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順』の記事をご覧ください。

ケガがあるなら物損事故から人身事故への切り替えを

事故直後、「特に痛みがないから」と自己判断で物損事故として処理するケースは少なくありません。

しかし、時間が経ってから首や腰に痛み、しびれなどのむちうちの症状があらわれることもあります。

このような場合、後から人身事故として警察に切り替えてもらいましょう。

物損事故から人身事故に切り替えるメリット

人身事故に切り替えることで、以下のようなメリットがあります。

- ケガに関する損害について損害賠償請求が認められやすくなる

- ケガに関して利用できる保険の手続きがスムーズに進む

- 加害者に対する刑事処分(行政処分含む)が検討される

- 実況見分調書が作成され、過失割合でもめた際の有力な証拠となる

人身事故へ切り替えるタイミングを逃すと、ケガに関する損害について加害者側への請求や保険利用がうまくいかず、自費負担になるおそれもあります。

また、人身事故に切り替えると、当事者立会いのもと事故現場を捜査する実況見分が実施されます。

実況見分の内容をまとめた実況見分調書は、事故時の状況を示す証拠として、特に過失割合の交渉時に役立つことがあるでしょう。

そのため、交通事故にあった場合には、事故後なるべく早期に、一度病院で医師の診察を受けるようにしましょう。

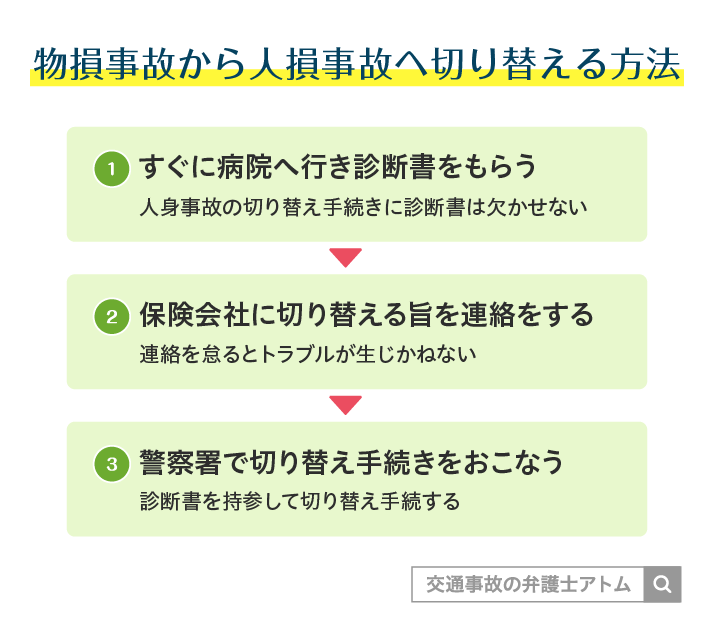

物損事故から人身事故に切り替える方法

物損事故から人身事故に切り替えるための方法は、以下の通りです。

- すぐに病院へ行き診断書をもらう

- 保険会社に切り替える旨の連絡する

- 警察署で切り替え手続きをおこなう

警察署で切り替え手続きを行う際に必要となるものについては、事前に警察に連絡して確認すると良いでしょう。

なお、事故発生から10日以上経過している場合、警察側が人身事故への切り替えを拒否する危険性が高まります。

事故から日がたっている分、「本当に事故によるケガなのかわかりにくい」と判断されるためです。

切り替え手続きは事故発生からなるべく早期に行う必要がある点に注意してください。

人身事故への切り替えの方法については、以下の関連記事で詳しく知ることが可能です。

関連記事

物損から人身へ切り替え│デメリットは?変更期間や拒否の対処法も解説

人身事故への切り替えができない場合にすべきこと

事故発生から期間が経過しているといった理由から人身事故への切り替えが認められなかった場合には、人身事故証明書入手不能理由書の提出を行ってください。

この書類を提出することで、物損事故のままであっても自賠責保険会社へ人身部分の損害を請求することが可能となります。

人身事故証明書入手不能理由書の取得方法や記載内容については『人身事故証明書入手不能理由書とは?書き方を記入例付きで弁護士が解説』の記事をご覧ください。

こんな時どうする?物損事故でよくあるトラブル

ここからは、物損事故の対応でよくあるお困りごとについて、対処法をお答えしていきます。

加害者がその場で示談を提案してきたら?

示談は口頭であっても一度成立してしまうと、原則として撤回や再交渉はできません。事故現場で示談を持ちかけられても、合意しないよう注意してください。

その場で示談してはならない理由についてさらに詳しくは、関連記事『軽い接触事故でもその場で示談(和解)をしてはいけない理由|交通事故後の正しい対応』でも解説しています。

物損事故の相手と連絡が取れないときは?

まずは時間帯や手段を変えて再度連絡を試みてください。相手の任意保険会社がわかれば連絡し、事情を説明しましょう。

相手がいわゆる「当て逃げ」のように一方的に連絡を絶った場合は、警察への通報や被害届の提出も検討してください。

物損事故で相手の理不尽な対応にお悩みの方は、『物損事故で相手がごねる・たちが悪い・連絡が取れない時の対処法!警察は介入する?』で冷静かつ適切に対処する方法をわかりやすく解説しています。あわせてご覧ください。

保険会社の提示額が低すぎる!納得できないときは?

保険会社からの提示額が低いのは被害者の過失割合を多めに見積もっている可能性があります。

また、評価損や休車損害、修理金額の妥当性は、相手と見解が分かれやすいポイントです。

金額に納得がいかない場合は、証拠を揃え、冷静に交渉しましょう。弁護士に相談するのも一つの手です。

物損事故にあったのであれば弁護士に相談を

弁護士に依頼することで得られる具体的なメリットと、費用負担を軽減する方法について詳しく見ていきましょう。

物損事故について弁護士に相談するメリット

物損事故でも、弁護士に相談・依頼を行うことで以下のようなメリットを得ることが可能です。

- どのような損害が請求できるのかを知ることができる

- 加害者との連絡を弁護士が行ってくれる

- 適切な過失割合になるよう示談交渉を行ってくれる

- 評価損や代車費用が請求できるケースであることを適切に主張してくれる

弁護士に相談・依頼を行うことで、本来得られるべき損害賠償金額を得られる可能性が高まるでしょう。

また、加害者との連絡や示談交渉を任せることができるため、被害者の負担を減らすことも可能です。

関連記事

弁護士に相談・依頼する際の費用は軽減できる

弁護士費用特約付きの自動車保険に加入していれば、弁護士費用を自己負担せずに相談や依頼をできる場合もあります。

弁護士費用特約とは、保険会社が弁護士に支払う相談料や依頼により生じる費用を代わりに負担してくれるという特約です。

負担額には上限が設定されていますが、負担額は多くのケースで上限の範囲内に収まるため、金銭的な負担を気にすることなく弁護士への相談や依頼が可能となります。

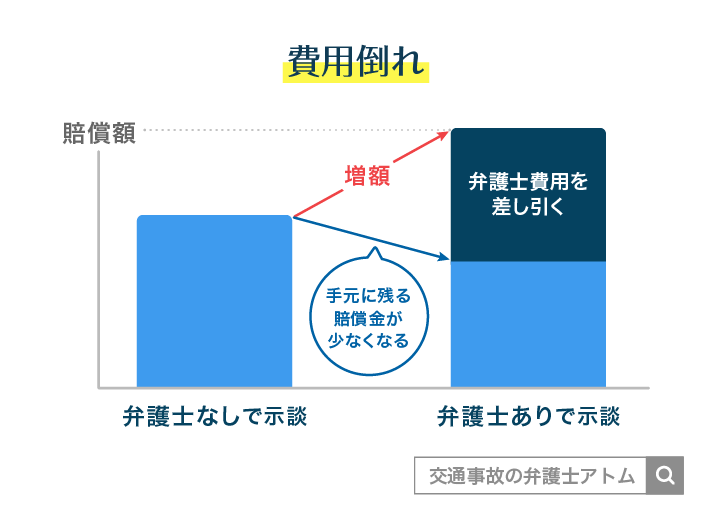

物損事故は費用倒れに注意!まずは特約の確認を

物損事故では、弁護士に相談・依頼すると、弁護士を立てたことで生じた利益より、弁護士に支払う費用の方が上回ってしまうという費用倒れが発生しやすくなっています。

そのため、弁護士への相談や依頼を行うのであれば、弁護士費用特約を利用できないかどうかをしっかりと確認すべきでしょう。

ご自身が加入する保険に弁護士特約が付帯していなくても、同居しているご家族が加入する自動車保険の特約や、ご自宅の火災保険、傷害保険などに付帯する個人賠償責任保険の特約が利用できるケースもあります。

弁護士費用特約の使い方を知りたい方は『交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説』の記事をご覧ください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了