過失割合7対3の事故の示談金相場はいくら?納得いかないときの対処法と増額のポイント

更新日:

交通事故で過失割合7対3になると、被害者が受け取れる示談金相場は基本的に3割減額されてしまいます。

よって、過失割合7対3に納得いかないなら、適切な過失割合になるよう交渉すべきです。

過失割合7対3が妥当な場合でも、より多くの示談金を得るためにできることはあります。

「過失割合7対3になったとき、どのように示談金相場が変化するのか」も合わせて確認していきましょう。

目次

過失割合7対3の事故の示談金相場はどれくらい?

過失割合7対3の場合、示談金相場は3割減額されます。さらに、加害者側から賠償請求されている場合はそのうち3割を支払う必要があるため、差し引きすると示談金は3割以上減ってしまうこともあります。

これらの点について、詳しくみていきましょう。

7対3の事故では示談金相場が3割減る

過失割合7対3(被害者側が3割)の事故では、被害者が受け取れる示談金相場は3割減額されます。

交通事故では、自身についた過失割合分、示談金額が減らされるからです。これを「過失相殺」と言います。

よって、過失割合が7対3で被害者側の過失が3割なら、過失相殺によって示談金が3割減額されるのです。

例えば示談金が1000万円なら700万円に、500万円なら350万円に、300万円なら210万円になってしまいます。

過失割合7対3の示談金相場の計算方法【事例付き】

過失割合7対3の示談金相場は、以下のように計算されます。

【過失割合7対3の示談金計算】

損害額×(10割-3割)=損害額×7割

損害額800万円のケースを想定すると、過失割合7対3の示談金は「800万円×(10割-3割)=560万円」です。

もう少し詳しく800万円が560万円になる仕組みを表にまとめると、以下のようになります。

| 損害額 | 800万円 |

| 被害者側の過失割合 | 3割 |

| 減額 | 240万円 =800万円✕3割 |

| 示談金 | 560万円 =800万円-240万円 |

被害者の過失割合は3割なので、800万円の3割、つまり240万円が引かれ、示談金は560万円になるのです。

過失割合7対3では加害者への支払いが発生することも

過失割合7対3の場合、実際に受け取れる示談金相場は損害額の3割減となります。

加えて、加害者側から損害賠償請求されている場合は、請求されている金額の3割を支払わなければなりません。

この場合、加害者に支払う金額を差し引くと、過失割合7対3の示談金相場は、損害額の3割減よりもさらに少なくなります。

たとえば上で示した損害額800万円のケースでは、過失割合7対3で過失相殺すると示談金は560万円でした。しかし、仮に加害者側から200万円を請求されていたら、その3割である60万円を支払わなければなりません。

そのため、被害者が受け取れる示談金額は、実質的に500万円(560万円-60万円)になってしまうのです。

| 加害者 | 被害者 | |

|---|---|---|

| 損害額 | 200万円 | 800万円 |

| 過失割合 | 7割 | 3割 |

| 過失相殺で減る金額 | 140万円 =200万円✕7割 | 240万円 =800万円✕3割 |

| 相手に請求できる金額 | 60万円 =200万円-140万円 | 560万円 =800万円-240万円 |

| 実際の受け取り示談金 | 0円 | 500万円 =560万円-60万円 |

過失割合7対3になるのはどのような事故?

ここからは、「別冊判例タイムズ39」(菊池憲久・堂薗幹一郎・伊東智和編)に記載されている情報をベースにして過失割合7対3になるケースを紹介します。

基本の過失割合7対3の事故事例

過失割合が7対3になる事故としては、以下のようなものがあります。

車同士の事故

- 交差点の出会い頭で、青信号で侵入した直進車(3割)と侵入途中で青信号から黄・赤信号に変わった直進車(7割)が衝突した事故

- 信号のない同じ道幅の交差点で右折車(3割)とその対向からの直進車(7割)が衝突した事故

- 車線変更で前に入ってきた車(3割)とその後続車(7割)の衝突事故

車とバイクの事故

- 信号のない同じ道幅の交差点に侵入した直進バイク(3割)と直進車(7割)の衝突事故

- 信号のない同じ道幅の交差点に侵入した直進バイク(3割)と右折車(7割)の衝突事故

- 道路を直進する車(3割)と路外から右左折で道路に入ったバイク(7割)の衝突事故

車と自転車の事故

- 横断歩道のない道路を横断する自転車(3割)とその道路を直進してきた車(7割)の衝突事故

- 道幅の同じ交差点に侵入した直進自転車(3割)と右折車(7割)の衝突事故

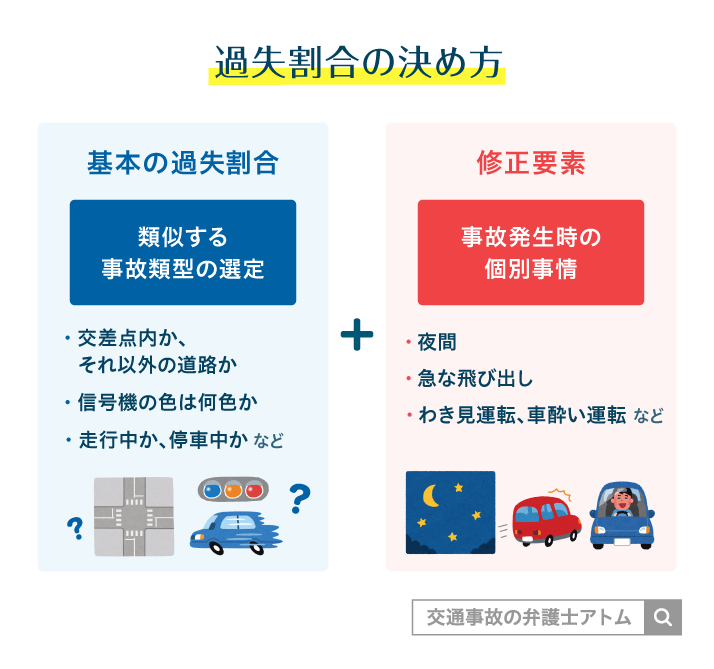

過失割合は修正要素によっても変わる

上で紹介した事故事例は、あくまでも基本的な過失割合です。

実際には、車の速度違反や事故時の道路の見晴らし、事故当事者の飛び出しの有無などさまざまな要素によって柔軟に過失割合が調整されます。

よって、上記の事故類型に当てはまるケースでも過失割合7対3にならないことは十分ありえます。

反対に、基本的には8対2や6対4になるような事故でも、修正要素を反映させた結果7対3になることもあるので注意しましょう。

過失割合7対3に納得できない時の対処法

交通事故の過失割合は、事故の個別的な事情(修正要素)まで考慮して算定するため、修正要素を見落としていた場合には、正しい過失割合にならないことがあります。

また、過失割合は示談金相場に影響するものなので、加害者側は「被害者側の過失割合を大きくしたい」と考えます。

そのため、加害者側から過失割合は7対3だと言われても、それが正しいとは限りません。過失割合7対3に納得いかない場合はどうすればよいのか解説していきます。

(1)弁護士に適切な過失割合とその根拠を確認する

過失割合7対3に納得できない場合は、まず弁護士に正しい過失割合をお問い合わせください。

過失割合は、過去の判例や事故の細かい事情まで考慮して柔軟に算定するものです。

誰が見ても明らかな公式や決まりがあるわけではないため、知識があり算定に慣れた人でないと、適切な過失割合の算定は難しいと言わざるを得ません。

また、過失割合を主張する際は、過去の判例や類似事例、専門書の記載などを根拠として提示しなければ、加害者側の任意保険会社には聞き入れてもらえません。

よって、まずは弁護士に正しい過失割合とその根拠を確認することが重要です。アトム法律事務所の無料相談では、過失割合についてもお問い合わせいただけます。

無料相談のみのご利用も可能なので、ぜひご活用ください。

適切な過失割合の算定のため用意しておきたいもの

弁護士に過失割合について問い合わせる場合、事故時の状況を聞かれます。

事故発生時の自動車の速度や見晴らし、加害者側の動きなどを思い出すとともに、事故時の状況などを証明する以下のものもそろえておくとよいでしょう。

- ドライブレコーダーや防犯カメラの映像

- 目撃者の証言

- 事故で損壊した車の画像

- 診断書

(2)示談交渉で弁護士を立て、過失割合の訂正を求める

たとえ弁護士が算定した根拠のある過失割合でも、被害者自身の交渉では加害者側の保険会社に聞き入れられないことが多いです。

別の類似事例や判例を提示してきたり、「弁護士の算定とはいえ、あなた自身は専門家ではないから、その主張の正当性には疑問が残る」などと言われて反論される可能性が高いです。

少しでも被害者側の過失割合が減ると、加害者側の保険会社が被害者に支払う示談金は増えてしまいます。よって、加害者側の保険会社は簡単には過失割合の変更を聞き入れないのです。

示談交渉経験や知識量の差から言っても、交渉において被害者は不利と言わざるを得ません。

弁護士に過失割合について問い合わせた際に、示談交渉まで依頼することがおすすめです。

過失割合7対3のままでも示談金を多くもらう方法

交渉しても過失割合が7対3から変わらない場合は、別の方法で示談金を多くもらえるように動くことがポイントです。

同じ過失割合7対3でも、以下の方法によって受け取れる示談金が多くなる可能性があるのです。

- 示談金そのものの増額を交渉する

- 片側賠償になるよう交渉する

- 自賠責保険に被害者請求する

それぞれについて解説します。

示談金そのものの増額を交渉する|増額交渉の方向性は2つ

7対3が妥当な過失割合である場合、過失相殺により示談金が3割減額されることは基本的に避けられません。

こうした場合は、示談金そのものを増額させることで多くの金額を得ることができます。

同じ3割減額でも、本来の示談金額が800万円であるのと1000万円であるのとでは受け取り額が違うからです。

過失割合7対3における実際の受け取り額の比較

| 示談金 | 800万円 | 1000万円 |

| 過失相殺による減額 | 240万円 | 300万円 |

| 実際の受取額 | 560万円 | 700万円 |

示談金そのものの増額は、「加害者側の提示額が正当でないことを主張する」「示談金の増額事由を主張する」という2つの方向性から交渉できます。

(1)加害者側の提示額が正当でないことを主張する

加害者側の保険会社は慰謝料や逸失利益、休業損害などを相場よりも低く計算して提示してくることがほとんどです。

たとえば慰謝料は、「弁護士基準」(過去の判例に基づく基準)に沿って計算したものが、法的正当性の高い本来の相場だといえます。

しかし、加害者側の任意保険会社が弁護士基準を用いることは基本的になく、各社独自に定めた「任意保険基準」を使います。

これは、国が定めた最低限の基準である「自賠責基準」に近いことも珍しくありません。

例えばむちうちでしびれや痛みが残り、後遺障害14級に認定された場合、後遺障害慰謝料の相場は弁護士基準なら110万円ですが、自賠責基準では32万円です。

このように、加害者側が提示してくる金額にはそもそも増額の余地があることが多いのです。

(2)示談金の増額事由を主張する

示談金は、事情に応じて柔軟に増額されることがあります。

例えば、先述の通り慰謝料は弁護士基準に沿って計算したものが本来の相場とされます。しかし、被害者の精神的苦痛がことさらに大きいと判断されれば、弁護士基準の金額がさらに増額されることもあるのです。

具体的には、「麻酔のできない手術を何度も受けなければならなかった」「事故によって生死をさまよった」などが挙げられます。

また、「被害者に死にも比肩するような後遺障害が残った」場合には、被害者本人だけでなく近親者にも後遺障害慰謝料が支払われることがあります。

増額交渉の注意点

弁護士基準への慰謝料増額や、増額事由を主張しての示談金増額は、実際には弁護士を立てて交渉しなければ実現しないことが多いです。

被害者自身での交渉では、増額できたとしても微々たる金額にとどまることが多いので、弁護士を立てて交渉することをお勧めします。

弁護士費用特約を使えば、弁護士費用を自身の保険会社に負担してもらえます。

片側賠償になるよう交渉し、加害者への支払いをなくす

片側賠償とは、過失割合7対0のように被害者側・加害者側の過失割合を足しても10割にならない状態を言います。

この場合、被害者が受け取れる示談金額が3割減額されることは、過失割合7対3の場合と変わりません。

しかし、過失割合7対0なら被害者が加害者に支払う金額は0割で済みます。加害者への支払い分がなくなるため、実質的な獲得金額が増えるのです。

過失割合7対0の仕組み

- 被害者は自身の損害額の7割を加害者側に請求できる

- 加害者は自身の損害額の0割を被害者側に請求できる=被害者に請求できる金額はない

たとえば被害者の損害額800万円、加害者の損害額200万円で過失割合7対3の場合、まず被害者が受け取れる示談金は800万円から3割引かれて560万円です。

次に、加害者側から請求されている200万円のうち3割である60万円を支払うので、実質的な獲得金額は500万円です。

しかし、過失割合7対0なら、加害者に賠償金を支払う必要がないので、獲得金額は560万円になります。

| 7対3 | 7対0 | |

|---|---|---|

| 被害者の請求額 | 560万円 | 560万円 |

| 加害者の請求額 | 60万円 | 0円 |

| 被害者の実質獲得額 | 500万円 | 560万円 |

片側賠償は、加害者からしても「被害者に請求できる金額は0円になるが、過失割合8対2や9対1になるよりは、被害者に支払う示談金額が少なく済む」というメリットがあります。

ただし、少々イレギュラーな対応ではあるため示談交渉時にはもめる可能性があります。片側賠償を検討する場合も、一度弁護士にご相談ください。

自賠責保険に被害者請求する

場合によっては、損害賠償金を加害者側の自賠責保険のみに請求したほうが、受け取り金額が多くなることがあります。

交通事故の示談金は通常、加害者側の自賠責保険・任意保険から支払われます。多くの場合は加害者側の任意保険会社からすべて一括で支払われ、その際に過失相殺が適用されます。

過失割合7対3なら示談金全体に対して3割減が適用されるのです。

しかし、「被害者請求」という手続きをすれば、自賠責保険の支払い分を加害者側の自賠責保険に直接請求できます。

この場合、被害者請求分については以下のような過失相殺が適用されます。

| 傷害 | 後遺障害・死亡 | |

|---|---|---|

| 7割未満 | 減額なし | 減額なし |

| 7~8割未満 | 2割減 | 2割減 |

| 8~9割未満 | 2割減 | 3割減 |

| 9~10割未満 | 2割減 | 5割減 |

つまり過失割合7対3なら、過失相殺による減額がなくなるのです。

例えば

傷害分の示談金が150万円で過失割合7対3の場合、被害者請求をするかどうかで以下の違いが生まれます。

【被害者請求をしない場合】

加害者側の任意保険会社に全額請求すると、実際の受取額は105万円になります。(150万円の3割減)

【被害者請求をする場合】

加害者側の自賠責保険に被害者請求する場合、120万円の上限設定*があるため請求できる金額は120万円だけです。

しかし、過失相殺は適用されないため120万円満額で受け取ることができ、加害者側の任意保険に全額請求するより多くの金額が手に入ります。

*自賠責保険からの支払い上限額は、傷害分、後遺障害分、死亡分でそれぞれ設定されています。

ただし、すべてのケースにおいて被害者請求したほうが受け取り額が多くなるというわけではありません。

自賠責保険の支払い上限額や被害者請求の方法、自賠責保険の過失相殺については『自賠責保険の補償内容や慰謝料計算は?任意保険からも両方もらえる?』で詳しく解説しています。

過失割合7対3の事故でよくある質問

ここからは、過失割合7対3の場合によくある以下の質問にお答えします。

- 7対3の過失相殺で減額された治療費や修理費は自己負担になる?

- 過失割合7対3でも弁護士特約は使える?

7対3の過失相殺で減額された治療費や修理費は自己負担になる?

過失割合7対3で減額された3割分の損害額は、治療費にしても修理費にしても被害者側で負担します。

ただし、自身の保険を活用することで、負担を減らせることがあります。

例えば人身傷害補償保険では、過失相殺で減額された部分をカバーできます。

また、健康保険を使って通院すれば治療費を、車両保険を使えば車の修理費をカバーできるでしょう。

ただし、細かい契約内容は保険によって異なる場合があります。また、保険を使うと等級が下がり、翌年からの保険料が上がることもあるので、利用前には別途確認が必要です。

過失割合7対3でも弁護士特約は使える?

使えます。

過失割合を理由に弁護士費用特約が使えないことは、基本的にありません。

ただし、過失割合7対3でも、自身の故意・重大な過失によって起きた事故では弁護士費用特約は使えません。

詳しくは関連記事『弁護士特約が使えない交通事故とは?特約なしの対処法・あとから加入は可能?』をご覧ください。

過失割合7対3の示談金にお困りなら弁護士に相談を

過失割合7対3に納得いかない、過失割合7対3でもできるだけ多くの示談金を得たいという場合は、ぜひ弁護士にご相談ください。

被害者お一人ではできることに限りがあります。

弁護士に相談・依頼するためには弁護士費用がかかりますが、自身の保険についている弁護士費用特約を使えば、費用は保険会社に負担してもらえます。

弁護士費用特約がない場合でも、アトム法律事務所なら相談料無料・着手金原則無料です。

費用を抑えてのご利用が可能なので、まずはお気軽にご相談ください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了