交通事故の慰謝料は誰が払う?保険会社・加害者本人・その他請求先も解説

交通事故の慰謝料は、法律上の原則として加害者本人が支払う義務を負いますが、実際には加害者が加入する任意保険会社が支払うケースがほとんどです。

しかし、加害者が無保険だった場合や、業務中の事故、未成年が加害者となったケースなどでは、慰謝料の請求先が変わることもあります。

本記事では、「交通事故の慰謝料は誰が払うのか?」「支払ってもらえないときはどうすればいいのか?」などの交通事故被害者が直面しやすい疑問につき、原則と例外を交えて徹底解説していきます。

目次

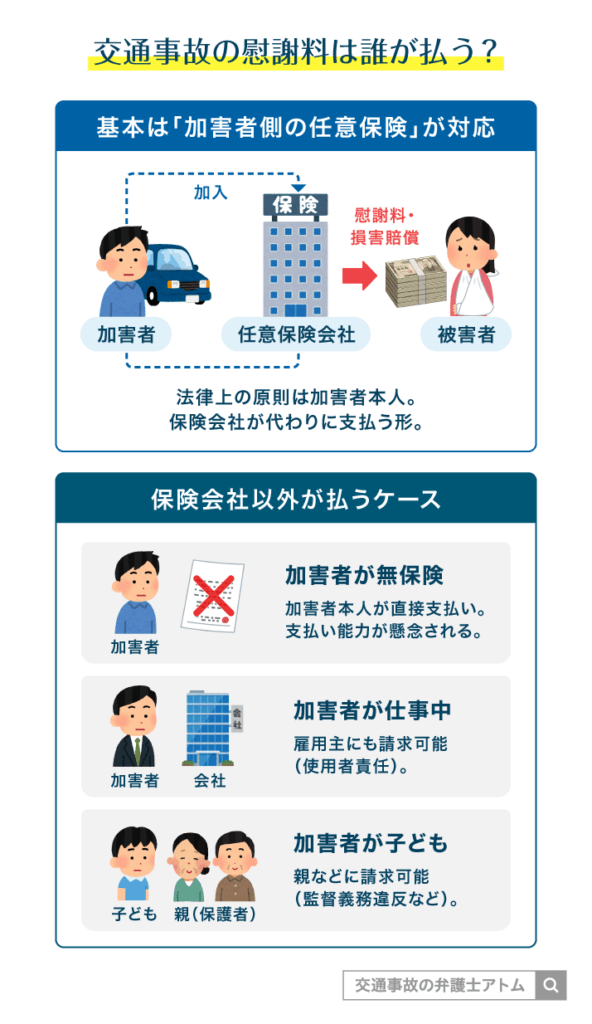

交通事故の慰謝料は誰が払う?

加害者側の任意保険による支払いが基本

交通事故の慰謝料は、基本的に加害者側の任意保険会社が支払います。ほとんどのドライバーは任意保険に加入しているため、事故が発生した場合、被害者への慰謝料や損害賠償は任意保険を通じて支払われるのが一般的です。

厳密には、加害者側の自賠責保険が先に適用され、不足分を任意保険が補てんする流れになります。しかし、被害者側の指定口座への振込は任意保険会社がすべてまとめて行うので、「慰謝料は加害者の任意保険が払う」と理解すればよいでしょう。

自賠責保険と任意保険の違い

自賠責保険は、公道を走るすべての車両に加入が義務付けられている強制保険です。

しかし、自賠責保険は主に被害者の最低限の補償を目的としているので、たとえば怪我の場合なら治療費や慰謝料などの損害賠償金は総額で最大120万円までしか支払われないのが注意点となります。

また、自賠責保険は人身損害のみが補償対象となっており、物的損害(修理費用など)は補償対象外となっています。

自賠責保険だけでは損害をすべて補うことができないので、不足分をカバーするための保険として任意保険(の自動車保険)が存在するという仕組みになっています。

自賠責ではカバーしきれない損害(慰謝料や休業損害・逸失利益・通院交通費といった損害項目の超過分や物的損害など)を補うための任意保険は、保険の契約内容に応じて幅広い損害が補償され、実際の慰謝料支払いの大部分を担います。

関連記事

自賠責保険と任意保険、人身事故の被害者はどっちを使う?優先順位がわかる

法律上は加害者本人による支払いが原則

法律上、交通事故の慰謝料を支払う義務があるのは加害者本人です。被害者は、民法709条「不法行為による損害賠償請求」の権利に基づき、慰謝料や治療費などの損害賠償を加害者に対して請求するのが原則となります。

故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

民法709条(不法行為による損害賠償請求)

ただし、現実的には慰謝料をはじめ損害賠償の総額が数百万円~数千万円に上ることも多く、これだけの大金を加害者個人が自らの資産や収入から全額を支払うのはむずかしいでしょう。

こういった事態に備えるため、ドライバーの多くは任意保険に加入しており、多くの交通事故慰謝料が任意保険から支払われています。

保険会社以外が交通事故の慰謝料を払うケースとは?

加害者が無保険の場合

加害者が自賠責保険にも任意保険にも加入していない場合、加害者本人が直接慰謝料を支払う必要があります。

この場合、被害者が慰謝料を受け取れるかは、加害者の資力(支払い能力)に頼ることになるため、必ずしも十分な慰謝料を受け取れるとは限りません。

加害者に支払い能力がない場合の対策

加害者が任意保険だけでなく自賠責保険にも加入していない、いわゆる「完全な無保険状態」の場合は、内容証明郵便で示談を申し入れたり、公正証書による財産差し押さえや保証人を立ててもらって踏み倒しを防ぐなどして、加害者本人から慰謝料を支払ってもらうよう努めることが大切です。

関連記事

交通事故の相手が無保険でお金もない?泣き寝入りしないための賠償請求・対策法

加害者が仕事中だった場合

加害者が仕事中であれば、使用者責任を根拠とし、加害者の雇用主にも慰謝料を請求できる場合があります。

ある事業のために他人を使用する者は、被用者がその事業の執行について第三者に加えた損害を賠償する責任を負う。ただし、使用者が被用者の選任及びその事業の監督について相当の注意をしたとき、又は相当の注意をしても損害が生ずべきであったときは、この限りでない。

民法715条前段(使用者等の責任)

一個人よりも、雇用主の方が資力に富んでいることが考えられます。

加害者が仕事中で、なおかつ保険未加入といった状況で十分な補償を受けられないときは、ドライバー本人を超えて雇用主にも請求できることをおさえておきましょう。

関連記事

社用車で事故。営業中の事故の責任は従業員?会社?慰謝料請求も解説

加害者が子ども(未成年)の場合

加害者が子どもである場合、本人に責任能力が問えるのかが問題になります。本人に責任がない「責任無能力者」とされるのはおよそ12歳~13歳までです。

子に責任能力がないときには、民法上の監督義務者である保護者に対して、民法714条の監督義務違反にもとづき、未成年の加害者本人に代わって慰謝料を請求することになります。

ただし、未成年者が突然に予測不能な行動を起こした場合など、監督義務を果たしていても事故が防げなかったと証明できれば、保護者に賠償責任は生じないことがあります。

子どもに責任能力がある場合も親に請求できる可能性がある

子どもの年齢から責任能力があると判断されても、親が監督義務を怠ったために損害が発生したとして、親に対して民法709条に基づく損害賠償請求を行える可能性があります。

子どもには実質的に支払い能力がないことも多いです。

そのため、子供に責任能力があるケースでも、親に請求を試みるということになるでしょう。

車の名義人・所有者に請求できる場合(運行供用者責任)

交通事故の賠償義務を負うのは、実際に運転していた加害者本人、またはその保険会社だけとは限りません。

自動車損害賠償保障法3条1項では、「自己のために自動車を運行の用に供する者」(運行供用者)は、その運行によつて他人の生命又は身体を損害を与えた場合、損害賠償責を負うと定められています。

自己のために自動車を運行の用に供する者は、その運行によつて他人の生命又は身体を害したときは、これによつて生じた損害を賠償する責に任ずる。

自動車損害賠償保障法第3条

具体的にいうと、運行供用者には、運転者に車両を貸した名義人(所有者)などが該当します。

なお、盗難車による事故では、実際に車を盗難して運転していた者が責任を負うのが原則です。もともとの所有者については車の管理に落ち度がなく、盗難を容認していたとみられてもやむを得ない事情がない限り、通常、運行供用者責任は認められません。

加害者本人への請求が難しい場合でも、車の所有者や会社に対して賠償請求できる可能性があります。 請求できる相手を見落とさないためにも、早めに弁護士へ相談することをおすすめします。

関連記事

運行供用者責任とは?要件・具体例・使用者責任との違いをわかりやすく解説

慰謝料はいつ支払われる?支払われない場合の対処法

支払い元が誰であれ、慰謝料が実際にいつ振り込まれるか見通しが立たないのは被害者の方にとって精神的に大きな負担となります。

交通事故の慰謝料は、事故発生からすべての手続きが完了する「示談成立」後に支払われるのが原則です。

一般的な目安として、慰謝料が実際に振り込まれるのは「示談が成立してから2週間前後」です。

慰謝料が支払われるタイミングについて、より詳しく確認したい方は『交通事故の慰謝料はいつもらえる?振込・支払いまでの流れや期間、早める方法を解説』も併せてご覧ください。

交通事故の慰謝料の相場については『交通事故の慰謝料|相場や計算方法を知って損せず増額【2026年最新】』をお読みください。

交通事故の慰謝料支払いまでの流れ

事故発生から支払い完了までの全体像は、以下の5つのステップで進んでいきます。

STEP1:交通事故が発生・警察への届け出

交通事故が起きたら、まずは警察に届け出ます。

これにより「交通事故証明書」が発行され、後の保険金請求に必要となります。

STEP2:治療・通院の開始

ケガをしている場合は、速やかに病院で治療を開始します。

入通院慰謝料(交通事故で入通院を余儀なくされた苦痛に対する慰謝料)は、治療期間や通院日数に応じて、相場があります。適切な頻度で、治療を継続することが重要です。

STEP3:症状固定・後遺障害等級認定

これ以上治療を続けても症状が改善しない状態を「症状固定」といいます。

症状固定後も後遺症が残った場合は、後遺障害等級認定の申請を行います。

後遺障害慰謝料(後遺障害が残った苦痛に対する慰謝料)は、認定された等級に応じて相場があります。適切な等級が認定されるよう、必要な検査を受けて、医師の診断を受ける必要があります。

STEP4:損害額の算出・示談交渉

症状固定または後遺障害等級が確定したら、治療費、休業損害、慰謝料など損害の総額を計算し、加害者側の保険会社と示談交渉(話し合い)を開始します。

STEP5:示談成立・慰謝料支払い

双方が賠償金額に合意すると示談成立です。

その後、示談書を取り交わし、通常2週間前後で指定の口座に慰謝料を含む示談金が振り込まれます。

交通事故慰謝料が支払われない場合の対処法

通常の示談交渉や保険会社からの支払いが難しい場合でも、交通事故の慰謝料を請求する方法はあります。

手段としては、以下のようなものになります。

- 加害者の自賠責保険への請求

- 被害者自身の保険を利用

- 政府の保障事業を利用

- 労災保険の利用

- ADRの利用

- 裁判(訴訟)を起こす

交通事故紛争処理センター(ADR)の利用、裁判を起こすなどの方法は、最終的な解決手段となります。

①加害者の自賠責保険への請求

加害者本人や任意保険会社から慰謝料の支払いを受けられない場合には、被害者請求を行うことで、加害者の自賠責保険から慰謝料を支払ってもらうことが可能です。

加害者の自賠責保険に対して、慰謝料を含む自賠責保険金を被害者が直接請求する方法を「被害者請求」といいます。

加害者が無保険だと思っても、任意保険に未加入なだけで強制加入である自賠責保険には加入していることは珍しくありません。

ただし、自賠責保険の補償額には上限があること、物損への補償は受けられないことなどには注意が必要です。

| 傷害 | 治療関係費・休業損害・慰謝料等を合算して120万円まで |

| 後遺障害 | 後遺障害慰謝料・逸失利益を合算して最高4000万円まで |

| 死亡 | 葬儀費・逸失利益・慰謝料を合算して3000万円まで |

関連記事

自賠責保険|被害者請求と加害者請求の違いは?必要書類は自賠責診断書?

②被害者自身の保険を利用

交通事故の被害者が、自身の加入している保険に対して慰謝料を請求できる可能性があります。

この方法の最大のメリットは、加害者側の支払いを待たずに迅速に補償を受け取れることです。

被害者加入の代表的な保険は以下の二つです。

- 人身傷害補償保険

自身の保険会社から治療費や慰謝料などの補償を迅速に受け取れる特約 - 無保険車傷害保険

相手が無保険だったり、加害者が特定できなかったりする場合でも、死亡・後遺障害について補償を受けられる特約

上記の保険から補償を受け取っても、翌年以降の保険料は値上がりしないことが多いです。

なお、自動車の修理費用については、被害者加入の車両保険から補償を受け取れる可能性があります(ただし、人身傷害補償保険などと違い、補償を受け取ると、翌年以降の保険料は値上がりすることが多いです)。

上記の方法で補償を受けた場合、今後相手の保険会社から二重取りはできない点にご注意ください。

関連記事

③政府の保障事業の利用

「ひき逃げで加害者が不明」な場合や、「加害車両が自賠責保険にすら加入していない」という最悪のケースで被害者を救済するための国の制度です。

関連記事

政府保障事業を利用するには?請求方法・慰謝料計算・支払いまでの期間

④労災保険の利用

事故が通勤中や業務中に発生したものであれば、労災保険が適用される可能性があります。

関連記事

⑤ADRの利用

裁判よりも迅速かつ費用をかけずに公正な解決を目指せるのがADRであり、交通事故のADR機関には、交通事故紛争処理センターや日弁連交通事故相談センターなどがあります。

ただし、提出書類の準備や、公正な和解案のための専門的な主張は必要不可欠なため、事前に弁護士へご相談いただくことをおすすめします。

関連記事

⑥裁判(訴訟)を起こす

交渉やADRで解決しない場合の最終手段です。

判決で強制力のある支払命令を得られますが、高度な法的知識と長期にわたる準備が必須となります。

訴訟に踏み切るべきかの判断は、専門家の助言を得て慎重に行いましょう。

関連記事

交通事故裁判の起こし方や流れ|民事裁判になるケースは?出廷は必要?

交通事故の「支払い」にまつわるよくある質問

Q.交通事故の治療費は誰が払う?

交通事故の治療費も、慰謝料と同じく基本的に相手の保険会社が支払ってくれます。

慰謝料と同じく、本来法的には加害者に請求できるものを、加害者の保険会社が契約に基づいて支払っているというものです。

治療費については、相手方任意保険会社のサービスの一環として「任意一括対応」を受けられる場合があります。

任意一括対応とは、相手方任意保険会社から病院などの医療機関や整骨院に治療費の直接支払いをしてくれることをいい、被害者は入院・通院による窓口負担が発生しません。

ただし、こうした取り組みはあくまでサービスのため、任意保険会社の方針や病院の都合などで任意一括対応を受けられない場合があります。

また、十分な治療期間が経過したとして、任意一括対応による治療費の支払いを打ち切ることもあるのです。

そうすると治療費はいったん被害者が立て替えて支払い、後日(示談交渉時)に請求することが原則となります。

交通事故でも、健康保険組合に第三者行為による傷病届(第三者(=加害者)による行為が原因で受傷した旨の届出)を提出することによって健康保険を利用することができますが、それでも日々の生活を圧迫してしまいます。

こうした交通事故の治療費の負担については、相手の自賠責保険会社への被害者請求や治療費の支払いの延長交渉により対処することも可能です。

被害者請求や延長交渉のサポートを受けたいという方は、一度弁護士にご相談ください。

Q.慰謝料の支払い額を決めるのは誰?

交通事故慰謝料の支払い額がいくらかを決めるのは、基本的に交通事故の当事者同士となります。

交通事故では、まず示談交渉での解決を目指すことが多いです。示談交渉とは、裁判外で当事者同士が話し合うことをいい、お互いに譲歩しつつ納得できる内容を決めることをいいます。

よって、被害者はもちろん、加害者側も支払い額に納得して解決することを目指すのです。

しかし、当事者同士の主張が食い違うと示談交渉での解決が難しく、最終的には裁判での解決になる可能性があります。

当事者は自身の主張を述べることはできても、裁判で損害賠償額を決めるのは裁判官です。

慰謝料以外の損害についても決められる

慰謝料とは、交通事故により生じた精神的苦痛を金銭的に保障するものであり、交通事故の被害者が請求できる損害の一種となります。

そのため、示談交渉や裁判では慰謝料以外に生じた損害賠償金についても、支払額が決められることとなるのです。

交通事故の被害者が請求できる慰謝料以外の損害の内容については『交通事故の損害賠償とは?請求できるもの・相場・賠償金の仕組みを解説』の記事で知ることができます。

Q.加害者も被害を受けていたら慰謝料の支払いはどうなる?

加害者も人的被害を受けており、かつ被害者にも過失があるときは、被害者も加害者に慰謝料を支払うことになります。

もっとも、被害者自身が支払うのではなく、被害者が加入する任意保険会社が支払う流れになるのが通常です。

10対0の事故で被害者に過失がないときには、被害者から加害者へ慰謝料の支払いはありません。

Q.加害者側から見舞金支払いの打診があったらどうする?

受け取るかどうかは金額や加害者の刑事責任への影響を考慮する必要があります。

交通事故の見舞金は基本的に慰謝料とは別物なので、見舞金を受け取っても原則として金銭的な不利益はありません。

ただし、過度に高額な見舞金は慰謝料の一部として最終的な損害賠償金から差し引かれたり、贈与税がかかったりするおそれがあります。

また、見舞金の受け取りは、加害者の刑事責任を軽減させる方向に働くことも注意点となります。

関連記事

交通事故の慰謝料請求は弁護士に相談

弁護士に相談・依頼すると慰謝料増額の可能性あり

弁護士に依頼し、示談交渉を行ってもらうことで、相場額に近い金額まで慰謝料額が増額する可能性が高まります。

相手の任意保険会社から示談金額の提示を受けることで示談交渉はスタートしますが、その提示金額は相場よりも低いことが多いでしょう。

その理由は、慰謝料に3つの算定基準があるからです。

相手からは自賠責保険基準や任意保険基準といった相場よりも低額な金額を算定する基準により算出された金額を支払うことを提案されるので、その金額をうのみにしていると損をしてしまいます。

適正な相場額を算出する弁護士基準(裁判基準)で算定をすると、相手の保険会社が用いる基準よりも高額な慰謝料になるため、被害者にとっては弁護士基準による慰謝料獲得が重要になります。

しかし、被害者が独力で交渉しても、「皆さんこれくらいで納得されている」「これが当社の限界です」などといって、なかなか増額には応じてもらえません。

そこで弁護士が交渉の場にでると、相手の保険会社は「示談交渉がまとまらないと、裁判になるかもしれない」と危惧します。

裁判では弁護士基準により算定された金額を支払う旨の判決が出される可能性が高く、解決までに時間もかかるため、保険会社としても裁判は避けたいところです。

弁護士が示談交渉の場に出ることで、被害者側の増額要請にも応じてくれる可能性が高まるのです。

過失割合の交渉にも弁護士は有効

弁護士に依頼することで、過失割合による慰謝料の減額についても適切なものにできる可能性が高まるでしょう。

慰謝料の金額を左右する要因には、過失割合があります。

過失割合とは

交通事故の当事者が負う責任の程度を割合で示したもの。損害賠償額に直結する。

過失割合は9対1や7対3のように割合で示すことが多く、その割合はそのまま慰謝料を含む示談金額に影響します。

たとえば過失割合が10対0で、被害者に過失がないとされたとき(停車中の追突事故など)には、被害者は損害額の全てを請求して受け取ることが可能です。一方で相手の損害に対する支払いは生じません。

しかし、過失割合が7対3となり、被害者にも3割の過失が付いたときには、被害者は相手の損害について3割を支払わねばなりません。また、自分の損害も7割しか補償されない(過失相殺される)のです。

交通事故の過失割合には、「判例タイムズ」という書籍にもとづいて交渉していくことが多くなります。

相手の保険会社の主張が適切かどうかを判断するには、同じ書籍を参照して話ができることに加えて、これまでの判例を熟知した弁護士に検討を任せることをおすすめします。

過失割合とはどういうものか、どうやって決めていくのかの詳細は以下の関連記事を参考にしてください。

関連記事

交通事故の過失割合とは?パターン別に何%か調べる方法と決め方の手順

弁護士費用は誰が払う?

弁護士への依頼によって、慰謝料増額や適切な過失割合での解決の可能性が高まりますが、弁護士費用は原則として被害者本人(依頼者)が払うことになります。

ただし、訴訟で勝訴した場合は、弁護士費用の一部を相手方(加害者など)が払う義務が生じることがあります。

また、弁護士費用特約が使える場合には、保険会社が被害者の代わりに払ってくれます。

具体的には、相談料は10万円を、着手金や報酬金などの弁護士費用は300万円を限度額として保険会社が支払ってくれるケースが多く、自己負担0円で弁護士に依頼できるケースも多いです。

関連記事

交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説

アトム法律事務所は無料相談を受付中

アトム法律事務所では、交通事故の被害者を対象とした無料相談をおこなっています。

慰謝料の増額交渉、過失割合の交渉など、交通事故の解決までには多くの「交渉」が必要不可欠です。

だからこそ、交渉ノウハウを多く持つ弁護士に相手方とのやり取りを任せることをおすすめします。

アトムの無料相談

アトム法律事務所の無料相談は次のような特徴があります。

- ケガをした被害者は無料相談できる

- 全国対応している

- 24時間365日年中無休でつながる相談予約受付窓口がある

無料相談したからといって、必ず契約する必要はありません。無理にご契約を迫ることもありませんのでご安心ください。

弁護士のアドバイスが欲しい方は下記の電話番号、LINE、メールへお気軽にお問い合わせください。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士

学位:Master of Law(LL.M. Programs)修了