物損事故の修理費|請求の流れや過失割合で自腹になるケース・修理しない場合等を解説

「物損事故の修理費はどこまで請求できる?」

「修理しない場合もお金はもらえる?」

このようなお悩みはありませんか。

物損事故の修理費は、修理工場の見積もりをもとに賠償額が決まります。

物損事故│修理費請求の流れ

- 保険会社に連絡

- 修理工場で見積もり

- 保険会社がチェック

- 賠償額の合意(過失割合を含む)

- 修理費の支払い

場合によっては、「過失割合」や「車両の時価額」によって請求できる金額が制限され、知らずに示談すると大きな自腹を切るリスクがあります。

なお、事故車を実際に修理しない場合でも、修理費相当額の賠償請求は可能です。

この記事では、物損事故における修理費の請求方法や支払いのルール、修理しない場合の対応などについて、法律や保険の実務に基づいてわかりやすく解説していきます。

目次

物損事故で修理費を請求できる流れとは?

物損事故における修理費の請求方法|2通りあり

物損事故における修理費の請求方法は、大きく分けて以下の2通りです。

- 加害者に直接請求

相手方(加害者)またはその加入する損害保険会社に修理費を請求する - 自分の保険を使う

自分の「車両保険」を使って修理する(過失がある場合は特にこの方法が多い)

事故の過失割合や保険の契約内容によって、どちらの方法を選べるかや自己負担の有無が変わってきます。

通常は、加害者の任意保険会社と交渉して、損傷写真や見積書を提示し、金額を確定させてから修理代を受け取る流れになるでしょう。

保険会社が関与する場合の一般的な流れ

物損事故では、相手方が自動車保険に加入している場合、基本的に加害者側の保険会社が窓口になります。

物損事故の修理費請求の流れは、一般的に以下の通りです。

修理費請求の流れ

- 加害者の任意保険会社と連絡を取る

加害者から、任意保険会社に事故報告がなされていることが前提です。 - 修理工場へ持ち込み、見積もりを依頼する

損傷箇所の写真を撮影のうえ、見積書を取得します。 - 任意保険会社が修理内容・金額の妥当性をチェック

必要に応じてアジャスター(査定担当者)が現車確認を行います。 - 双方で賠償額について合意

過失割合に争いがある場合には交渉が必要になることも。 - 合意後、修理費の支払いまたは修理実施

支払方法は、直接修理業者へ支払い、又は被害者への振込みとなります。

修理工場に依頼する前に、加害者の任意保険会社と十分にやり取りをしておくことが重要です。

勝手に高額な修理を始めると、後になって「全額は支払えない」と言われることもあります。

過失割合と修理費の関係を具体例で解説

物損事故では、「過失割合」に応じてお互いの修理費の負担額が変わってきます。

加害者と被害者の双方に過失がある場合、それぞれの責任の度合いに応じて負担額が按分されるのが原則です。

つまり、過失割合に応じて、請求できる修理費が減ってしまうということです。

例|修理費30万円、過失割合【7:3】の場合

たとえば次のようなケースを考えてみましょう。

事故によって30万円の修理費が生じたとして、自分と相手の過失割合が「相手7割:自分3割(7:3)」だった場合、自分の負担額は30万円×30%=9万円となります。

もし自分が車両保険に加入していなければ、この9万円はすべて自腹となります。

| 項目 | 金額(概算) |

|---|---|

| 総額修理費 | 30万円 |

| 相手に請求できる額(70%) | 21万円 =30万円×70% |

| 自分負担分(30%) | 9万円(車両保険がないと自腹) =30万円×30% |

自分に過失があると、自分の車の修理費はその分だけ自己負担になるのが原則です。

修理費の請求額・自腹額の早見表(過失割合別)

上記の場合と同様に、物損事故で30万円の修理費が生じたとして、相手への請求額、自己負担額をまとめました。

| 過失割合 (相手:自分) | 相手へ請求 | 自腹 |

|---|---|---|

| 100:0 | 30万円 | 0円 |

| 90:10 | 27万円 | 3万円 |

| 80:20 | 24万円 | 6万円 |

| 70:30 | 21万円 | 9万円 |

| 60:40 | 18万円 | 12万円 |

| 50:50 | 15万円 | 15万円 |

| 0:100 | 0円 | 30万円 |

修理費が時価額を超えると自腹が増える?

請求できる修理費が、「車両の時価額+買い替え諸費用」を超える場合、自腹がさらに増える可能性があります。

以下のような場合、対物超過修理費用特約などがない限り、相手方に請求できる金額は15万円が原則です。

修理費>時価額等の例

- 修理費:21万円

- 時価額+買い替え諸費用:15万円

相手が高級車だった場合は注意

修理費の算定においてもう一つ重要なのが「相手の車の価値」です。

事故の相手が高級車や新車だった場合、ちょっとした損傷でも修理費が非常に高額になることがあります。

仮に被害者の過失が1割(過失割合10%)だったとしても、相手の高級車の修理費が100万円かかったとすれば、被害者が負担する金額は100万円×10%=10万円になります。

つまり、被害者に過失がほんのわずかしかなくても、支払う金額が大きくなってしまうことがあるのです。

これは「損害額×過失割合」という計算方式によるもので、相手車両の価値や修理費が高額であるほど、わずかな過失でも高額な支払いリスクがあるということになります。

過失割合・修理費のチェックポイント

過失割合が少ないからといって油断は禁物です。

- 自分の過失が少なくても、相手の修理費用が高額なら支払額も大きくなる

- 修理費の総額だけでなく、車の年式や価値にも注目

- 自身の車両保険があるかどうかで、負担の有無が大きく変わる

「事故 過失割合 修理費」はセットで考える必要があり、とくに相手が高級車だった場合は、数万円~数十万円単位で思わぬ請求を受けるリスクもあります。

こうした場合には、損害額や過失割合が妥当かどうかを弁護士と相談し、冷静に対応することが大切です。

修理費が自腹になる物損事故のケースとは?

物損事故では、すべてのケースで修理費が補償されるわけではなく、以下のような場合には「修理費を自腹で支払う」ことになることもあります。

(1)自分が全面的に悪い(過失割合が100%)

たとえば、自分の不注意で単独事故を起こしたり、相手に全く非がないと判断される事故(いわゆる「過失割合100:0」)の場合、相手には修理費を請求できません。当然、自分の車の修理費用は自己負担となります。

なお、車両保険に加入していれば、その保険から修理費が補償される可能性があります。

(2)車両保険に未加入・免責金額が高額

車両保険に加入している場合は、自身の車両保険から修理費を負担してもらえます。

車両保険に未加入の場合、加害者側に修理費を請求できないのであれば、修理費は自己負担になってしまいます。

また、車両保険に「免責金額(=自己負担額)」の設定がある場合は、その金額分は自腹で支払う必要があります。

たとえば「免責5万円」となっていれば、5万円までは自分で支払わなければなりません。

(3)過失割合に応じた一部負担が発生する

たとえば、被害者側にも過失があり、相手との過失割合が7:3という場合、事故の原因のうち3割は被害者にあると判断されます。

このような場合には、修理費のうち加害者の任意保険会社が負担してくれるのはあくまで7割分で、残りの3割は被害者自身で負担する必要があるのです。

過失がある程度あると、修理費の自己負担分が意外と高額になることも珍しくありません。

【重要】過失割合や保険の契約内容を確認しよう

「物損事故=相手がすべて払ってくれる」とは限りません。

自分にどれだけ過失があるか、保険にどこまで入っているかによって、修理代を自腹で支払わなければならないケースは意外と多いものです。

事故後には、自分の保険内容と過失割合をしっかり確認することが大切です。

修理しない場合でも「修理費を請求する」ことはできる?

「車はまだ動くし、見た目もそれほど気にならないから修理はしない。でも、相手には修理費を請求したい」

このようなケースは、物損事故の現場で実際によくあります。

結論から言うと、修理をしなくても修理費の請求は可能です。なぜなら、交通事故によって車両に損傷が生じている以上、損害賠償として「相当な修理費」を請求する権利が発生するためです。

ただし、後述するように「相当な範囲」に限られるため、過剰な修理費や不要な部品交換まで含めて請求することは認められません。

原則として「相当な修理費額」は請求可能

物損事故では、実際に修理を行ったかどうかにかかわらず、損害の事実とその相当額が証明できれば、修理費を請求できます。

ここでいう「相当な修理費」とは、一般的な業者に依頼した場合の適正な見積もり額のことです。

たとえば、板金工場やディーラーなどから取得した客観的な修理見積書があれば、証拠として十分とされます。

注意すべきは、実際の車の「時価額」を大きく超えるような修理費は、損害と認められにくい点です。

たとえば、10万円の時価の車に対して、修理費が30万円かかるような場合、全額の請求はむずかしいです。

また、評価損(車の市場価値の低下分)も状況により請求可能ですが、これも加害者の任意保険会社が争点にしてくることが多いため、慎重な対応が求められます。

修理費だけもらうことは違法ではない?

修理費だけもらうことは違法ではありません。

「修理をしていないのに、修理費用だけもらうのはズルいのでは?」「違法にならないの?」と心配する方もいますが、安心してください。

損害賠償請求の本質は「事故によって被った損害を金銭で補填すること」にあります。実際に修理したかどうかは関係なく、損害の発生とその合理的な金額が証明できれば、請求は正当です。

ただし、保険会社によっては「修理をしたことが確認できない場合は一部減額」といった対応をしてくることもあるでしょう。交渉が決裂した場合には、弁護士に相談することで、適正な金額を確保できるケースが多くあります。

バンパー・ミラーなど「よく壊れる部位」の修理費相場

以下は、よくある物損事故で壊れやすい部品の修理費用の相場です。

| 部位 | 修理または交換費用の相場 |

|---|---|

| ボディ | 約1万円~10万円以上 |

| バンパー | 約1万円~20万円程度 |

| ドアミラー(片側) | 約1万円~10万円程度 |

| ドア | 約2万円~10万円以上 |

※修理費は車種や損傷の程度によって大きく異なるため、あくまで「相場」であり、実際は見積もりを取るのがベストです。

修理費をめぐってトラブルになりやすいポイントは?

物損事故では、被害者・加害者の双方が「どこまで修理費を支払うべきか」「いくら請求できるか」で揉めてしまうことが少なくありません。

とくに以下のようなケースでは、修理費をめぐったトラブルが発生しやすいため注意が必要です。

実際の修理費と保険会社が提示する金額が異なる

事故後、修理工場で見積もりをとったところ30万円と提示されたのに、加害者の任意保険会社から「支払えるのは25万円までです」と言われてしまうケースがあります。

これは任意保険会社が「見積額が相場より高い」あるいは「一部の修理が過剰」と判断したため、減額を求めてくるパターンです。

こうした場合、修理工場と任意保険会社の間で価格交渉が行われたり、アジャスター(損害査定担当者)が現車確認を行うこともあります。

過剰整備と見なされた箇所は、補償の対象外とされる可能性があるので注意しましょう。

車の「時価」以上の修理費を請求している

事故車両が古く、中古市場での価値(いわゆる「時価」)が低い場合、実際にかかる修理費のほうが車の時価を上回ってしまうことがあります。

たとえば、時価10万円の車に15万円の修理費がかかるとすれば、法律上や保険の実務では「15万円すべてを穴埋めする」ことは認められず、あくまで時価(この場合は10万円)を上限とする処理が基本です。

このようなケースでは「全損扱い」とされ、修理費の実費ではなく、事故時点での車の価値(=時価相当額)をもとに賠償額が決まります。

修理費の請求で揉めないための対策ポイント

物損事故の修理費請求を円滑に進めるには、任意保険会社とのやり取りだけでなく、法律や損害賠償の基本ルールに配慮することが大切です。

- 修理の見積もり額が妥当かを第三者にレビューしてもらう(複数の見積もり取得など)

- 時価と修理費のバランスを理解し、不当に高額な請求を避ける

不安な場合は、弁護士に相談することで、トラブルの回避や適正な補償の獲得が期待できます。

物損事故の修理費でよくある質問

Q.自分の車両保険を使った。保険料が値上がりした分は請求できる?

保険料の値上がり分については、物損事故の相手方に請求できません。

Q.修理費とは別に代車費用を請求できますか?

修理期間中に車が使えない場合、必要かつ相当な範囲で代車費用を請求できることがあります。ただし、通勤や業務などで車が必要であることが前提となります。

物損事故では弁護士費用特約の活用も検討を

費用倒れのリスクを回避して物損事故を解決

トラブルが複雑化した場合、自分で対処するのが難しいこともあります。

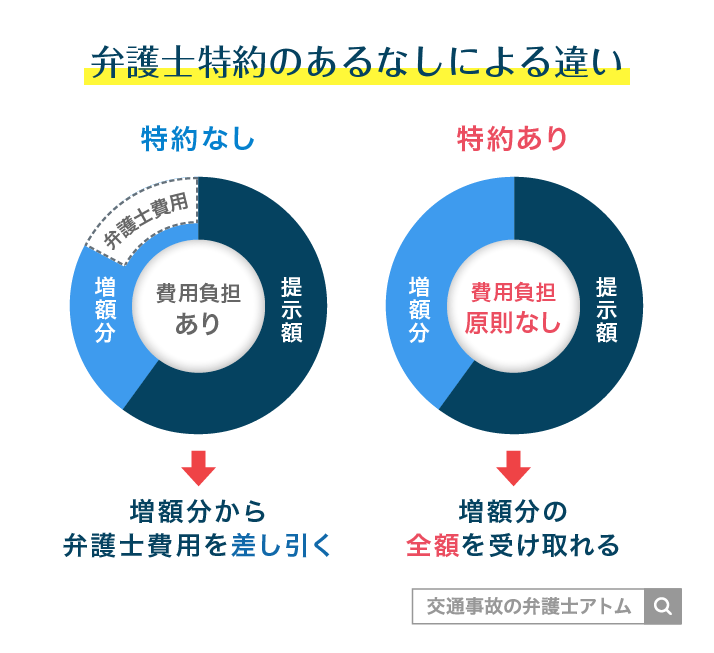

そのような場合は「弁護士費用特約」を利用すれば、弁護士費用の負担なしで解決できる可能性があります。

つまり、弁護士費用の費用倒れのリスクを回避できて、お得に解決できるということです。

弁護士費用特約のポイント

- 弁護士報酬・相談料等が保険でカバーされる

- 修理費の請求交渉を弁護士に依頼する際の負担が軽減

- 過失割合や支払い額で揉めているときにも有効

加入している自動車保険・火災保険などに弁護士費用特約が付いていれば、自己負担を抑えつつ、弁護士に相談・依頼が可能です。

弁護士費用特約の使い方

弁護士費用特約の使い方の流れは、以下のとおりです。

弁護士費用特約を使える方は、積極的に利用しましょう。

関連記事

交通事故の弁護士特約とは?使い方・使ってみた感想やデメリットはあるかを解説

自動車保険に弁護士費用特約を付けていない場合

ご自身の自動車保険に弁護士費用特約が付いていなかった場合でも、以下のような方法で、弁護士相談ができる可能性があります。

- ご家族の保険や他の保険の特約の利用

同居のご家族が加入する自動車保険に付帯する弁護士費用特約が使えるケースがあります。

また、火災保険、傷害保険、クレジットカードなどに、日常生活事故対応型などの弁護士費用特約が付帯しているケースもあります。 - 法テラスや弁護士会を利用

法テラス(国が設置した公的機関)で無料の法律相談や、弁護士・司法書士費用の立て替え制度を利用できるケースがあります(収入や資産などの利用条件あり)。

また、各都道府県の弁護士会では、交通事故に関する無料の相談窓口を設けていることが多いです。

ご自身にあった相談先を見つけて、物損事故の修理費についてのお悩み解決に役立てましょう。

まとめ

物損事故の修理費請求・過失割合のポイント

物損事故での修理費請求は、保険や過失割合のルールを正しく理解していないと、損をしたり、思わぬトラブルに発展することもあります。

以下の点を押さえておきましょう。

- 修理しなくても修理費を請求できることはあるが、注意点も多い

- 過失があればその分の修理費は自分で負担となるのが原則

- 修理費用が妥当か・時価を超えていないかなどを確認

- 弁護士費用特約の利用も視野に

少しでも不安があれば、事故対応や請求のサポートに詳しい弁護士への相談もおすすめです。早めに対処することで、後のトラブルを未然に防げます。

物損事故の解決事例

駐車場内で停車中、相手方車両に接触された事故

駐車場内で停車中、相手方車両に接触された自動車同士の事故。物損の賠償金の提示前に、ご相談いただいたケース。

弁護活動の成果

車両費、代車代あわせて、請求額どおり約56万円回収できた。

年齢、職業

60~70代、主婦・主夫

過失割合

10:0

交差点での出会い頭事故で全損だった事例

黄色点滅信号を減速せずに直進した被害者の車両に、赤信号無視の加害者車両が衝突。示談金提示前に、弁護士が受任したケース。

弁護活動の成果

全損事故として交渉し、請求どおり約156万円の賠償金を回収できた。

高校卒業後、日米でのフリーター生活を経て、旧司法試験(旧61期)に合格し、アトム法律事務所を創業。全国15拠点を構えるアトム法律税務グループの代表弁護士として、刑事事件・交通事故・離婚・相続の解決に注力している。

一方で「岡野タケシ弁護士」としてSNSでのニュースや法律問題解説を弁護士視点で配信している(YouTubeチャンネル登録者176万人、TikTokフォロワー数69万人、Xフォロワー数24万人)。

保有資格

士業:弁護士(第二東京弁護士会所属:登録番号37890)、税理士、弁理士

学位:Master of Law(LL.M. Programs)修了