相続税の課税対象が一覧でわかる!課税対象外の財産も解説

相続税の課税対象としては、不動産や預貯金、有価証券など被相続人がもともと持っていた財産が挙げられます。

しかし実は、一定額を超える生命保険金や死亡退職金のような「被相続人が所有していた財産ではないけれど、被相続人の死亡をきっかけに受け取る財産(みなし相続財産)」や「生前に贈与された一定の財産」も相続税の対象です。

一方で、相続しても相続税の課税対象外となるものもあります。

これらを正確に把握していなければ、申告漏れが生じてペナルティを受けることになったり、必要以上に多くの相続税を納めてしまったりする恐れがあります。

今回は、相続税の課税対象になるもの、対象外のものについて詳しく解説します。相続税額を正確に把握するためにも、ぜひご確認ください。

目次

相続税の課税対象となる財産一覧を表で確認

相続税の課税対象となる財産は、大きく次の3つに分類されます。

| 区分 | 主な財産の例 |

|---|---|

| 本来の相続財産 | 不動産 手元の現金 口座の預金 有価証券 自動車 貴金属 美術品 ゴルフ会員権 など |

| みなし相続財産 | 生命保険金 死亡退職金 一定額を超える弔慰金 信託受益権などの権利 など |

| 相続開始前の贈与財産 | 生前贈与加算の対象財産 相続時精算課税制度による贈与財産 教育資金・結婚子育て資金の一括贈与* など |

*贈与者が契約途中で死亡した際に、使い残した残額がある場合

なお、被相続人が債務を抱えていた場合は、その債務も相続されます。ただし、相続財産の総額から債務の金額を差し引く「債務控除」の対象となります。

葬祭費も相続税の計算上、相続財産の総額から差し引くことが可能です。

一方、以下のような財産は相続税の対象外です。

相続税の対象外となる財産一覧

- 墓地・仏壇・祭祀財産

- 国や自治体に寄付した財産

- 非課税枠内の生命保険金・死亡退職金

- 香典・花輪代・お供え物

- 心身障害者共済制度に基づく給付金受給権

- 公益事業のために使用される財産

(1)本来の相続財産一覧:亡くなった人が持っていた財産

「本来の相続財産」とは、被相続人が亡くなった時点で所有していた財産のうち、金銭的な価値に換算できるすべてのものが対象となります。

不動産

土地や建物などの不動産は、相続財産の中でも大きな割合を占めることが多く、相続税の計算では適切な評価が重要です。

土地は一般的に路線価や倍率方式により評価し、建物は固定資産税評価額をもとに評価します。

| 不動産の種類 | 評価の考え方 |

|---|---|

| 土地 | 路線価方式または倍率方式で計算 |

| 建物 | 固定資産税評価額をそのまま使用 |

| マンション(区分所有) | 土地や建物の評価額に補正率を乗じて計算することがある |

| 賃貸用不動産 | 土地や建物の評価額から一定割合が差し引かれる |

なお、相続した土地については、一定の要件を満たすことで小規模宅地等の特例により評価額を大きく減額できる場合があります。不動産の評価は相続税額に大きく影響するため、慎重に確認しましょう。

関連記事

手元の現金|死亡前に引き出した預金・タンス預金も対象

被相続人が自宅などで保管していた現金も、相続税の課税対象となる財産です。

現金の評価額は、相続開始時点で実際に保有していた金額となります。預金のような記録が残らないため把握が難しいこともありますが、現金だからといって申告が不要になるわけではありません。

亡くなる前に引き出した預金も対象

被相続人が亡くなる直前に口座から引き出した現金も、原則として相続財産に含まれます。

たとえば、死亡直前に多額の現金が引き出されていた場合、そのお金の使い道が不明確だと、税務調査で相続財産として計上されることがあります。

一方で、医療費や介護費用など実際に支出されたことが確認できる場合は、相続財産に含まれないこともあります。

そのため、死亡前の大きな出金については、領収書や使途を記録しておくことが重要です。

タンス預金も相続税の対象

タンス預金(自宅で保管している現金)も、相続税の課税対象となる財産です。

銀行口座に預けていない現金であっても、被相続人が所有していた財産であれば相続財産として扱われます。

税務調査では、次のようなケースが問題になることがあります。

- 死亡前に口座から多額の現金を引き出している

- 生活費としては不自然な金額の引き出しがある

- 自宅から多額の現金が見つかる

タンス預金は申告漏れが疑われやすく、税務調査で指摘されるケースも少なくありません。現金の存在や金額を正確に把握し、漏れなく申告することが重要です。

詳しくは関連記事『タンス預金は税務署にばれる?相続税対策になる?ばれたらどうなる?』にて解説しています。

口座の預金|名義預金も対象

普通預金や定期預金などの預貯金は、相続税の課税対象となる代表的な財産です。

普通預金や通常貯金は、相続開始日時点の預金残高をそのまま評価額とします。定期預金や定額貯金などは、元本に相続開始日時点の既経過利息(税引き後)を加えた金額で評価します。

金融機関から残高証明書を取得し、正確な金額を確認することが重要です。

関連記事

家族名義の名義預金も相続税の対象

名義は被相続人以外の人であっても、実質的に被相続人のものと判断される口座にある預金は「名義預金」として相続税の課税対象となります。

税務上は、次のような点を総合的に判断して判定されます。

- 預金の資金を誰が出したか

- 通帳や印鑑を誰が管理していたか

- 預金の運用や引き出しを誰が行っていたか

- 贈与の意思があったか

たとえば、親が子ども名義の口座を作り、自ら資金を出して管理していた場合、形式上は子ども名義でも被相続人の財産と判断されることがあります。

名義だけで判断されるわけではなく、実質的な管理状況が重視される点に注意が必要です。

名義預金については関連記事『名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説』で解説しています。

有価証券|仮想通貨やデジタル資産も対象

株式や投資信託、国債などの有価証券も相続税の課税対象となります。

上場株式については、以下のうち最も低い価額を評価額として採用します。

- 相続開始日の終値

- 相続開始月の終値の月平均

- 相続開始前月の終値の月平均

- 相続開始前々月の終値の月平均

投資信託や債券についても、それぞれ定められた方法で評価を行います。

有価証券は価格変動があるため、評価方法によって相続税額が変わることがあります。保有している金融商品ごとの評価ルールを確認することが重要です。

関連記事

仮想通貨・デジタル資産も相続税の対象

仮想通貨(暗号資産)は、相続税の課税対象となる財産です。

被相続人が保有していた仮想通貨は「財産的価値のあるもの」として評価され、相続財産に含まれます。

また、次のようなデジタル資産も原則として課税対象となります。

- ネット銀行の口座残高

- 電子マネー残高

- 換金性のあるポイント など

デジタル資産は、遺族が存在を把握しにくいケースが多く、申告漏れにつながることがあります。

被相続人のスマートフォンやパソコン、取引履歴などを確認しておくことが重要です。

詳しくは、関連記事『仮想通貨(暗号資産)の相続税|評価方法や計算例、売却時の税率110%についても解説』をご覧ください。

動産|自動車・貴金属・美術品など

動産とは、不動産以外の物理的な財産をいいます。

具体的には、自動車、貴金属、宝飾品、美術品、骨董品、家財道具などが該当します。

動産の評価額は、相続開始時点における時価が基本です。中古車であれば中古車市場での取引価格、貴金属であれば相場価格、美術品や骨董品であれば専門家による鑑定額などを参考に評価します。

高額な美術品や骨董品については、税務署から評価根拠を求められることもあるため、鑑定書や査定書を保管しておくと安心です。

関連記事

骨董品や美術品の相続税評価方法は?申告時の注意点や納税猶予も解説

その他の財産

相続税の課税対象となる財産には、不動産や預貯金以外にもさまざまなものがあります。

例えば、ゴルフ会員権やリゾート会員権、著作権・特許権などの知的財産権、電話加入権などが該当します。

これらは見落とされやすい財産ですが、金銭的価値がある以上は相続財産として申告が必要になる場合があります。被相続人の契約書類や会員証、事業関係資料なども確認し、申告漏れがないよう注意しましょう。

ゴルフ会員権については、関連記事『ゴルフ会員権の相続税評価方法|時価の調べ方や売却も解説』で詳しく解説しています。

(2)みなし相続財産一覧:死亡をきっかけに受け取る財産

「みなし相続財産」は、相続税の計算でとくに見落とされやすい課税対象です。

「被相続人がもともと持っていた財産を相続する」という形ではありませんが、「被相続人の死亡をきっかけに相続人が受け取る財産」という点で、相続財産とみなされるのです。

みなし相続財産を課税対象と思わず申告しなかった場合、過少申告加算税(10~15%)または重加算税(35~40%)、延滞税が課される可能性があります。

生命保険金や死亡退職金は見落とされやすいため注意が必要です。

生命保険金

生命保険金は、以下の非課税枠を超える部分が相続税の課税対象となります。

生命保険金の非課税枠

非課税限度額=500万円×法定相続人の数

- 相続放棄した法定相続人がいても、計算上は法定相続人の数に含める

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められる

なお、非課税の適用を受けられるのは相続人が受け取った保険金のみです。相続人以外(たとえば内縁の配偶者や、養子でない孫など)が受け取った場合は、この非課税枠は適用されず、原則として全額が課税対象となります。

また、相続を放棄した場合でも、生命保険金(死亡保険金)の受け取りは可能であり、それらは相続税の課税対象となります。

相続放棄した人も非課税枠の計算では「法定相続人の数」に入れられますが、相続放棄した本人がこの非課税枠を使うことはできません。

生命保険金は、契約者や受取人が誰に設定されているかにより、相続税ではなく所得税や贈与税の対象となることもあります。詳しくは関連記事にてご確認ください。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

死亡退職金・弔慰金

勤務先から支払われる死亡退職金も、生命保険金と同様にみなし相続財産として扱われます。こちらも同じく非課税枠があり、それを超える部分が相続税の課税対象です。

死亡退職金の非課税枠

非課税限度額=500万円×法定相続人の数

- 相続放棄した法定相続人がいても、計算上は法定相続人の数に含める

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められる

なお、弔慰金は原則として非課税ですが、以下を超える額は実質的に退職金の性格を持つと判断され、死亡退職金としてみなし相続財産に含まれます。

- 業務上の死亡:死亡時の給与(賞与等を含まない月額給与)の3年分を超える額

- 業務外の死亡:死亡時の給与(賞与等を含まない月額給与)の半年分を超える額

生命保険金と同様に、相続を放棄した場合でも、死亡退職金の受け取りは可能であり、相続税が発生します。

相続放棄した人も非課税枠の計算では「法定相続人の数」に入れられますが、相続放棄した本人がこの非課税枠を使うことはできません。

関連記事

弔慰金に相続税はかかる?非課税枠を超えると死亡退職金に課税される

その他のみなし相続財産(信託・権利など)

生命保険金や死亡退職金のほかにも、次のような財産がみなし相続財産として扱われることがあります。

- 定期金に関する権利

個人年金保険の年金受給権など、将来一定期間にわたって金銭を受け取る権利 - 生命保険契約に関する権利

被相続人が保険料を負担しており、まだ保険金が支払われていない生命保険契約の権利

関連記事

(3)相続開始前の贈与財産一覧:相続税の対象になるものも

生前に贈与を受けた財産であっても、一定のルールにより相続財産に持ち戻して(加算して)課税される場合があります。

生前贈与加算の対象財産(暦年課税の場合)

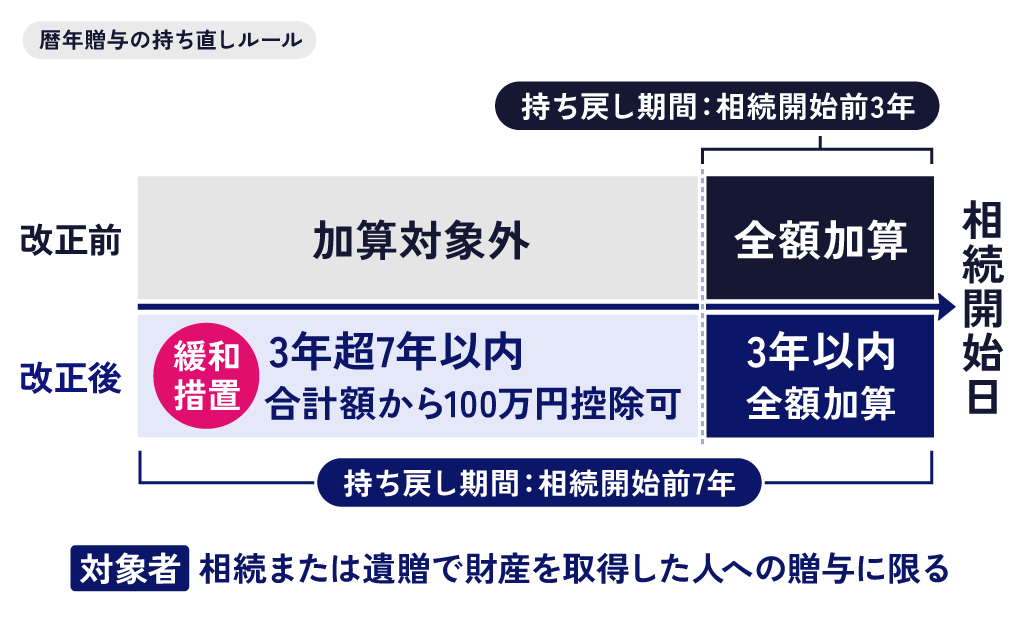

暦年課税で生前に受けた贈与のうち、相続開始前一定期間内の贈与については、相続税の計算上、相続財産に加算されます。これを「生前贈与の持ち戻し(加算)」といいます。

従来は相続開始前3年以内の贈与が相続税の対象でしたが、2024年の税制改正により、この持ち戻し期間は段階的に延長されていきます。2031年1月1日以降の相続から、遡る期間が完全に7年となります。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| 〜2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日〜2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日〜 | 死亡日前7年間 |

暦年贈与の加算のポイントは、以下の通りです。

- 相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算される

- 加算対象となるのは、相続または遺贈によって財産を取得した人への贈与に限られる

たとえば、相続人でない孫などに対する贈与は原則として加算対象にはなりません。ただし、その孫が遺贈などによって財産を取得した場合は対象となるため注意が必要です。

関連記事

暦年贈与とは?読み方・意味・非課税枠の使い方をわかりやすく解説

相続時精算課税制度による贈与

相続時精算課税制度を選択して受けた贈与財産は、贈与の時期に関係なく相続財産に加算されます。相続税の計算では、贈与を受けた時点の価額で相続財産に持ち戻して計算します。

ただし、2024年の税制改正により、相続時精算課税制度には年間110万円の基礎控除が新設されました。この基礎控除内であれば、相続時精算課税制度で贈与した財産でも相続税の対象にはなりません。

相続税がかかる場合でも、基礎控除分は課税の対象外です。

制度の詳しい仕組みや注意点については、関連記事をご参照ください。

関連記事

相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる

教育資金・結婚子育て資金の贈与

教育資金の一括贈与や結婚・子育て資金の一括贈与といった制度を利用した場合でも、一定の条件によっては相続税の課税対象となることがあります。

たとえば、これらの制度では金融機関などで専用口座を開設し、贈与資金を管理する仕組みになっていますが、贈与者が契約途中で死亡した場合、使い残した残額は相続税の対象となることがあります。

ただし、贈与者の死亡時に受贈者が23歳未満、または在学中・教育訓練受講中であれば原則として相続税の対象にはなりません。

※令和5年4月1日以降の拠出分については、これらの要件を満たしていても、贈与者の相続税の課税価格の合計額が5億円を超えていると課税対象になります。

なお、制度の利用には次のような要件があります。

- 教育資金の一括贈与:受贈者が30歳未満であること

- 結婚・子育て資金の一括贈与:受贈者が18歳以上50歳未満であること

これらの制度は非課税制度として利用されることが多いものの、条件を満たさない場合には相続税の対象となる可能性があるため注意が必要です。

補足

結婚・子育て資金の一括贈与は、2025年度税制改正により2027年3月31日まで延長されています。

一方、教育資金の一括贈与は、2026年3月31日をもって新規受付が終了しました。ただし、終了前に行われた贈与については、その後も引き続き制度の適用を受けることができます。

関連記事

負債(マイナスの財産)は差し引ける

借入金や未払いの税金・医療費などの債務も、相続財産に含まれます。ただし、これらはプラスの財産から差し引いて課税価格を計算します。

これを「債務控除」と言います。葬式費用の一部も控除の対象です。

つまり、本来の相続財産の課税価格は、「プラスの財産(不動産・預貯金・有価証券など)の課税価格-マイナスの財産(借入金・葬式費用の一部など)」となるのです。

ただし、次のようなものは控除の対象にならない場合があるため注意しましょう。

- 墓地や仏壇の購入費用

※相続開始後に購入した場合のほか、生前にローンを組んで購入して未払いとなっている代金も控除できません - 相続人が引き継がない連帯保証債務 など

なお、マイナスの財産を引き継ぎたくない場合は、相続放棄や限定承認といった選択肢もあります。

関連記事

生命保険の契約者貸付金も債務控除の対象

生命保険の契約者貸付制度を利用していた場合、未返済の貸付金残高は相続財産から差し引ける債務(マイナスの財産)として扱われます。

※被相続人が保険契約者で、被保険者が別の人である場合

なお、被相続人が契約者兼被保険者の場合は、死亡保険金から契約者貸付金が差し引かれた金額が支払われ、その差し引き後の金額がみなし相続財産となります。この場合、貸付金を別途債務控除することはできません。

相続税の対象外となる財産(非課税財産)一覧

相続財産の中には、法律により相続税の課税対象とならない財産もあります。まずは、主な非課税財産を一覧で確認しましょう。

- 墓地・仏壇・祭祀財産

- 国や自治体に寄付した財産

- 非課税枠内の生命保険金・死亡退職金

- 香典・花輪代・お供え物

- 心身障害者共済制度に基づく給付金受給権

- 公益事業のために使用される財産

それぞれについて詳しく見ていきます。

墓地・仏壇・祭祀財産

墓地・墓石・仏壇・仏具など、祖先をまつるための祭祀財産は、相続税の課税対象になりません。これらは日常的に礼拝や祭祀に使われるものであり、一般の財産とは区別して扱われます。

そのため、被相続人が所有していた墓地や仏壇を相続しても、原則として相続税はかかりません。また、生前に墓地や仏壇を購入しておけば、その分だけ現金や預貯金などの課税対象財産を減らす効果があります。

ただし、骨董的価値や投資価値の高い美術品などは、祭祀に使う名目であっても非課税と認められないことがあります。あくまで通常の祭祀に必要な範囲の財産であることが前提です。

国や自治体に寄付した財産

相続や遺贈によって取得した財産を、相続税の申告期限までに国、地方公共団体、または一定の公益法人などへ寄付した場合、その寄付した財産は相続税の課税対象になりません。

これは、公益のために使われる財産について、一定の要件のもとで課税をしない制度です。たとえば、相続した現金や不動産を自治体や認定団体へ寄付した場合には、非課税の対象となる可能性があります。

ただし、どこに寄付しても非課税になるわけではありません。寄付先が法令上の要件を満たしていることや、申告期限までに実際に寄付を完了していることなどが必要です。

詳しくは関連記事『相続財産の寄付で相続税が非課税に?寄付金控除の要件と税金面の注意点』をご覧ください。

非課税枠内の生命保険金・死亡退職金

みなし相続財産のパートでも解説した通り、生命保険金や死亡退職金は、原則として相続税の課税対象になります。ただし、一定額までは非課税とされており、すべてが課税されるわけではありません。

非課税となる金額は、それぞれ次の計算式で求めます。

非課税枠

500万円 × 法定相続人の数

- 相続放棄をした法定相続人がいても、計算上は法定相続人の数に含める

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められる

たとえば、法定相続人が配偶者と子ども2人の合計3人であれば、生命保険金は1,500万円まで、死亡退職金も1,500万円までが非課税です。

なお、この非課税枠を使えるのは、原則として相続人が受け取った場合です。相続放棄をした人や、相続人ではない人が保険金を受け取った場合には、取扱いが異なることがあるため注意が必要です。

その他の非課税財産

上記のほかにも、相続税の課税対象とならないものがあります。

香典・花輪代・お供え物

香典・花輪代・お供え物は、一般に被相続人の財産ではなく、遺族に対して贈られるものと考えられています。そのため、社会通念上相当な金額であれば、通常は相続税の課税対象になりません。

ただし、著しく高額な場合には課税が問題となる余地があります。

詳しくは関連記事『香典に相続税はかかる?香典返し(香典返戻費用)は債務控除の対象?税務上の扱いを解説』にて解説しています。

心身障害者共済制度に基づく給付金受給権

地方公共団体が実施する心身障害者共済制度に基づく給付金の受給権は、相続税の課税対象になりません。

この制度は、障害のある方の保護者が毎月掛け金を納め、保護者の方が亡くなったあとに、障害のある方に一定額の年金を一生涯給付するものです。

一見、生命保険金のようなみなし相続財産のように思いがちですが、これは相続税の課税対象外です。

公益事業のために使用される財産

公益社団法人や公益財団法人などが行う公益事業のために使用される財産については、一定の条件を満たす場合に相続税が非課税となります。

これは、教育・福祉・文化などの公益的な活動に役立てられる財産について、課税を行わないという考え方によるものです。

たとえば、相続した財産を公益法人に提供し、その事業に継続的に使用される場合などが該当します。

ただし、形式的に名義を移すだけでは足りず、実際に公益事業に使用されることなど、一定の要件を満たす必要があります。

関連記事

相続財産の寄付で相続税が非課税に?寄付金控除の要件と税金面の注意点

相続税がかかるのはいくらから?基礎控除との関係

相続税の課税対象となる遺産を受け取ったからといって、必ずしも相続税が発生するわけではありません。

相続税は、課税対象となる遺産の課税価格が基礎控除額を超えた場合にのみ、かかります。

相続税が発生するかどうかのラインとなる基礎控除額は、次の計算式で求めます。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した法定相続人がいても、計算上は法定相続人の数に含める

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められる

たとえば、法定相続人が「配偶者と子ども2人」の場合、基礎控除額は次の通りです。

3,000万円+600万円×3人=4,800万円

この場合、相続財産の課税価格が合計4,800万円以下であれば、相続税はかかりません。

一方、課税価格が4,800万円を超える場合は、その超えた部分に対して相続税が課されます。

なお、ここでいう相続財産の課税価格には、みなし相続財産や一定期間内の贈与財産、および「相続時精算課税制度」を利用して生前贈与された財産も含めて計算する点に注意が必要です。

本来の相続財産のみを考えて、他の財産を見落とさないよう注意しましょう。

ほかにも、特例を活用することで相続税の非課税枠が大きくなることがあります。詳しくは、関連記事『相続税はいくらまで無税?かからない金額の計算方法と非課税限度額』をご覧ください。

相続税の課税価格や税額を減らせる制度

配偶者控除(配偶者の税額軽減)

配偶者が相続した財産については、「配偶者の税額軽減」という制度により相続税が大きく軽減されます。

具体的には、次のいずれか多い金額までであれば相続税はかかりません。

- 1億6,000万円

- 配偶者の法定相続分

たとえば、配偶者が1億円の財産を相続した場合でも、この制度により相続税がかからないケースが多くあります。

ただし、この特例を適用するためには、相続税の申告を行うことや遺産分割が確定していることなどの条件があります。

申告時点で遺産分割が確定していない場合は、「申告期限後3年以内の分割見込書」を添付して未分割申告をして、3年以内に分割を完了させたうえで更正の手続きをすれば、控除の適用が可能です。

関連記事

小規模宅地等の特例

小規模宅地等の特例は、被相続人が住んでいた土地や事業用の土地について、土地の評価額を最大80%減額できる制度です。

たとえば、被相続人が住んでいた自宅の土地(一定の要件を満たす場合)は、最大330㎡まで評価額を80%減額できます。

土地は相続財産の中でも評価額が大きくなりやすいため、この特例の適用によって相続税の負担が大幅に軽減されることがあります。

ただし、同居要件や保有継続要件など、細かな条件が設けられているため注意が必要です。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

未成年者控除

相続人が18歳未満の未成年者である場合、一定額を相続税額から差し引くことができます。

控除額は次の計算式で求めます。

10万円 ×(18歳 − 相続開始時の年齢)

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる

たとえば、相続開始時に10歳の相続人の場合、10万円 ×(18 − 10)= 80万円 が相続税から控除されます。

なお、控除しきれない金額がある場合は、扶養義務者の相続税額から差し引くことができます。

関連記事

相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

障害者控除

相続人が障害者である場合、相続税額から一定額を控除できます。

控除額は次の計算式で求めます。

- 一般障害者:10万円 ×(85歳 − 相続開始時の年齢)

- 特別障害者:20万円 ×(85歳 − 相続開始時の年齢)

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

たとえば、相続開始時に40歳の一般障害者の場合、10万円 ×(85 − 40)= 450万円 が相続税から控除されます。

未成年者控除と同様に、控除しきれない金額がある場合は扶養義務者の相続税額から差し引くことができます。

関連記事

相続税の障害者控除|障害等級などの要件・申告義務・計算方法は?

相続税の課税対象についてよくある質問

海外にある財産は相続税の対象ですか?

海外にある財産でも、条件によっては相続税の課税対象となります。

課税範囲は、被相続人や相続人の居住地(住所)などによって異なります。

一般的には次のように扱われます。

- 国内外すべての財産が相続税の課税対象になるケース

- 課税範囲は被相続人・相続人の住所や国籍などによって異なる

- 代表例:被相続人が日本国籍を持ち、日本に住所を有していた場合 など

- 国内財産のみが課税対象となるケース

- 被相続人と相続人がいずれも日本国籍ではない場合

- 両者ともに相続開始前10年以上日本国内に住所を有していなかった場合 など

海外口座、海外不動産、外国株式などを保有している場合は、課税関係が複雑になることがあるため、税理士など専門家へ相談することをおすすめします。

関連記事

相続放棄をすれば、相続税の対象から外れますか?

相続放棄をしても、必ずしも相続税の対象外になるとは限りません。

相続放棄をすると、被相続人の財産(預貯金や不動産など)は原則として取得しないため、これらについて相続税が課税されることはありません。

しかし、生命保険金や死亡退職金などは「受取人固有の財産」とされており、相続放棄をしていても受け取ることができます。そして、これらは「みなし相続財産」として相続税の課税対象となります。

そのため、相続放棄をしていても、受け取った財産の内容によっては相続税がかかる場合がある点に注意が必要です。

まとめ:相続税の対象財産を正確に把握することが申告の第一歩

相続税の課税対象となる財産は、「本来の相続財産」「みなし相続財産」「相続開始前の贈与財産」の大きく3つに分類されます。さらに、生命保険金や死亡退職金の非課税枠、墓地・仏壇などの非課税財産など、相続税の対象外となるものもあります。

また、名義預金やタンス預金、海外資産などは判断が難しいケースも多く、申告漏れが起こりやすい財産です。相続税の計算では、どの財産が課税対象になるのかを正しく整理することが重要になります。

相続税の対象となる財産の範囲を把握し、必要に応じて税理士など専門家へ相談することも検討しましょう。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士