非上場株式(未公開株)を相続したら?評価方法・手続き・換金方法を総合解説

中小企業のオーナーが亡くなったとき、相続財産の中でとくに扱いに困るのが非上場株式(自社株・未公開株)です。証券取引所で売買されていないため「いくらで評価すればいいのか」「そもそも売れるのか」と戸惑う方も多いです。

市場価格がない非上場株式を相続した場合、税法上のルール(類似業種比準方式・純資産価額方式など)に従って評価額を算出し、相続税を申告・納付する必要があります。換金も容易ではなく、発行会社への売却やM&Aなど限られた手段を検討することになります。

この記事では、非上場株式の相続について次のポイントを総合的に解説します。「非上場株式を相続したけれど、何から手をつければいいかわからない」という方は、ぜひ最後までお読みください。

※本記事の情報は2025年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

非上場株式(取引相場のない株式)とは

非上場株式とは、証券取引所に上場していない会社の株式のことです。「未公開株」「取引相場のない株式」とも呼ばれますが、いずれも同じ意味です。まずは基本的な用語と、相続財産になるケースを確認しましょう。

非上場株式・未公開株・取引相場のない株式は同じ意味

非上場株式・未公開株・取引相場のない株式は、いずれも「証券取引所に上場していない会社の株式」を指しており、意味は同じです。

| 呼び名 | 使われる場面 |

|---|---|

| 非上場株式 | 一般的な呼び名 |

| 未公開株 | 投資・金融の文脈でよく使われる |

| 取引相場のない株式 | 税法上の正式用語 |

税務申告の書類では「取引相場のない株式」という表現が使われますが、この記事では読みやすさを優先して非上場株式に統一します。

非上場株式が相続財産になるケース

中小企業オーナーが株式を保有したまま亡くなると、その株式は相続財産として相続人に引き継がれます。相続人が会社の経営に関わっていない場合でも、株式は自動的に遺産分割の対象になるため、適切な評価と手続きが必要です。

相続税評価額とは?非上場株式の評価が難しい理由

非上場株式には市場価格がないため、相続税評価額の算出には税法上の独自ルールが適用されます。まずは基本を確認しましょう。

相続税評価額とは

相続税評価額とは、相続税を計算するための財産の金額のことです。相続税を計算するためには、まず亡くなった被相続人が持っていた財産を金額に換算しなければなりません。

土地や建物は路線価や固定資産税評価額などをベースに計算しますが、非上場株式には市場価格がないため、税法が定める独自のルールで評価額を算出します。

関連記事

相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い

非上場株式の評価が難しい理由

非上場株式は取引市場がないため、客観的な価格が存在せず、評価が難しいです。上場株式のように証券取引所の終値を基準にすることができません。

また、会社の財務状況・業種・規模・株主の立場によって評価方法が変わるため、専門的な知識なしに正確な評価額を出すことは困難です。

非上場株式の相続税評価額の計算方法

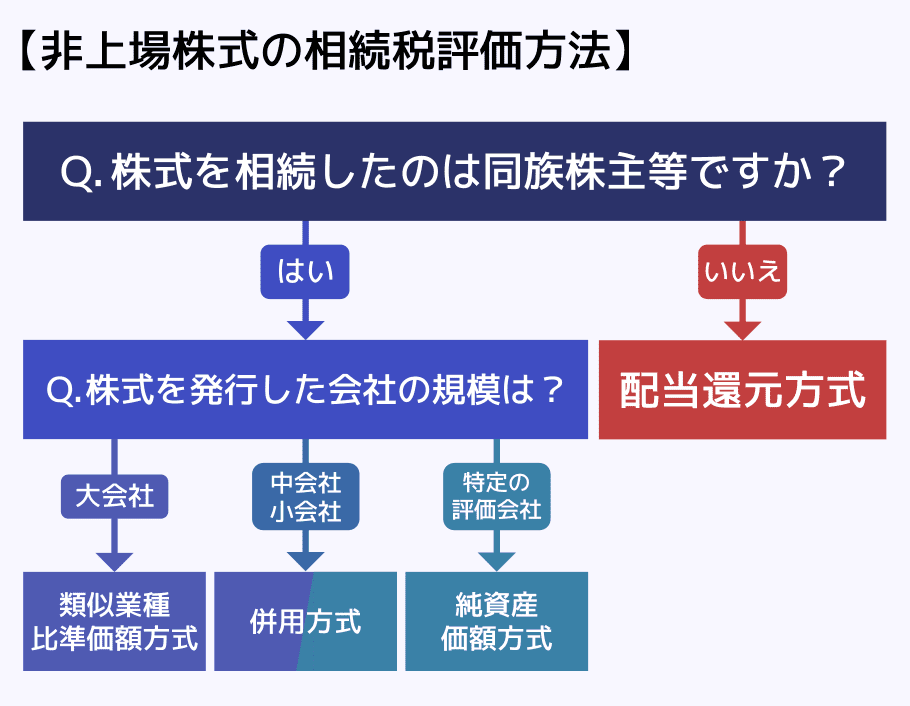

非上場株式の評価方式は、代表的なものとして4種類があります(類似業種比準方式・純資産価額方式・併用方式・配当還元方式)。

どの方式を使うかは、相続する株式の量(支配力)や会社の規模・状況によって決まり、会社規模等により折衷(併用)が用いられる場合や、特定の評価会社に対する特別な取り扱いもあります。

関連記事

株式の相続税はいくらかかる?上場・非上場株式の評価額と計算方法を解説

まず確認|評価方式を決める「株主区分」の考え方

評価方式を選ぶ前に、相続人が支配株主(同族株主等)に該当するかどうかを確認します。

- 支配株主(同族株主等):会社の経営を左右できる立場の株主。原則として「原則的評価方式」を使う。

- 少数株主(配当を受け取るだけの立場の株主):議決権が少なく経営に関与しない株主。「配当還元方式」を使う。

株主区分は、議決権割合や同族関係者を含めた保有比率によって判定します。

方式①原則的評価方式「類似業種比準方式」

類似業種比準方式は、評価対象の会社と似た業種の上場企業の株価を参考にして、自社の株価を算出する方法です。事業内容が類似する上場企業の株価をベースに、自社の「配当金額・利益額・純資産額」を比較して評価額を求めます。

参考:国税庁「類似業種比準価額」

方式②原則的評価方式「純資産価額方式」

純資産価額方式は、会社が保有している資産と負債を相続税評価額に換算し直したうえで、1株あたりの純資産額を算出する方法です。純資産価額方式は主に特定の評価会社・小会社で用いられます。

イメージとしては「会社をいま解散したとしたら、1株あたりいくらになるか」を計算するようなものです。

不動産を多く保有しているケースなど資産が多い会社は評価額が高くなりやすく、相続税負担が重くなる可能性があります。小会社はこの方式を原則として用います。

方式③原則的評価方式「併用方式」|会社規模による使い分け

併用方式とは、類似業種比準方式と純資産価額方式を会社規模に応じた割合で組み合わせる評価方式です。

会社の規模(従業員数・売上・総資産)によって、どの評価方式をどのような割合で使うかが異なります。

| 会社規模 | 評価方式 |

|---|---|

| 大会社 | 原則として類似業種比準方式(例外的に会社の状況等により純資産価額方式を用いる場合あり) |

| 中会社 | 類似業種比準方式と純資産価額方式の折衷 |

| 小会社 | 原則として純資産価額方式(通達上の区分に応じて類似業種比準方式との折衷となる場合あり) |

大会社・中会社・小会社の区分は、業種ごとに定められた従業員数・売上高・総資産の基準で判定します。

方式④少数株主向けの評価方式「配当還元方式」

配当還元方式は、会社から受け取れる配当金をもとに株式の評価額を計算する方法です。

少数株主は会社の経営に対する影響力が小さく、株式を保有することで得られる経済的メリットは主に配当です。そのため、評価額も配当金額を基準とした比較的シンプルな計算式で算出されます。

一般的に原則的評価方式よりも評価額が低くなるため、少数株主にとっては税負担が軽くなることが多いです。

譲渡制限株式を相続した場合の取り扱い

譲渡制限株式を相続した場合、譲渡承認手続は原則不要です。一方で、定款の定めによっては会社から売渡請求を受けるリスクがある点に注意が必要です。

譲渡制限株式とは

多くの中小企業では、株式の自由な売買を制限するために「株式の譲渡には取締役会(または株主総会)の承認が必要」と定款に定めています。このような株式を譲渡制限株式といいます。

相続による取得は「譲渡」に当たらないため、この譲渡承認手続は原則として不要です。手続きなく株式を引き継ぐことができます。ただし、定款に定めがある場合、会社は相続人に対して売渡請求(会社法174条)を行うことがありますので注意が必要です。

会社による「売渡請求」に注意

相続によって株式が相続人に移った場合、会社側が売渡請求を行使できる場合があります。

売渡請求とは、会社が「相続で株式を取得した相続人に対して、株式を会社(または指定した者)に売り渡すよう請求できる」という制度です。

(相続人等に対する売渡しの請求に関する定款の定め)

会社法174条

株式会社は、相続その他の一般承継により当該株式会社の株式(譲渡制限株式に限る。)を取得した者に対し、当該株式を当該株式会社に売り渡すことを請求することができる旨を定款で定めることができる。

売渡請求が発動される主な条件は以下のとおりです。

- 定款にあらかじめ売渡請求の規定が設けられている

- 会社が相続等により株式を取得した者があることを知った日から1年以内に請求する(会社法176条)

売渡請求が適法に行使された場合、相続人は原則として株式を売り渡す義務を負います。価格について合意できない場合は、裁判所に対して売買価格の決定を申し立てることができます(会社法177条)。手続きが複雑なため、対象となった場合は速やかに弁護士に相談することをおすすめします。

非上場株式を相続する際の手続きの流れ

非上場株式の相続は、評価・協議・名義変更・申告と複数のステップがあります。特に、相続税の申告には期限があるので、その点も意識しながら順を追って進めましょう。

(1)相続財産の調査・株式の確認

まず、被相続人がどの会社の株式をどれだけ保有していたかを確認します。株主名簿の閲覧請求などを通じて情報を収集しましょう。

(2)相続税評価額の算定

前述の評価方式(類似業種比準方式・純資産価額方式・併用方式・配当還元方式)を用いて、株式の相続税評価額を計算します。会社の財務資料(決算書など)が必要になるため、会社側の協力を得ることが重要です。

(3)遺産分割協議

相続人全員で遺産分割協議を行い、誰がどの株式を相続するかを決めます。非上場株式は分割しにくい財産のため、誰が引き継ぐかで争いになるケースもあります。

(4)株主名義書換え

遺産分割協議が成立したら、会社に株主名義書換えを申請します。

相続後の株主名義書換え手続き

相続によって株式を引き継いだら、会社に対して株主名義書換え(名義変更)の手続きを行う必要があります。

必要書類の例は次のとおりです。

- 被相続人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 遺産分割協議書(相続人が複数いる場合)

- 相続人の印鑑証明書

会社によって必要書類が異なる場合があるため、事前に会社側に確認しましょう。

関連記事

株の相続で名義変更が必要な理由と手続きの流れ|必要書類や費用も解説

(5)相続税の申告・納付

相続の開始(被相続人の死亡)を知った日の翌日から10か月以内に、相続税の申告と納付を行います。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

非上場株式の換金・売却方法と相続放棄

非上場株式は上場株式と違い、証券取引所で自由に売却できません。しかし、換金の手段がまったくないわけではありません。

方法①会社(発行会社)への売却

相続した株式を発行会社に買い取ってもらう方法です。会社に自己株式取得の意思があれば、価格を交渉して売却できます。ただし、価格の決め方や税務上の取り扱いに注意が必要です。

方法②他の株主への譲渡

既存の株主(他の同族関係者や従業員持株会など)に株式を譲渡する方法です。譲渡制限株式の場合は、会社の承認手続きが必要になります。

方法③M&A・第三者への売却

会社ごと第三者に売却するM&Aの手法を活用すれば、株式を換金できる可能性があります。M&A仲介業者や専門家を通じて買い手を探すことになりますが、手続きが複雑なため、専門家のサポートが不可欠です。

方法④換金・売却できない場合の選択肢「相続放棄」

価値が低い株式であったり、会社の債務超過が疑われる場合は、相続放棄も選択肢の一つです。

ただし、相続放棄は株式だけを対象にすることはできず、すべての相続財産を放棄することになります。

非上場株式の相続税を納付する方法|固有の課題あり

非上場株式は現金化しにくい財産であるため、評価額が高くても納税資金が手元にないケースが生じやすいです。相続税の納付方法と、非上場株式特有の課題を確認しましょう。

現金一括納付が原則|現金を用意しにくい

相続税は原則として現金一括払いです。しかし、非上場株式は現金化しにくいため、評価額が高くても手元に現金がないケースが生じることがあります。

延納(分割払い)の活用

現金での一括納付が困難な場合、税務署に申請することで延納(分割払い)が認められることがあります。延納期間の上限は相続財産の内容等によって異なり、不動産等の割合が高い場合には最長20年、動産等が中心の場合には最長5年となります(相続税法38条)。

なお、延納には利子税が発生する点に注意が必要です。

物納(現物での納付)|非上場株式は認められないケースが多い

非上場株式等は、相続税の物納において、不動産・国債・上場株式等より後順位の財産として扱われます。そのため、先順位に適当な財産がある場合には、非上場株式等を物納に充てられないことがあります。

また、非上場株式等のうち物納劣後財産や管理処分不適格財産に該当するものは、さらに物納が認められにくくなります。いずれにしても要件の判断は複雑なため、物納を検討する場合は必ず専門家に確認してください。

関連記事

相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説

評価額を抑えるための節税・事業承継対策

非上場株式の相続税対策は、相続が発生してからでは手遅れになるケースがほとんどです。生前からできる主な対策を確認しましょう。

生前対策が重要な理由

非上場株式の評価額は、相続発生後には基本的に下げることができません。税負担を軽くするためには、被相続人が存命のうちから対策を講じておくことが重要です。

主な節税・事業承継対策

評価額を抑えるためには「生前贈与」「持株会社の活用」「事業承継税制(特例措置)」「生命保険の活用」などがあげられます。

| 対策 | 概要 |

|---|---|

| 生前贈与 | 後継者に株式を少しずつ贈与し、相続財産を減らす |

| 持株会社の活用 | 持株会社を通じて株式を保有し、評価額を圧縮する |

| 事業承継税制(特例措置) | 一定の要件を満たせば、贈与税・相続税の猶予・免除が受けられる |

| 生命保険の活用 | 死亡保険金で相続税の納税資金を準備する |

特に、事業承継税制の特例措置は後継者への株式承継にかかる贈与税・相続税が最大100%猶予される強力な制度です。もっとも、適用要件や手続きが複雑なので、詳細は必ず専門家に相談してください。

関連記事

非上場株式の相続は専門家に相談すべき理由

非上場株式の相続は、評価・手続き・換金のすべてにわたって専門知識が必要です。なぜ専門家への相談が不可欠なのか、また誰に相談すべきかを確認しましょう。

なぜ専門家が必要なのか

非上場株式の相続は、次のような理由から専門家なしで進めることが困難です。

- 評価方式の選択や計算が複雑で、誤りが生じやすい

- 会社の財務資料の読み取りに専門知識が必要

- 譲渡制限や売渡請求など、会社法上の問題が絡むことがある

- 評価額の誤りは税務調査で指摘されるリスクがある

相談すべき専門家の種類

非上場株式を相続する場合は、相談内容に応じて適切な専門家を選ぶようにしましょう。

| 専門家 | 主な相談内容 |

|---|---|

| 税理士(相続税専門) | 評価方式の選択・相続税申告・節税対策 |

| 弁護士 | 遺産分割協議・売渡請求への対応・相続放棄 |

| M&Aアドバイザー | 株式の換金・会社売却の検討 |

とくに評価方式の選択は、専門家の判断によって税額が大きく変わることがあります。相続税に強い税理士への早期相談が、結果的に節税にもつながります。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

【まとめ】非上場株式の相続で押さえるべきポイント

この記事のポイントを整理します。

- 非上場株式は、市場価格がないため税法上のルールで評価する。

- 代表的な評価方式は類似業種比準方式・純資産価額方式・併用方式・配当還元方式で、株主の立場や会社規模で使い分ける。

- 相続による取得は「譲渡」に当たらないため譲渡承認は不要だが、定款に定めがある場合は会社による売渡請求(会社法174条)に注意が必要。

- 換金手段は限られており、発行会社への売却・他株主への譲渡・M&Aなどが選択肢となる。

- 相続税の納付は現金が原則で、延納も条件付きで活用できる。物納は非上場株式の場合、認められないケースが多い点に注意が必要。

- 評価額を下げるには生前対策(事業承継税制・生前贈与など)が有効。

- 手続き全体を通じて、相続税専門の税理士や弁護士への相談が不可欠。

非上場株式の相続は、評価・手続き・換金・納税のすべてにわたって専門知識が求められます。「何から始めればいいかわからない」という方は、まず相続税に強い税理士へ相談することから始めましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士