株式の相続税はいくらかかる?上場・非上場株式の評価額と計算方法を解説

株式を相続した場合、現金や不動産と同様に相続税の課税対象になります。

しかし、「株式はいくらから相続税がかかるのか」「株式の評価額はいくらになるのか」と疑問に思う方も多いのではないでしょうか。

株式の相続税額は、上場株式か非上場株式かによって評価方法が異なります。

さらに、売却や事業承継の有無によっても税負担は変わります。

そこでこの記事では、株式の相続税の計算方法や評価額の求め方、注意点や節税のポイントまでをわかりやすく解説します。

目次

株式の相続税計算方法

株式の相続税額は株式の評価額から決まる

株式の相続税額を算出するためには、1株当たりの評価額を法律で定められた方法により明らかにする必要があります。

株式の評価額を決めるための評価方法は、上場株式なのか非上場株式なのかによって異なるのです。

それぞれについてみていきましょう。

上場株式の評価方法

上場株式の相続税評価額は、以下の計算式で算出します。

上場株式の相続税評価額

1株あたりの評価額 × 保有株式数

そのため、以下の2つを確認する必要があります。

- 1株あたりの評価額

- 相続開始日時点の保有株式数

それぞれの確認方法を解説していきます。

1株あたりの評価額の決まり方

上場株式の1株あたりの評価額は、課税時期の最終価格とするのが原則ですが、その最終価格が3つの月平均額のうち最も低い価額を超える場合は、その低い価額で評価します。

つまり、以下の4つのうち最も低い価額を使用するということです。

- 相続があった日の終値

- 相続があった月の毎日の終値の平均額

- 相続があった月の前月の毎日の終値の平均額

- 相続があった月の前々月の毎日の終値の平均額

相続があった日とは、被相続人が亡くなった日(相続開始日)を指します。

複数の取引所に上場している場合、いずれかの取引所の価格を選択することが可能です。

なお選択した取引所について4つの価格を比較し、最も低い価額を評価額とします。(財産評価基本通達169参照)

【例】3月15日に亡くなった場合

- 3月15日の終値 250円

- 3月の毎日の終値の平均額 200円

- 2月の毎日の終値の平均額 180円

- 1月の毎日の終値の平均額 160円

この例の場合は4つの評価額で一番低い、1月の毎日の終値の平均額160円を、上場株式の「1株あたりの評価額」とします。

上場株式の特定の日の終値、特定の月の終値の平均額は、東京証券取引所ホームページの「月間相場表」から確認することができます。

月間相場表は、毎月第7営業日に前月分が公開されます。

相続開始日が土日祝日で終値がない場合は、最も近い営業日の終値を用いましょう。

ただし、前後に同じ距離の取引日がある場合(例:土曜日に死亡し、金曜日と月曜日が等距離)は、その両日の終値の平均額を使用するルールもあります。

権利落ち日付近に相続が発生した場合は注意が必要

課税時期が権利落ち日から権利確定日の間にある場合、株式の相続税評価額は権利落ち日の前日以前で最も課税時期に近い日の最終価格で算出されます。

株式には配当や株主優待を受け取る権利が確定する「権利確定日」があり、その2営業日前(権利付き最終日)までに株式を保有していれば、配当や株主優待を受けることが可能です。

権利付き最終日の翌営業日は「権利落ち日」といい、権利落ち日以降に株式を取得した買主は配当等の権利を得られないため、権利落ち日を境に株価が下落する傾向があります。

そのため、権利落ち日の価格から評価額を算出すると適正な評価といえない恐れがあるので、権利落ち前の株価を採用し、不当な変動を排除した適正な評価額を算出できるよう配慮しているのです。

正確な評価額の算出については、専門家である税理士に相談することをおすすめします。

保有株式数の確認方法

保有株式数は、証券会社が発行する「残高証明書」で確認できます。

どの証券会社に預けているかわからない場合は、「証券保管振替機構(通称:ほふり)」に開示請求を行うことで、被相続人が預託している証券会社を知ることが可能です。

証券保管振替機構とは、上場株券等の保管・受渡しを合理化するために設立された機関になります。

ただし、証券保管振替機構への開示請求でわかるのは、証券会社名までです。

保有銘柄まで調査することはできません。

保有銘柄に関しては別途、証券会社に残高証明書の発行手続きを行い調査しましょう。

開示請求の詳しい流れや必要書類については、証券保管振替機構『ご本人又は亡くなった方の株式等に係る口座の開設先を確認したい場合』をお読みください。

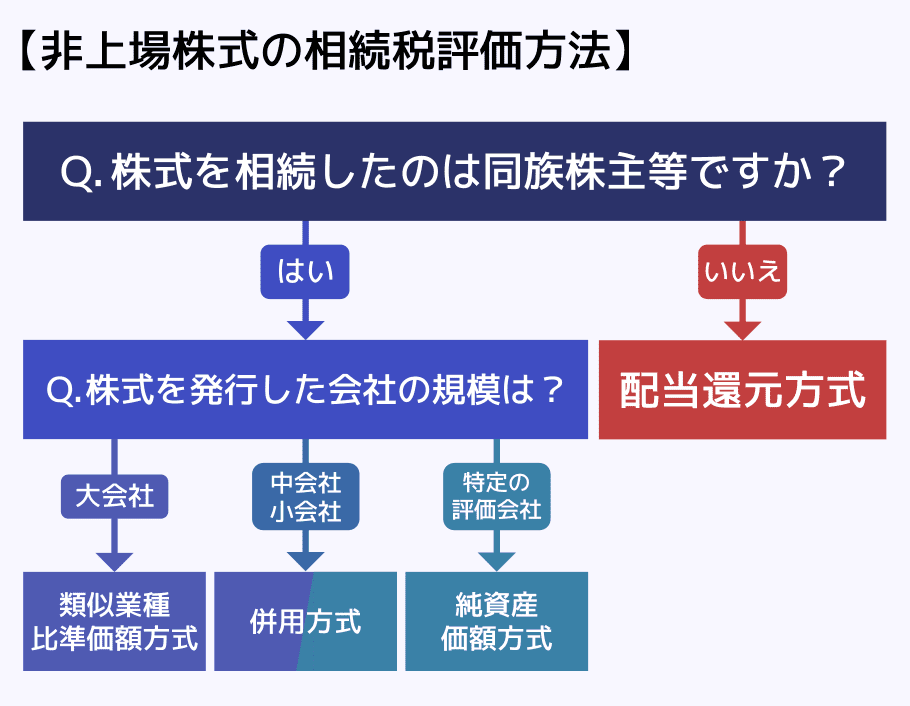

非上場株式の評価方法

非上場株式の相続税評価額については、取引相場がないために上場株式のように明確でなく、評価方法は複雑になっています。

非上場株式の相続税評価方法には以下の4種類があり、「相続人が同族株主等に当たるか」と「会社の規模(大会社・中会社・小会社など)」によって決まります。

まずはどれに該当するかを確かめるため、「相続人が同族株主にあたるか」と「会社の規模」を確認していきましょう。

相続人が同族株主にあたるか

同族株主等とは、議決権の合計が30%以上を占めるグループに属する株主を指します。

ただし、議決権の過半数(50%超)を占めるグループが存在する場合は、その50%超のグループのみが同族株主となるのです。

会社規模

- 従業員が70人以上→原則として大会社

従業員とは、週30時間以上の勤務を1年継続している人です。それ以外の人たちは、「全員の1年の勤務時間の合計÷1800時間」を1人とします。 - それ以外→取引金額か、総資産価格の大きいほうで判定(下表参照)

ただし、純資産基準を用いる場合、従業員が35人以下なら以下のように判断。- 35人以下:中会社(中)

- 20人以下:中会社(小)

- 5人以下:小会社

取引金額の場合

| 判定 | 卸売業 | 小売・サービス | その他 |

|---|---|---|---|

| 大会社 | 30億以上 | 20億以上 | 15億以上 |

| 中会社(大) | 7億以上 | 5億以上 | 4億以上 |

| 中会社(中) | 3.5億以上 | 2.5億以上 | 2億以上 |

| 中会社(小) | 2億以上 | 6000万以上 | 8000万以上 |

| 小会社 | 2億未満 | 6000万未満 | 8000万未満 |

総資産価格の場合

| 判定 | 卸売業 | 小売・サービス | その他 |

|---|---|---|---|

| 大会社 | 20億以上 | 15億以上 | 15億以上 |

| 中会社(大) | 4億以上 | 5億以上 | 5億以上 |

| 中会社(中) | 2億以上 | 2.5億以上 | 2.5億以上 |

| 中会社(小) | 7000万以上 | 4000万以上 | 5000万以上 |

| 小会社 | 7000万未満 | 4000万未満 | 5000万未満 |

上記を踏まえて、非上場株式の評価方法を解説していきます。

類似業種比準価額方式

相続人が同族株主等で、会社が大会社に該当する場合は、原則として「類似業種比準価額方式」で評価します。

類似業種比準価額方式とは、非上場企業の株式について以下の3つの観点から、類似する業種の上場企業と比較する評価方法です。

- 利益額

- 配当金額

- 純資産額

たとえばある非上場企業の利益額・配当額・純資産額がいずれも、類似業種の上場企業の3分の1だったとします。

この場合、その非上場会社の株式の評価額は、上場企業の1/3となるのです。

そこに、会社規模を勘案して一定の率を乗じたものが、非上場株式の相続税評価額となります。

具体的な計算式は以下のとおりです。

類似業種比準価額方式の計算式

A × B × 調整率 ×(資本金等の額÷50円)

- A:評価する会社の事業と類似した業種の上場企業の株価

- B:評価する会社の1株あたりの配当金額・利益金額・簿価純資産価額の比準要素

- 調整率

- 大会社:0.7

- 中会社:0.6(併用方式の場合に使用)

- 小会社:0.5(併用方式の場合に使用)

参考:国税庁「類似業種比準価額」

併用方式

非上場株式の相続人が同族株主等で、会社が中会社もしくは小会社に分類される場合は、併用方式が用いられます。

併用方式は、類似業種比準価額方式と、純資産価額方式を一定割合で組み合わせる方法です。

組み合わせの割合は会社規模によって異なり、以下の通りです。

| 会社規模 | 評価方法 |

|---|---|

| 中会社(大) | 類似業種比準価額方式×90% 純資産価額方式×10% |

| 中会社(中) | 類似業種比準価額方式×75% 純資産価額方式×25% |

| 中会社(小) | 類似業種比準価額方式×60% 純資産価額方式×40% |

| 小会社 | 類似業種比準価額方式×50% 純資産価額方式×50% |

※※小会社の原則的評価方式は純資産価額方式です。ただし、納税者の選択により、Lを0.50とした併用方式(類似業種比準価額×50%+純資産価額×50%)で評価することもできます。実務上は両方を計算し、低い方を採用します。

純資産価額方式

非上場株式の相続人が同族株主等で、会社が特定の評価会社に分類される場合は、純資産価額方式を用います。

また、小会社も原則として純資産価額方式で評価します。

特定の評価会社に分類される会社とは、株式等保有特定会社・土地保有特定会社などのことです。

純資産価額方式とは、今現在、「会社の借入金などの負債をすべて返済して、会社を解散させた」場合に、株主一人ひとりに返ってくる金額を相続税評価額にするという評価方法です。

資産に含み益がある場合には、法人税などの税負担部分として、含み益の37%を控除します。

純資産価額方式の計算の流れ

- 会社の純資産価額(A)を算出

会社が所有する各資産の相続税評価額の合計から、各負債の相続税評価額の合計を差し引くことで算出できます。 - 評価差額(B)を算出

(A)から、帳簿価額の純資産を差し引くことで算出できます。 - 評価差額に対する法人税等相当額(C)を算出

(B)に37%を乗じることで算出できます。 - 法人税等相当額控除後の純資産価額(D)を算出

(A)から(C)を差し引くことで算出できます。 - 1株あたりの純資産の金額を算出

(D)を課税時期における発行済株式数で割ることで算出できます。

配当還元方式

非上場株式の相続人が同族株主等ではない場合には、配当還元方式を用います。

配当還元方式とは、過去の配当実績を基準に、年間配当金額を一定の利率(10%)で資本還元して評価額を算出する方法です。

具体的には、直前期末以前2年間の各事業年度における通常配当金額(特別配当・記念配当等の非経常的配当を除く)の平均を求め、その金額を10%で割ることで1株あたりの評価額を計算します。

これは「将来10年分の配当を合計する」という意味ではなく、年間配当を10%の利回りで得られる元本額を算出するという考え方(資本還元法)に基づいています。

配当がなかった場合には、資本金50円あたり2円50銭の配当をおこなっているものとして評価します。つまり、無配の場合には1株あたり年配当金額を2円50銭とみなして計算します。

計算式は(2円50銭÷10%)×(1株あたりの資本金等の額÷50円)となり、1株あたり資本金等が50円の場合は25円の評価です。ただし1株あたり資本金等の額が異なる場合は評価額も変わります。

株式の相続税計算|4ステップでわかりやすく解説

株式の評価方法がわかったので、それを踏まえてどう相続税を計算するかを見ていきましょう。

相続税を計算する際には、株式以外も含む相続財産の総額を算出し、基礎控除を差し引いたうえで税率を適用して計算します。

ここでは、株式を含めた相続税の計算手順を順番に解説していきます。

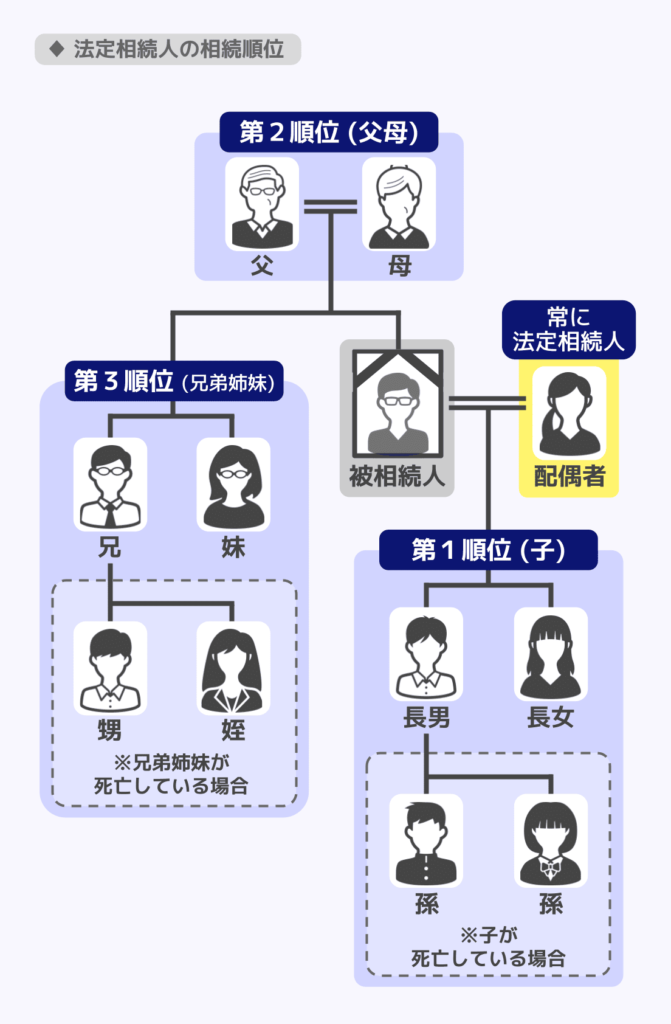

(1)「正味の遺産額」を確認する

正味の遺産額とは、「プラスの財産+みなし相続財産+生前贈与財産-マイナスの財産」のことです。

- プラスの財産

株式や現金、不動産、車など、一般的に財産とされるもの - みなし相続財産

死亡保険金や死亡退職金など、被相続人の死亡によって発生する財産 - 生前贈与財産

相続時精算課税制度で生前贈与していた財産や、暦年贈与で生前贈与加算の対象となる財産 - マイナスの財産

借入金や未払金、葬式費用など

なお、暦年贈与で生前贈与加算の対象となるのは、相続開始前3~7年の間に贈与された財産です。

対象期間は段階的に延長されており、具体的には次のとおりです。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、この期間のうち相続開始前3年以内の贈与は全額加算、延長の対象となる2027年1月2日~2030年12月31日間の贈与は、贈与合計から100万円を控除した残額が加算されます。

どのような財産が正味の遺産額に含まれるかについて、詳しくは関連記事『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』にてご確認ください。

(2)基礎控除を差し引く

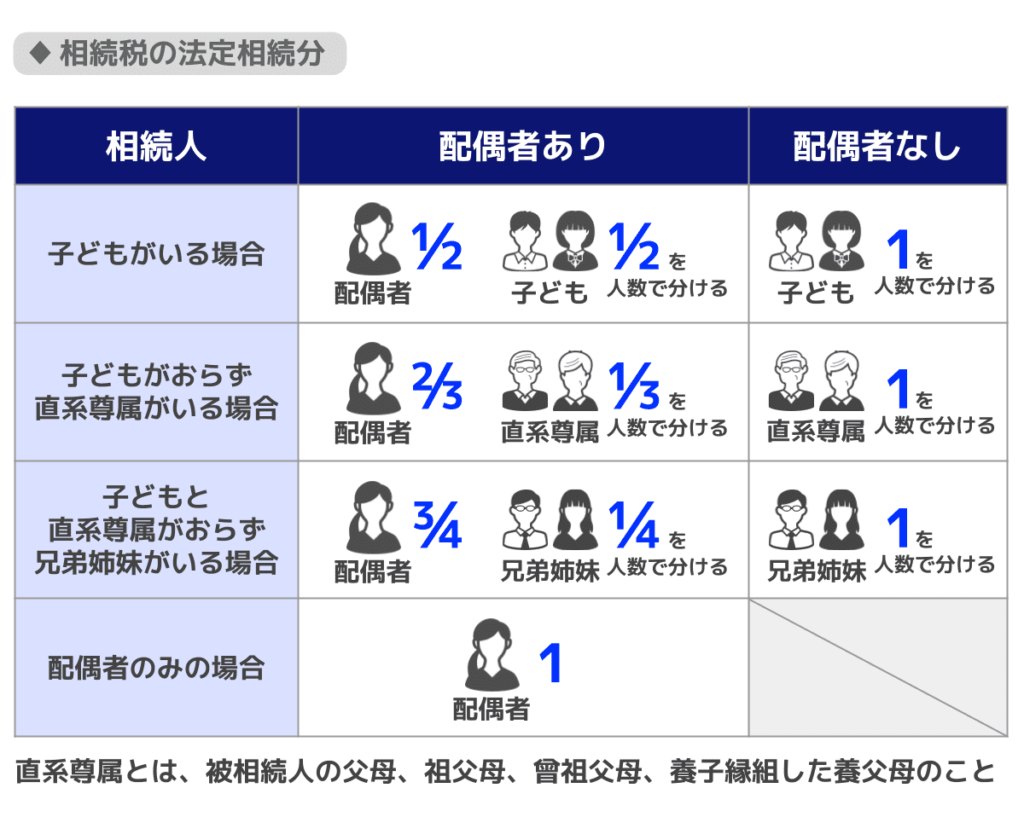

正味の遺産額から「3,000万円+600万円×法定相続人の数」を差し引き、課税遺産総額を確認します。

この時点で金額が0になれば、相続税はかかりません。

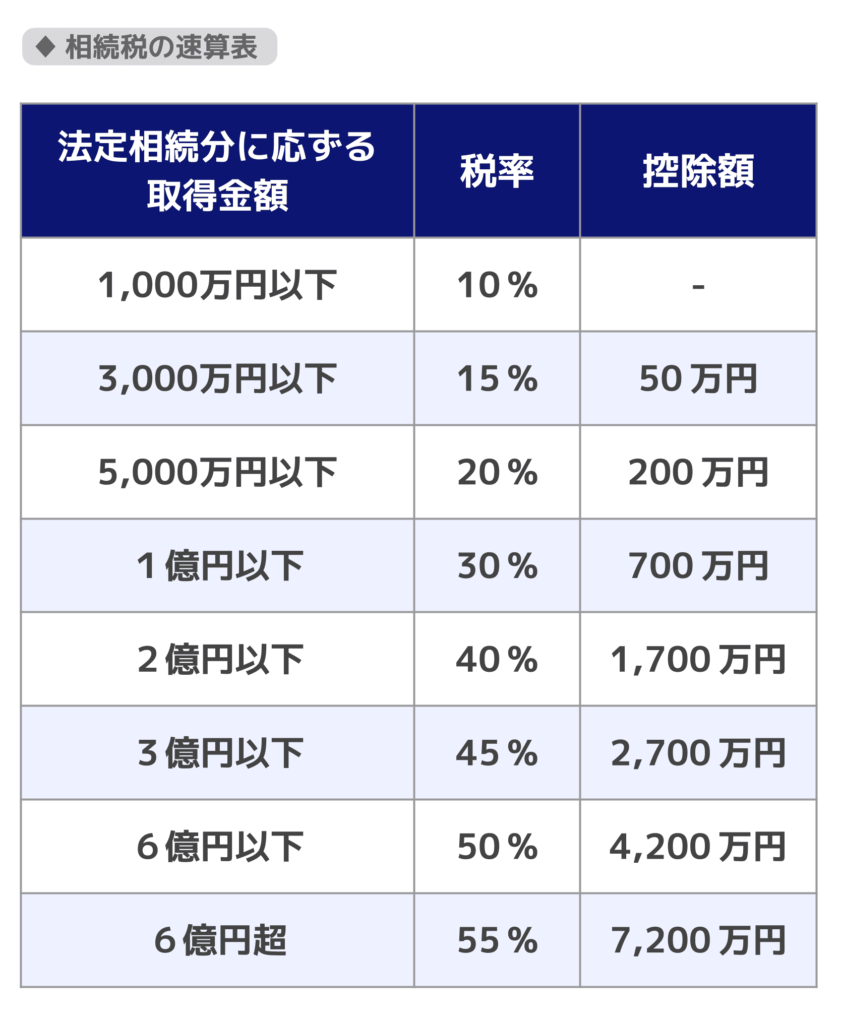

(3)法定相続分で按分し、税率を適用する

課税価額を一旦、法定相続分どおりに分配し、各人の分配額に合わせた相続税額を算出します。

そして、各人の取得金額に応じて、10%~55%の超過累進税率を適用します。

(4)相続税額を再分配し、各種特例などを適用する

(3)で算出した法定相続分にもとづく各人の相続税額を合計し、実際の分配割合に応じて分配します。

配偶者の税額軽減や未成年者控除などを適用する場合はここで適用し、最終的な相続税額を算出します。

配偶者の税額軽減を適用する場合は、相続税額が0円となる場合でも申告書の提出が必須であることに注意してください。

関連記事

相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説

【計算例】相続税がかかる場合・かからない場合

具体例で確認してみましょう。

相続税が発生しない計算例

【前提条件】

- 法定相続人:配偶者と子1人(合計2人)

- 上場株式:2,000万円

- 預貯金:2,000万円

- その他財産:なし

- 債務:なし

上記を例に、計算してみましょう。

- 相続財産の総額

2,000万円(株式)+2,000万円(預金)=4,000万円 - 基礎控除額

3,000万円+600万円×2人=4,200万円 - 課税遺産総額

4,000万円−4,200万円=0円

相続税がかかる計算例

【前提条件】

- 法定相続人:配偶者と子1人(合計2人)

- 上場株式:3,000万円

- 預貯金:2,000万円

- その他財産:なし

- 債務:なし

上記を例に、計算してみましょう。

- 相続財産の総額

5,000万円 - 基礎控除額

4,200万円 - 課税遺産総額

5,000万円−4,200万円=800万円

課税遺産総額が基礎控除を超えるので、相続税が発生します。

この800万円を配偶者と子の二人で法定相続分に従って按分し、税率を適用して相続税を計算します。

税率は「各人の法定相続分に応ずる取得金額」に応じて10%から段階的に上がります。

その後、計算した相続税を合算し、実際の按分で分ける流れです。

株式を相続する手続きの流れと注意点

株式の相続から相続税申告・納付までの流れ

株式の相続から相続税申告・納付までの流れは次のとおりです。

- 相続財産(銘柄・株数)を調査・確定する

- 遺言書の有無を確認し、相続人を特定する

- 証券口座の移管手続き(名義変更)を行う

- 相続税の申告・納税(死亡から10ヶ月以内)

各フェーズについて解説します。

1. 相続財産(銘柄・株数)を調査・確定する

株式については、被相続人が「どの銘柄を」「何株」持っていたかを調べます。

具体的には、以下のようなものを探してみてください。

- 証券会社からの定期報告書や取引残高報告書

- 被相続人の通帳に証券口座からの振り込み

- 株券

- 株主総会招集通知

不明な場合は、証券保管振替機構(ほふり)に開示請求を行うことで、どこの証券会社に口座があるか特定可能です。

2. 遺言書の有無を確認し、相続人を特定する

株式を含めた相続財産を誰がどの割合で相続するのか、遺言があればそれに従って決定します。

なければ法定相続分に従うか、遺産分割協議のうえ決定しましょう。

なお、株式の分割方法としては以下があります。

- 現物株式

株式を株式のまま分割する方法 - 換価分割

株式を売却して現金化したうえで分割する方法 - 代償分割

株式のすべてを1人の相続人が相続し、他の相続人に対して本来相続すべき分に値する代償金を支払う方法

3. 証券口座の移管手続き(名義変更)を行う

株をそのまま引き継ぐ場合、「被相続人の口座」から「相続人の口座」へ銘柄を移す手続きが必要です。

現在は株式が電子化されており、株券を受け取る形での相続はできないため、基本的には被相続人と同じ証券会社で口座を作り、株式を移管することになります。

名義変更のために必要な書類や手続きの流れは証券会社ごとに異なる部分もあるので、事前に確認を取りましょう。

関連記事

株の相続で名義変更が必要な理由と手続きの流れ|必要書類や費用も解説

4. 相続税の申告・納税(死亡から10ヶ月以内)

遺産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合は、税務署へ相続税の申告と納税を行います。

期限は「相続の開始を知った日の翌日から10ヶ月以内」です。株価が変動しやすい時期は、早めの評価額確定が鍵となります。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

【注意】相続した株を売ると譲渡所得税がかかる

相続した株式を売却して利益が出た場合、譲渡所得税が課されます。

相続税とは別の税金であり、売却益に対して約20%(所得税・住民税等)が課税がなされるのです。

ただし、「相続財産を譲渡した場合の取得費の特例」を適用できる場合があります。

相続開始のあった日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに売却した場合に適用されます。

特例により、すでに納めた相続税の一部を株式の取得費に加算することが可能です。

相続税の申告期限(相続開始から10か月)より前の売却も当然含まれます。

取得費を増やすことで譲渡所得が圧縮され、結果的に譲渡所得税額を軽減することができます。

ただし、加算できる相続税額は、取得費加算を適用しない場合の譲渡益が上限となります。

特例によって譲渡所得をマイナス(損失)にすることはできません。

取得費加算の特例に関して詳しく知りたい方は『相続税の取得費加算の特例をわかりやすく解説|チェックシートや計算式』の記事をご覧ください。

株式を相続する場合の注意点と対処法

亡くなる前に売却した株があると準確定申告が必要

被相続人が生前に株式を売却していて利益が出ているなど、被相続人が確定申告義務を持つ所得(給与・年金・事業所得など)がある場合には準確定申告が必要です。

準確定申告は、相続の開始があったことを知った日の翌日から4か月以内に、被相続人が死亡した時点の納税地の税務署で行います。

相続税の申告期限である10か月と比べてかなり期間が短いため、忘れないように注意してください。

準確定申告について詳しくは、関連記事『準確定申告とは?期限・必要な人・相続税との関係をわかりやすく解説』をご覧ください。

生前に売却した株式の受け渡しが未完了である場合

相続が発生する直前に、被相続人が株式を売却したにもかかわらず、その受け渡しが完了していない状況では、当該株式が記載されたままの残高証明書が発行されることがあります。

この場合、株式ではなく「売却代金の総額を未収入金」として評価し算出します。

なお、証券会社へ払う未払い手数料は債務になるため、マイナスの財産として相続財産から債務控除することが可能です。

未入金の配当は相続税の対象

相続開始時点で受け取っていない配当金(未収配当金)は、相続税の課税対象になります。

また、以下に該当する場合には、「配当期待権(相続後に配当を受け取る権利)」が相続財産に含まれることがあるでしょう。

配当期待権の相続税課税条件

- 被相続人の保有株式に配当がある

- 被相続人(株主)が配当の基準日を過ぎてから配当を受け取る前に死亡した

- 被相続人の死亡後、配当を受け取ることができる

配当期待権の相続税評価額は、以下の計算式で算出します。

予想配当金額×(1-源泉徴収税率)×取得株式数

源泉徴収税率には、一般的には上場株式は20.315%(所得税15.315%、住民税5%)、非上場株式は20.42%(所得税のみ)を当てはめます。

株券は相続税の対象になりえる

遺産整理をしているときに、株券を見つけた場合、株券に財産価値があれば相続税の対象となり、相続税を支払わなければならない場合があります。

上場株式は2009年に電子化されているため、株券がある場合は、株主名簿管理人(信託銀行など)や証券会社に確認が必要です。

非上場株式の場合は、発行会社に連絡し、株主名簿への記載状況を確認します。

相続税が支払えない場合は延納や物納制度を利用

株式の評価額が高く、相続税の支払いが困難な場合は延納制度や物納制度を利用しましょう。

相続税は現金で一括払いを行うことが原則ですが、困難な場合は延納や物納といった制度を利用できます。

延納とは、本来金銭で一括払いしなければならない相続税を、年賦の方法で分割して納付できる制度です。

一方、物納とは、延納によっても相続税の金銭納付が困難な場合に限り、金銭の代わりに不動産などの相続財産で相続税を納付できる制度になります。

物納制度を利用すれば、株式で相続税の支払いを行うことも可能です。

もっとも、どちらの制度も要件が存在し、利子税によって支払う金額が増加する可能性があることから、なるべく利用せずに相続税を支払えるよう対策を取るべきでしょう。

なお、令和7年4月1日以降に相続が開始した場合は延納許可限度額・物納許可限度額の計算方法が改正されています。詳しくは国税庁の手引きをご確認ください。

関連記事

相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説

株式にかかる相続税を節税する方法

株式の相続税は、評価額や相続のタイミングによって大きく変わります。

そこで、ここでは株式にかかる相続税を節税する方法をご紹介します。

上場株式|評価額が低いタイミングで生前贈与する

株式相場の変動により、評価額が低くなっている時に生前贈与をすることで、税負担を抑えて株式を移転できます。

株式は分割して贈与できるため、暦年贈与(年間110万円の基礎控除)を活用して贈与税も抑えつつ、計画的に移転することも可能です。

ただし、基礎控除を超える場合、贈与税は累進課税で税率が高くなることがあります。

また、相続前3~7年の間に贈与した分は相続税の対象となるため、贈与額や時期を慎重に検討する必要があります。

暦年贈与で相続税の対象となる期間

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、この期間のうち相続開始前3年以内の贈与は全額加算、延長の対象となる2027年1月2日~2030年12月31日間の贈与は、贈与合計から100万円を控除した残額が加算されます。

非上場株式|あえて株式の評価を下げて生前贈与する

非上場株式は、会社の業績や純資産額によって評価額が決まります。

そのため、業績が一時的に悪化した時期や、役員退職金の支給などにより純資産が減少したタイミングで贈与を行うことで、評価額を抑えられる場合があります。

ただし、過度な利益調整は税務上問題となる可能性もあるため、専門家と相談しながら進めることが重要です。

非上場株式|事業承継税制の特例を適用する

非上場株式を後継者に引き継ぐ場合には、「事業承継税制」の特例を活用できる可能性があります。

一定の要件を満たせば、非上場株式にかかる相続税や贈与税の納税が猶予され、条件を満たし続ければ最終的に免除されることもあります。

一方で、要件を満たさなくなった場合は、猶予されていた税額と利子税を納付する必要があります。

制度は複雑なため、適用を検討する際は専門家への相談が不可欠です。

関連記事

株式の相続税についてよくある質問

NISA口座の株式はどうなる?

被相続人がNISA口座で保有していた株式も、相続財産に含まれます。

ただし、NISA口座の「非課税枠」は相続によって引き継ぐことはできません。

相続人が取得した時点で、通常の課税口座へ払い出されます。

そのため、相続後に株式を売却して利益が出た場合は、譲渡所得税が課税されるでしょう。

なお、相続後に株式を売却した場合の取得費は、原則として被相続人の取得費を引き継ぎます。

ただし、NISA口座で保有していた上場株式等を相続により払い出した場合などは、例外的に相続開始日の終値相当額が取得費となります。

関連記事

NISAは相続税の対象!相続税対策としての活用や新NISA、こどもNISAも解説

含み益は相続税の対象?

株式の含み益(購入時より値上がりしている利益分)そのものに対して、直接課税されるわけではありません。

相続税は、相続開始日時点の「時価」で評価した金額に対して課税されます。

つまり、含み益がある株式は、その値上がり後の時価が相続税評価額となるのです。

なお、相続後に株式を売却した場合は、相続開始日の評価額を取得費として譲渡所得を計算します。

株式が少額でも申告は必要?

株式の金額が少額であっても、他の相続財産と合算した総額が基礎控除を超える場合には、相続税の申告が必要です。

一方、相続財産の合計が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、原則として相続税の申告は不要です。

ただし、配偶者の税額軽減や小規模宅地等の特例などを適用する場合は、相続税がゼロであっても申告が必要となります。

判断に迷う場合は、早めに専門家へ相談することをおすすめします。

関連記事

株式の相続税でお悩みの方は税理士に相談を

ここまで、株式の相続税の計算方法や評価のポイント、注意点について解説してきました。

株式の相続税評価額は、上場株式か非上場株式かによって算出方法が異なり、売却や事業承継の有無などによっても税額が変わります。

評価や計算を誤ると、本来より多く納税してしまったり、逆に申告漏れとして加算税や延滞税が課されたりすることもあるでしょう。

株式の相続税に不安がある場合は、相続税に強い税理士へ早めに相談することをおすすめします。

アトム相続税理士事務所では、無料相談を行っています。

相談予約は24時間受け付けているので、株式の相続税評価額の計算に関して不安がある方は、いつでもご連絡ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士