相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

遺産を相続しても、相続税がかかるケースは多くありません。

国税庁「令和6年分相続税の申告事績の概要」によると、課税割合は10.4%です。つまり、亡くなった方のうち実際に相続税が発生するケースは約10人に1人となります。

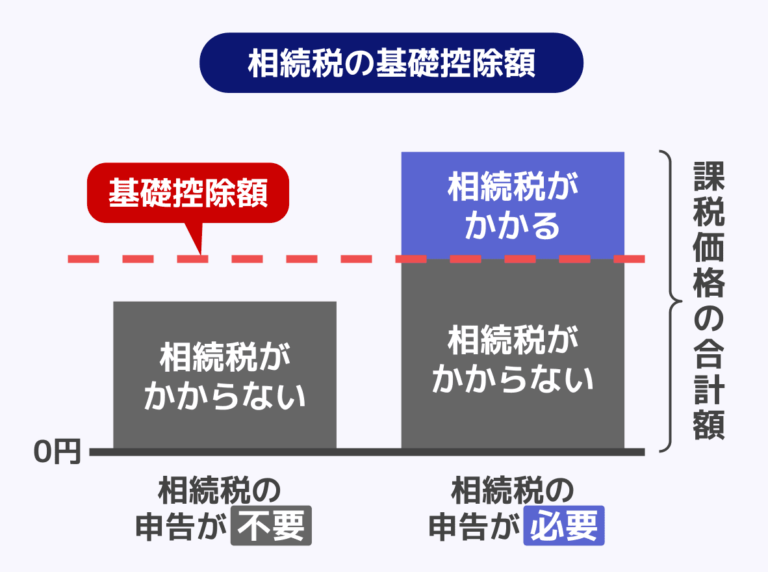

相続税には「遺産に係る基礎控除額」と呼ばれる非課税の枠があり、受け継いだ財産の総額がこの枠を超えた場合にはじめて課税されます。非課税の枠は、家族の人数が多いほど大きくなる仕組みです。

この記事では、相続税が発生する条件や非課税になる金額の計算方法から、税額を減らせる特例・控除まで、わかりやすく解説します。

遺産相続税はいくらからかかる?

遺産が3,600万円を超えると相続税がかかる可能性あり

相続税は、受け継いだ財産の総額が非課税の枠(遺産に係る基礎控除額)を超えたときにかかります。

基礎控除額は、以下の計算式で求めます。

3,000万円+(600万円×法定相続人の人数)

法定相続人とは、亡くなった方の配偶者や子など、民法によって定められた遺産を相続できる立場の人のことです。

法定相続人が1人だった場合の基礎控除額が3,600万円となっているため、最低でも3,600万円までは相続税がかかりません。反対に、相続した財産の総額が基礎控除額を超える場合には、相続税の申告が必要になります。

基礎控除額の計算方法について詳しくは、『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をご覧ください。

法定相続人の人数で変わる基礎控除額

法定相続人の人数ごとの基礎控除額をまとめると、以下のとおりです。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

このように、法定相続人の人数が増えるほど基礎控除額も大きくなります。人数を正しく把握することが、相続税がかかるかどうかを判断する最初のステップです。

法定相続人の数え方にはいくつかのルールがあるため、詳しくは『法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説』をお読みください。

相続税がかかる人の割合はどのくらい?

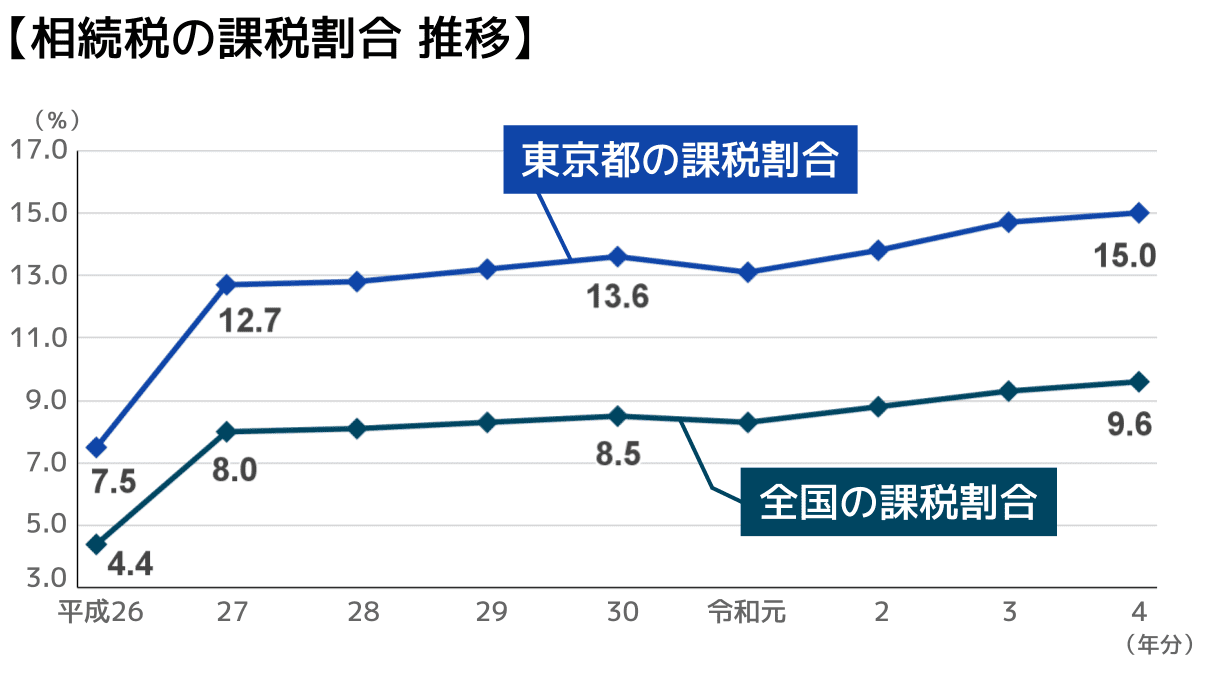

国税庁「令和6年分相続税の申告事績の概要」によると、令和6年に亡くなった方1,605,378人のうち、相続税の申告が必要だった方は166,730人で、課税割合は10.4%です。

下図は、年度別の「課税割合」を表しています。

課税割合の推移をみると、平成27年から2倍近く増えていることがわかります。

これは、平成27年の税制改正により、基礎控除額が引き下げられたことが影響しています。

相続税は以前より身近な税金になっています。

もし、ご自身で相続税の課税の有無を判断するのが不安な場合は、一度相続税に強い税理士に相談してみてください。

関連記事

・相続税を払う人の割合は約10%!支払い義務があるか確認する方法

・相続税の基礎控除改正の歴史|改正はいつから?改正の影響は?

相続税がいくらかかるか調べる方法

相続財産の総額が基礎控除額を上回った場合には、発生する相続税額を計算して、相続税申告をしなくてはなりません。

ここでは相続税がいくらかかるか調べる方法を3つ紹介します。

相続税計算機で計算する

相続税の計算はとても複雑です。そのため、ご自身で計算するのではなく、税理士に依頼したり、相続税計算機を使用することをおすすめします。

無料で利用できて、個人情報の登録も不要な『相続税計算機』をご用意しているので、ぜひご利用ください。

相続税額の早見表を使う

ここでは、おおよその相続税が一目でわかる相続税の早見表をご紹介します。

今回は、相続人が「配偶者と子の場合」と「子のみの場合」の2パターンをご用意しました。ご自身の状況に合わせてお使いください。

相続人が配偶者と子の場合の相続税額早見表

まずは相続人が配偶者と子の場合です。

配偶者と子が法定相続分に応じて財産を取得し、配偶者の相続分には配偶者の税額軽減を適用したことを前提としています。

【相続税額の早見表】

単位:万円

| 課税価格の合計額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40 | 10 | 0 |

| 6,000万円 | 90 | 60 | 30 |

| 7,000万円 | 160 | 113 | 80 |

| 8,000万円 | 235 | 175 | 138 |

| 9,000万円 | 310 | 240 | 200 |

| 1億円 | 388 | 315 | 263 |

| 2億円 | 1,670 | 1,350 | 1,218 |

| 3億円 | 3,460 | 2,860 | 2,540 |

| 4億円 | 5,460 | 4,610 | 4,155 |

| 5億円 | 7,605 | 6,555 | 5,963 |

| 6億円 | 9,855 | 8,680 | 7,838 |

| 7億円 | 12,250 | 10,870 | 9,885 |

| 8億円 | 14,750 | 13,120 | 12,135 |

| 9億円 | 17,250 | 15,435 | 14,385 |

| 10億円 | 19,750 | 17,810 | 16,635 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が配偶者と子の場合】

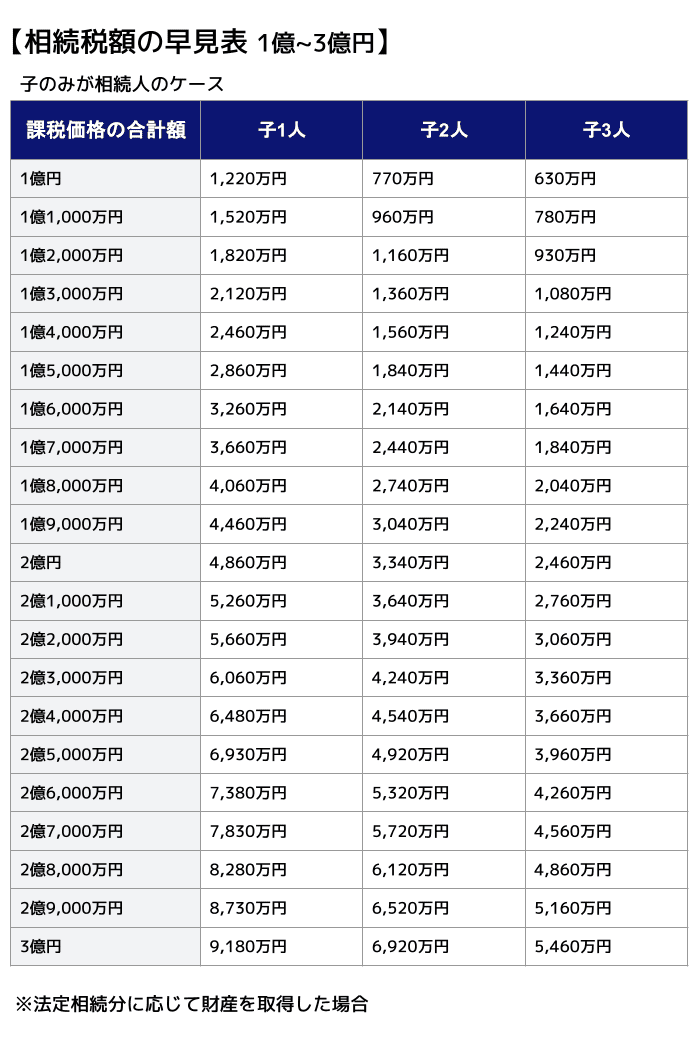

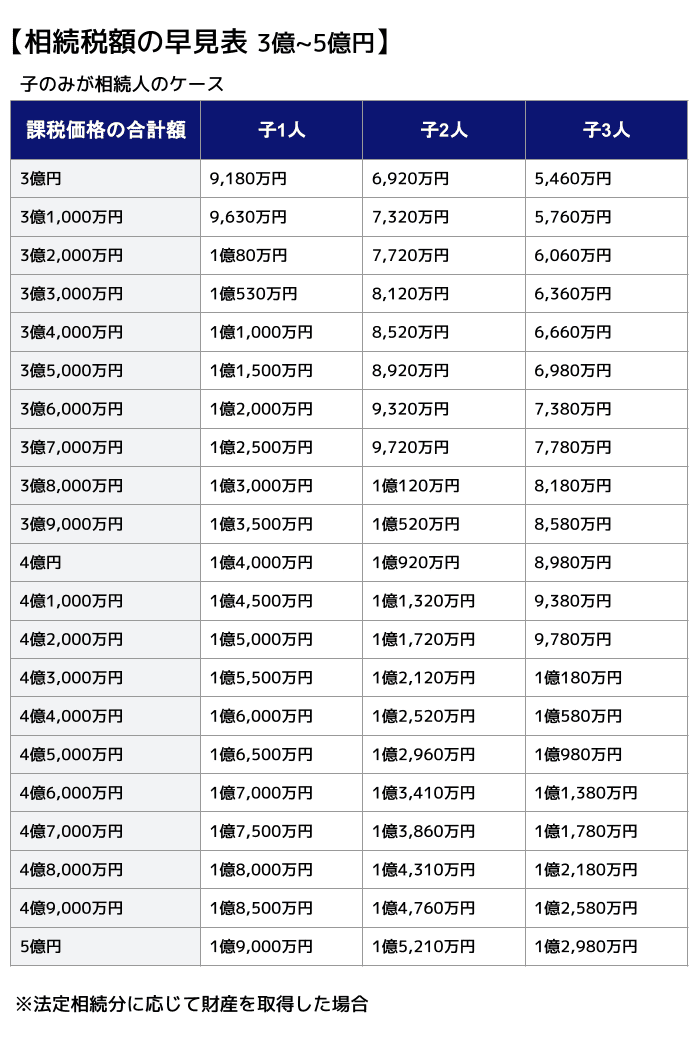

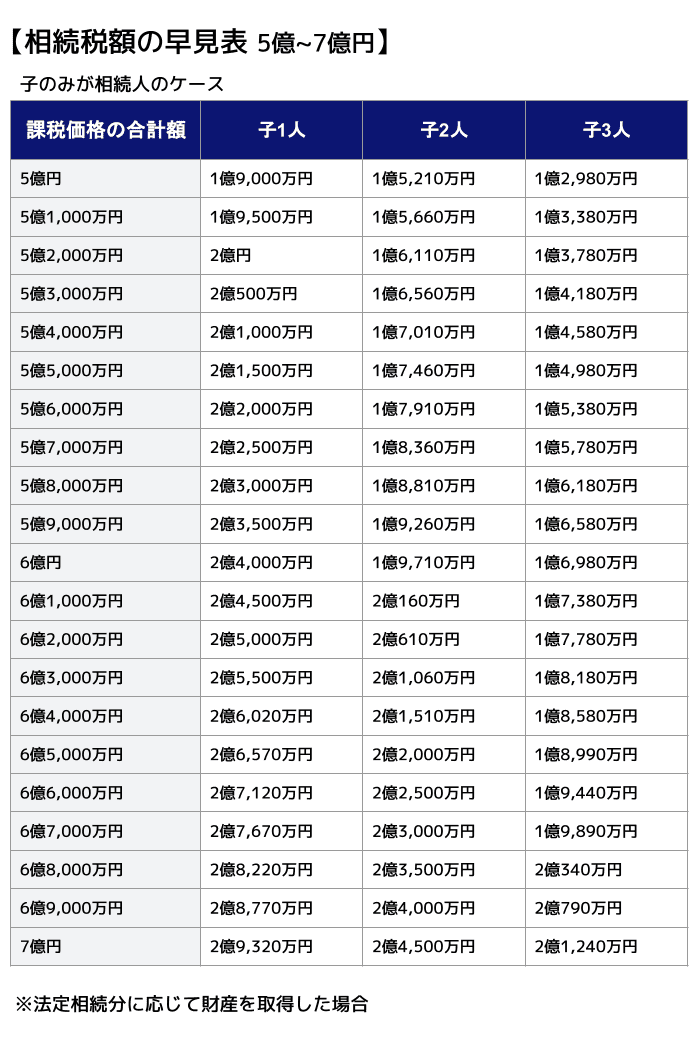

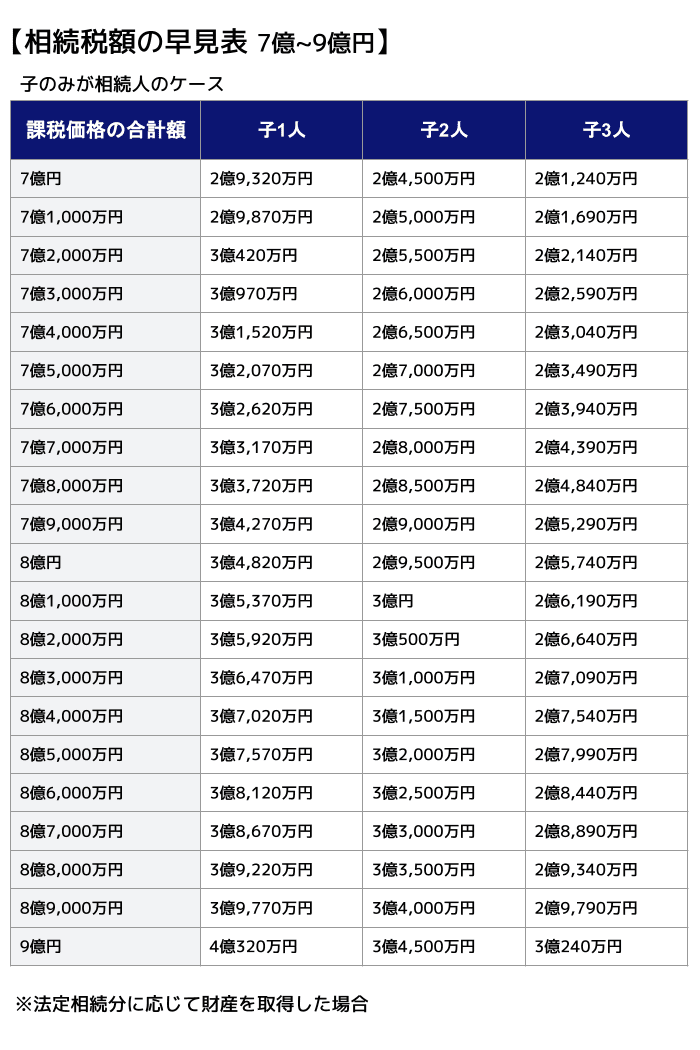

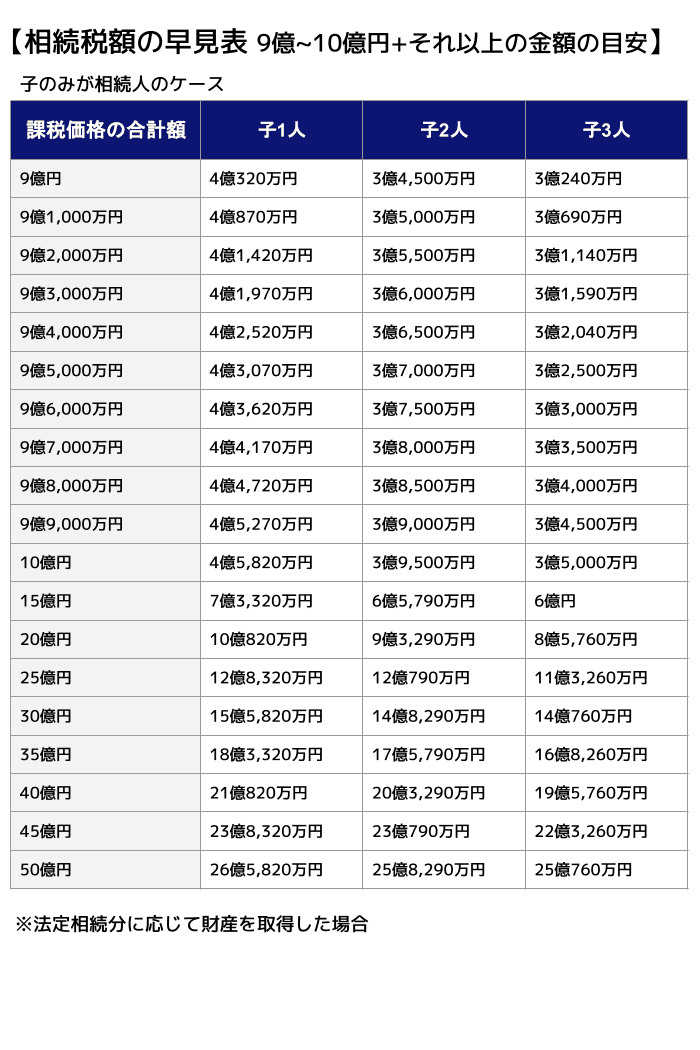

相続人が子のみの場合の相続税額早見表

次に、相続人が子のみの場合です。

【相続税額の早見表】

単位:万円

| 課税価格の合計額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 7,000万円 | 480 | 320 | 220 |

| 8,000万円 | 680 | 470 | 330 |

| 9,000万円 | 920 | 620 | 480 |

| 1億円 | 1,220 | 770 | 630 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 4億円 | 14,000 | 10,920 | 8,980 |

| 5億円 | 19,000 | 15,210 | 12,980 |

| 6億円 | 24,000 | 19,710 | 16,980 |

| 7億円 | 29,320 | 24,500 | 21,240 |

| 8億円 | 34,820 | 29,500 | 25,740 |

| 9億円 | 40,320 | 34,500 | 30,240 |

| 10億円 | 45,820 | 39,500 | 35,000 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が子のみの場合】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

自分で相続税額を計算する

先述したように、相続税の計算はとても複雑ですが、順を追っていけば自分で計算することもできます。

相続税の計算は、以下のような手順で行います。

【相続税の計算手順】

- 債務などを控除した課税遺産総額を計算する

- 課税遺産総額を法定相続分に従い分ける

- 分けたそれぞれに相続税の税率をかけて控除額をひく

- 税率をかけて控除額をひいたものを、もう一度合算する

- 実際の取得割合に応じて按分する

債務などを控除した課税遺産総額を計算する

まずは、被相続人が有していた財産から負債を差し引いた課税遺産総額を計算し、総額から基礎控除額を差し引きます。

基礎控除額を差し引いても財産が残る場合には、原則として相続税の申告が必要になります。

相続税の対象となる主な財産と負債は以下のとおりです。

- プラスの財産(現金・預貯金、有価証券、不動産、骨董品、債権など)

- マイナスの財産(借金、未払いの税金など)

なお、生命保険金や死亡退職金は、民法上の相続財産ではありませんが、相続税法上は「みなし相続財産」として課税対象となります。相続人が受け取った場合に限り、それぞれ「500万円×法定相続人の数」の非課税枠が設けられています(相続放棄した方や相続人以外が受け取った場合は非課税枠の対象外です)。

どの財産が相続税の課税対象になるかを確認したい方は、『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』をご参照ください。

課税遺産総額を法定相続分に従い分ける

課税遺産総額を法定相続人が法定相続分に応じて取得したものとして、各相続人に配分します。

法定相続人の組み合わせと割合一覧

| 法定相続人の組み合わせ | 配偶者の割合 | 他の相続人の割合 |

|---|---|---|

| ケース①:配偶者と子(第1順位) | 1/2 | 子:1/2(全員で均等に分ける) |

| ケース②:配偶者と親(第2順位) | 2/3 | 親:1/3(全員で均等に分ける) |

| ケース③:配偶者と兄弟姉妹(第3順位) | 3/4 | 兄弟:1/4(全員で均等に分ける) |

- 配偶者は常に相続人となります。

- 子が複数いる場合は、子の取り分(1/2)を人数分で割ります。

- 上位の順位(子など)がいる場合、下位の順位(親や兄弟)には相続権が回りません。

法定相続人の範囲や割合などについて知りたい方は『法定相続分とは?割合、計算方法、遺留分との違いなどを分かりやすく解説』の記事をご覧ください。

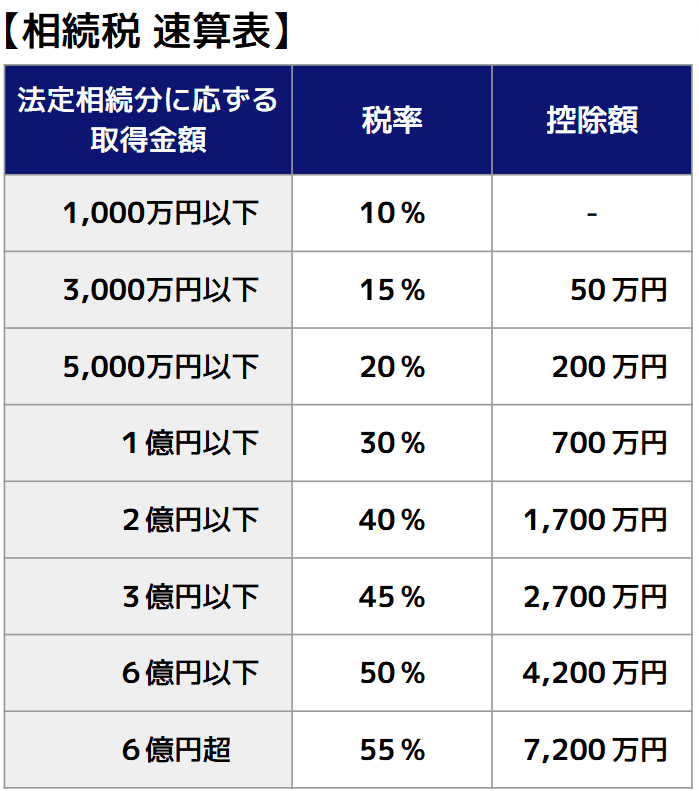

分けたそれぞれに相続税の税率をかけて控除額をひく

法定相続分に応じて分けられた各相続人の取得金額に、相続税の税率を適用した上で、控除額を差し引きます。

税率と控除額は、各相続人の取得金額に応じ決まっています。具体的には、以下の速算表のとおりです。

税率ごとの控除額や速算表の見方については、『相続税の税率は?早見表や計算方法、控除額も解説』で詳しく解説しています。

各相続人の課税価格を合算して実際の取得割合に応じて按分する

算出された各相続人の課税価格を合算し、今度は各相続人の実際の取得割合に応じて按分を行います。

相続税の総額×按分割合=各相続人がそれぞれ納めるべき相続税となるのです。

この際に、相続人の立場によっては(兄弟姉妹、祖父母、代襲相続人でない孫などの場合)、相続税額について2割加算が必要になります。

また、配偶者の税額軽減や未成年者控除などを利用することで各相続人が納める相続税額を減額することも可能です。

相続税を自分で計算したい方は、関連記事『【計算例つき】自分で相続税を計算する方法|自分で計算できるケースもわかる』もあわせてお読みください。具体例付きで丁寧に解説しています。

もっとも、これらの計算は専門知識が必要となってくる場面もあり、決して簡単とはいえません。

正確に計算を行えるのか不安な方や、期限までに確実に申告を行いたいという方は、専門家である税理士に相談することをおすすめします。

相続税の金額を軽減できる特例や税額控除

小規模宅地等の特例

小規模宅地等の特例とは、被相続人の自宅や事業用の建物、賃貸マンションなどを相続したときに、その土地の相続税評価額が大幅に減額される制度です。

自宅の敷地(特定居住用宅地等)に適用する場合は、330㎡までを上限として評価額を最大80%減額できます。なお、事業用や貸付用など土地の区分によって限度面積や減額割合が異なります。

相続税評価額が下がれば、かかる相続税額も下がるため、大幅な節税効果が期待できる制度です。

しかしその分、制度適用の条件が厳しいことが特徴となっています。

たとえば自宅の土地に適用する際には、生前に被相続人と同居をしていたことが条件です。

被相続人と同居していなかった場合でも特例を受けられることがありますが、そのためには、いわゆる「家なき子」の要件として、相続開始前3年以内の居住状況や被相続人の配偶者・同居相続人の有無など、複数の条件を満たす必要があります。

なお、小規模宅地等の特例を適用した結果、相続税が0円になり納付の必要がなくなったとしても、相続税申告をする必要があるため注意してください。

関連記事

・小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

・持ち家の相続税はどのくらい?特例を利用すれば大幅節税できる!

配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続した財産について、以下の2つのうち、どちらか多い金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分

つまり、配偶者は最低でも1億6,000万円までは相続税を納める必要がないということです。

しかし、先述した小規模宅地等の特例と同様に、配偶者の税額軽減で相続税が0円になったとしても、相続税申告をする必要があります。

関連記事

・配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

・相続税の配偶者控除とは?適用の要件は?計算方法を具体例付きで解説

未成年者控除

未成年者控除とは、18歳未満の相続人にかかる相続税を、一定額控除できる制度です。

未成年者控除で控除できる金額は以下の計算式で算出します。

10万円×(18歳ー相続開始時の年齢)(1年未満切上)

未成年者にかかる相続税よりも控除額の方が多い場合には、余った控除額分を、扶養義務者の相続税の減額にあてます。

未成年者控除のみを適用した結果、相続税が0円になった場合は申告不要です。ただし、他の特例と併用している場合や状況によっては申告が必要になるため、必ず専門家にご確認ください。

障害者控除

障害者控除とは、85歳未満の障害者である相続人にかかる相続税を、一定額控除できる制度です。

障害者控除で控除できる金額は以下の計算式で算出します。

【一般障害者の場合】10万円×(85歳ー相続開始時の年齢)(1年未満切上)

【特別障害者の場合】20万円×(85歳ー相続開始時の年齢)(1年未満切上)

控除を適用した障害者である相続人にかかる相続税よりも、控除額の方が多い場合には、余った控除額分を、扶養義務者の相続税の減額にあてます。

なお、障害者控除を適用して相続税が0円になった場合は、原則として申告不要です。他の特例と併用している場合など、状況によっては申告が必要になることもあるため、不安な場合は専門家にご相談ください。

関連記事

相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

贈与税額控除

贈与税額控除とは、同じ財産に贈与税と相続税が二重にかかることを防ぐための制度です。

相続が発生する前の一定期間内に生前贈与を受けた財産が相続税の課税対象になった場合、その財産に対してすでに納付した贈与税額を、相続税から差し引くことができます。

なお、生前贈与加算の対象期間は税制改正により段階的に延長されており、適用される期間は「いつ相続が開始したか」と「いつ贈与を受けたか」の組み合わせで決まります。

2026年12月31日以前に相続が開始した場合は従来通り3年以内が加算対象となります。2027年1月1日から2030年12月31日までの相続は経過措置として2024年1月1日から死亡の日までの間の贈与が対象です。7年ルールが完全適用されるのは2031年1月1日以降の相続からとなります。

贈与の時期だけで一律に判断できるわけではないため、最新のルールは税理士や税務署に確認することをおすすめします。

生前贈与の非課税枠について詳しくは、『生前贈与の非課税はいくらまで?年間110万円の基礎控除と特例制度を解説』をご覧ください。

外国税額控除

外国税額控除とは、相続や遺贈によって国外の財産を取得した場合に、その財産に対して外国で課された、日本の相続税にあたる金額を、日本で納める相続税額から控除できる制度です。

日本と外国で二重課税となることを防ぐ目的で設定されました。

外国税額控除の控除額は以下の2つのうち、いずれか少ない金額です。

- 外国で課せられた日本の相続税に相当する税の金額

- 日本の相続税額 × (取得した国外財産の価格 / 取得した財産の価格)

関連記事

相続税の外国税額控除で二重課税を防ぐ|控除額の計算例まで完全網羅!

相次相続控除

相次相続控除とは、10年以内に2回以上相続税が課税されることになった場合、2回目の相続で支払う相続税が一定額控除される制度です。

相続税の節税方法は、税額控除できる制度以外にもたくさんあります。相続税の節税について詳しくは、関連記事『相続税を節税する方法12選!死後と生前それぞれの相続税対策を解説』をお読みください。

相続税申告の注意点

相続税の申告と納付の期限は10か月

相続税の申告期限は相続の開始があったことを知った日(被相続人の死亡を知った日)の翌日から10か月以内です。

相続税申告が必要なのにもかかわらず、申告をしないでいると、延滞税や無申告加算税といったペナルティが課されてしまいます。

相続する財産の確認や遺産分割、相続税の計算から申告までを10か月で行うのは、想像よりも余裕がありません。相続税申告について不安がある方は、税理士に依頼するのも一つの手です。

相続税の申告期限や、期限を過ぎた場合のペナルティの内容などについては『相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク』の記事で詳しく知ることが可能です。

相続税が支払えないときの対処法

相続税が支払えない場合は、延納制度を利用しましょう。

相続税は、原則現金一括納付です。

そのため、申告期限の10か月以内に相続税額分の現金を用意しなければなりません。

「相続した財産の中から支払えば良い」とお考えの方もいるかもしれませんが、問題なのは相続した財産が土地や建物など、現金化が難しいケースです。

もし申告期限までに納付税額が揃えられない場合には、相続税の延納制度が利用できます。

相続税の延納制度を利用すると、相続税納付を一括払いから分割払いに変更できます。

しかし、担保が必要な場合があったりと、制度の利用には条件があるため注意が必要です。

また、延納も難しい場合には、金銭ではなく、不動産などの相続財産で納付を行うという物納も可能となります。

相続税の延納や物納について詳しく知りたい方は、関連記事『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をお読みください。

相続税の金額についてよくある質問

Q. 相続税は何円からかかる?

相続税は、受け継いだ財産の総額が非課税の枠(遺産に係る基礎控除額)を超えた場合にかかります。

非課税の枠は「3,000万円+600万円×法定相続人の人数」で計算するため、法定相続人が1人であれば3,600万円、3人であれば4,800万円が非課税の目安です。

Q. 相続税の金額はどのくらいになる?

相続税の税率は10%から55%の8段階で、課税される金額が大きいほど税率が上がります(相続税法16条)。

たとえば遺産総額6,000万円で相続人が配偶者と子2人の場合、配偶者の税額軽減を適用後の納付税額の合計は60万円が目安です。

相続税の計算シミュレーションは『相続税計算機』をご活用ください。

Q. 生前贈与をしても相続税がかかる?

生前贈与を受けた場合でも、利用した制度や状況によっては相続税の対象となります。

生前贈与の際にすでに贈与税を支払っていた場合、その納付済みの贈与税額は相続税の計算時に差し引かれます(贈与税額控除)。

生前贈与を活用している場合は、税理士に確認することをおすすめします。

相続税がいくらかかるかは税理士に相談を

相続税がいくらかかるのかを具体的に知りたい場合には、専門家である税理士に相談することをおすすめします。

相続した財産に対して、相続税がかかるかどうかを判断するのはそこまで難しくありません。

しかし、いざ相続税がかかるとなった場合には、相続した財産の評価や相続税の計算、税額控除の適用など、いくつもの複雑な要素が登場してきます。

もしこれらの計算を間違えて、誤った相続税申告をしてしまうと、延滞税や加算税などのペナルティを課されてしまうおそれがあります。

そのため、もし相続税の申告で不安がある場合には、一度相続税に強い税理士に相談してみてください。

適切な相続税額での申告だけではなく、節税できる控除の適用や、次に発生する相続も見越した遺産分割なども提案してもらえます。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士