相続税の税率は?早見表や計算方法、控除額も解説

相続税の税率は、10~55%です。ただし、遺産総額によって税率が決まるのではなく、「法定相続分に応じた取得金額」によって決まります。

税率を判断するために必要となる、具体的な金額を算出するための計算の流れは複雑です。

そのため、「結局いくら払うのかがよくわからず不安」、「損をしないためにどうすればいいのか」と考える方は多いでしょう。

この記事では、ご自身の相続税率を具体的に知りたい方に向け、相続税の税率と控除額が一目で分かる早見表や相続税の具体的な計算方法を解説します。

さらに、相続税を減らせる各種控除も紹介するので、ぜひ参考になさってください。

目次

相続税の税率は10%~55%|早見表でチェック

相続税は、「法定相続分」に応じた金額に合わせた税率が課される累進課税制です。

単純に「自分が相続する金額に税率をかければそれで良い」というものではありません。

相続税が課される「課税遺産総額」を法定相続分に応じた割合で分割し、それぞれの金額に合った税率をかける仕組みです。

税率をどう判断するのか、税率を使ってどのように相続税を計算するのかは、後ほど詳しく解説します。

まずは相続税の税率を早見表で確認したのち、相続税額の目安を一覧表で確認してみましょう。

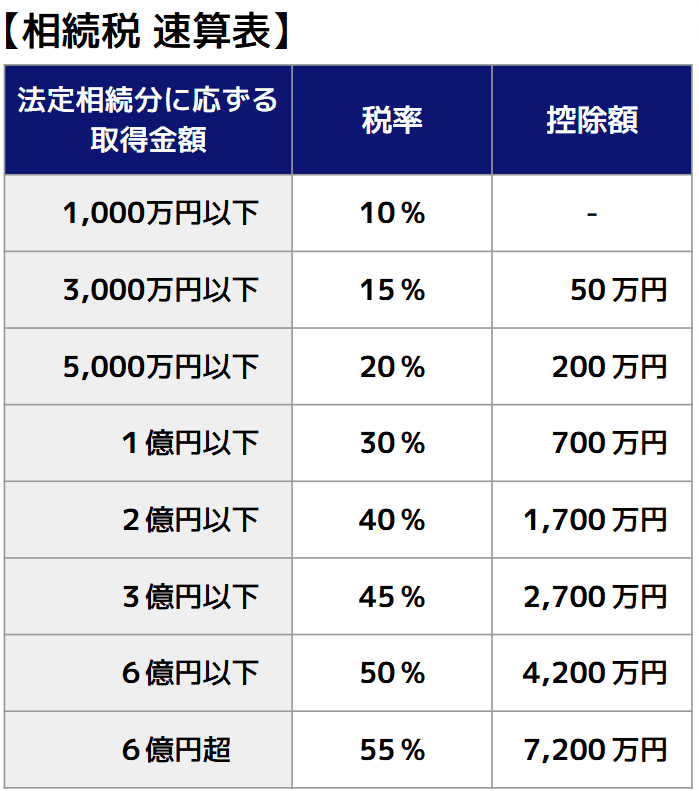

相続税の税率早見表|控除額も要チェック

相続税の税率早見表は、以下のとおりです。

速算表からわかるように相続税の税率は、法定相続分に応じた取得金額が1,000万円までは10%、1,000万~3,000万円までは15%というように徐々に高くなっていき、最大で55%になります。

法定相続分については次の章で詳しく解説しますが、「法的に定められた、相続財産の分割割合」とお考えください。

なお、相続税率を確認する際は、控除額もしっかりとチェックしましょう。

控除額とは、「取得金額に税額をかけて出した金額」から差し引く金額です。例えば法定相続分に応じた取得金額が4,000万円なら、税率と控除額を反映させた計算式は以下のようになります。

4,000万円×20%-200万円(控除額)=600万円(相続税額)

ただし、法定相続分とは違う割合で遺産分割する場合、実際に負担する相続税額は上記とは異なります。

相続税の計算機・早見表はこちら

次の章では相続税の詳しい計算の流れを解説しますが、手っ取り早く税額を確認したい場合は、無料で利用できて、個人情報の登録も不要な当サイトの『相続税計算機』をご利用ください。

遺産の総額と法定相続人の人数がわかっていれば、簡単に発生する相続税額を計算できます。

また、以下では相続税額の早見表もご用意しました。おおよその相続税額を知る参考にしてみてください。

相続人が配偶者と子のパターンの相続税額早見表

まずは相続人が配偶者と子のパターンです。

配偶者と子が法定相続分に応じて財産を取得しています。

相続税額は、配偶者の相続税額について配偶者の税額軽減を適用のうえ、子の相続税額と合算した金額となっています。

配偶者の税額軽減とは、配偶者が実際に取得した正味の遺産額が、1億6,000万円か法定相続分相当額のどちらか多い金額までは相続税がかからない制度です。

【相続税額の早見表】

※金額は、配偶者と子の相続税の合計

| 課税価格の合計額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 388万円 | 315万円 | 263万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 |

| 6億円 | 9,855万円 | 8,680万円 | 7,838万円 |

| 7億円 | 1億2,250万円 | 1億870万円 | 9,885万円 |

| 8億円 | 1億4,750万円 | 1億3,120万円 | 1億2,135万円 |

| 9億円 | 1億7,250万円 | 1億5,435万円 | 1億4,385万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が配偶者と子の場合】

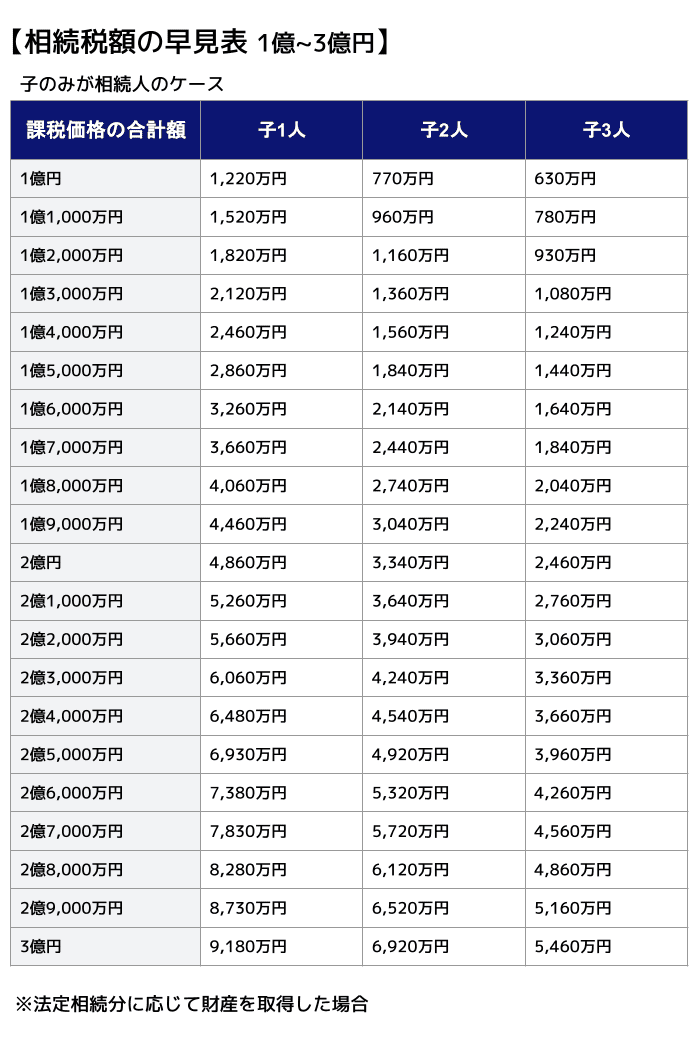

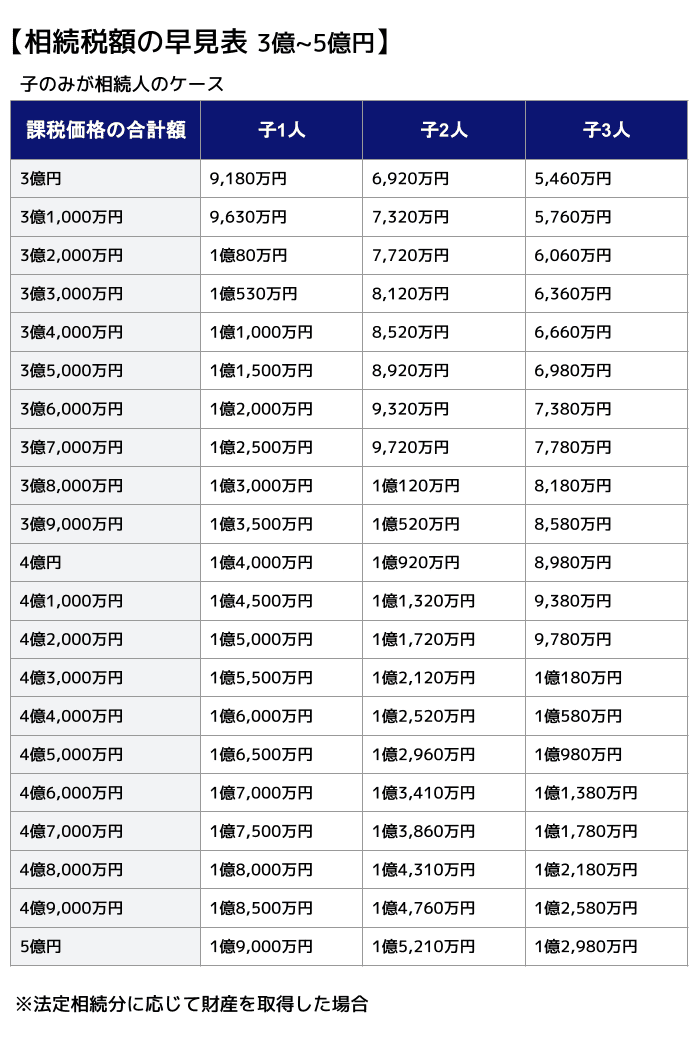

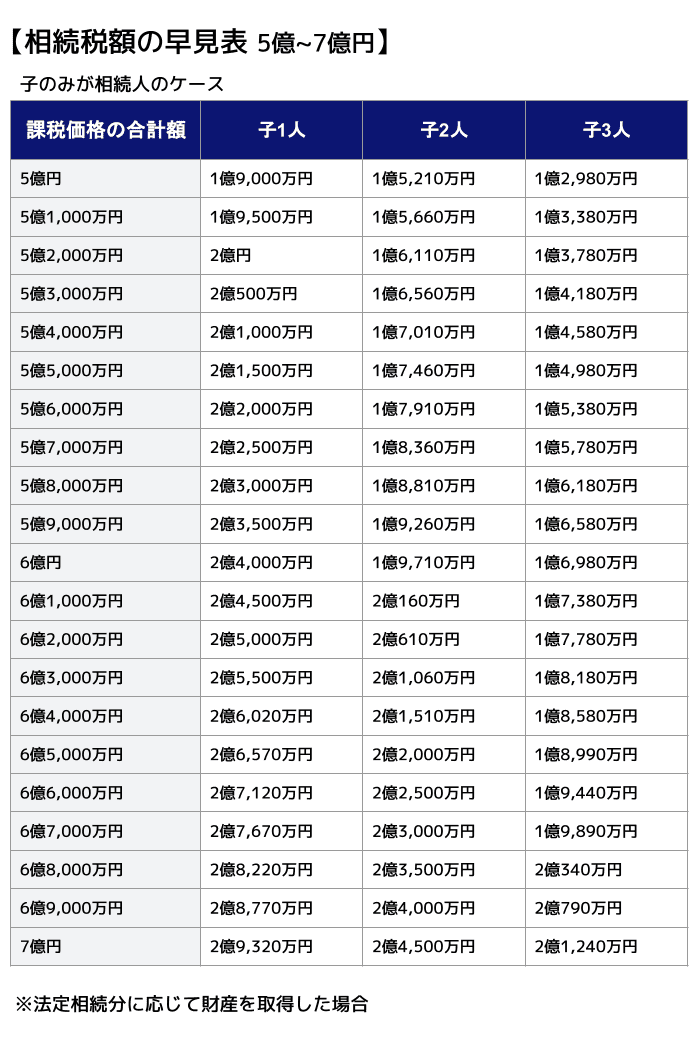

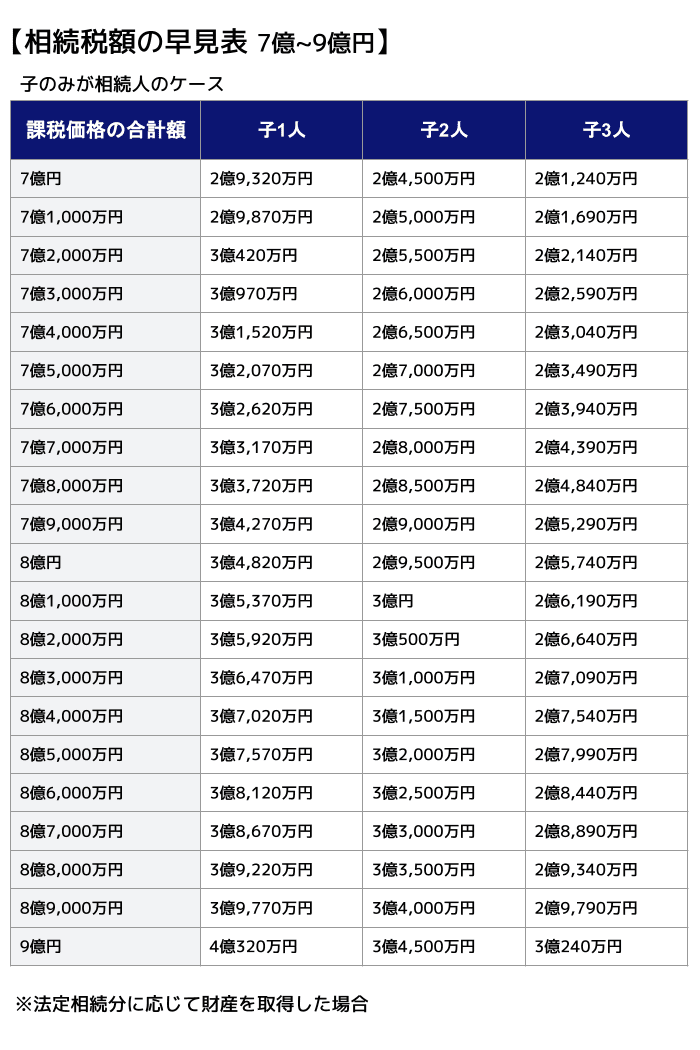

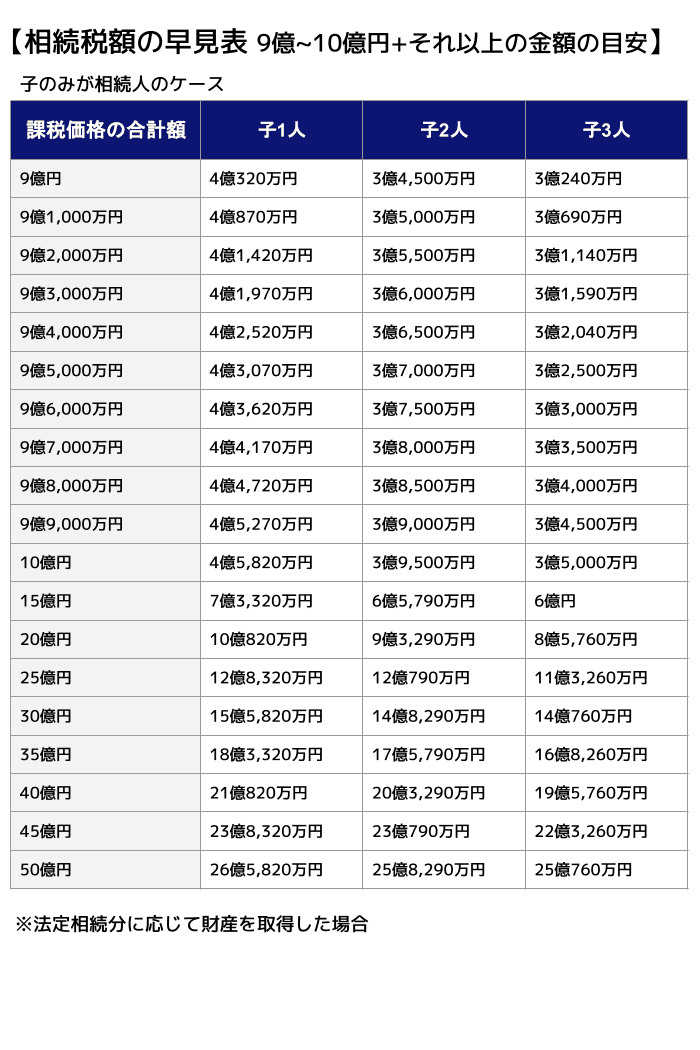

相続人が子のみの場合の相続税額早見表

次は、相続人が子のみのパターンです。

【相続税額の早見表】

※金額は子全員の相続税の合計額

| 課税価格の合計額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

| 6億円 | 2億4,000万円 | 1億9,710万円 | 1億6,980万円 |

| 7億円 | 2億9,320万円 | 2億4,500万円 | 2億1,240万円 |

| 8億円 | 3億4,820万円 | 2億9,500万円 | 2億5,740万円 |

| 9億円 | 4億320万円 | 3億4,500万円 | 3億240万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 |

より細かい金額幅の相続税額を知りたい方はこちら!

【相続人が子のみの場合】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

相続税の税率はどう決まる?計算のポイント

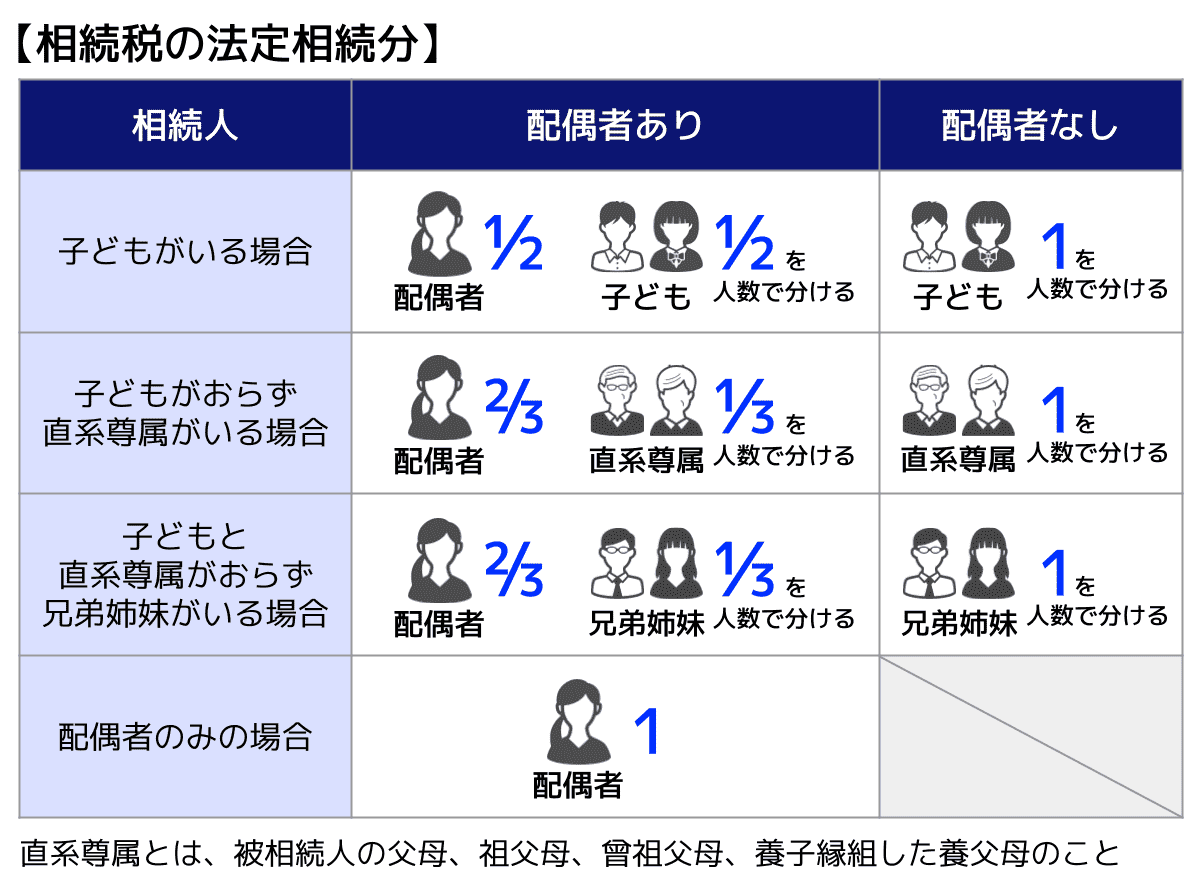

税率は各相続人の法定相続分によって決まる

各相続人が実際に取得する財産の割合は、「法定相続分」「遺言」「遺産分割協議での決定」のいずれかによって決まります。

しかし、実際の分け方がどうであれ、相続税の計算ではまず、財産を法定相続分どおりに分けます。そして、各相続人の法定相続分に応じた取得金額に合った税率を適用します。

法定相続分とは民法で定められている財産の分け方のことで、具体的には以下のとおりです。

例えば課税遺産額が5,000万円で相続人が配偶者と子2人だった場合、それぞれの法定相続分に応じた取得金額は配偶者2,500万円、子1人あたり1,250万円(2,500万円を等分)です。

よって、配偶者の取得分については2,500万円に応じた税率、それぞれの子の取得分については1,250万円に応じた税率をかけて相続税を計算します。

負担する相続税は、実際の財産の取得割合に応じて決まる

実際の遺産分割では、法定相続分ではなく遺言や遺産分割協議での決定に従うことも多いです。

この場合、相続税の計算では、以下のような工程を経る必要があります。

- 一旦法定相続分に基づいて各人の相続税額を算出する

- 各人の相続税額を合計した後、相続税額も実際の取得割合に基づいて分割する

詳しい相続税の計算の流れは次で解説するので、ご確認ください。

相続税の計算の流れ

続いて、自分で相続税を計算する場合の流れを見ていきましょう。計算の流れを見れば、相続税の税率がどのように決まり、それをもとにどのように相続税を計算するのかイメージしやすくなります。

相続税は次の順序で計算します。

【相続税の計算方法】

- 正味の相続財産の合計から基礎控除額を引く

- 基礎控除後の相続財産から各相続人の法定相続分を確認

- 各相続人の法定相続分に税率をかけ、相続税を算出

- 各相続人の相続税の合計を実際の分割割合で按分

ここでは具体例を用いて、それぞれの項目をどのように計算するか解説します。

【具体例】

- 被相続人には、預貯金2億2,000万円と債務2,000万円がある

- 法定相続人は、妻と成人した子2人

- 法定相続分どおりに相続した

計算を間違えると、税務署からの指摘や親族間のトラブルにつながる恐れがあるので、正確な計算が必要となります。

(1)正味の相続財産の合計から基礎控除額を引く

正味の遺産額とは、「プラスの財産(預貯金・株式など)」や「みなし相続財産(死亡保険金・死亡退職金など)」から「マイナスの財産(債務・葬式費用など)」を引いたものです。

今回は相続財産の中に2,000万円の債務があるので、これを差し引き正味の遺産額は2億2,000万円−2,000万円=2億円となります。

次にここから、基礎控除額を引きます。

相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」です。

法定相続人の数には、相続放棄した人も含めます。

また、養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含められます。

今回の場合、法定相続人は3人なので、基礎控除額は3,000万円+(600万円×3)=4,800万円となります。

したがって、課税遺産総額は、2億円−4,800万円=1億5,200万円です。

【ポイント】

基礎控除のみで0円になる場合は、そもそも相続税の申告・納付は不要です。

相続税の基礎控除額について詳しくは、関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をお読みください。

(2)基礎控除後の相続財産から各相続人の法定相続分を確認

法定相続分は、妻1/2、子1/2です。今回の例では子が2人いるので、子の法定相続分を2人で分けることになり、子1人につき1/4となります。

したがって、各相続人の法定相続分に応じた取得価格は、以下のとおりです。

- 妻:1億5,200万円×1/2=7,600万円

- 子:1人につき1億5,200万円×1/4=3,800万円

(3)各相続人の法定相続分に税率をかけ、相続税を算出

各相続人の法定相続分に応じた取得価格に税率をかけ、控除額を差し引きます。税率と控除額は記事冒頭の【相続税の速算表】をご参照ください。

- 妻:7,600万円×30%−700万円=1,580万円

- 子:1人につき3,800万円×20%−200万円=560万円

(4)各相続人の相続税の合計を実際の分割割合で按分

各相続人の算出税額を合計すると、相続税の総額は1,580万円+560万円×2=2,700万円です。

この合計額を、実際の遺産分割の割合に応じて按分します。

今回の事例では、法定相続分どおりに相続しているので、妻の取り分は1/2、子の取り分は1人につき1/4です。

したがって、相続税もこの割合と同じように分割し、以下のとおりです。

- 妻:2,700万円×1/2=1,350万円

- 子:1人につき2,700万円×1/4=675万円

なお、妻には配偶者の税額軽減が適用されるため、納税額は0円です。子は1人につき675万円が納税額となります。

配偶者の税額軽減について詳しくは、後ほど解説します。

相続税から一定額が減らされる各種控除

先ほど触れた「配偶者の税額軽減」のように、相続税には税額を減らす各種控除があります。ここでは以下について見ていきましょう。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 贈与税額控除

- 相次相続控除

これらの控除について知らないと、数百万単位の損が生じる恐れがあるので、制度内容をよく理解しておくことが必要です。

配偶者の税額軽減

被相続人の配偶者が相続する場合、実際に取得した正味の遺産額のうち「1億6,000万円」または「法定相続分」の多い金額までは、相続税がかかりません。

法律上の配偶者が対象のため、内縁関係では利用できません。

なお、配偶者の税額軽減は相続税申告をすること、申告期限までに遺産分割が完了していることが要件に含まれています。

そのため、配偶者の税額軽減を使うことで相続税額が0円になった場合でも、相続税申告をしましょう。

配偶者の税額軽減の詳しい要件や概要については、以下の関連記事をご覧ください。

関連記事

未成年者控除

相続人が18歳未満の場合、その相続人の相続税から「10万円×(18歳ー相続開始時の年齢)」が控除できます。

控除枠が余った場合、その未成年者の扶養義務者に適用することも可能です。

未成年者控除を適用する場合、申告が必要なケースと不要なケースがあるので注意しましょう。

- 申告が必要なケース

- 未成年者控除を適用しても、相続税が発生する

- 余った控除額を扶養義務者の税額から差し引く

- 申告が不要なケース

- 未成年者控除の適用により、相続税が0円になる

- なおかつ、余った控除額を扶養義務者の税額に適用しない

未成年者控除について詳しくは、関連記事『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』をご覧ください。

障害者控除

相続人が障害者の場合、その者の相続税から以下の区分に応じ、一定額が控除できます。

- 一般障害者:10万円×(85歳−相続開始時の年齢)

- 特別障害者:20万円×(85歳−相続開始時の年齢)

控除枠が余った場合、その障害者の扶養義務者に適用することも可能です。

障害者控除を適用するにあたり、申告が必要なケースと不要なケースは以下のとおりです。

- 申告が必要なケース

- 障害者控除を適用しても、相続税が発生する

- 余った控除額を扶養義務者の税額から差し引く

- 申告が不要なケース

- 障害者控除の適用により、相続税が0円になる

- なおかつ、余った控除額を扶養義務者の税額に適用しない

一般障害者にあたるか特別障害者にあたるかは、障害者手帳の等級や医療機関・市町村などの認定などから判断されます。

詳しくは関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』をご覧ください。

贈与税額控除

生前贈与した財産が相続税の対象になる場合、すでに納付した贈与税額分は相続税から控除されます。

これが贈与税額控除です。

生前贈与した財産に相続税がかかるケースとしては、以下があります。

- 暦年課税による生前贈与のうち、生前贈与加算の対象になるものがある

- 相続時精算課税で生前贈与していた

生前贈与加算は、被相続人の死亡前3~7年に暦年課税で贈与された財産が対象で、相続・遺贈でも財産を受け取った場合に適用されます。

生前贈与加算の対象期間は従来「被相続人の死亡前3年」でしたが、2027年1月1日以降、段階的に延長されます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

相続時精算課税の場合は、相続税の対象になるのは年間110万円の基礎控除を除いた部分です。なお、相続税は贈与時の評価額で計算されます。

生前贈与した財産に相続税がかかるケースについては、関連記事『生前贈与をわかりやすく解説!メリット・デメリットや注意点などがわかる』で解説しています。

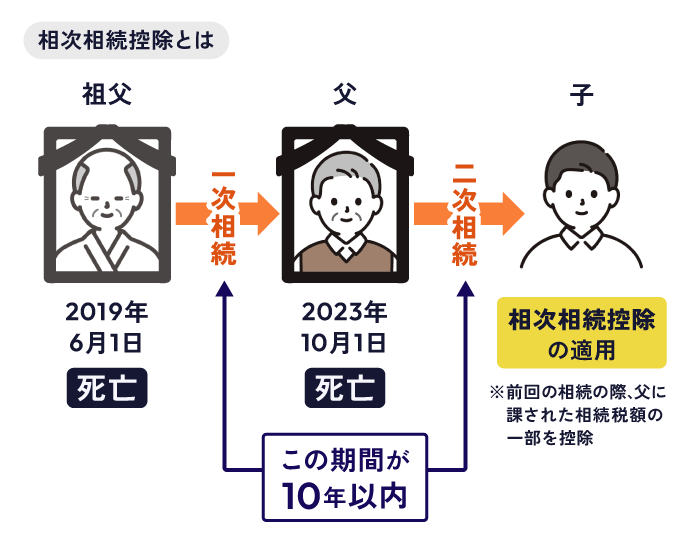

相次相続控除

以前の相続から10年以内に再度相続が発生した場合に、以前の相続で課税された金額の一部を控除することが可能です。

具体的な金額は、以前の相続で課された相続税額や、以前の相続から今回の相続までの期間などにより異なります。

なお、相次相続控除のみの適用で相続税がゼロになる場合は、相続税申告は不要です。

しかし、相次相続控除を使っても相続税が発生する場合や、相続税申告が必要なその他の特例を併用する場合は、申告が必要になります。

詳しくは、関連記事『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』をご覧ください。

その他、相続税を減らす方法は、前述した控除制度以外にもたくさんあります。相続税の節税について詳しくは、関連記事『相続税を節税する方法12選!死後と生前それぞれの相続税対策を解説』にて確認できます。

相続税の税率についてよくある質問

Q1. 相続税を払わなくて良いケースとは?

A. 正味の遺産額が基礎控除を下回る場合や、各種控除を適用し相続税額が0円になる場合です。

2015年の税制改正で基礎控除額が下がってから、相続税を支払うケースは増えています。

相続税を払う人の割合について詳しくは、関連記事『相続税を払う人の割合は約10%!支払い義務があるか確認する方法』をお読みください。

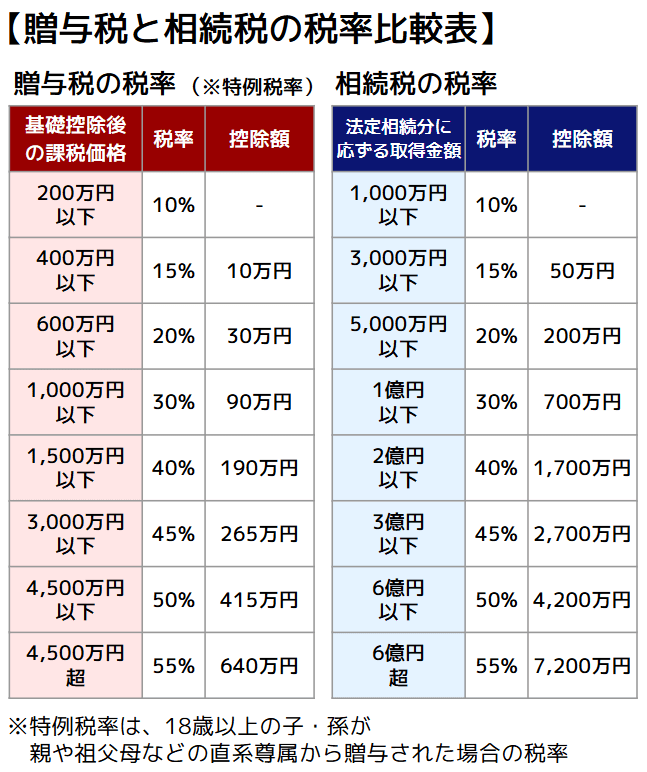

Q2. 相続税と贈与税の税率を比べるとどちらがお得?

A. 税率を比べた場合は、相続税の方がお得です。

上記の税率比較表で相続税と贈与税の税率を見比べてみると、相続税の方が税率が低いことがわかります。

しかし、贈与の場合は毎年110万円の基礎控除があるため、基礎控除内であれば非課税での贈与が可能です。ただし、本記事内でも解説した生前贈与加算には注意しましょう。

節税のためには、財産の量や形態に合わせて、生前贈与と相続をうまく組み合わせることが肝心です。

相続発生前から生前贈与で財産の継承を考えている方は、ぜひ一度、相続税に強い税理士に相談してみてください。

贈与税と相続税の違いについて詳しくは、関連記事『贈与税と相続税の違いは?贈与と相続はどちらが得?具体例での比較も解説』をお読みください。

相続税の計算に不安がある方は税理士に相談

ここまで相続税の税率について解説してきました。

自分にかかる相続税を計算することは、相続する遺産額がわかっていればそこまで難しくはありません。

しかし、税理士に相談することで思わぬ遺産額の減額に気がついたり、相続税の計算を間違える心配がなくなります。

税理士に相談して適切な減額制度を利用することで、数百万円単位の減税に成功できる可能性もあるでしょう。

本来申告すべき相続税額よりも少なく申告・納付してしまったら、後から延滞税や過少申告加算税のペナルティが課されることもあり得るので、相続税の計算に不安がある方は、相続税に強い税理士に相談してみてください。

関連記事

![]()

監修者情報

アトムグループ 協力税理士