相続税の基礎控除とは?控除額の計算式と超えた場合の手続き

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます(相続税法15条)。

法定相続人が1人なら3,600万円、3人なら4,800万円です。遺産の総額がこの金額以下であれば、原則として相続税の申告も納税も不要です。

国税庁「令和6年分 相続税の申告事績の概要」によると、亡くなった方のうち相続税がかかった割合は10.4%で、約9割の相続では相続税がかかっていません。一方、2015年の基礎控除額引き下げ以降、課税割合は上昇傾向にあり、「自分には関係ない」とは言い切れない状況になっています。

本記事では、基礎控除の計算式や法定相続人の数え方をはじめ、基礎控除を超えた場合の対応や併用できる控除など、相続税を考えるうえで必要な情報を網羅的に解説します。

※本記事の情報は2026年時点の税制をもとに作成しています。税法は改正される場合があるため、実際の申告にあたっては税理士などの専門家にご相談ください。

目次

相続税の基礎控除とは

相続税の基礎控除とは、相続税の計算をするうえで遺産の総額から差し引ける金額のことです。

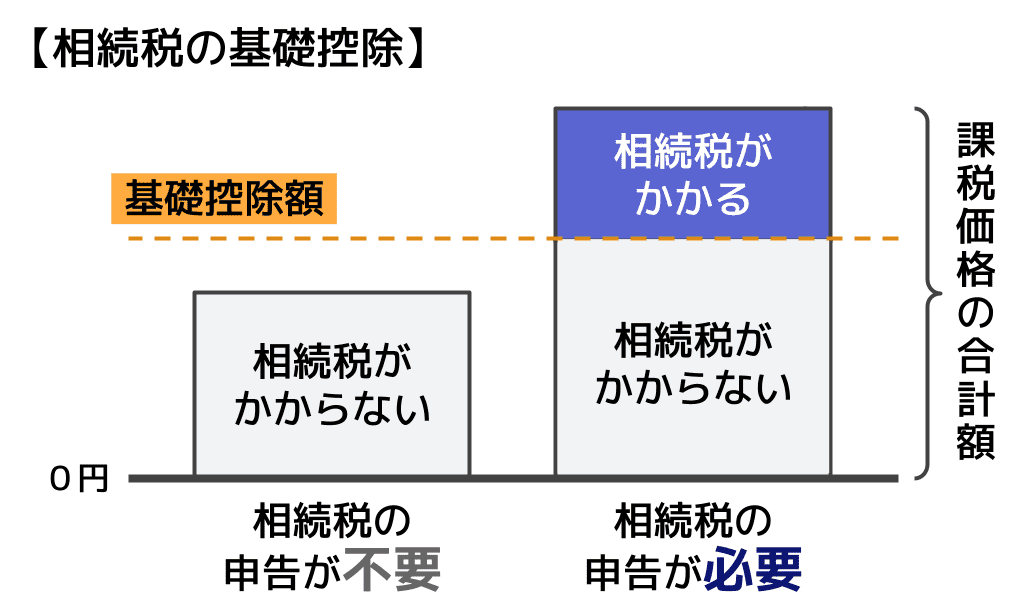

相続税は、亡くなった方(被相続人)のすべての遺産にかかるわけではありません。

遺産の総額から基礎控除額を差し引いた残り(課税遺産総額)に対してはじめて課税されます。言い換えると、遺産の総額が基礎控除額以下であれば、原則として相続税はゼロになります。

ただし、もともとの遺産額が基礎控除を超えていても、小規模宅地等の特例や配偶者の税額軽減などを適用した結果として税額がゼロになる場合は、特例を利用する要件として必ず申告が必要になります。

基礎控除が設けられている主な理由は、以下の2点です。

- 一般家庭に過度な税負担をかけないようにするため

- 少額の相続では申告・納税を不要とし、相続人と行政の負担を軽減するため

相続税を考えるにあたって、基礎控除は「自分に申告義務があるかどうか」を判断する最初の基準となる重要な概念です。

関連記事

・遺産相続にかかる税金はいくら?計算方法やかからない方法を解説

相続税の基礎控除額の計算式

相続税の基礎控除額は、以下の計算式で求められます。

相続税の基礎控除額

3,000万円+(600万円×法定相続人の数)

この計算式は相続税法第15条に定められています。法定相続人の人数によって基礎控除額が変わるため、まずご自身のケースで何人が法定相続人に該当するかを確認することが重要です。

法定相続人の人数で変わる基礎控除額

法定相続人の人数ごとの基礎控除額をまとめると、以下のとおりです。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

たとえば、父が亡くなり、相続人が母・長男・長女の3人であれば、基礎控除額は4,800万円です。遺産の総額がこの金額以下であれば、相続税はかかりません。

基礎控除額を超えるかどうか確認したい方は『相続税計算シミュレーション|土地・不動産の相続税を無料で自動計算』で無料で試算できます。

基礎控除は一人当たりではなく遺産総額に適用される

相続税の基礎控除についてよくある誤解のひとつが、「相続人一人ひとりに、それぞれ基礎控除が適用される」というものです。

基礎控除は各相続人に個別に割り当てられる控除ではありません。被相続人が残した遺産の総額に対して、一括で差し引かれるものです。

「相続人ごとにいくらまで非課税」という考え方ではなく、まず遺産総額から基礎控除額をまとめて差し引き、残った金額をもとに相続税を計算していきます。

一人当たりという誤解が生まれる理由

計算式「3,000万円+600万円×法定相続人の数」を見ると、法定相続人が増えるほど控除額が600万円ずつ増えていくため、「一人当たり600万円の控除が追加される」というイメージを持つ方が多いようです。

しかし、この600万円はあくまで遺産総額に対する控除額の増加分であり、各相続人に割り当てられる金額ではありません。

法定相続人の数と実際に受け取る人数が異なる場合

「遺言で財産を受け取る人が決まっているなら、その人数で基礎控除を計算するのでは?」と疑問を持つ方は少なくありません。

基礎控除の計算に使う「法定相続人の数」は、遺言によって実際に財産を受け取る人数ではなく、民法で定められた法定相続人の人数で数えます(相続税法15条)。

たとえば、法定相続人が配偶者・子3名の計4名いる一方で、遺言には2名のみが受取人として記載されているケースを考えてみましょう。実際に財産を受け取るのは2名ですが、基礎控除の計算は4名分で行います。

3,000万円+(600万円×4名)=5,400万円

実際の受取人が2名であっても、基礎控除額は2名分の4,200万円ではなく4名分の5,400万円になります。このルールは、遺言や遺産分割協議の内容に関係なく適用されます。

基礎控除額の計算に使う法定相続人の数え方

基礎控除額の計算に使う「法定相続人の数」には、いくつかの重要なルールがあります。間違えやすいポイントなので、丁寧に確認しましょう。

法定相続人の基本的な範囲と順位

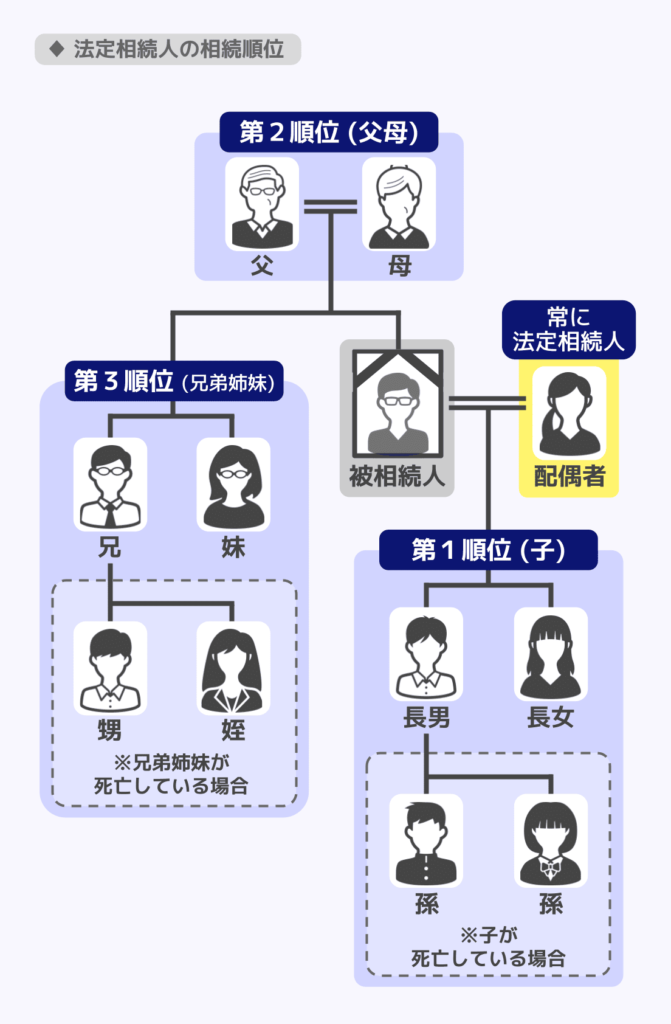

法定相続人とは、民法で定められた「遺産を相続する権利を持つ人」のことです。

被相続人の配偶者は常に法定相続人となります(内縁の相手は除きます)。配偶者以外の法定相続人は、以下の順位に従って決まります。

| 相続順位 | 相続人 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 父母、祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹 |

上位の順位の方が1人でもいる場合、下位の順位の方は法定相続人になりません。たとえば被相続人に配偶者・長男・二男・父・妹がいた場合、法定相続人になるのは配偶者・長男・二男の3人です。

養子がいる場合の上限ルール

養子縁組をしている場合、基礎控除の計算に含められる養子の人数には上限があります(相続税法第15条2項)。

| 実子の有無 | 算入できる養子の人数 |

|---|---|

| 実子がいる場合 | 1人まで |

| 実子がいない場合 | 2人まで |

ただし、被相続人の配偶者の実子を養子縁組した場合など一定のケースでは、実子と同様に扱われます。

養子の相続権について詳しくは、関連記事『養子の相続権とは?普通養子・特別養子の違いや相続分をわかりやすく解説』が参考になります。

相続放棄した人も法定相続人の数に含める

相続放棄をした人がいる場合も、基礎控除の計算では放棄がなかったものとして法定相続人の数に含めます。民法上は「初めから相続人でなかった」ものと扱われますが、相続税の基礎控除の計算ではこの扱いが異なります。

たとえば法定相続人が4人いて基礎控除額が5,400万円の場合、そのうち1人が相続放棄をしても、基礎控除額は5,400万円のままです。

関連記事

・相続放棄したら相続税は払わなくていい?ほかの相続人への影響も解説

代襲相続人も法定相続人の数に含める

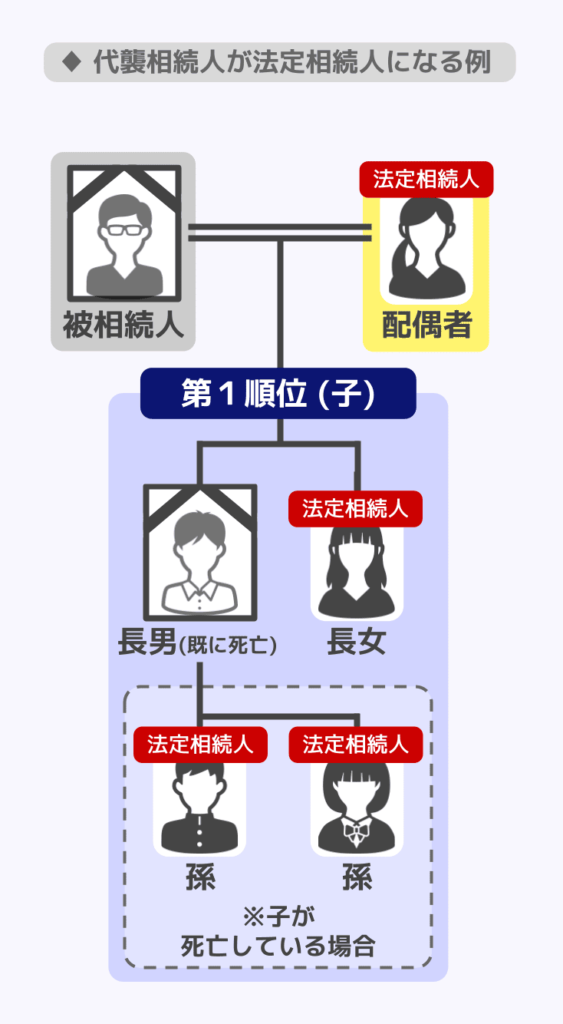

代襲相続(だいしゅうそうぞく)とは、本来相続するはずだった人がすでに亡くなっていた場合、その子どもや孫が代わりに相続できる制度です。代襲相続人も法定相続人の数に含まれます。

たとえば、以下の図のように、被相続人の長男がすでに死亡している場合には、長男の子ども(被相続人から見た孫)が相続人となります。図の例だと法定相続人は4人です。

なお、兄弟姉妹の代襲相続は甥・姪の一代限りで、その子への再代襲は認められません。

代襲相続について詳しく知りたい方は、関連記事『代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説』をお読みください。

相続欠格・相続廃除は法定相続人の数に含めない

相続欠格(民法891条)は一定の不正行為により法律上当然に相続権を失う制度、相続廃除(民法892条・893条)は被相続人の申し立てや遺言により家庭裁判所が相続権を奪う制度です。

相続欠格や相続廃除となった方は、法定相続人の数に含まれません。ただし、その方に子がいる場合は、その子が代襲相続人として法定相続人の数に含まれます。

2015年の税制改正で相続税の課税対象が拡大

現在の基礎控除額(3,000万円+600万円×法定相続人の数)は、2015年1月1日以後に発生した相続から適用されています。それ以前は基礎控除額が大きく、相続税の対象となる相続は限られていました。

2015年の改正により、基礎控除額は以下の通り変更されました。

| 改正前 | 改正後 |

|---|---|

| 5,000万円+1,000万円×法定相続人の数 | 3,000万円+600万円×法定相続人の数 |

たとえば法定相続人が3人の場合、改正前は8,000万円だった基礎控除額が、改正後は4,800万円と、およそ4割減となりました。

2015年の改正以降、相続税の課税割合は上昇しており、国税庁「令和6年分 相続税の申告事績の概要」によると、2024年時点の課税割合は10.4%です。

この上昇は、国税庁「平成27年分の相続税の申告状況について」のデータからも明らかで、改正が適用された2015年(平成27年)の課税割合は8.0%と、改正前の2014年(平成26年)の4.4%から3.6ポイント上昇しており、改正を境に課税割合が大きく上昇したことが確認できます。

基礎控除以下なら申告も納税も不要

遺産の総額(課税価格の合計額)が基礎控除額以下であれば、申告も納税も不要です。

基礎控除以下でも別途手続きが必要な場合

相続税の申告が不要であっても、以下の手続きは別途必要です。

- 相続登記(不動産の名義変更)

相続による取得を知った日から原則3年以内 - 預貯金の名義変更・解約手続き

金融機関ごとに手続きが必要 - 遺産分割協議

相続人全員での話し合い

なお、相続登記は2024年4月から申請が義務化されており、正当な理由なく怠ると過料の対象となる場合があります。

特例を適用して0円になる場合は申告が必要

配偶者の税額軽減(1億6,000万円まで非課税)や小規模宅地等の特例を適用した結果、最終的な納税額が0円になる場合でも、申告書の提出が特例適用の要件となっています。

実務上、「基礎控除以下だから申告は不要」と判断して手続きを省略した結果、後になって配偶者の税額軽減や小規模宅地等の特例が使えなかったと気づくケースがあります。

遺産総額が基礎控除に近い水準にある場合は、念のため税理士に相談して申告要否と特例適用の可能性を確認することが重要です。

基礎控除を超えた場合はどうなる?

遺産総額が基礎控除額を超えた場合は、申告と納税が必要になります。

相続税申告までの流れ

基礎控除を超えた場合のおおまかな流れは以下の通りです。

- 課税遺産総額の計算

遺産総額から基礎控除額を差し引く - 相続税総額の計算

法定相続分に応じて各人の取得金額を仮定し、税率を適用して相続税の総額を算出する - 各相続人の税額の計算

実際の取得割合に応じて税額を按分する - 各種控除・特例の適用

配偶者の税額軽減や未成年者控除などを適用して最終的な納税額を算出する - 申告・納税

税務署へ申告書を提出し、期限内に納税する

相続税の計算方法をより詳しく知りたい方は、『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』をご覧ください。

申告期限は10か月以内

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です(相続税法27条)。

申告期限を過ぎると、無申告加算税や延滞税が課される場合があります。早めに専門家へ相談し、必要書類の準備を進めることが重要です。

関連記事

・相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

・相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

基礎控除と併用できる主な控除・特例

基礎控除を超えた場合でも、他の控除や特例を活用することで、相続税の負担を大きく減らせることがあります。主なものを紹介します。

配偶者の税額軽減

配偶者が相続する財産については、「課税価格の合計額×配偶者の法定相続分」または「1億6,000万円」のいずれか多い金額まで相続税がかかりません。

配偶者が相続する場合には非常に強力な特例ですが、最終的な納税額が0円になる場合でも申告が必要です。詳しくは、関連記事『配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説』をご覧ください。

生命保険金の非課税枠

相続人が受け取った生命保険金には、「500万円×法定相続人の数」の非課税枠があります。たとえば法定相続人が3人であれば、1,500万円分の生命保険金が非課税になります。

なお、非課税枠が適用されるのは、相続放棄した人・相続権を失った人を除く相続人が受け取った場合に限られます。相続人以外の人が受け取った死亡保険金には非課税枠は適用されません。

生命保険の死亡保険金にかかる税金の種類や非課税枠について解説した関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』をご活用ください。

小規模宅地等の特例

亡くなった方が住んでいた自宅の土地などについて、一定の要件を満たせば相続税評価額を大幅に減額できる特例です。

宅地の区分(事業用・貸付用等)によって面積・減額割合が異なり、たとえば特定居住用宅地等の場合、330㎡までの部分について最大80%減額できます。自宅の土地が相続財産に含まれる場合には特に大きな節税効果があります。

なお、適用には原則として申告期限までの遺産分割完了が要件です。また、適用により相続税が0円になった場合も申告書の提出が必要です。

小規模宅地等の特例について、ケースごとの計算例や適用を受ける場合の注意点は関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』が参考になります。

未成年者控除

相続人の中に18歳未満の未成年者がいる場合、「(18歳-相続時の年齢)×10万円」が相続税額から控除されます。

未成年者控除の要件や計算方法については『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』をご覧ください。

障害者控除

相続人が障害者の場合、一定額が相続税額から控除されます。

一般障害者は(85歳-相続時の年齢)×10万円、特別障害者は(85歳-相続時の年齢)×20万円が控除されます。詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』で解説しています。

相続税の基礎控除に関するよくある質問

Q. 相続税の基礎控除は一人当たりいくら?

相続税の基礎控除は「一人当たりいくら」という仕組みではありません。基礎控除額(3,000万円+600万円×法定相続人の数)は、遺産総額全体から一括で差し引かれます(相続税法15条)。

法定相続人が多いほど控除額が増えますが、それは各自への割り当てではなく、遺産全体への適用額が増えるという意味です。

Q. 遺産相続で使える控除の種類は?

遺産相続で使える主な控除・特例には、基礎控除のほか、配偶者の税額軽減、生命保険金の非課税枠、小規模宅地等の特例、未成年者控除、障害者控除があります。

これらを状況に応じて組み合わせることで、課税額を大きく抑えられる場合があります。

Q. 基礎控除以下でも申告が必要なケースはある?

遺産総額が基礎控除以下であれば、原則として申告は不要です。

一方、基礎控除を超えていても、配偶者の税額軽減や小規模宅地等の特例を適用した結果、納税額が0円になるケースがあります。この場合は、特例適用のために申告書の提出が必要です。

国税庁「令和6年分 相続税の申告事績の概要」によると、税額がゼロとなる申告が39,755件(被相続人数ベース)行われています。

相続税がかかるかどうかは基礎控除額で判断を

相続税の基礎控除について、この記事のポイントをまとめました。

- 相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算される

- 遺産総額が基礎控除額以下であれば、原則として申告も納税も不要

- 基礎控除は「一人当たり」ではなく、遺産総額全体に対して一括で適用される

- 基礎控除の計算には実際の受取人数ではなく法定相続人の数を使う

- 基礎控除を超えた場合でも、特例や非課税枠を活用することで税負担を減らせる

まずは法定相続人の人数を確認し、基礎控除額を計算して、遺産総額と比較することがスタートです。

「自分の場合はどうなるの?」と不安な方は、早めに税理士に相談することをおすすめします。相続税の申告期限は10か月と意外と短く、早めに動くことが大切です。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士