孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説

財産を多く所有している方の中には、「子だけでなく孫にも財産を相続させたい」と考える方もいるのではないでしょうか。

しかし孫に対しては、孫の親(被相続人から見た子)が亡くなっている場合を除き、遺言書の作成や養子縁組をしないと、財産を渡すことはできません。

さらに、孫が財産を受け取る場合は、相続税が2割加算されてしまうことがあります。

この記事では、孫へ相続するときにかかる相続税や注意点を解説します。

目次

通常、孫に財産は相続できない!相続する方法は?

相続により財産を取得できるのは、民法で定められた「法定相続人」だけですが、孫は通常、法定相続人には含まれません。

被相続人に配偶者がいる場合、配偶者は必ず法定相続人となります。そのうえで、子(孫から見た親)がいれば子が法定相続人となるため、孫は法定相続人にはならないのです。

しかし、以下のような場合は孫へ財産を渡すことが可能です。

- 代襲相続によって孫が相続人になる場合

- 孫に財産を渡すことを遺言で表明している場合

- 孫を養子にしている場合

それぞれのケースについて、詳しく見ていきましょう。

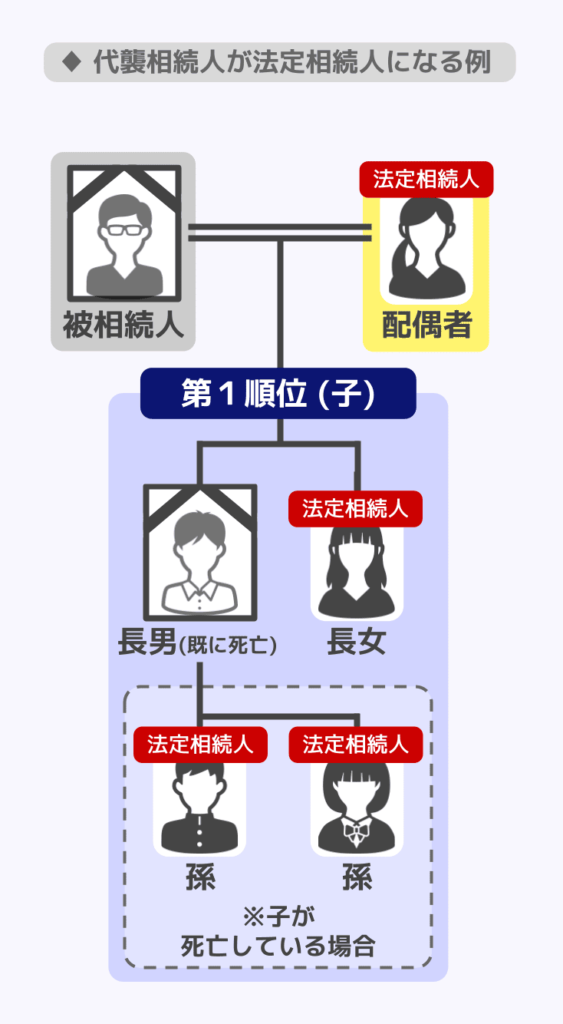

(1)代襲相続|子が亡くなっている場合などに適用

先述の通り、被相続人に配偶者がいる場合、配偶者は必ず法定相続人になります。

そのうえで、子(孫から見た親)がいれば子が法定相続人になります。

しかし、子が死亡や欠格・廃除で法定相続人になれない場合は、その子である孫が代わりに法定相続人になります。

これが「代襲相続」です。

代襲相続で法定相続人となった孫は子の立場を引き継ぐ形となるため、法定相続分など相続上の扱いは子と同じになります。

なお、子が相続放棄をしたために法定相続人にならないケースでは、代襲相続は発生しません。

これにより法定相続人となる子がいなくなった場合、相続順位第2位の直系尊属が法定相続人になりますが、直系尊属もいなければ第3位の兄弟姉妹が法定相続人になります。

兄弟姉妹については、死亡または欠格により相続権を失った場合に限り、その子(甥・姪)が代襲相続人になります。

【相続順位と法定相続人】

| 相続順位 | 相続人 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子 |

| 第2順位 | 父母、祖父母(直系尊属) |

| 第3順位 | 兄弟姉妹 |

(2)遺言で孫への相続を表明

孫が代襲相続で法定相続人にならない場合でも、遺言によって孫に財産を渡すことが可能です。このように遺言によって財産を渡すことを「遺贈」と言います。

また、遺贈によって財産を受け取る人のことは「受遺者」と呼びます。

代襲相続は意図的にできるものではありませんが、遺言なら意図して孫に財産を渡すことが可能です。

遺言の種類と遺言書の作成方法に注意

遺言には包括遺贈と特定遺贈があります。

- 包括遺贈:「遺産の〇割を遺贈する」といった形で、遺贈の割合を指定するもの

- 特定遺贈:「自宅を遺贈する」といった形で、遺贈する財産を指定するもの

包括遺贈の場合、孫はマイナスの遺産(負債)も相続することになる点に注意しましょう。

また、遺言書には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」があります。

どれに該当するかによって検認の要否が変わり、相続発生後の手続きに違いが生じます。

| 遺言書の種類 | 検認の要否 |

|---|---|

| 自筆証書遺言 ※法務局保管制度を利用していない | 必要 |

| 自筆証書遺言 ※法務局保管制度を利用 | 不要 |

| 公正証書遺言 | 不要 |

| 秘密証書遺言 | 必要 |

詳しくは、以下の関連記事をご覧ください。

関連記事

(3)孫と養子縁組をする

孫と養子縁組すると法律上は親子関係になるため、孫の相続順位は第1順位となり、子として法定相続人に含まれます。

ただし、基礎控除の計算(3,000万円+600万円×法定相続人の数)において、法定相続人の数に含められる養子は、実子がいる場合は1人まで、実子がいない場合は2人までです。

また、代襲相続の場合を除き、孫養子はこのあと解説する「2割加算」の対象になるなど実子とは違う部分もあります。

さらに、被相続人と孫の苗字が違う場合、養子縁組により孫の苗字が変わります。

パスポートや印鑑、マイナンバーカード、携帯電話、社会保険関連での苗字変更手続きが必要になる点には注意してください。

孫への相続税はいくらからかかる?

孫に相続税がかかるのは、孫以外への相続財産も含めた正味の遺産額が基礎控除を超える場合です。

相続税の基礎控除

3,000万円+600万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含めます

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含めます

正味の遺産額とは、被相続人の預貯金や株式などの「プラスの財産」と、死亡保険金や死亡退職金などの「みなし相続財産」から債務や葬式代などの「マイナスの財産」を引いたものです。

正味の遺産額が基礎控除以下であれば、相続税はかからず相続税申告も必要ありません。

なお、正味の遺産額が基礎控除を超えたとしても、「未成年者控除」や「障害者控除」などの適用で相続税がゼロになるケースもあるでしょう。

ただし、これらの控除を適用するには、たとえ相続税がゼロになっても申告が必要なケースがあります。

孫が相続・遺贈で使える特例・控除については本記事内で後ほど詳しく解説します。

孫の相続税には「2割加算」が適用される

相続税の2割加算とは?

2割加算とは、相続税額が2割上乗せされる制度のことです。

被相続人の配偶者と一親等の血族(子・親)以外が相続や遺贈で財産を受け取る場合に適用されます。

例えば本来の相続税が500万円でも、2割加算が適用される場合は600万円になるということです。

被相続人の財産は配偶者や一親等の血族(子・親)が受け取るケースが多く、それ以外の人が受け取る場合は偶然性が高いとされます。

よって、より被相続人に近しい人が財産を受け取る場合との公平性を保つため、2割加算が適用されます。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

孫が2割加算の対象になるケース

孫が2割加算の対象になるのは、以下の場合です。

- 遺言によって遺産を受け取る

- 養子として法定相続人になり、財産を相続する

※いずれも、代襲相続人になる場合は2割加算の適用外

養子は実子と同じように子として法定相続人に該当しますが、孫養子の場合は「世代飛ばしによる課税回避」の側面があります。

本来なら被相続人の財産は子が相続し(一次相続)、子が亡くなった際に孫が相続する(二次相続)という流れを踏み、孫が財産を取得するまでに2回相続税が発生するはずです。

しかし、孫を被相続人の養子とすると、相続税の発生が1回だけになります。こうした背景を考慮して、孫養子は2割加算の対象となるのです。

ただし、孫が代襲相続人にあたる場合は、被相続人の子の立場をそのまま引き継ぐという性質上、2割加算の対象にはなりません。

関連記事

2割加算は孫への死亡保険金にも適用される

死亡保険金も、みなし相続財産として相続税の対象になります。

よって、孫が受取人に指定されている場合、代襲相続を除いて死亡保険金にかかる相続税にも2割加算が適用されます。

なお、死亡保険金には「500万円×法定相続人の数」の非課税枠が設けられていますが、この非課税枠を使えるかどうかはケースによって異なります。

| 孫の立場 | 非課税枠の適用 |

|---|---|

| 代襲相続人 | 可 非課税枠の計算で「法定相続人の数」にも含まれる |

| 孫(受遺者*) | 不可 非課税枠の計算で「法定相続人の数」に含まれない |

| 孫養子 | 可 非課税枠の計算で「法定相続人の数」にも含まれる ※実子がいるなら1人まで、いないなら2人まで |

*代襲相続人でも孫養子でもない

死亡保険金は、契約内容によって相続税以外の贈与税、所得税がかかる場合があります。一度ご確認ください。

孫に非課税で相続・遺贈することは可能?

相続で使える特例・控除|孫は対象外のケースも

相続税を抑える特例・控除としては、以下が挙げられます。

- 小規模宅地等の特例

- 未成年者控除

- 障害者控除

ただし、このうち未成年者控除と障害者控除は「法定相続人であること」が適用要件に含まれています。

よって、代襲相続や養子縁組で孫が法定相続人となる場合は適用できますが、それらがない単なる「受遺者」としての孫には適用できません。

それぞれの特例・控除について、簡単な概要を解説します。

小規模宅地等の特例

例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしていれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる特例です。

この特例を適用する場合は、たとえ相続税がゼロになっても相続税申告が必要です。

詳しくは関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』で解説しています。

未成年者控除

成年に達するまでの年数に応じた金額を、相続税額から差し引ける制度です。

控除額の計算式は、(18歳 − 相続開始時の年齢)×10万円です。

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げます。

なお、この特例を使うことで相続税がゼロになる場合は、相続税申告は不要です。

反対に、この特例を使っても相続税が発生する場合は相続税申告が必要です。

また、この特例の非課税枠が余る場合、未成年者の扶養義務者が残りの非課税枠を使えます。扶養義務者が残りの非課税枠を使う場合は、相続税の発生の有無にかかわらず相続税申告をしましょう。

詳しくは、関連記事『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』をご覧ください。

障害者控除

相続税の障害者控除とは、85歳未満の障害者が相続や遺贈によって財産を取得したときに、相続税額から一定額を控除できる制度です。

「85歳 − 相続開始時の年齢」に対し、一般障害者の場合は10万円、特別障害者の場合は20万円をかけた金額が控除額となります。

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げます。

なお、この特例も未成年者控除と同じように、特例により相続税がゼロになる場合は、相続税申告は不要です。

反対に、この特例を使っても相続税が発生する場合は相続税申告が必要です。

また、この特例の非課税枠が余り、扶養義務者が残りの非課税枠を使う場合は、相続税の発生の有無にかかわらず相続税申告をしましょう。

詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』で解説しています。

相続・遺贈ではなく生前贈与の活用も有効

税負担を抑えながら孫に財産を渡す方法として、相続以外にも生前贈与があります。

生前贈与で孫に財産を渡すメリットは次の通りです。

- 贈与税の基礎控除などを使うことで、非課税で財産を渡せる

- 贈与税には2割加算がない

- 代襲相続の発生や養子縁組、遺言の作成などがなくても孫に財産を渡せる

- 生前贈与をすると将来の相続財産が減るため、相続税対策にもなる

ただし、生前贈与でも財産の一部が相続税の対象になる場合もあります。生前贈与で孫に財産を渡す方法については、次で詳しく解説します。

関連記事

生前贈与の非課税はいくらまで?年間110万円の基礎控除と特例制度を解説

【相続税対策】孫の税負担を抑えて生前贈与する方法

孫に相続税を払わせたくない、孫が相続問題に巻き込まれるのは嫌だという場合は、贈与という形で財産を渡す方法もあります。

相続するより節税になることもあるので、詳しく解説します。

暦年課税|年間110万円まで非課税

暦年課税とは、毎年1月1日~12月31日までの贈与財産に贈与税がかかる課税制度です。

特に手続きをしなければ、暦年課税での贈与となります。

暦年課税では年間110万円の基礎控除があり、この範囲内であれば非課税で孫に財産を贈与できます。

また、この110万円の基礎控除は、受贈者(贈与を受ける側)ごとに設定されています。よって、孫が5人いる場合は、1年間で1人ずつに110万円、合計550万円を非課税で贈与可能です。

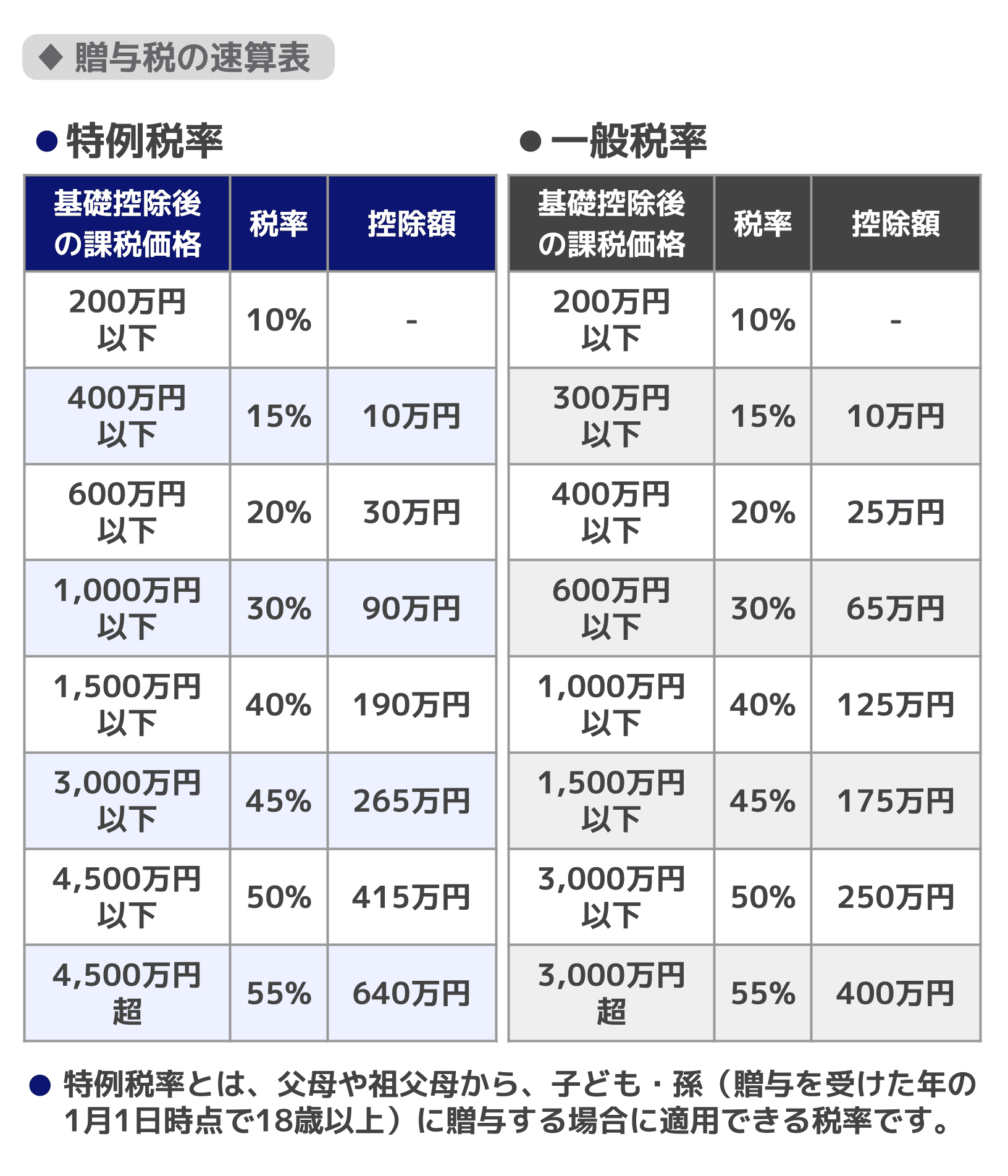

もし贈与額が年間110万円を超えてしまい、贈与税がかかってしまったとしても、18歳以上の子・孫への贈与には「特例税率」が適用されるため、通常の贈与よりも贈与税が低く抑えられます。

暦年課税の注意点

孫が相続・遺贈・みなし相続財産の取得などで財産を受け取っている場合に限り、その孫への暦年贈与が生前贈与加算の対象となります。これを「生前贈与加算」と言います。

法定相続人でもなく、遺贈も受けず、みなし相続財産も取得しない孫への贈与は、生前贈与加算の対象外です。

生前贈与加算の対象期間はもともと被相続人の死亡前3年でしたが、2027年1月1日以降段階的に延長されます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

また、毎年基礎控除の範囲内で定期的に贈与をしていても、定期贈与とみなされた場合には贈与税がかかる可能性があります。

こうした注意点を含め、暦年課税での生前贈与について詳しくは関連記事『暦年贈与(暦年課税)とは?わかりやすく仕組み・やり方・注意点を解説』をご覧ください。

相続時精算課税制度|相続より税負担が軽くなることがある

例えば暦年課税の非課税枠「年間110万円」を超えてしまう財産を孫に渡したい場合は、「相続時精算課税」を使うと得になることがあります。

相続時精算課税とは、60歳以上の父母や祖父母から、18歳以上の子供や孫への生前贈与にのみ利用できる制度です。(いずれも贈与があった年の1月1日時点での年齢)

相続時精算課税制度には暦年贈与とは異なり、2,500万円までの特別控除があります。また、2024年1月の贈与からは年間110万円の基礎控除も設けられています。

ただし、相続時精算課税で贈与した財産は、基礎控除分を除いて相続税の対象になります。

それでも、以下の点から孫に相続・遺贈で財産を渡すよりも相続税額を抑えられる可能性があるでしょう。

- 基礎控除分は相続税の対象にならない

- 贈与時より相続時のほうが財産の評価額が高かったとしても、贈与時点での評価額で相続税を計算できる

ただし、相続時精算課税選択届出書を税務署へ提出する必要がある点や、一度相続時精算課税制度を選択すると暦年課税には戻せない点には注意してください。

詳しくは関連記事『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』で解説しています。

生前贈与で使えるその他の特例

以下の目的での贈与なら、一定額まで非課税になります。

- 住宅取得等資金贈与

- 結婚・子育て資金の一括贈与

- 教育資金の都度贈与

それぞれで非課税枠が違うので、詳しく解説します。

住宅取得等資金贈与

贈与する年の1月1日に孫が18歳以上の場合、住宅の種類に応じて500万円~1,000万円の贈与にかかる贈与税が非課税になります。

関連記事

結婚・子育て資金の一括贈与

孫が贈与時点において18歳以上50歳未満であれば、結婚・子育て資金の一括贈与の非課税枠は1,000万円です(うち結婚関係費用は300万円まで)。

孫が30歳に達したことなど、一定の事由に該当した際に残額があると、残額に対して贈与税または相続税が課税されます。

関連記事

子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?

教育資金の都度贈与

孫に対して教育資金として贈与するお金は、必要な時に必要な範囲内で渡す分には非課税となることが多いです。

なお、教育資金の贈与としては、もともと「教育資金の一括贈与」という制度がありました。

これは、祖父母や父母が30歳未満の子・孫に対して教育資金を一括贈与する場合、最大1,500万円まで非課税になる制度です。

しかし、この制度は2026年3月31日をもって新規の契約受付を終了しているため、今後新規でこの制度を使うことはできません。

詳しくは関連記事『孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点』をご覧ください。

孫への相続を検討するときの注意点

孫に財産を相続させる場合、事前に以下の点を確認しておくことが重要です。

- 遺留分侵害トラブルのリスク

- 2割加算による相続税の負担増

大切な孫が相続トラブルに巻き込まれたり、相続税の支払いに苦労したりしないためにも重要なポイントです。1つずつ確認していきましょう。

遺留分侵害トラブルのリスク

遺留分とは、兄弟姉妹以外の法定相続人に保証された、相続財産の最低限の取り分のことです。

例えば孫に遺言で財産を渡す場合、その財産が多すぎると法定相続人の遺留分を侵害してしまうことがあります。

この場合、法定相続人との話し合いが必要になったり、遺留分侵害請求をされたりしてトラブルになる可能性があるでしょう。

よって、他の法定相続人の遺留分を侵害しないよう配慮したり、事前に法定相続人にも孫に財産を渡したい旨を伝えておいたりといった対策が必要です。

関連記事

相続税と遺留分の関係は?もらった側と支払った側の税務手続きを解説

2割加算による相続税の負担増|不動産・非上場株式に注意

本記事でも解説した通り、孫が養子縁組や遺贈で財産を受け取る場合、代襲相続人になるケースを除いて相続税には2割加算が適用されます。

特に、不動産や非上場株式などすぐに現金化しにくい財産を孫に渡す場合、孫は相続税納付のための資金集めに苦労する可能性があります。

こうした点も考慮して、孫にどのような形でどれだけの財産を渡すのか検討しましょう。

孫への相続税が心配なときは税理士に相談

孫へ財産を相続する方法は、遺言による遺贈や養子縁組などいくつかあります。

しかし、それぞれに注意点があるため、ご自身の状況にあった手段で相続する必要があります。

また、孫に相続させる場合には、親族の間の争いの種になることも多く、慎重に検討しなければいけません。

もし相続税が安くなるという税金の試算があれば、親族を説得しやすくなるかもしれません。

孫への相続を含めた相続税の試算や、より効率的な孫への生前贈与をお考えの方は、ぜひ一度相続税に強い税理士にご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士