代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説

被相続人が亡くなった場合、子がいるなら基本的に子は相続人になります。しかし、子が死亡していたり一定の理由で相続人にならなかったりすると、その子の子、つまり被相続人の孫が代わりに相続人となります。

これが「代襲相続」です。

ただし、子が相続人にらなかった理由によっては代襲相続できないことがあります。また、孫ではなく甥や姪が代襲相続するケースもあります。

この記事では、代襲相続の仕組みや、代襲相続が相続税の基礎控除や非課税枠に及ぼす影響を解説します。

目次

代襲相続とは?孫・甥・姪がいるなら必見

代襲相続とは、被相続人より先に相続人が死亡したり、一定の事由で相続人になれない場合、その相続人の子が代わりに相続人になる制度です。

ただし、相続人の子であれば誰でも代襲相続できるわけではありません。代襲相続の対象となりうるのは、被相続人の子供の子供(つまり孫)、あるいは被相続人の兄弟姉妹の子供(つまり甥・姪)です。

なお、法定相続人には順位があり、高い順位の人が法定相続人になればそれ以下の順位の人は法定相続人になれません。

この点を踏まえて法定相続人および代襲相続が決まる流れを紹介すると、以下のとおりです。

法定相続人の決定方法

- 被相続人の配偶者がいれば、配偶者は必ず法定相続人になる。

- 続いて子供がいれば子供も法定相続人になる。いなければその子供、つまり孫が法定相続人になる。(=代襲相続)

- 被相続人に子供も孫もいなければ、両親が法定相続人になる。

- 被相続人に両親もいなければ、兄弟姉妹が法定相続人になる。いなければその子供、つまり甥・姪が法定相続人になる。(=代襲相続)

代襲相続が発生する3つのケース

代襲相続で相続人の子供が相続人になるのは、以下の場合です。

【代襲相続が発生する場合】

- 相続人が相続開始以前に死亡している場合

- 相続人が相続欠格に当たる場合

- 相続人を廃除された場合

以下、それぞれの場合について詳しく解説します。

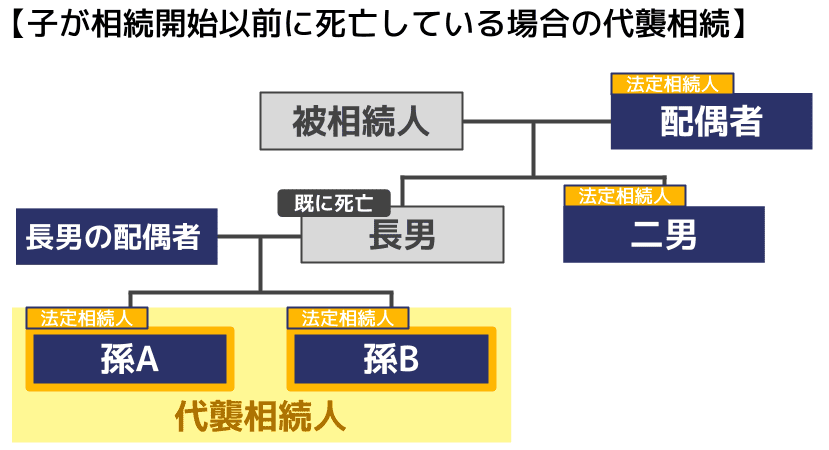

1. 相続人が相続開始以前に死亡している場合

相続人が相続開始よりも前に死亡している場合は、その子供が代襲相続をします。

例えば下図のように被相続人の長男が死亡している場合、その子供、つまり下図で言う孫Aと孫Bが、父親である長男の代わりに相続人となります。

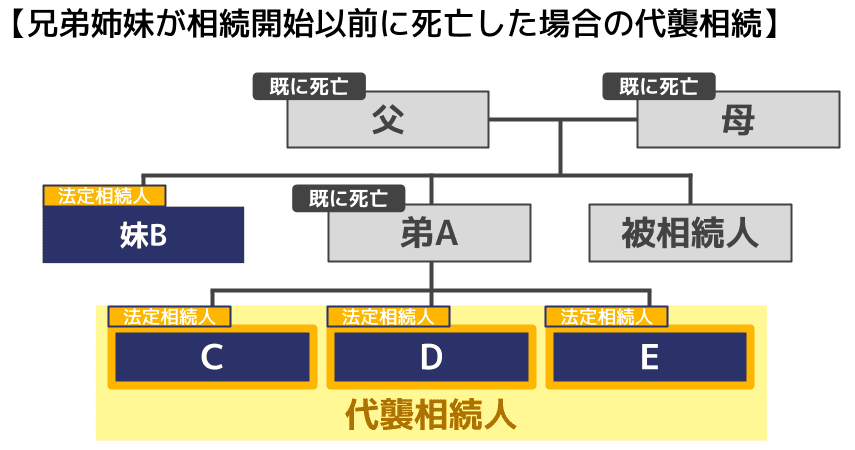

また、被相続人に子・孫・両親がいない場合は、兄弟姉妹が法定相続人になります。

例えば以下のケースだと、本来相続人は、弟Aと妹Bです。

しかし弟Aはすでに死亡しているため、弟Aが相続するはずだった財産は、その子供(被相続人から見た甥・姪)が3人で相続します。

なお、兄弟姉妹の場合、甥姪がすでに死亡していても、その子は代襲相続人になりません。つまり、再代襲は認められていません。

2. 相続欠格に当たる場合

相続人が相続欠格事由に該当する場合、その者の子が代襲相続人になります。

相続欠格とは、「欠格事由」に該当する場合に、その者は始めから相続人ではなかったものとして扱われる制度です。結核事由は民法891条に定められており、以下のとおりです。

【相続欠格事由】

- 被相続人や、相続人の先順位・同順位にある者を死亡させたり、死亡させようとしたりして刑に処せられた者

- 被相続人が殺害されたことを知っていたにもかかわらず、告発や告訴をしなかった者(ただし、その者に是非の弁別がないとき、または殺害者が自己の配偶者や直系血族であったときは除く)

- 詐欺・強迫によって、被相続人の相続に関する遺言やその撤回・取り消し・変更を妨げた者

- 詐欺または強迫によって、被相続人に相続に関する遺言やその撤回・取り消し・変更をさせた者

- 相続に関する被相続人の遺言書を偽造・変造・破棄・隠匿した者

欠格事由に該当する者は、家庭裁判所への申し立てなどの手続きを経ることなく、相続権を失います。

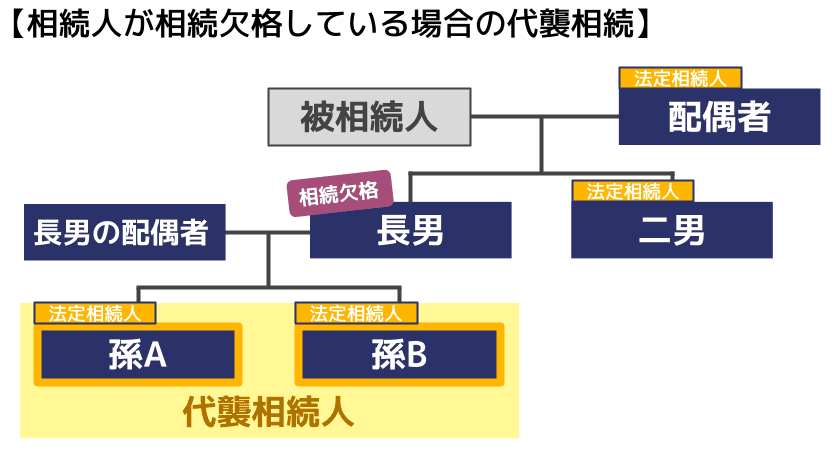

相続人が相続欠落している場合の代襲相続に関しては、下図をご覧ください。

上の図で、長男は被相続人の死亡後に、遺言書を偽造したとします。この場合、長男は相続欠格事由に該当するため、相続権を失います。

その代わり、孫Aと孫Bが代襲相続人となります。

その結果、法定相続人は、配偶者、二男、孫A、孫Bの4人になります。

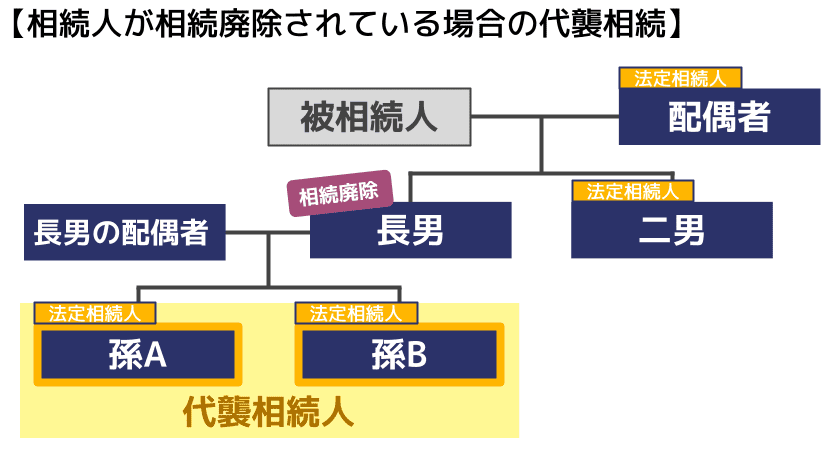

3. 相続人を廃除された場合

相続人が廃除された場合、その者の子が代襲相続人になります。

相続廃除とは、相続人が「廃除事由」に該当する場合、家庭裁判所の審判により相続権を剥奪する制度です。

廃除事由は民法892条に定められており、以下の3つです。

【相続廃除事由】

- 被相続人に対する虐待

- 被相続人対する重大な侮辱

- その他の著しい非行

相続人が相続廃除されている場合の代襲相続に関しては、下図をご覧ください。

上の図で、長男は、被相続人に対する虐待を繰り返していたとします。被相続人は、家庭裁判所に対し、相続人の廃除の審判を申し立てました。

家庭裁判所は、長男の廃除を認める審判を行いました。この場合、長男は相続権を失います。

その代わり、孫Aと孫Bが代襲相続人となります。

その結果、法定相続人は、配偶者、二男、孫A、孫Bの4人になります。

代襲相続できない2つのケース

「本来の相続人が相続放棄した場合」と「『養子縁組前に生まれた養子の子』が孫の場合」は代襲相続できません。これらについて詳しく紹介します。

1. 本来の相続人が相続放棄した場合

相続放棄をした者に子がいる場合、その子は代襲相続人にはなりません。

相続放棄をした者は、初めから相続人ではなかったものとみなされるからです。

相続放棄と相続税の関係について詳しくは、関連記事『相続放棄した人がいる場合の相続税額への影響』をお読みください。

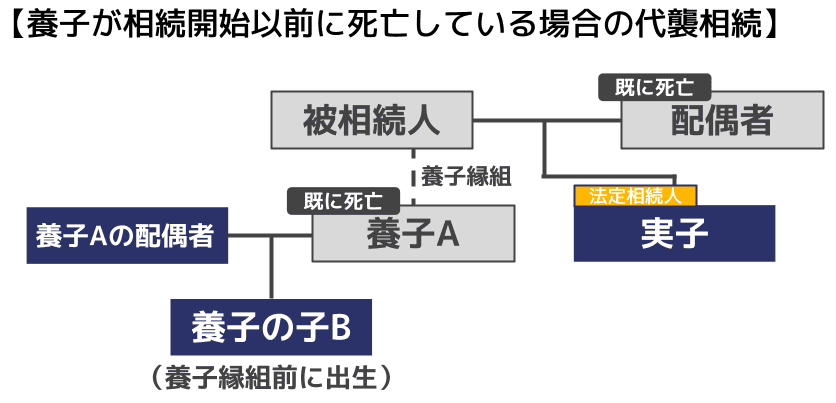

2. 「養子縁組前に生まれた養子の子」が孫の場合

被相続人には養子がいて、その養子には養子縁組前に生まれた子供がいたとします。

この場合、養子の子供が「被相続人の孫」として代襲相続することはできません。

民法887条2項ただし書によって、「被相続人の直系卑属でない者」は代襲相続人になれないと規定されているからです。

ただし、養子の子が養子縁組後に生まれた場合は、「被相続人の孫」として代襲相続できます。

- 養子縁組前に出生した養子の子→代襲相続✕

- 養子縁組後に出生した養子の子→代襲相続〇

※被相続人の子と孫の両方が、被相続人より先に死亡した場合、ひ孫が代襲相続することになります。これを「再代襲」と言います。

代襲相続は相続税の基礎控除や非課税枠にどう影響する?

相続税は、代襲相続人として遺産を相続した人にも、その他の相続人と同じようにかかります。

ただし、代襲相続が発生することで相続税の基礎控除額や非課税額が変わることはあります。また、甥や姪が代襲相続した場合は、相続税が2割加算される点にも注意が必要です。

これらの点について詳しく見ていきましょう。

代襲相続人が2人以上だと基礎控除額が増える

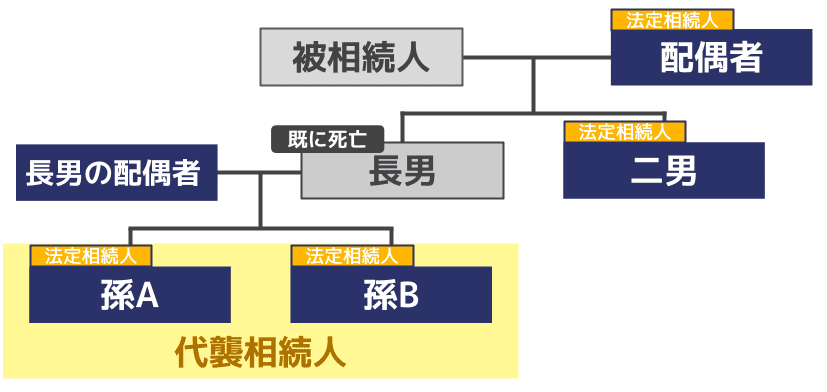

例えば以下のように、長男に代わって長男の子2人が代襲相続すると、法定相続人は1人増えます。

このように代襲相続で法定相続人が増えた場合、法定相続人が1人増えるごとに600万円分、相続税の基礎控除額が多くなります。

相続税の基礎控除額は、以下のように法定相続人の人数によって変動するからです。

相続税の法定相続人=3,000万円+(600万円×法定相続人の人数)

基礎控除額が大きくなれば、その分相続財産の課税価格が少なくなり、相続税が減ります。また、課税価格が基礎控除以下ならそもそも相続税は発生しませんし、相続税の申告も必要ありません。

関連記事

具体例で基礎控除額を比較

たとえば上に掲載した図でいえば、長男が存命なら法定相続人は配偶者・長男・次男の3人なので、相続税の基礎控除額は、3,000万円+(600万円×3)=4,800万円です。

しかし、長男が死亡しておりその子2人が代襲相続すると、法定相続人は配偶者・長男の子2人、次男の4人となり、基礎控除額は基礎控除額は、3,000万円+(600万円×4)=5,400万円となるのです。

代襲相続人が2人以上だと一部財産の非課税枠も広がる

代襲相続で法定相続人が増えた場合、多くなるのは基礎控除だけではありません。死亡保険金と死亡退職金の非課税枠も多くなります。

死亡保険金・死亡退職金の非課税枠の計算式は以下のとおりで、基礎控除同様に法定相続人の人数により変動する仕組みになっているからです。

500万円×法定相続人の人数

なお、死亡保険金には所得税や贈与税がかかることもあります。詳しくは以下をご確認ください。

関連記事

生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説

甥・姪が代襲相続人だと2割加算|孫は基本的に対象外

2割加算とは、相続または遺贈によって財産を取得した者が、以下に掲げる者以外の場合、相続税額が2割加算される制度です。

【2割加算の対象外とされる者】

①被相続人の一親等の血族(代襲相続人となった孫を含む)

②被相続人の配偶者

甥や姪は上記には該当しないため、2割加算の対象となります。つまり、相続税額が2割多くなるのです。

なお、代襲相続人となった孫は上記①に該当するため、相続税は2割加算されません。

ただし、孫であっても代襲相続ではなく、遺言や被相続人との養子縁組で相続人になった場合は2割加算の対象となります。

詳しくは『孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説』をご確認ください。

代襲相続が発生すると相続分はどうなる?

代襲相続で法定相続人のメンバーが変わった場合に気になるのが、法定相続分と遺留分ではないでしょうか。

- 法定相続分

法律で定められた、法定相続人ごとの相続の割合。

ただし、必ずしも法定相続分に従う必要はなく、遺言や遺産分割協議によって、法定相続分とは違う割合で遺産を分割することも可能。 - 遺留分

法律で定められた、各法定相続人が最低限受け取れる財産の割合。

それぞれについて解説します。

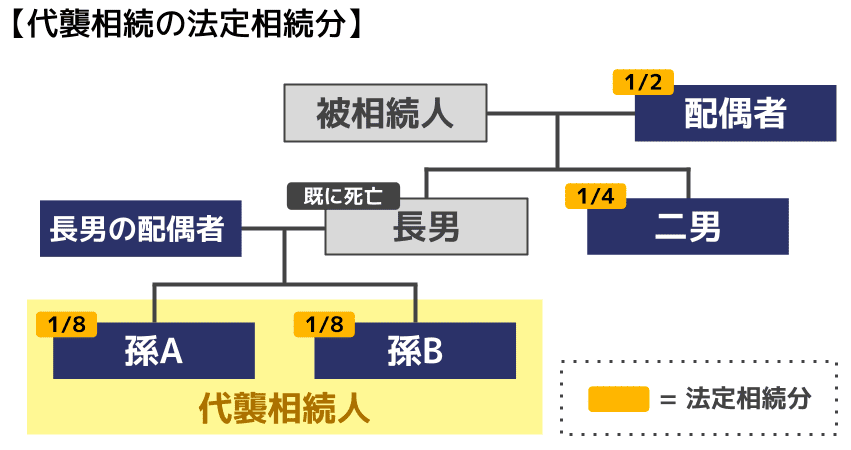

代襲相続の法定相続分|法律で定められた相続の割合

代襲相続人の相続分は、本来相続人となるはずだった者の相続分と同じです。

例えば法定相続人が配偶者と子2人(長男・次男)なら、法定相続分は以下のとおりです。

- 配偶者:2分の1

- 子2人:2分の1

※子は2分の1の財産を2人で半分ずつ分割するので、長男・次男それぞれの法定相続分は4分の1

そして長男が死亡しており、長男の代わりに被相続人の孫(長男の子)2人が代襲世襲したなら、孫2人は長男の法定相続分に従い財産の4分の1を相続します。

それを2人で分割するので、孫1人辺りの法定相続分は8分の1です。

代襲相続の遺留分|最低限相続できる財産の割合

遺留分とは、一定範囲の相続人について、法律上保障されている最低限の取り分です。

遺留分を有するのは、被相続人の配偶者、子、直系尊属(父母など)です。兄弟姉妹に遺留分はありません。

例えば「すべての遺産を弟に相続させる」という遺言があったとしても、配偶者らは自身の遺留分の財産を被相続人の弟に請求できます。これが「遺留分侵害額請求」です。

相続人である子が被相続人により先に死亡していた場合、代襲相続人にも本来相続人となるはずだった者と同じ遺留分が認められます。

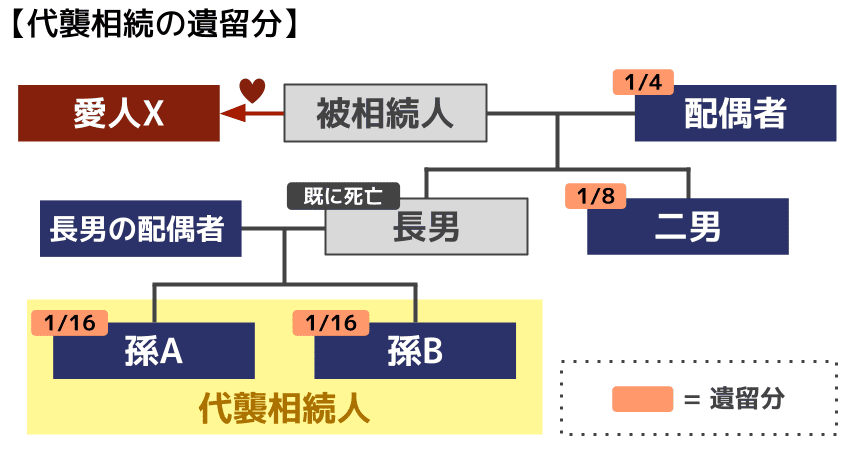

詳しくは下図をご覧ください。

上の図で、被相続人は、全財産を愛人Xに遺贈する旨の遺言書を作成していたとします。

この場合、配偶者、二男、孫A、孫Bは、愛人Xに対し、遺留分侵害額請求ができます。

各自の遺留分は以下のとおりです。

- 配偶者:1/2×1/2=1/4

- 二男:1/2×1/4=1/8

- 孫A、B:長男の遺留分1/8を2人で引き継ぎ、それを2人で分割するので1人あたり1/16。

代襲相続が生じると相続税の申告は負担大!税理士に相談を

代襲相続が生じるケースでは、相続税申告にかかる負担は大きくなります。

誰が代襲相続人に当たるか確定するために、代襲相続される人の出生から死亡までのすべての戸籍謄本を収集する必要があるからです。

さらに、代襲相続人がいることで、相続分、基礎控除額、死亡保険金や死亡退職金の非課税枠がどう変わるのか、正確に計算しなくてはなりません。

相続税の申告をどうしていいか迷っている間に、申告期限(被相続人の死亡日の翌日から10か月)を過ぎてしまうおそれもあります。

このような事態を避けるため、代襲相続が生じた場合は、相続税に強い税理士に早めに相談することをおすすめいたします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士