相続税の配偶者控除とは?計算方法と二次相続への影響を解説

相続税の配偶者控除とは、配偶者が相続した財産にかかる相続税を大幅に軽減できる制度です。配偶者が相続した課税対象の財産が1億6,000万円以下の場合、または配偶者の法定相続分以内であれば、相続税はかかりません。ただし、この軽減を受けるには、相続税の申告書の提出が必要です。

国税庁「令和6年分 相続税の申告事績の概要」によると、相続税の課税対象となった被相続人(死亡者数)の割合は10.4%です。課税対象になった場合でも、配偶者控除を適用すれば、多くのケースで配偶者の納税額は0円になります。

ただし、納税額が0円になる場合でも、申告書の提出は必須です。申告を怠ると、配偶者控除が適用されず、本来の相続税額が課税されます。

この記事では、計算方法・適用要件・申告手順に加え、見落としがちな二次相続への影響まで解説します。

なお、配偶者控除は正式には「配偶者の税額軽減」といいますが、この記事では便宜上「配偶者控除」と表記します。

目次

相続税の配偶者控除とは?

配偶者控除は最低1億6,000万円の遺産相続まで無税

相続税の配偶者控除は、配偶者が相続した財産のうち、以下のいずれか大きい金額までは相続税がかからない制度です(相続税法第19条の2)。

- 1億6,000万円

- 配偶者の法定相続分

1億6,000万円以下であれば、相続税は課税されません。1億6,000万円を超えていても、配偶者の法定相続分の範囲内であれば非課税です。

国税庁「令和6年分 相続税の申告事績の概要」によると、相続税の課税対象となった被相続人の割合は10.4%(令和5年分は9.9%)にのぼります。課税対象となったケースでも、配偶者控除を適用すれば多くの場合で配偶者の納税額は0円になります。

なお、相続人が配偶者のみの場合は、配偶者の法定相続分が財産の全額となるため、配偶者の税額軽減を適用すれば相続税はかかりません。ただし、基礎控除を超える財産があり、配偶者の税額軽減を適用して税額が0円となる場合には、相続税の申告書の提出が必要です。

この制度は、遺された配偶者の生活基盤を守るとともに、夫婦で共に築いた財産に対する配偶者の貢献を考慮して設けられたものです。

また、現金・預貯金・不動産・株式など、財産の種類を問わず適用できる点も特徴のひとつです。

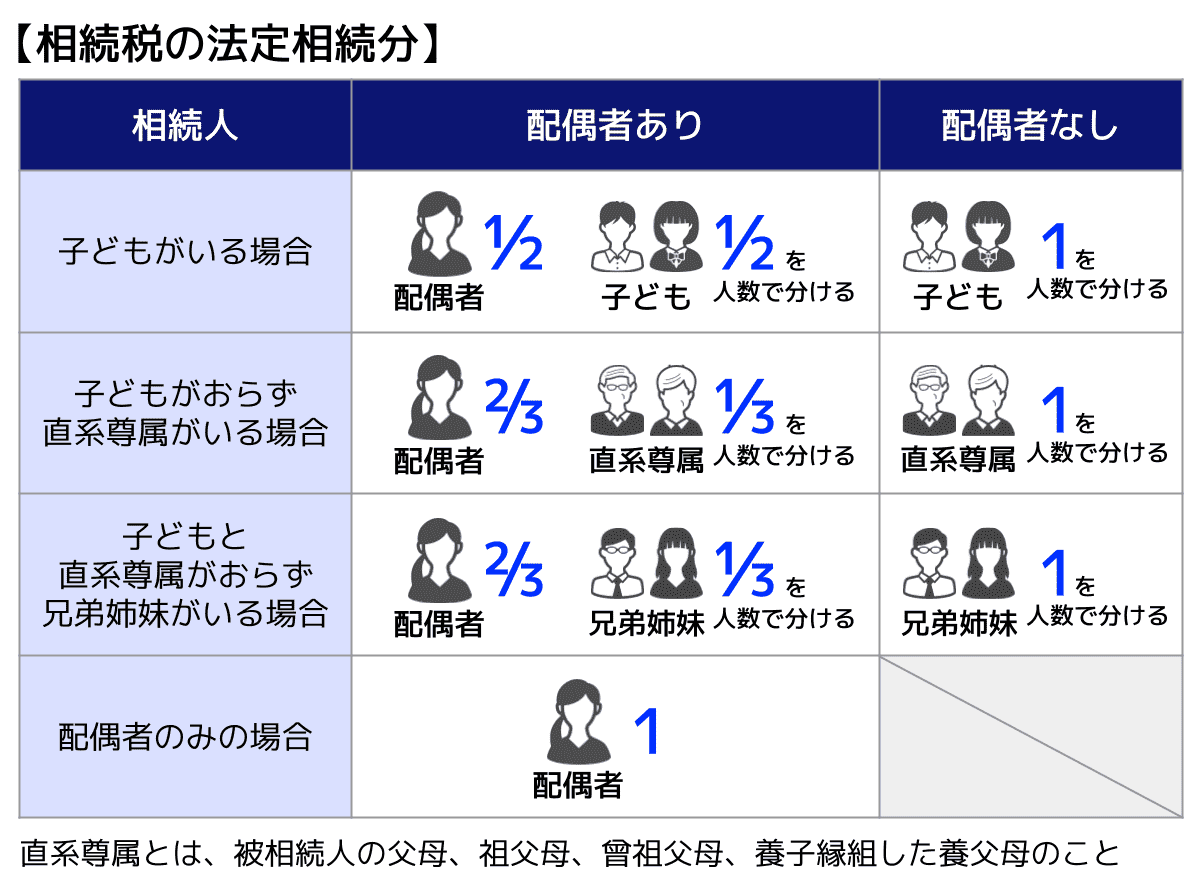

【参考】法定相続分について

配偶者の法定相続分は以下の表のとおりです。

法定相続分とは、複数の相続人がいる場合に民法で定められた、各人の相続割合のことです。

必ずしも法定相続分どおりに遺産を分けなければならないわけではなく、相続人全員の合意があれば、遺産分割協議で自由に割合を決めることができます。

ただし、配偶者控除をはじめ、相続税のさまざまな控除の基準や計算式には、この法定相続分が広く用いられています。

相続税の配偶者控除と基礎控除は併用できる

相続税の基礎控除とは、相続する財産の総額から一律に控除される金額で、「3,000万円+(600万円×法定相続人の数)」で計算されます。相続税の非課税枠だと思っていただいて問題ありません。

相続税の配偶者控除と基礎控除は併用できるため、そもそも相続する財産の総額が基礎控除に収まる場合は、配偶者控除を適用するまでもなく相続税がかかりません。

関連記事

相続税の配偶者控除と配偶者特別控除の違い

相続税の配偶者控除は前述したように、被相続人の配偶者が財産を相続する際、最低でも1億6,000万円の財産の相続まで相続税がかからなくなる制度です。

一方、「配偶者特別控除」は、相続税ではなく所得税に関する制度です。この制度は、給与所得者の配偶者に対する所得控除を拡大するもので、相続税の計算とは直接関係ありません。

所得税の配偶者特別控除に関しては、国税庁『配偶者特別控除』をお読みください。

相続税申告において、配偶者のみが適用対象となっている制度は、本記事で解説する「相続税の配偶者控除」と、配偶者が被相続人名義の自宅に住み続けられる「配偶者居住権」のみです。

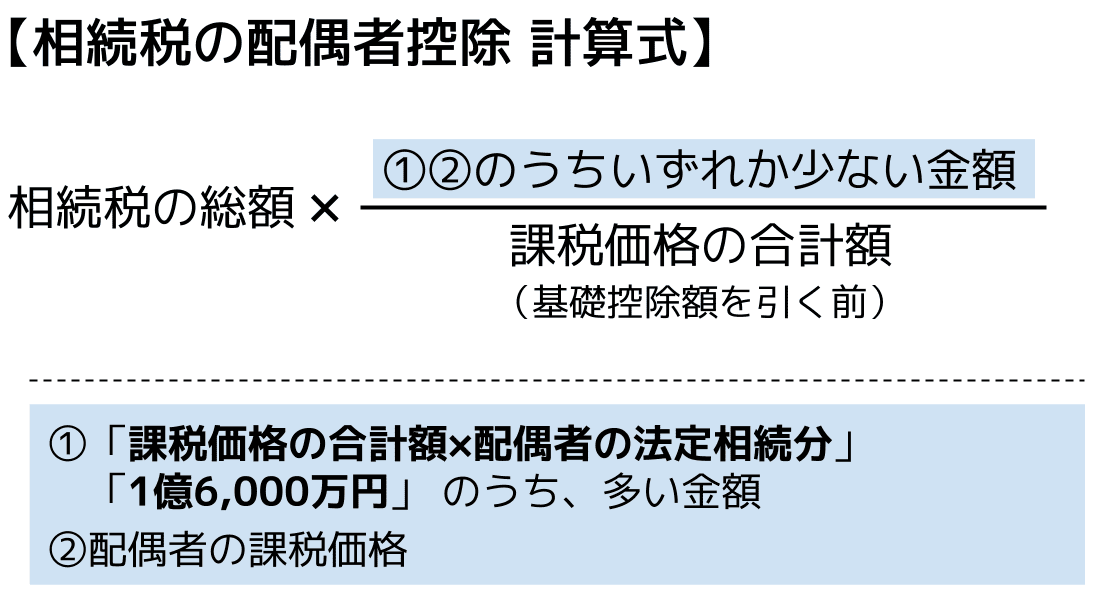

相続税の配偶者控除はいくら軽減される?

相続税の配偶者控除の計算式

相続税の配偶者控除は、「1億6,000万円か、配偶者の法定相続分」の財産の相続まで、相続税がかからないと解説しました。

それを計算式にまとめると、以下のようになります。

相続税の総額の計算は『相続税計算機』をご利用ください。

また、相続人の組み合わせによる相続税の計算は、以下の計算シートが便利です。

具体例をもとに、配偶者の相続税額が控除によって、どのくらい軽減されるのか計算してみましょう。

配偶者と子ども2人が相続人のケース

まずは、相続人が配偶者と子ども2人、合計で3人の場合です。

【具体例】

- 夫が亡くなり、相続人は妻と子ども2人の合計3人

- 配偶者の遺産取得割合は、60%

- 課税価格等は以下のとおり

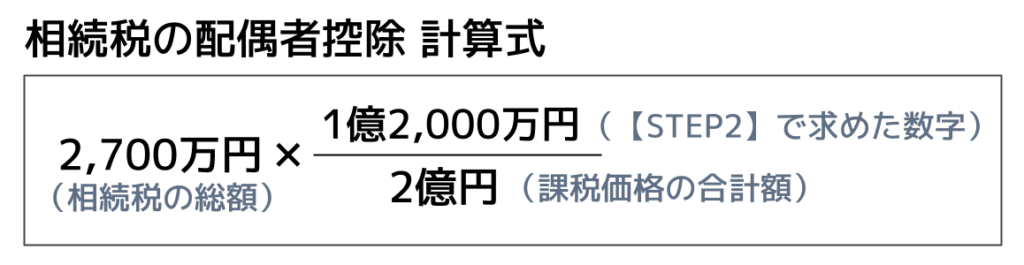

課税価格の合計額(基礎控除前の額)=2億円

配偶者の課税価格=1億2,000万円

相続税の総額=2,700万円

配偶者の相続税額=1,620万円

※課税価格の計算などには『相続税計算機』もお使いください。

【STEP1】配偶者の法定相続分を求める

配偶者控除の控除額を求めるためには、控除額を計算する計算式を完成させなければなりません。

まずは以下の計算式で、①を「課税価格の合計額×配偶者の法定相続分」と「1億6,000万円」のどちらにするか考えます。

相続人の組み合わせが配偶者と子どもの場合、配偶者の法定相続分は遺産全体の1/2です。

2億円(課税価格の合計額)×1/2(法定相続分)=1億円

「課税価格の合計額×配偶者の法定相続分」が1億円とわかり、1億6,000万円と比べると、1億6,000万円の方が多いため、①には1億6,000万円を当てはめます。

【STEP2】計算式を完成させる

【STEP1】で①の数字が決まりました。ここでは②の「配偶者の課税価格」の数字と比べて、「①②のいずれか少ない金額」にどの数字を入れるのか考えていきます。

②の「配偶者の課税価格」は、はじめに示した条件から1億2,000万円とわかります。

2億円(課税価格の合計額)×60%(配偶者の遺産取得割合)=1億2,000万円

①の1億6,000万円と、②の1億2,000万円(配偶者の課税価格)のうち少ない金額は、1億2,000万円です。そのため、「①②のいずれか少ない金額」には1億2,000万円を当てはめます。

【STEP3】配偶者の相続税の軽減額を求める

【STEP2】で「①②のいずれか少ない金額」が1億2,000万円だとわかったため、以下のような計算式が完成しました。

この計算式を計算すると、1,620万円となります。この1,620万円が相続税の配偶者控除で控除される金額です。

【STEP4】配偶者の納付税額を求める

最後に妻が納めるべき相続税額から、【STEP3】で求めた控除額をひきましょう。

1,620万円(配偶者の相続税額)-1,620万円(軽減額)=0円(配偶者の納付税額)

今回のケースだと、相続税の配偶者控除を適用することで、妻が納めるべき相続税は0円になりました。

配偶者のみが相続人のケース

相続人が配偶者のみの場合、申告書を提出して配偶者の税額軽減を適用すれば、相続税は原則0円になります。ただし、財産を故意に隠したり申告内容を偽ったりした場合や、申告書を提出しない場合はこの限りではありません。

相続税の配偶者控除の適用要件

相続税の配偶者控除の適用要件は、以下のとおりです。

- 婚姻の届出を提出した配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 相続税申告書を提出すること

- 財産の仮装・隠蔽をしていないこと

婚姻の届出をした配偶者であること

相続税の配偶者控除の適用できるのは、被相続人と正式な婚姻の届出をしている配偶者に限られます。

したがって、内縁の配偶者には、配偶者控除は適用されません。

なお、特に婚姻期間の指定はないため、婚姻期間が30年でも1週間でも、相続税の配偶者控除を適用できます。

関連記事

相続税の申告期限までに遺産分割が完了していること

相続税の配偶者控除を適用するためには、相続税の申告期限までに遺産分割が終了している必要があります。

相続税の申告期限は、「相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10か月」です。

申告期限までに遺産分割が終わらない場合でも、「申告期限後3年以内の分割見込書」を添付して申告し、その後遺産分割が成立した日の翌日から4か月以内に更正の請求を行うことで、事後的に配偶者控除の適用を受けられます。

ただし、未分割申告は通常の相続税申告とは方法が異なり手間がかかるため、期限内に遺産分割を終わらせることをおすすめします。

遺産が未分割の状態で相続税申告を行う方は、関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』もあわせてお読みください。

相続税申告書を提出すること

配偶者控除を適用するためには、申告期限までに被相続人の最後の居住地を管轄する税務署に相続税申告書を提出する必要があります。

配偶者の相続税が0円になる場合でも、申告書の提出は必須です。

「相続税が0円なら申告も不要」と思われがちですが、申告をしないと配偶者控除が適用されず、控除前の税額をもとに延滞税や加算税が課されてしまいます。

なお、「配偶者控除を適用した結果として税額が0円になる場合」と「そもそも基礎控除の範囲内で相続税が発生しない場合」は別物です。後者は申告不要ですが、前者は申告が適用の要件となっています。

相続税の配偶者控除は申告をして初めて控除の効力が生じる点に注意が必要です。

財産の仮装・隠蔽をしていないこと

税務調査で、財産の仮装・隠蔽(財産を意図的に隠したり、名義を偽ったりすること)による遺産隠しが発覚した場合、修正申告が必要となります。

また、仮装・隠蔽した財産については、修正申告の際に相続税の配偶者控除を適用することができません。さらに、相続税に加えて重加算税というペナルティも課されるため、税負担が大きくなってしまいます。

相続税申告や制度の適用は正しく行い、正規の方法で節税しましょう。

相続税の配偶者控除を適用する手順

前述したように、相続税の配偶者控除を適用するためには、相続税の申告期限までに、相続税申告を行う必要があります。

遺産分割が終わり、相続する財産が決まったら、以下のステップで相続税申告を行いましょう。

- 相続税申告書を作成する

- 必要書類を用意する

- 所定の税務署に相続税申告を行う

手順①相続税申告書(第5表など)を作成する

まずは相続税申告書を作成します。

相続税申告書は第1表から第15表まであり、相続する財産や適用する制度によって記入するものが変わります。

相続税の配偶者控除を適用する場合は、第5表「配偶者の税額軽減額の計算書」の作成が必要です。

相続税申告書の書き方について詳しくは、関連記事『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』をお読みください。

手順②必要書類を用意する

相続税の配偶者控除を適用するために必要な書類は、以下の通りです。

【配偶者控除の必要書類】

- 被相続人のすべての相続人がわかる戸籍の謄本(コピーも可)

取得先は市区町村役場。相続開始日から10日を経過した日以後に作成されたもの。 - 「法定相続情報一覧図の写し」(コピーも可)

取得先は法務局。子の続柄が実子又は養子のいずれか分かるよう記載されたもの。被相続人に養子がいる場合は、その養子の戸籍謄本または抄本も必要。

※1と2はどちらかで良い - 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書の原本

取得先は市区町村役場。

※申告期限内に分割できない場合は、「申告期限3年以内の分割見込書」を国税庁『申告期限後3年以内の分割見込書』からダウンロードして提出する。

手順③所定の税務署に相続税申告を行う

相続税の配偶者控除を適用するために必要な書類がそろったら、税務署に提出します。

提出先の税務署は、「被相続人の最後の居住地を管轄している税務署」です。

被相続人が入院中や老人ホームへ入居中に亡くなった場合など、相続税申告書を提出する税務署に迷った場合は、関連記事『相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説』をお読みください。

相続税申告書は、直接所定の税務署の窓口に持参するほか、郵送で提出することも可能です。

税務署の窓口は、平日の日中しか開いていないため、予定が合わない方は郵送による提出をおすすめします。郵送で提出する場合は、消印が申告期限内であれば、期限に遅れたことにはなりません。

ただし、消印が翌日になることもあるため、申告期限ぎりぎりに提出する場合には注意してください。

なお、相続税の申告期限は、相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10か月以内です。申告期限の最終日が土日や祝日に当たる場合は、次の平日が申告期限となります。

関連記事

相続税の手続きは自分でできる|相続税申告の仕方を税理士が解説

相続税の配偶者控除を適用する際の注意点

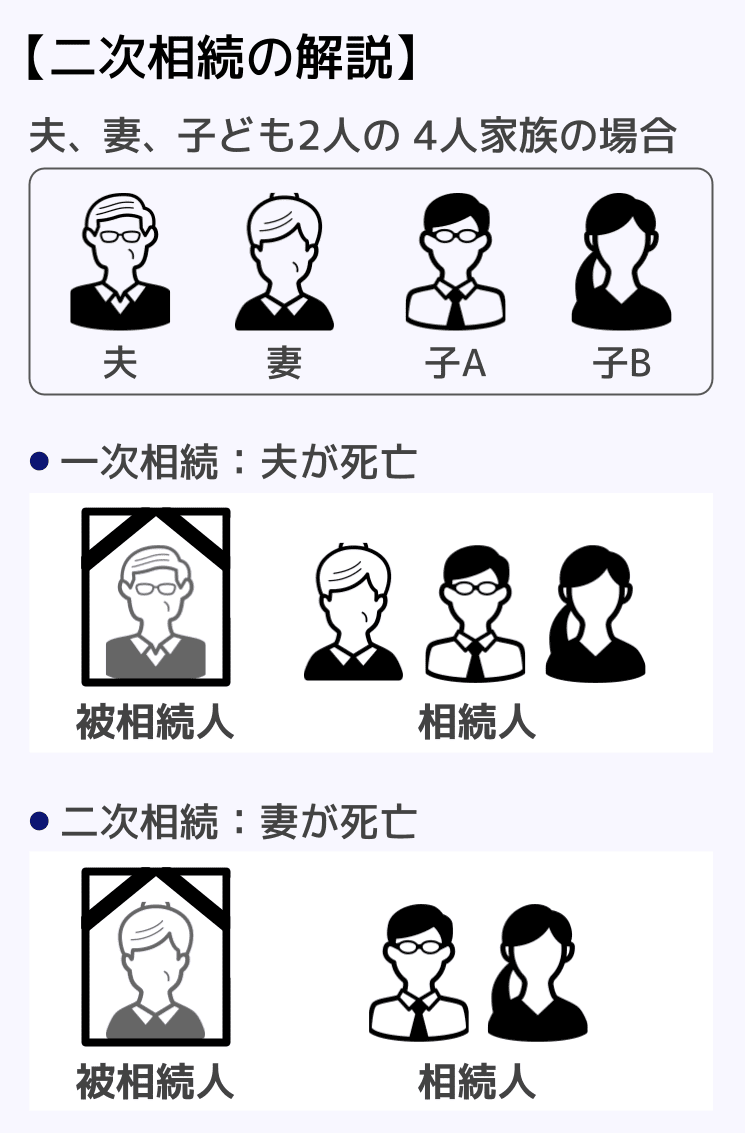

注意点①二次相続まで考慮して配偶者控除を適用する

両親のどちらかが先に亡くなったときの相続を一次相続、その後残された方が亡くなったときの相続を二次相続といいます。

一次相続で配偶者控除を最大限に活用すると、配偶者の相続税負担は大きく軽減されますが、将来の二次相続で、子どもなどの相続人の税負担が増大する可能性があります。

なぜなら、二次相続では相続税の配偶者控除が使えないほか、一次相続より相続人が少なくなりやすいことから、基礎控除が減るためです。

さらに、一次相続で配偶者が多くの財産を相続すると、二次相続で子どもは「一次相続で相続した財産+配偶者が自身の財産」を相続することになります。

相続する財産が多い上に、適用できる控除制度が少なくなってしまうのです。

そのため、相続税の問題を考える際は、二次相続も見据えた相続プランを立てることが非常に重要です。一次相続における節税だけ考えても、相続税対策としては不十分なのです。

「二次相続も見据えた相続プランと言われても、何から手をつけて良いかわからない」とお悩みの方は、ぜひ相続税に強い税理士にご相談ください。

相続税の二次相続について詳しくは、関連記事『二次相続の相続税は高くなる!相続税の早見表や節税対策を解説』をお読みください。

注意点②配偶者控除の適用で相続税が0円になっても相続税申告する

前述したように、相続税の配偶者控除を適用するためには、制度の適用で相続税が0円になったとしても相続税申告する必要があります。

なお、そもそも相続する財産の総額が基礎控除を上回らない場合は、相続税申告は不要です。

注意点③遺産分割協議中に配偶者が死亡しても配偶者控除が適用できる

遺産分割の協議中に配偶者が死亡した場合でも、法律上は配偶者が生存しているものとして被相続人の遺産分割を進めることが可能です。

この際、相続人の同意のもと、配偶者の取り分として決定された財産に関しては、配偶者控除の適用を受けることができます。

相続税の配偶者控除についてよくある質問

Q. 相続税が0円になっても配偶者控除の申告は必要?

配偶者控除を適用した結果ゼロ円になる場合でも、相続税の申告書の提出は必須です。

申告書を提出しないと配偶者控除が認められず、控除前の相続税額に延滞税・加算税が課される可能性があります。

Q. 内縁の妻や事実婚の配偶者は相続税の配偶者控除を使える?

内縁・事実婚の配偶者には配偶者控除は適用されません。相続税法第19条の2は「婚姻の届出をした配偶者」に限定しており、届出のない事実婚関係はこれに含まれません。

Q. 相続税の配偶者控除を使うと二次相続で税負担は増える?

一次相続で配偶者が全財産を取得した場合、二次相続では配偶者控除が使えないうえ、法定相続人の数が減るため基礎控除額も減少します。

一次相続・二次相続の合計税負担を試算した上で、配偶者への遺産配分割合を決めることが税務上の実務的な対応です。

Q. 申告期限までに遺産分割が終わらなかった場合、配偶者控除は使える?

申告期限内に遺産分割が確定しない場合、「申告期限後3年以内の分割見込書」を添付した未分割申告を行えば、後から配偶者控除の適用を受けることができます。

見込書を添付して申告した場合に限り、遺産分割確定後4か月以内に更正の請求を行うことで還付を受けられます。

まとめ

相続税の配偶者控除は、配偶者が相続した課税対象の財産のうち、最低でも1億6,000万円まで相続税がかからないという制度です。

配偶者が財産を相続するときは必ず適用するべきだ、といえるくらい、節税には欠かせない制度ですが、「相続税が0円でも相続税申告が必要」、「二次相続まで踏まえて遺産分割を行う」など、適用にあたり注意すべき点も存在します。

もし相続税の配偶者控除の適用について不安がある方は、相続税に強い税理士にご相談ください。

正しく相続税申告を行い、配偶者控除を適用するのはもちろん、二次相続を踏まえて、家族全体での税負担を抑えられる相続税対策のプランをご提案させていただきます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士