相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

「相続税申告書の提出先はどこの税務署?」

「申告場所に決まりがあるなら、事前に知っておきたい」

相続税の申告先は、原則として「被相続人が亡くなった時点の住所地を管轄する税務署」です。

ただし、老人ホームへ入居中に亡くなった場合や、単身赴任中に亡くなった場合など、どの税務署に提出すべきか迷うケースも少なくありません。

相続税申告は頻繁に行う手続きではないため、「どこに出すのか」「期限に間に合うか」と不安を感じる方も多いでしょう。

この記事では、相続税申告書の提出先(申告場所)の基本ルールと、ケース別の正しい申告先をわかりやすく解説します。

あわせて、管轄税務署の調べ方や提出方法、添付書類の綴じ方まで、申告に必要なポイントをまとめて確認できます。

目次

相続税の申告場所はどこ?提出先となる税務署を解説

相続財産の総額が基礎控除額を超える場合、相続人は相続税申告書を作成し、所定の税務署へ提出しなければなりません。

相続税申告とは、相続した財産の内容や評価額、納付すべき税額を記載した申告書と必要な添付書類を、管轄の税務署へ提出する手続きです。

では、相続税申告書の提出先はどこになるのでしょうか。

ここでは「納税地」と「管轄税務署」の考え方を整理します。

提出先は「被相続人の住所地を管轄する税務署」

相続税申告書の提出先は、被相続人(亡くなった方)の住所地を管轄する税務署です。

これは「納税地」と呼ばれ、原則として被相続人が死亡した時点で生活の本拠としていた場所を指します。

ここでいう生活の本拠とは、住民票の有無にかかわらず、実際に日常生活(睡眠や食事など)を継続して営んでいた場所のことです。

そのため、次のような税務署では相続税の申告はできません。

- 相続人の住所地を管轄する税務署

- 相続財産の所在地を管轄する税務署

なお、相続税の納付も、原則として同じ税務署に対して行います。

管轄税務署の調べ方(提出先の確認方法)

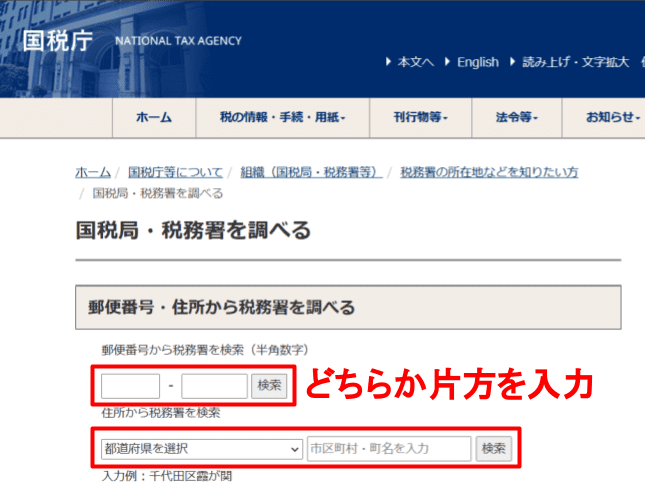

被相続人の住所地がわかれば、その住所を管轄する税務署は国税庁のホームページで確認できます。

国税庁の「税務署の所在地・案内」を開き、次の手順で調べましょう。

①国税庁のホームページを開くと、以下のような画面が出てきますので、郵便番号か住所を入力して、検索ボタンを押しましょう。

②表示された税務署名を確認する。(ここが提出先になります)

検索結果には、相続税の申告・納付を行う税務署が表示されます。

なお、郵便番号がわからない場合でも、都道府県や市区町村から検索することも可能です。

相続税申告する税務署に迷うケースと正しい申告場所

被相続人の死亡場所や生前の生活状況によっては、「どこの税務署に相続税申告すればよいのか」迷うことがあります。

ここでは、よくあるケースごとに、相続税の納税地および正しい申告先(管轄税務署)の考え方を解説します。

なお、相続税の納付先も、原則として申告先と同じ税務署になります。

(1)入院していた病院で亡くなった場合

被相続人が病院に入院中に亡くなった場合、原則として入院前に生活の本拠としていた住所地を管轄する税務署が申告先となります。

いずれ退院して生活の本拠(自宅など)に戻ることが前提ですので、病院が生活の本拠(=納税地)という扱いにはなりません。

(2)老人ホームで亡くなった場合

被相続人が老人ホームに入居していた場合、申告先は生活の本拠がどこにあるかで判断します。

介護型施設に終身利用契約で入居し、実際に日常生活を送っていた場合は、老人ホームが生活の本拠(=納税地)となるため、老人ホームの所在地を管轄する税務署に申告します。

住民票を自宅に残していても、実態として生活の本拠が老人ホームにある場合は老人ホーム所在地の税務署が申告先です。

一方、一時的な入所で生活の本拠が自宅にある場合は、自宅所在地の税務署が申告先となります。

(3)住民票がある住所とは別の場所で亡くなった場合

別荘や子どもの家に住んでいたときに亡くなった場合は、実際に住んでいた場所の所在地を管轄している税務署に、相続税申告を行います。

たとえば、別荘に住んでいるときに亡くなった場合には、その別荘がある場所を管轄している税務署が正しい申告先になります。

ただし、以下の場合は、従来の自宅が生活の本拠と判断される可能性が高いでしょう。

- 年に数日しか利用しない別荘に訪れたタイミングで亡くなった

- 別荘に住み始めてすぐに亡くなった

どの税務署に申告するか自分では判断がつかない場合、税務署に無料相談することも可能です。

税務署への相談方法は、電話と対面の2つがあります。詳しくは関連記事『相続税申告の疑問は税務署で無料相談|相談できることや相談方法を解説』をお読みください。

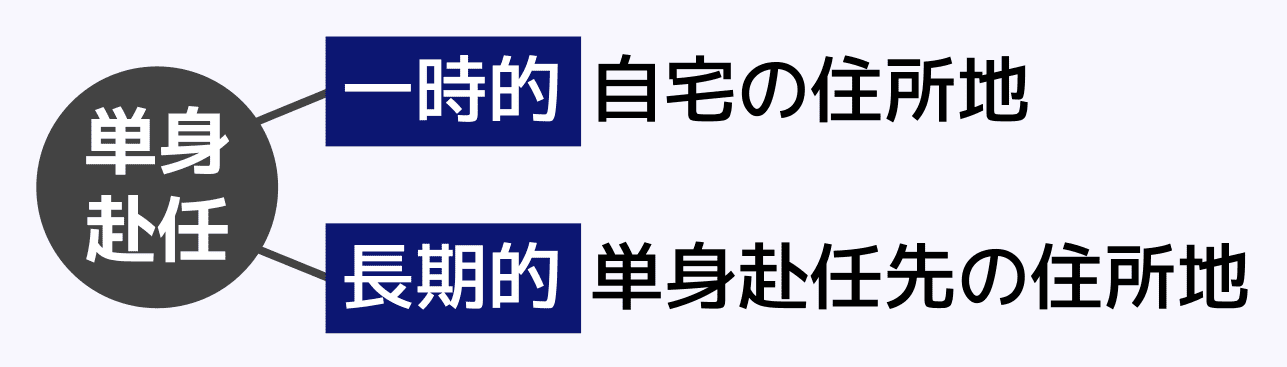

(4)国内の単身赴任先で亡くなった場合

国内の単身赴任先で亡くなった場合は、単身赴任の状況によって相続税申告すべき税務署が異なります。

一時的な単身赴任で、生活の基盤は自宅にあると認められる場合は、自宅の住所地を管轄する税務署が、相続税の申告先です。

対して、単身赴任が長期にわたり、実質的な生活の本拠地が赴任先に移っていると判断される場合は、単身赴任先の住所地を管轄する税務署が、相続税の申告先になります。

ご自身で判断がつかない場合は、税務署に相談しましょう。

(5)海外の単身赴任先で亡くなった場合

海外の単身赴任先で亡くなった場合は、日本の自宅の住所地を管轄している税務署に、相続税申告を行います。

なぜなら、被相続人の死亡時の住所が日本国内にある場合は、相続税法の規定により被相続人の住所地を管轄する日本の税務署が申告先となるためです(相続税法附則第3条等)。

海外への単身赴任はあくまで一時的な不在であり、生活の本拠が日本の自宅にある限り、日本の税務署に申告します。

長期にわたる単身赴任だったとしても、相続税の申告・納付先は日本国内の税務署です。

ただし、赴任が長期にわたり家族も帯同しているなど、日本国内に生活の拠点がまったくない(非居住者である)と判断される場合は、日本国内の税務署を自由に選択し、相続税申告・納付を行います。

(6)複数の家を転々としていた場合

自宅や子どもの家など、複数の家で生活していた場合は、メインで居住していた家の住所地を管轄する税務署に、相続税申告書を提出します。

相続税法上、生活の本拠が2つあることは認められていないため、どの家で一番生活していたか判断して、申告先の税務署を決めましょう。

生活の本拠であるかどうかは、客観的事実によって判定するものとする。この場合において、同一人について同時に法施行地に2箇所以上の住所はないものとする。

相続税法基本通達 1の3・1の4共-5

(7)海外に住んでいて海外で亡くなった場合

被相続人の住民票がすでに日本にはなく、生活の本拠が海外にあった場合は、相続人の自宅の住所地を管轄している税務署に、相続税申告書を提出します。

この場合は、各相続人がそれぞれの住所地を管轄する税務署へ相続税申告書を提出します。

たとえば、被相続人がアメリカに住んでいて、相続人がそれぞれ東京都と愛知県に住んでいるとします。

この場合は、相続人がそれぞれの自宅の住所地(東京都・愛知県)を管轄する税務署に相続税申告・納付を行います。

なお、相続人も海外に住んでいる場合に、相続税の納税義務があるときは日本国内の税務署を自由に選択し、相続税申告・納付を行います。一般的には過去に住んでいたところを納税地とすることが多いようです。

関連記事

相続税申告書の提出方法|窓口・郵送・e-Tax

相続税申告書の提出方法には、主に「税務署窓口への持参」「郵送」「e-Tax(電子申告)」の3つがあります。

いずれの方法でも、提出先は被相続人の住所地(納税地)を管轄する税務署です。

提出方法ごとの特徴や注意点を確認しておきましょう。

税務署窓口で提出する方法

相続税申告書は、管轄税務署の窓口へ直接持参して提出できます。

窓口提出のメリットは、書類の形式面についてその場で確認してもらえる点です。

提出の際は、以下の点に注意しましょう。

- 申告書と添付書類一式をまとめて持参する

- 控え用の申告書(コピー)も持参する

- 本人確認書類の提示を求められる場合がある

なお、令和7年(2025年)1月以降、申告書の控えへの収受日付印(受付印)の押なつは廃止されました。控えを持参しても収受印は押されません。

当分の間の措置として、日付・税務署名が記載されたリーフレットを希望者に配布しています。提出事実を記録したい場合は、自身で控えを保管し、提出年月日を記録・管理してください。

また、税務署の窓口受付時間は原則として平日のみです。時間外に提出する場合は、税務署の時間外収受箱へ投函する方法もあります。

郵送で提出する方法

相続税申告書は、郵送でも提出できます。

郵送の場合も、送付先は被相続人の納税地を管轄する税務署です。税務署の代表住所ではなく、管轄を確認したうえで送付しましょう。

郵送で特に重要なのは、提出日の扱いです。

相続税申告は、原則として相続開始(死亡)を知った日の翌日から10か月以内に行う必要があり、郵送の場合は「通信日付印(消印)」の日付が提出日となります。

そのため、期限当日に投函する場合は、消印が期限内になるよう注意が必要です。

また、以下の対応もしておくと安心です。

- 控えが必要な場合は返信用封筒(切手貼付)を同封する

- 書留や簡易書留など、記録が残る方法で送付する

e-Taxで相続税申告する方法

相続税申告書は、e-Tax(電子申告)による提出も可能です。

e-Taxを利用すれば、税務署へ出向くことなくオンラインで申告書を提出できます。

ただし、利用には事前に利用者識別番号の取得や電子証明書の準備などが必要です。

また、添付書類については、PDF化して添付したり、別途郵送したりしなければならない場合があります。

なお、税理士に依頼している場合は、税理士が代理で電子申告を行うのが一般的です。

相続税申告書の添付書類の綴じ方|正しい順番と提出時の注意点

相続税申告書は、申告書本体だけでなく、多くの添付書類をあわせて提出します。

提出方法にかかわらず、書類のまとめ方(綴じ方)にも実務上のポイントがあります。

ここでは、相続税申告書の添付書類の綴じ方や、提出時の注意点をわかりやすく解説します。

添付書類はどう綴じる?

相続税申告書は、原則として申告書本体を先頭にし、その後ろに添付書類をまとめて提出します。

一般的な順番は以下のとおりです。

- 相続税申告書(第1表~各種明細書)

- 遺産分割協議書の写し

- 戸籍謄本等の身分関係書類

- 不動産の評価資料(登記事項証明書、固定資産税評価証明書など)

- 預貯金や有価証券の残高証明書

提出書類の順番に厳密な法定ルールはありませんが、税務署が確認しやすいよう整理して提出することが重要です。

ホチキス?クリップ?製本は必要?

相続税申告書の提出に際して、製本や特別なファイルは不要です。

一般的には、次のように綴じるケースが多く見られます。

- 申告書本体(第1表~各種明細書)

左上をホチキス留め、またはクリップで一括(クリップ推奨) - 添付書類

「身分関係書類」「不動産関係」「預金関係」など、内容ごとに分けてクリップ留めし、必要に応じて簡単な表紙を付ける。

申告書本体(第1表~第15表)は、原則としてクリップ留めで提出することを推奨します。

第1表や第15表はOCR(機械読み取り)様式のため、用紙四隅に印刷された黒い四角形マーク(読み取り用)の上にホチキスを留めると、税務署の機械で正しく読み取れなくなります。

やむを得ずホチキスを使用する場合は、四隅の黒いマークに重ならない位置に留めてください。添付書類については、財産の種類ごとに分類し表紙を付けてまとめると整理しやすくなります。

控えに収受印はもらえる?

令和7年1月以降は、窓口提出・郵送提出のいずれにおいても収受日付印は押されません。

郵送で控えと返信用封筒を同封した場合も、収受印ではなくリーフレット(日付・税務署名入り)が返送されます。

提出事実の確認には、e-Taxの受信通知、申告書等情報取得サービス(e-Tax)、税務署での申告書等閲覧サービスなどを活用してください。

相続税の申告期限はいつ?遅れるとどうなる?

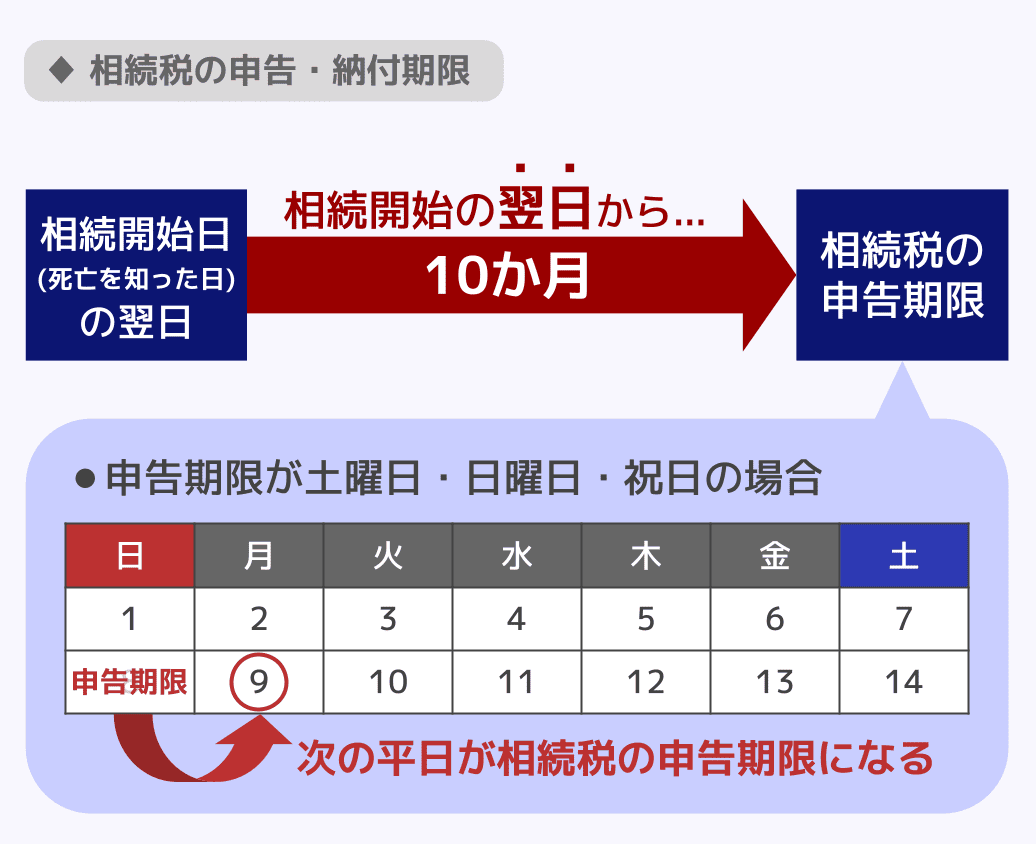

相続税の申告期限は10か月

相続税申告は、相続の開始(被相続人の死亡を知った日)の翌日から10か月以内に行わなければなりません。

たとえば、1月10日に死亡を知った場合は、翌日の1月11日から数えて10か月後が申告期限となります。

なお、申告期限の日が土曜日・日曜日・祝日にあたる場合は、次の平日が期限となります。

そもそも自分は相続税申告が必要なのか確認したい、相続税申告の流れを知りたいという方は、関連記事『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』をお読みください。

期限後申告のペナルティ

相続税申告が必要なほどの財産を相続したにもかかわらず、期限までに申告・納付しないでいると、以下のペナルティが課される可能性があります。

- 無申告加算税

- 延滞税

無申告加算税は、本来納めるべき税額に一定割合が上乗せされる制度で、納付する税額や期限後申告のタイミングによって税率が異なります。

また、納付が遅れた期間に応じて延滞税も発生するため、結果として本来の相続税額よりも大きな負担となるおそれがあります。

ただし、期限後であっても自主的に申告した場合や、やむを得ない事情がある場合には、加算税が軽減されることもあります。

相続税の申告が必要かどうか判断に迷う場合や、期限内に申告できるか不安がある場合は、早めに税務署や税理士へ相談することが重要です。

関連記事

申告場所がわかったら|不安がある場合の対処法

相続税申告は、被相続人の納税地を管轄する税務署へ、死亡を知った日の翌日から10か月以内に行います。提出先と期限を確認したら、早めに準備を進めましょう。

相続税申告の手続きは、相続する財産が現金のみの場合や、税額軽減の特例を利用しない場合はご自身で進めることも可能です。

もしご自身で相続税申告してみたいという方はぜひ、関連記事『相続税の手続きは自分でできる|相続税申告の仕方を税理士が解説』を参考にしてください。

一方、不動産を相続する場合や、特例を利用して相続税額の軽減や控除を受ける場合は、相続税に強い税理士に相談することをおすすめします。

相続する不動産の評価を間違えてしまったり、特例を利用する条件を満たしていなかったりすると、相続税の納付額が過少となり、ペナルティが課されるおそれがあります。

せっかく時間を使って申告手続きをしたのに、さらに税負担が増えてしまっては元も子もありません。

貴重な時間やお金を無駄にしないためにも、相続税申告に不安がある方はぜひ一度、相続税に強い税理士にご相談ください。

関連記事

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士