相続税の手続きは自分でできる|相続税申告の仕方を税理士が解説

相続によって財産を取得した場合、相続税申告の手続きが必要です。

相続は人生で何度も経験するものではないため、多くの人が相続税申告の手続きに関して不安をお持ちだと思います。

ですが、相続税申告の手続きに必要な書類や手続き方法を知れば、ご自身で相続税申告の手続きをすることも可能です。

この記事では、相続税申告の仕方と、そもそも相続税申告の手続きが必要な人は誰か、手続きを税理士に依頼すべきなのはどんなケースかについて解説します。

相続税の手続きの基礎知識

相続税申告の手続きが必要な人

相続税申告の手続きが必要な人は、相続で取得した財産の課税価格の合計が、相続税の基礎控除額を上回った人です。

基礎控除額とは非課税枠のようなもので、基礎控除額を上回らなければ相続税の申告手続きをする必要はありません。もちろん相続税を納める必要もありません。

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。たとえば法定相続人が3人の場合は、4,800万円までの財産の取得に相続税がかかりません。

相続税の基礎控除や法定相続人について詳しくは、関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をお読みください。

なお、相続発生間近に贈与を受けていた場合や、相続時精算課税制度という贈与の制度を利用していた場合には、その贈与財産が相続税の課税対象に加算されます。贈与財産を加算したことで、基礎控除額を上回ることもあるので注意してください。

また、配偶者の税額軽減や小規模宅地等の特例など、一部の税額軽減の制度は「相続税申告が利用条件のひとつ」になっています。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

相続税申告の手続き期限

相続税申告は、相続開始日(被相続人の死亡日)の翌日から10か月以内に行う必要があります。

もし期限の最終日が休日や祝日の場合には、次の平日が期限となります。

期限までに相続税申告をしないでいると、延滞税や無申告加算税が課税されてしまうので注意してください。

関連記事

相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

相続税の手続きで提出する書類

相続税申告書

相続税申告の手続きでは、相続税申告書を提出します。

相続税申告書は第1表から第15表に分かれていますが、すべてを提出するわけではありません。相続する財産や申請の内容によって提出する申告書が異なります。

相続税申告書の書き方については、関連記事『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』をお読みください。

相続税申告書は、税務署の窓口で直接受け取るか、国税庁のホームページからダウンロードしてください。

国税庁のホームページはこちら!『国税庁|相続税の申告書等の様式一覧』

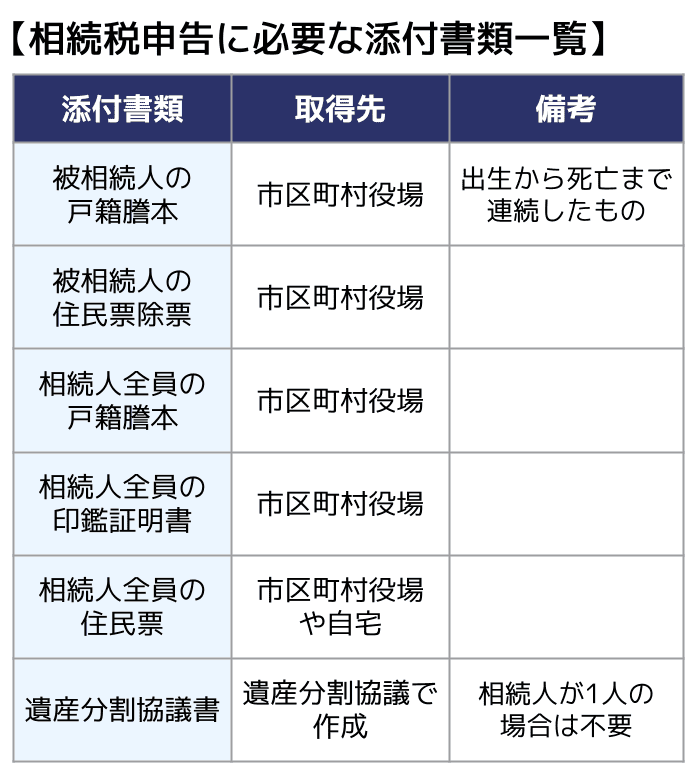

相続税申告の手続きで共通して提出する書類

相続税申告の手続きをする場合に、すべてのケースで共通して提出する書類は以下のとおりです。

相続した財産ごとに必要な書類

相続した財産ごとに、その財産の実態や価値を証明する書類を提出します。

たとえば、預貯金を相続した場合は口座の残高証明書や既経過利息計算書、土地を相続した場合は登記簿謄本や固定資産評価証明書などが必要です。

詳しくは、『国税庁|相続税の申告のためのチェックシート』をご参考ください。相続する財産ごとの、必要な書類の一覧が確認できます。

それぞれの状況によって必要な書類が異なることもあります。提出書類に不安がある方は、相続税に強い税理士にご相談ください。

関連記事

相続税申告では残高証証明書も準備|必要書類や通帳ではダメな理由

相続税の手続き方法は3つ

相続税申告の手続きとは、相続人が支払う相続税などを記入した「相続税申告書」を税務署に提出することをいいます。

相続税申告書の提出先は、被相続人の最後の住所地を管轄している税務署です。相続人の住所地を管轄している税務署ではないため注意してください。

相続税申告書の提出方法は、以下の3つです。ご自身にあった方法で相続税申告の手続きを行いましょう。

相続税申告書の提出方法

(1)税務署の窓口で申告手続き

(2)郵送で申告手続き

(3)インターネット(e-Tax)で申告手続き

関連記事

相続税申告書の提出先はどこ?管轄税務署の調べ方から提出方法・綴じ方まで解説

(1)税務署の窓口で相続税申告の手続きをする

相続税申告書を、被相続人の最後の住所地を管轄している税務署の窓口に直接提出する方法です。

税務署の窓口での手続きすると、申告と同時に相続税の納付もできるメリットがあります。また、窓口で疑問点を質問することもできます。

ただし、税務署の開庁時間は、平日の午前8時30分から午後5時までです。そのため、「平日の昼間は仕事で時間が取れない」という方には不向きかもしれません。

(2)郵送で相続税申告の手続きをする

相続税申告書を郵送で、該当の税務署に提出することもできます。

相続税申告書と添付書類は「信書」です。郵便局の定形外郵便かレターパックのどちらかを使い、郵送記録が残る特定記録郵便を利用しましょう。

郵送であれば日にちや時間を選ばず提出できます。申告期限に関しても、消印が申告期限内であれば、期限に遅れたことにはなりません。

ただし、消印が翌日になることもあるため、申告期限ぎりぎりに提出する場合には、直接税務署の窓口に行くことをおすすめします。

(3)インターネット(e-tax)で相続税申告の手続きをする

e-Taxとは、相続税や贈与税などの国税の申告書を、インターネット上で作成して申告できるシステムです。

令和1年分の申告(2019年1月1日以降に相続で取得した財産の申告)からe-Taxが利用できます。

インターネットで相続税申告を行いたい方は、関連記事『相続税をe-Taxでネット申告する方法|申告書作成や添付書類を解説』をお読みください。

※相続税の納付方法

相続税の納付は、申告手続きの期間と同じく、相続開始日の翌日から10か月以内に行います。

相続税の納付には原則、相続税の納付書が必要です。相続税の納付書の書き方について詳しくは、関連記事『相続税の納付書の書き方|どこでもらえる?記入例つきでわかりやすく解説』をお読みください。

相続税の納付方法は以下の5つです。

相続税の納付方法

- 金融機関の窓口で納付

- 税務署の窓口で納付

- コンビニエンスストアで納付

- クレジットカードで納付

- e-taxでダイレクト納付

相続税の支払い方法について詳しくは、関連記事『相続税の支払い方法7選|どこでどうやって払う?納付時の注意点も解説』をお読みください。各支払い方法のメリット、デメリットや支払い時に知っておきたいことを解説しています。

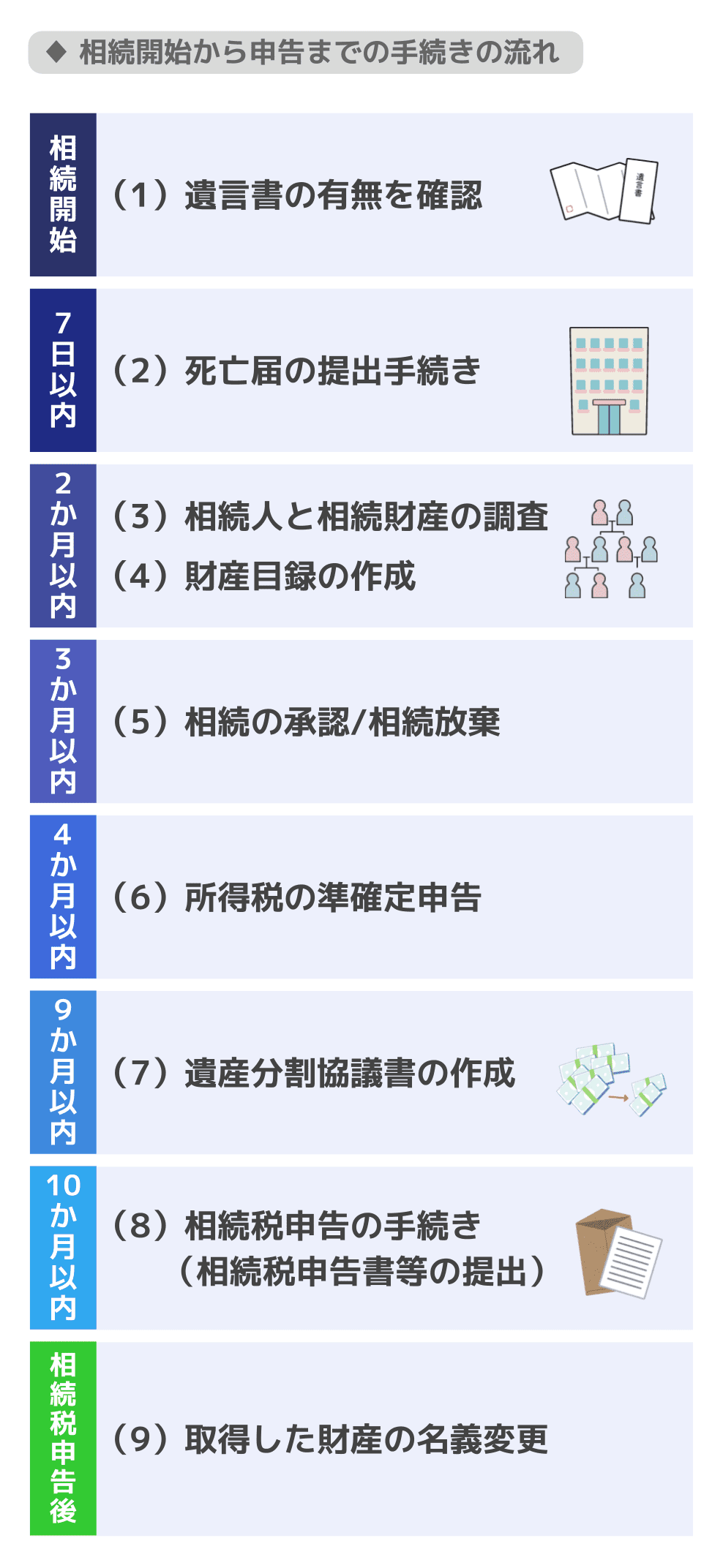

相続開始から相続税申告までに必要な手続き

相続開始時(被相続人の死亡時)から、相続税申告までに必要な手続きを時系列順に解説します。

※手続きを行うタイミングは、すべてを解説の通りに行う必要はありません。相続税申告を申告期限の10か月以内に終わらせるための目安としてお考えください。

(1)遺言書の有無を確認(相続開始時)

亡くなった方が遺言書を書いていなかったか、確認をする必要があります。

遺言書が公正証書遺言である場合は、公証人役場に保管されています。

自筆証書遺言の場合は自宅や法務局で保管されています。自宅で保管されていた自筆証書遺言書の効力を有効にするためには、家庭裁判所の検認という手続きが必要です。

(2)死亡届の提出手続き(7日以内)

死亡届は、被相続人の死亡の事実を知った日から7日以内に、親族や同居人などの届出義務者が提出します。

死亡届は以下の3か所のいずれかに提出してください。

- 被相続人の最後の居住地の市区町村役場

- 被相続人の本籍地の市区町村役場

- 届出人の住所地の市区町村役場

死亡届の提出には、死亡診断書が必要です。通常は死亡届と死亡診断書はひとつの書類になっていて、死亡を確認した医師または歯科医師が死亡診断書を記入、届出人が死亡届を記入して提出します。

関連記事

相続税申告で「死亡診断書」の費用を債務控除できる|控除で相続税減額

(3)相続人と相続財産の調査(2か月以内)

今回の相続で相続税は発生するのか、発生するとしたらいくらなのかを確認するために、相続人と相続財産を調査します。

相続人の調査方法

相続人を特定するためには、被相続人の生まれてから亡くなるまでのすべての戸籍謄本を取得します。

死亡した時点の本籍地の戸籍を取得すると、この戸籍が結婚などにより新たに作成された戸籍である場合、結婚前にどこの戸籍から移ってきたか確認ができます。

1つ前の戸籍にさかのぼり、その戸籍もどこかから移って来た場合、その前の戸籍にさかのぼっていきます。このように出生の時の戸籍までさかのぼって、それぞれの戸籍で相続人となる血縁者や養子がいないか確認しなければなりません。

戸籍を全て確認した結果、現在の家族が知らない相続人の存在が判明することもあります。

相続財産の調査方法

被相続人が所有していた財産を調査し、評価額を算定する必要があります。

財産の調査とは、たとえば亡くなった方の所有していた銀行口座の把握、証券会社への残高の照会、自宅など所有していた不動産の把握があります。

またプラスの財産だけでなく、マイナスの財産である債務についても相続の対象となります。

(4)財産目録の作成(2か月以内)

相続人と相続財産の調査が終了したら、財産目録を作成します。

財産目録とは、被相続人が所有していた全ての財産を、種類ごとに整理した一覧表です。

相続税申告の手続きにあたり、財産目録の作成が義務付けられているわけではありませんが、財産を漏れなく把握して適切に申告するために、作成することをおすすめします。

また、財産目録を作成しておくと、この後の遺産分割協議を円滑に進める手助けにもなります。

関連記事

財産目録の書き方|相続で必要な場面や注意点も解説【記載例付き】

(5)相続の承認/相続放棄(3ヶ月以内)

財産より借金が多い場合などには、相続放棄や限定承認をすることがあります。相続放棄や限定承認する場合は、相続発生から3ヶ月以内に家庭裁判所に申し立てをする必要があります。

相続放棄とは、相続人が相続する権利義務を拒否することです。相続放棄すると相続税が課せられることもなくなり、相続税申告の手続きも不要になります。

限定承認とは、プラスの財産の範囲内でマイナスの財産も相続することです。

相続放棄、限定承認ではなく、財産を通常通り相続(単純承認)する場合には、特にこのタイミングでの手続きは必要ありません。

配偶者と子どもが相続放棄した場合、次の順位の相続人に相続権が移ります。亡くなった方の両親が健在の場合、配偶者、子どもに引き続いて両親が相続放棄をする必要があります。このように、相続放棄の手続きは相続人が多いほど煩雑になります。

関連記事

・相続放棄の期限は3か月|期限を過ぎた、期限を延長したい場合はどうする?

・自分で相続放棄の手続きをする方法|放棄すべきケースや注意点も解説

(6)所得税の準確定申告(4ヶ月以内)

被相続人について、死亡した年分の確定申告が必要な場合、相続人が対応しなければいけません。

被相続人の代わりに、相続人が確定申告することを、準確定申告といいます。

この期限は通常の確定申告のように翌年の3月15日までではなく、死亡した日から4ヶ月以内に確定申告の手続きを行います。

申告先は被相続人の最後の住所地を管轄している税務署で、準確定申告書を提出します。

また、相続人が被相続人の不動産賃貸業などを引き継ぐ場合、相続人本人の青色申告の届出を提出する期限も4ヶ月以内となります。

関連記事

・準確定申告とは?期限・必要な人・誰がどこでやるかをわかりやすく解説

・準確定申告の必要書類と書き方を完全解説|付表・委任状・提出方法まで

(7)遺産分割協議書の作成(9ヶ月以内)

相続人が複数人いる場合は、相続財産の分け方を話し合う遺産分割協議を開きます。

そして、遺産分割協議で決まった相続財産の分配を、遺産分割協議書にまとめます。

遺産分割協議書は、相続税申告や相続登記の手続きで使用します。

関連記事

相続税申告に遺産分割協議書は必要か?ケース別に要否を徹底解説

(8)相続税申告の手続き(10か月以内)

遺産分割協議で誰がどの財産を相続するか決まったら、相続税の計算、相続税申告書の作成、相続税申告の手続きを行います。

相続税の申告と納付は、相続が発生してから10ヶ月以内に申告書の提出し、原則として現金で相続税の納付を行います。

(9)相続した財産の名義変更

相続により取得した財産の名義を変更します。

この名義変更手続きは、相続税申告の前でもできますが、相続税の申告期限まで時間の余裕がない場合は、相続税申告を優先しましょう。

銀行口座などについて、銀行に遺産分割協議書を提出し、相続人の口座へと送金をしてもらいます。証券会社の口座についても同様に、相続した方の口座へ移管する必要があります。

不動産については、登記手続きを行い、名義変更する必要があります。

この名義変更は以前まで義務ではありませんでしたが、2024年4月1日から、相続により取得した財産の登記が義務化されました。遺産分割成立の日から3年以内に登記手続きしなければなりません。

相続した財産の登記には登録免許税がかかります。登録免許税について詳しくは、関連記事『相続登記にかかる登録免許税の計算方法と免税措置を解説』をお読みください。

自分で相続税の手続きをする方へ

自分で相続税の手続きをしている人は14%

令和4年の相続税申告において、相続人が自分で申告手続きをおこなった割合は約14%でした。

これは、令和4事務年度国税庁実績評価書に記載されている、「相続税申告の税理士関与割合」が85.9%だったことからわかります。

相続税の手続きを自分でできるケース

相続税申告の手続きを自分でできるケースは以下の通りです。

自分で手続きできるケース

- 相続人が自分1人だけ

- 相続する財産が現金や預貯金のみ

- 税額軽減の制度や特例を利用しない

- 申告手続きの準備に割ける時間が多い

相続する財産の把握や評価が簡単で、遺産分割協議の必要もない場合には、ご自身で相続税申告の手続きができるケースだといえます。

また、金融機関や市区町村役場など、平日の昼間しか開いていない窓口での手続きも必要となるので、申告手続きに時間を割ける生活スタイルであることも重要です。

相続税の手続きを税理士に任せるべきケース

手続きを税理士に任せるべきケース

- 相続人が複数人いる

- 相続する財産に不動産や株式が含まれている

- 税額軽減の制度や特例を利用する

- 申告手続きの準備に割ける時間が少ない

相続財産に不動産や株式など、財産評価が難しいものが含まれている場合には、税理士への依頼をおすすめします。

また、相続税には税額を軽減できる制度や特例がいくつかあります。制度や特例にはそれぞれ、適用要件や適用範囲が決められています。

もし適用の仕方を間違えてしまうと過少申告になってしまい、延滞税や加算税が課されるおそれがあるため、制度利用に不安がある方も一度税理士に相談してみてください。

相続税申告の手続きの不安は税理士に相談

自分で相続税申告の手続きを行うことは可能です。

しかし、必要な税額軽減を忘れてしまったり、申告が遅れることによる延滞税や加算税のペナルティを課されてしまうなど、さまざまなデメリットが存在します。

自分で申告するより時間と手間を大幅に削減し、かつ安心して相続税申告に臨めるはずです。また、税務署の問い合わせや税務調査の際には、税理士が税務署の担当者との対応をしてくれます。

税理士に支払う費用よりも節税額の方が大きいことは往々にしてあります。税理士費用を気にして損することがないよう、慎重にご判断ください。

関連記事

・相続税申告の税理士報酬は?相場と費用の仕組みを解説

・相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士