相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説

相続税申告書を提出した人の中で税務調査対象となる人は、毎年約5~10人に1人です。

税務調査が入る場合、相続税の申告期限の1~2年後、時期としては夏~年末にかけてが多いですが、それ以外のタイミングでも税務調査が入る可能性はあります。

そこで今回は、税務調査が入る確率や時期、調査の内容や対応について解説します。

税務調査の対象になりやすい家庭の特徴や対象にならないための対策、実際の税務調査の事例も紹介しているので、ぜひご覧ください。

目次

相続税の税務調査とはどんなもの?

相続税の税務調査とは、税務署が「相続人が相続税申告した内容に誤りがないか」チェックするための調査です。

「自分も対象になる可能性はある?」「税務調査は強制?」「具体的にどのようなことを調査される?」といった不安がある方も多いでしょう。

そこでまずは、税務調査が入る確率と税務調査の内容について、解説します。

税務調査が入る確率

相続税申告書を提出した人の約10~20%、つまり約5~10人に1人は毎年、税務署から調査や確認を受けています。

これは、税務調査官が直接やってくる「実地調査」と、文書などによる「簡易な接触」という調査を合わせた割合です。

実地調査は任意調査にあたるもので、簡易な接触はそれより軽い、確認・お尋ねのようなものです。実地調査のみの確率は、5~6%ほどです。

参考として、令和5年・6年の実地調査・簡易調査の件数と、課税対象となった被相続人の数を見てみましょう。

| 令和5年 | 令和6年 | |

|---|---|---|

| 課税対象* | 15万5,740人 | 16万6,730人 |

| 実地調査** | 8,556件 | 9,512件 |

| 簡易な接触* | 18,781件 | 21,969件 |

*参考:令和6年分相続税の申告事績の概要(国税庁)

令和5年は令和6年10月31⽇まで、令和6年は令和7年10月31⽇までに提出された申告書

**参考:令和6事務年度における相続税の調査等の状況(国税庁)

令和5年は令和5事務年度(令和5年7月1日~令和6年6月30日)、令和6年は令和6事務年度(令和6年7月1日~令和7年6月30日)を指す

税務調査が入るタイミングはさまざまです。また、課税対象となる被相続人の数は令和5年・6年の統計であるのに対し、実地調査・簡易な接触の件数は令和5事務年度・6事務年度の統計であり、時期に若干のずれがあります。

そのため、上記から単純に税務調査が入る割合を導き出すことはできず、参考程度になりますが、上記表から税務調査の割合を導き出すと、令和5年度で約18%、令和6年度で約19%になります。(実地調査と簡易な接触の合計)

関連記事

税務調査には任意調査と強制調査がある

相続税の税務調査には、あらかじめ調査日時が知らされる「任意調査」と、抜き打ちで調査される「強制調査」の2種類があります。

脱税の疑いがなければ、基本的には任意調査です。それぞれの内容を見ていきましょう。

相続税の任意調査

相続税の任意調査とは、事前に税務署からの連絡を受け、あらかじめ調査日時を決めて行われる税務調査です。先ほど挙げた実地調査がこれにあたり、税務調査が来るというと基本的にはこちらになります。

相続税申告を税理士に依頼していた場合には、担当した税理士に連絡が届きます。

見られたくない部屋やものを無理やり物色されることはありませんが、法律上の受忍義務があるため、正当な理由のない拒否や虚偽の回答には罰則が科される可能性があります。

また、調査自体を頑なに断っていると、強制調査の対象となるおそれがあるので、任意といえども任意調査の連絡を受けたら、原則として応じるようにしましょう。

相続税の強制調査

相続税の強制調査は、巨額かつ悪質な脱税の嫌疑がある場合などに行われます。

任意調査を拒否し続けた場合に強制調査の検討対象となることもありますが、単純な拒否のみで即座に強制調査が行われるわけではありません。

なお、強制調査を拒否することはできません。

税務調査で調べられる内容

相続税の税務調査では、相続税申告の内容と、預貯金の流れや相続人の所有している財産などを照らし合わせて、不自然な部分がないか確認されます。

具体的に確認される内容を一部挙げると、以下のとおりです。

- 被相続人の経歴や住居の推移

被相続人の収入や退職金、過去に住んでいた場所で作った口座の有無などを調べるため - 相続人に関する情報

相続人が、自身の収入などに対して不自然に多い財産を所有していないかを確認するため - 被相続人の晩年の様子

生前の贈与や不動産の購入などが、本人の意思によるものだったか確認するため - タンス預金や名義預金の有無

申告漏れしている相続財産はないか確認するため

税務調査は被相続人が最後に過ごしていた自宅で実施されることが多いです。

税務調査では、できる限り相続人全員が立ち会うことが望ましいとされています。ただし、法的に全員の立ち会いが義務付けられているわけではなく、代表者や申告を担当した相続人、税理士が対応するケースも多いです。

相続税の税務調査は相続財産いくら以上で入る?

遺産総額が2億を超えると税務調査が入りやすくなる

税務調査が入る基準として、具体的に遺産総額いくら以上というものが定められているわけではありません。

傾向としては、遺産総額が2億円を超えると税務調査が入りやすいと言われています。

遺産総額が2億円を超える場合、遺産の中に不動産が含まれていたり、節税目的で資産を管理する法人を立ち上げていたりするケースが多くなり、税務署による確認がより厳密になりやすいからです。

申告漏れがある場合の追徴課税が高額になるという点でも、遺産相続が多いほど税務調査の可能性は高くなりがちです。

ただし、遺産総額が2億円以下であっても、税務調査の対象となる可能性はあります。

少額の相続でも税務調査の可能性はある

税務調査というと、相続税が多額な富裕層が対象となるイメージもあります。しかし、2015年の相続税法改正で相続税の基礎控除額が約6割に縮小されたことで、相続税の課税対象となる一般家庭が増加しました。

それに伴い、相続税の税務調査の対象となる一般家庭も増えています。

なお、税務調査の実地調査件数自体は改正前後でほぼ横ばいで推移しているため、申告件数の増加に伴い、実地調査を受ける確率はむしろ改正前より低下したとも言われています。

しかし、「うちはお金持ちじゃないから税務調査なんて入らない」という油断は禁物です。

税務調査の対象に選ばれやすい家庭の特徴

税務調査の対象に選ばれやすい家庭の特徴は、以下のとおりです。

- 自分で相続税申告書を作成した人

- そもそも相続税申告していない人

- 相続開始直前に大きな金額の移動があった人

- 名義預金の疑いがある人

- タンス預金の疑いがある人

- 国外財産や海外口座がある人

それぞれについて解説します。

自分で相続税申告書を作成した人

相続税の計算方法はとても複雑で不備が生じやすいです。

そのため、相続人が自分で申告書を作成したケースでは計算ミスや、各種特例などの適用に関する勘違いから申告漏れが生じる可能性が高く、税務調査の対象になりやすいでしょう。

もしすでに自分で相続税申告書を作成して申告を済ませているなら、改めて申告内容が正しかったのか確認してみましょう。

たとえば過少申告に対して課される「過少申告加算税」は、税務調査の通知前に自主的に申告すれば税率が低くなります。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

そもそも相続税申告していない人

「相続税申告をしなければそもそも税務署にばれない」と考える方もいるかもしれません。しかし、それは大きな間違いで、実際には税務調査の対象になることが多いです。

税務署は、被相続人が死亡すると市町村役場などから自動的に連絡を受けます。さらに、被相続人の資産状況を推測するための情報をすぐに入手できます。

したがって、相続が発生したこと、相続税申告が必要な可能性があることは税務署にばれてしまうのです。

無申告が税務署にばれる理由については、関連記事『相続税申告しないとどうなる?無申告が一般人でもバレる理由とリスクを解説』でも詳しく解説しています。

相続開始直前に大きな金額の移動があった人

相続開始直前に、お金に不審な動きがあるケースも税務調査の対象になりやすいです。

たとえば、相続開始直前に数百万円単位の出金があれば、相続税対策としてどこかにお金を移動させたのではないかと申告漏れを疑われます。

被相続人の死亡後は、銀行口座が凍結される可能性があり、焦ってひとまずお金を引き出そうと考える方もいるでしょう。

しかし、相続開始前後に預貯金を引き出すことにはリスクもあります。

口座が凍結されても、遺産分割後に手続きをすれば払い戻しを受けられます。また、遺産分割前でも一定額の払い戻しを受けられる制度もあるので、詳しくは関連記事『預貯金の相続税は?申告時の注意点や引き出す手続きを解説』にてご確認ください。

名義預金の疑いがある人

名義預金とは、預貯金口座の名義人と実際に入金している人が異なる場合をいいます。

たとえば父が子に内緒で、子名義の預金口座に預金しているケースが名義預金に当たります。このケースだと、子名義の預金は実質的には父の財産とみなされ、父の死亡時に相続税の課税対象になるのです。

名義預金の疑いが向けられる典型例は、収入がない家族名義の口座に多額の預金がある場合です。さらに、入金記録しかない口座も名義預金が強く疑われます。

名義預金の認定を回避する方法については、関連記事『名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説』で詳しく解説しています。

タンス預金の疑いがある人

タンス預金の疑いがある人は、税務調査の対象になりやすいです。

タンス預金は金融機関の口座に記録が残らないため、「税務署に把握されない」と考える方もいます。しかし、税務署は被相続人や相続人の預貯金の入出金履歴、収入状況などを確認できるため、不自然な現金の動きを把握することが可能です。

例えば、被相続人の口座から長年にわたり多額の現金が引き出されているにもかかわらず、その使い道が明らかでない場合には、自宅などに現金が保管されていたのではないかと疑われることがあります。

実際に、税務調査で自宅の金庫や貸金庫の利用状況などを確認された結果、申告されていなかった現金が見つかるケースも少なくありません。

関連記事

タンス預金と相続税|なぜ税務署にばれる?税務調査・ペナルティを解説

国外財産や海外口座がある人

国外財産や海外口座がある人も、税務調査の対象になりやすい傾向があります。

相続税は、日本国内の財産だけでなく、一定の場合には海外にある預金や不動産、有価証券なども課税対象となります。そのため、海外資産の申告漏れがないか重点的に確認されることがあります。

近年は各国の税務当局との情報交換制度が整備されており、税務署が海外口座の情報を把握できるケースも増えています。

被相続人に海外赴任歴や海外居住歴がある場合や、海外の金融機関を利用していた場合には、申告漏れがないか十分に確認しておくことが重要です。

なお、国外財産については海外で課税されている場合、日本との二重課税を防ぐための特例を適用できることがあります。

詳しくは関連記事『相続税の外国税額控除で二重課税を防ぐ|控除額の計算例も解説』をご覧ください。

税務調査の時期は?何年後まで注意すべき?

税務調査が多い時期は夏から年末

税務調査が多い時期は、夏から年末にかけてです。

税務署は7月からが新年度なので、人事異動などが落ち着いた8月あたりから、確定申告で忙しくなり始める年末ごろまでに税務調査が多くなりやすいのです。

ただし、緊急性・重大性の高い脱税が疑われる場合をはじめ、さまざまな事情によりそれ以外の時期に税務調査が入ることもあります。

税務調査は1~2年後が多く、5年~7年後まで可能性あり

相続税の税務調査は、相続税申告期限(被相続人の死亡を知った日から10か月)から1、2年後に行われることが多いです。

ただし、相続税の時効(除斥期間)は申告期限から5年なので、5年内であれば税務調査が入る可能性はあります。

なお、財産を隠したり架空の債務を計上したりするなどの「偽りその他不正の行為」があった場合、時効が7年に延長されることがあります。

時効が過ぎると、相続税申告の内容や納税額が誤っていたとしても、税務署は追加で税金を徴収できませんが、無申告や申告漏れがあるまま相続税の時効が成立する可能性は極めて低いといえます。

関連記事

実際にあった税務調査の事例

ここでは、『令和6事務年度における相続税の調査等の状況』(国税庁)から、実際に税務調査が行われた事例を紹介します。

(1)相続開始前に現金を引き出し金庫に保管していた事例

【事例1】

- 発端

- 被相続人名義の口座から、相続開始前に多額の現金が引き出されていた

- 使途が不明だったため、税務調査に着手

- 調査の流れ

- 被相続人宅で調査を実施

- 相続人に現金の使途を確認したところ、「寄付した」と説明するも、寄付先は答えず曖昧な回答に終始

- 不審点があったため相続人宅も調査した結果、金庫から多額の現金を発見

- 発覚した事実

- 被相続人の生前に、相続人とともに現金を引き出し、自宅で保管していた

- 申告が必要と認識しながら、税務署に把握されにくいと考えて隠ぺい

- 税理士にも伝えず、当該現金を除外して申告していたことを認めた

- 結果

- 増差課税価格:約2億5,000万円

- 追徴税額:約1億2,000万円(重加算税あり)

この事例からわかるように、「現金にしておけば税務署に把握されない」という考えは通用しません。

税務署は被相続人や相続人の預金の入出金履歴を確認できるため、多額の現金が引き出されているにもかかわらず使途が説明できない場合には、タンス預金や申告漏れを疑われる可能性があります。

特に、引き出した現金を申告から除外しているケースでは、重加算税が課されるリスクもあります。

(2)口座の資金を移動させ遺産を基礎控除以下に見せていた事例

【事例2】

- 発端

- 相続人名義の口座から、相続人や家族名義の口座へ多額の資金移動が確認された

- 不自然な資金の流れがあったため、税務調査に着手

- 調査の流れ

- 預金の使い道や原資を確認するも、相続人は終始、曖昧な説明にとどまる

- 金融機関や残高を記録したノートを発見し、ノートの内容をもとに再度確認を実施

- 発覚した事実

- 被相続人の財産を、相続開始前に家族名義の口座へ移動していた

- 相続税の基礎控除以下に収まるよう意図的に分散

- 税務署からの照会にも「基礎控除以下」と虚偽回答

- 結果

- 増差課税価格:約7億2,000万円

- 追徴税額:約4億3,000万円(重加算税あり)

この事例は、家族名義の口座へ資金を移しただけでは相続税対策にならないことを示しています。

資金を家族などに移して相続財産を減らすという節税対策は、生前贈与を正しく活用すれば可能です。

しかし、単に資金を移動させるだけでは相続税の申告漏れになり、悪質であると判断されればこの事例のように重加算税も課されることがあります。

関連記事

生前贈与による相続税対策とは?相続税の負担を減らす方法と注意点

相続税の税務調査の対象にならないための対策

相続税の税務調査の対象にならないためには、相続税申告の際に以下の対策を取ることがおすすめです。

- 税理士に依頼して確実な相続税申告をする

- 生前贈与でできた名義預金がないか確認する

それぞれについて解説します。

税理士に依頼して確実な相続税申告をする

相続税の税務調査を回避する最大のポイントは、税理士に相続税申告を依頼することです。

相続税申告を税理士に依頼すれば、申告漏れや計算ミスのない申告書を提出できます。さらに税理士は、税務署が指摘しそうな問題点を事前に把握し、適切に申告します。

これらの対応により、税務調査の可能性を最小限にできるのです。

また、万が一税務調査の対象になった場合も、税理士に調査への立ち会いを依頼できます。税理士が関与すれば、十分な事前準備をした上で税務調査に臨めます。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

生前贈与でできた名義預金がないか確認する

相続人が子などに内緒で相手名義の口座にお金を振り込み続けると、名義預金とみなされる可能性があります。名義預金と判断された場合、その預金は相続財産に加算されます。

つまり、名義預金を見落としていると意図せず申告漏れが発生して、税務調査の対象になる可能性があるのです。

したがって、名義預金の有無もよく確認しておきましょう。

税務署から税務調査の連絡を受けたときの対応

相続税の税務調査の対象となった場合、相続人自らで相続税申告した場合には本人に、税理士に依頼して相続税申告した場合は担当税理士に、税務署から連絡が入ります。

連絡がきたら税務調査までの間に何をしておけば良いのか解説します。

申告漏れを確認し、税務調査までに修正することがベスト

税務調査の連絡を受けたら、改めて相続税の申告内容に間違いはなかったか確認してみましょう。

税務調査の実施を待たずにミスに気づいて適切な対応を取ると、ペナルティが軽くなることがあるからです。

たとえば相続税を少なく申告していた場合、修正申告をすると延滞税がかかります。延滞税は基本的に本来の申告期限から発生します。

つまり、税務調査を待たずに早く修正申告をして不足分を納税した方が、延滞税が少なく済む可能性があるのです。

参考|申告漏れしやすい相続財産

申告漏れしやすい財産としては、以下があります。参考にしてみてください。

- 名義預金

- 美術品、骨董品、装飾品など

- タンス預金(現金)

- 生命保険金

- 貸付金、売掛金、未収入金などの債権

- 自宅以外の土地(田、畑、山林など)

- 亡くなる前3~7年以内に贈与された財産(生前贈与加算)

生前贈与加算の対象期間は、従来3年であったところ、2027年1月以降の相続から段階的に7年に延長されます。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月~2030年12月 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

生前贈与加算の対象になるのは、被相続人から相続・遺贈・みなし相続財産の取得などにより財産を取得した人です。したがって、法定相続人でなくても、遺贈や死亡保険金などにより財産を取得していれば加算対象になることがあります。

関連記事

暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

相続税の税務調査で必要なものを用意しておく

相続税の税務調査では、相続税申告に使用した資料や、相続した財産が確認できるものの提出を求められます。以下のような資料が用意できていれば安心です。

- 相続税申告で使用した資料の原本すべて

- 被相続人の預貯金通帳すべて

- 相続人の預金通帳すべて

- 相続人が所有している不動産(土地や建物)の権利証や、購入時の資料

- 相続人の認印

相続税の税務調査でよくされる質問への答えを考えておく

相続税の税務調査で、税務調査官からよくされる質問をまとめました。以下のような質問への回答を用意しておくと、安心して税務調査を迎えられるでしょう。

被相続人に関する質問

- 被相続人の出身地や職業

- 被相続人の結婚歴や結婚の時期、家族構成

- 被相続人の趣味

- 被相続人の収入源(職業の収入、不労所得の収入など)

- 被相続人の月々の出費(生活費や医療費など)

- 被相続人の投資の状況

- 被相続人が取引していた金融機関や支店

- 被相続人の生前の大きな出費

- 被相続人の海外の渡航歴

- 被相続人の両親の相続

- 被相続人が死亡したときの状況(入院していたか、介護施設に入居していたかなど)

- 被相続人の入院、治療、介護などにかかった費用

- 被相続人の贈与歴

- 被相続人の寄付歴

- 被相続人の印鑑の保管場所

相続人に関する質問

- 相続人の出身地や職業

- 相続人の現在の住まい

- 相続人が取引している金融機関や支店

- 相続税を納付した金融機関

- 相続人の投資の状況

- 相続人の自宅の購入金額、売却金額など

- 相続人は生前贈与を受けていたか(受けた場合は金額や時期)

- 相続人は貸金庫を持っているか

- 相続人と、相続税申告を依頼した税理士の関係

- 相続人の配偶者や子どもに関しての質問

相続税の税務調査当日の流れ

ここでは、一般的な相続税の実地調査の流れを元に解説します。調査日時や状況によって、時間が異なる場合もあるのでご注意ください。

なお、税務調査で税務調査官からの質問に対し嘘をつくと、重加算税を課されるおそれがあるので注意しましょう。

10:00 税務調査官が到着、調査開始

午前中は主に、税務調査官から相続人にヒアリングが行われます。

特に、被相続人の生い立ち(出生や居住地、仕事、生活の様子、趣味など)を詳しく聞かれます。これは、のちに相続税申告に関する質問をするときに、矛盾していないか、嘘をついていないかを確認するための布石です。

また、ゴルフが趣味であればゴルフ会員権の相続が発生していないか、海外に居住していた期間があれば国外に申告していない預貯金口座はないかなど、相続税の申告漏れの可能性を洗い出す目的もあります。

午前中は被相続人の生い立ちの話のみで終わることも珍しくありません。

12:00 昼休憩

12:00~13:00は昼休憩です。税務調査官は食事を外で済ませるので、相続人が税務調査官の昼食を用意する必要はありません。

13:00 税務調査再開

午後の調査は、通帳や金庫、印鑑などの現物確認や、貴重品の保管場所の確認などを中心に行います。

事前に準備した資料や現物を自分から見せる必要はありません。税務調査官に求められたものを提出するようにしましょう。

調査の結果、不審な点や申告漏れの疑いがある場合には、税務調査官に指摘・質問されます。この質疑応答の内容は書面にまとめられ、最後に確認後、署名押印を求められます。

この書面は、税務調査の記録として非常に重要なものです。何かあったときの証拠となる可能性も高いため、立ち会いの税理士がいる場合には必ず確認してもらいましょう。

17:00 税務調査終了

税務調査は基本的に1日で終了します。

ただし、相続した財産が多い場合をはじめ、調査内容が膨大になるときには、日を改めて再調査となる可能性もあります。

【補足】税務調査後の流れ

税務調査後、調査内容の結果が通知されます。その後の流れは通知内容に応じて以下のとおりです。

- 相続税申告の内容は正しかった:税務調査は終了

- 相続税申告の内容に誤りがあった:修正申告をすすめられる

税務署から修正申告をすすめられたにも関わらずそれをしないでいると、税務署から更正通知書が届くことがあります。

更正通知書とは、税務調査で発見された不備を指摘する内容が書かれた書類です。更正後に納付すべき税額も書かれています。

更正通知書の内容に不服がある場合には、国税不服申立制度を使い、税務署に再調査請求したり、国税不服審判所に審査請求したりできます。

それでも納得いく結果が得られない場合は、税務訴訟という手段も視野に入ってくるでしょう。

関連記事

もし税務調査で申告漏れが発覚したら?

税務調査で申告漏れが発生したら、追加徴税を受けることになります。参考として、令和6事務年度(令和6年7月~令和7年6月)における税務調査のデータを紹介します。

令和6事務年度の相続税の税務調査

- 実地調査

- 申告漏れ等のミスが指摘された事案:約82.3%

- 1件あたりの追徴課税額:867万円

- 簡易な接触

- 申告漏れ等のミスが指摘された事案:約26.4%

- 1件あたりの追徴課税額:63万円

参考:令和6事務年度における相続税の調査等の状況(国税庁)

相続税の申告漏れに対するペナルティは、延滞税、無申告加算税、過少申告加算税、重加算税の4つです。

①延滞税

法定納期限(相続開始があったことを知った日の翌日から10か月目の日)までに相続税を納付しない場合、延滞税が課されます。延滞税は、下記②~④の加算税に加えて課税されます。

延滞税の税率は、毎年変動します。以下は令和8年の延滞税の税率です。

相続税の延滞税の税率

- 法定納期限の翌日から2カ月以内に納付した場合は、2.8%

- 法定納期限の翌日から2カ月経過後に納付した場合は、9.1%

※最新の数値は国税庁HP等でご確認ください。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

②無申告加算税

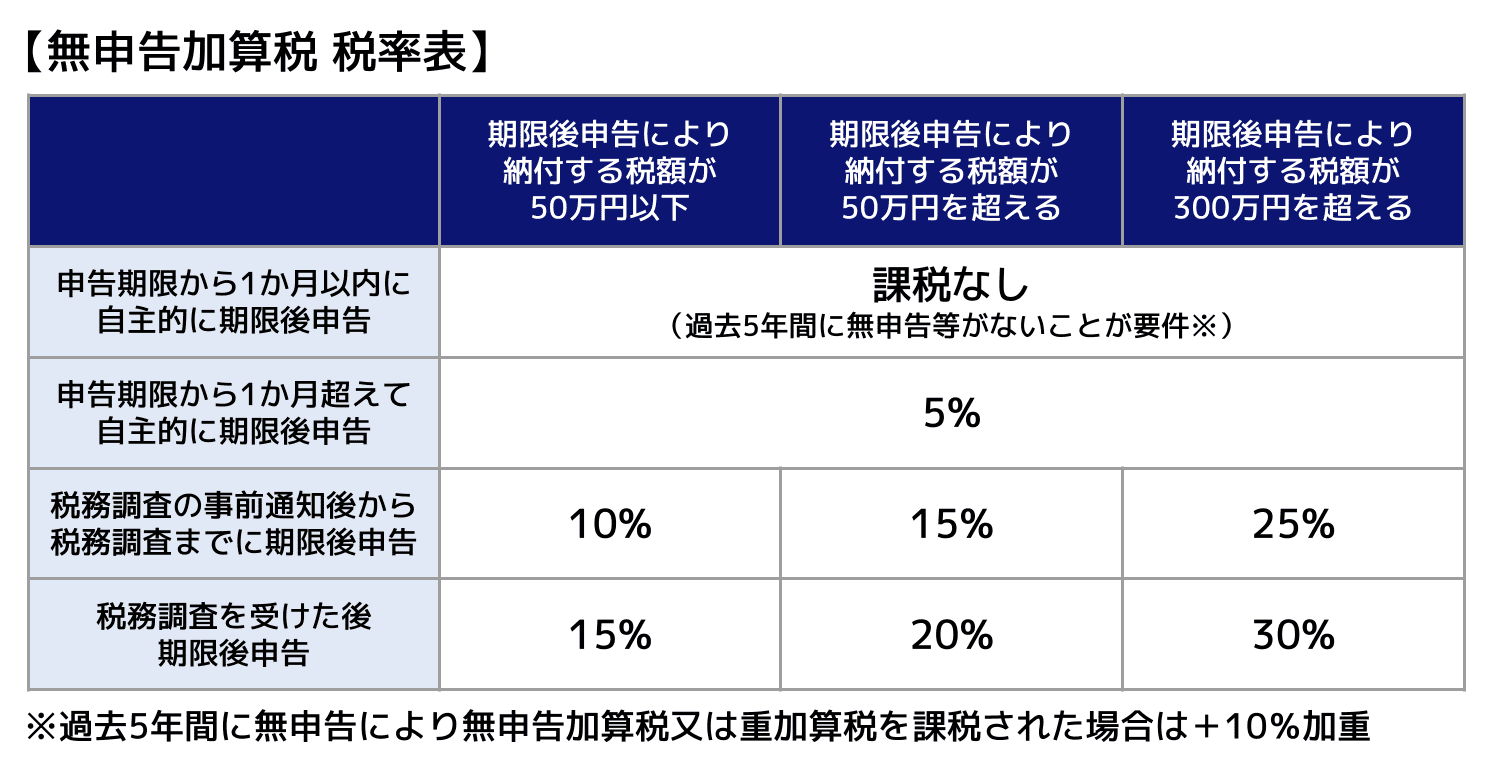

納付すべき相続税を申告期限までに申告しなかった場合、無申告加算税が課されます。

ただし、税務調査の事前通知から税務調査までの間に期限後申告をすると、税率が低くなります。

関連記事

相続税の申告が不要なケースとは?「かからなくても申告が必要な例外」も解説

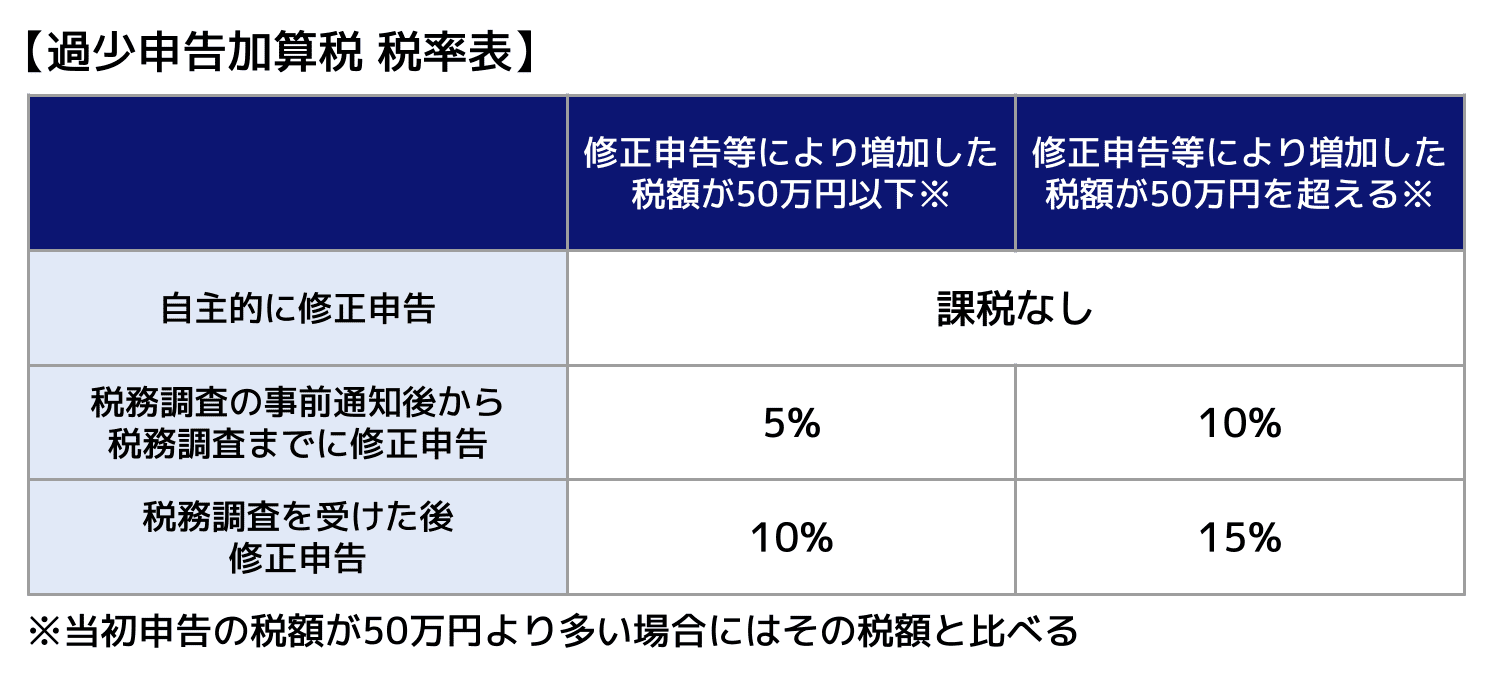

③過少申告加算税

相続税を、本来納めるべき税額よりも過少に申告していた場合、過少申告加算税が課されます。

ただし、税務調査の事前通知を受ける前に自主的に修正申告をすれば、過少申告加算税は課されません。通知を受けた後でも、税務調査の前に修正申告すれば低い税率が適用されます。

④重加算税

隠ぺいや偽装をおこなって申告を逃れる悪質なケースでは、無申告加算税や過少申告加算税に代わり重加算税が課されます。

具体的な重加算税は以下のとおりです。

- 申告書を提出していた場合:納付すべき税額×35%

- 期限内に申告書を提出していなかった場合:納付すべき税額×40%

過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記の税率に10%の税率が加算されます。

相続税の税務調査についてよくある質問

Q1. 正当な理由で相続税申告していなくても、税務調査の可能性はある?

相続した財産が相続税申告が必要な金額まで達しておらず、本当に相続税申告する必要がないケースでも、税務調査の対象になってしまうことはあります。

その場合には、税務調査で相続税申告に使った資料や計算過程を提出して「自分は相続税申告が必要ない」と証明しましょう。

関連記事

相続税がかかる金額はいくらから?申告が必要になる条件と計算方法

Q2. 富裕層や有名人でなくても税務調査は来る?

富裕層や有名人ではない一般的な家庭でも、税務調査の対象になることがあります。

相続税の税務調査は、財産額だけでなく申告内容や資金の流れなどをもとに選定されます。そのため、遺産総額がそれほど大きくない場合でも、申告漏れの疑いがあれば税務調査が行われる可能性があります。

特に、名義預金やタンス預金の疑いがあるケース、自分で相続税申告を行ったケースなどは税務調査の対象になりやすい傾向があります。

関連記事

相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説

Q3. 税務調査は何年後に来る?

相続税の税務調査は、相続税申告期限から1〜2年後に行われることが多いです。

ただし、税務調査が行われる時期に明確なルールはなく、申告から数年経過した後に調査が実施されることもあります。

また、税務署が更正や決定を行える期間は原則として申告期限から5年です。財産の隠ぺいや仮装など悪質な不正があった場合には7年まで延長されるため、相続税申告後も一定期間は関連資料を保管しておくと安心です。

Q4. 相続税申告後、自分で申告漏れやミスに気付いた場合はどうすべき?

相続税申告後に申告漏れや計算ミスに気付いた場合は、できるだけ早く修正申告を行いましょう。

税務調査の通知を受ける前に自主的に修正申告をした場合、過少申告加算税が課されなかったり、加算税の税率が軽減されたりすることがあります。

一方、税務調査で申告漏れを指摘された後に修正申告を行うと、延滞税や加算税の負担が大きくなる可能性があります。不安がある場合は、相続税に詳しい税理士へ相談することをおすすめします。

まとめ|税務調査が不安なら税理士に

相続税の税務調査は、相続税申告や納付額に誤りがないか確認するために税務署が行う調査です。

もし税務調査で申告漏れが発覚すると、不足額に加えて、延滞税や過少申告加算税の支払いが必要となります。

「相続税申告の内容が正しかった」と認められたとしても、税務調査時に相続人にかかる時間的、精神的負担は少なくありません。

これから税務調査を受ける方や、相続税申告をしたものの正しくできているか不安な方、税務調査が来ることになった方は、一度税理士に相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士