相続税の申告が不要なケースとは?「かからなくても申告が必要な例外」も解説

相続税申告が「不要」なのは以下の2つのケースです。

- 相続財産の総額が基礎控除の範囲に収まる

- 申告不要の控除制度を使って相続税が0円になった

しかし、「相続財産や基礎控除の計算とはどうやって求めるのか?」「どの制度だと相続税申告をしなく良いのか?」という疑問が生じるかと思います。

遺産相続は人生で何度も経験することではないので、簡単に判断することは難しいでしょう。

この記事では、相続税の申告が不要な2つのケースと、不要かどうか判断するときに注意すべき点を解説します。

目次

基礎控除に収まって相続税の申告が不要になるケース

相続する財産の総額が基礎控除額以下の場合には、相続税が発生せず、相続税の申告も不要となるのです。

残された方の生活保障のために、相続した財産のうち一定額までは相続税が非課税になります。この非課税となる金額のことを「基礎控除額」といいます。

相続する財産の総額が基礎控除額を超えた場合には、超えた分に対して相続税が課税され、相続税の申告も必要となるのです。

相続税の基礎控除額の計算方法

相続税の基礎控除額は、以下の計算式で算出できます。

相続税の基礎控除額

3,000万円+(600万円×法定相続人の数)

たとえば、法定相続人が3人の場合には、「3,000万円+(600万円×3人)」となり、4,800万円が基礎控除額になります。この場合、相続した財産の総額が4,800万円を超えない場合は、相続税の申告は不要です。

基礎控除の計算方法をより詳しく知りたい方は『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』の記事をご覧ください。

法定相続人の数え方

法定相続人とは、民法によって定められた、被相続人の財産を相続する権利のある人たちのことです。

まず、被相続人の配偶者は無条件に法定相続人に含まれます。

それ以外に関しては、以下の相続順位の図の順に法定相続人となります。より上の順位に該当する人物がいる場合は、それより下位の順位の人物は法定相続人に含まれません。

| 相続順位 | 相続人 |

|---|---|

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子ども※ |

| 第2順位 | 父母、祖父母 |

| 第3順位 | 兄弟姉妹※ |

※子どもがすでに死亡している場合にはその子ども(被相続人の孫)が、兄弟姉妹がすでに死亡している場合にはその子ども(被相続人の甥姪)が、代襲相続して、法定相続人になります。

ただし、基礎控除額を計算するときの「法定相続人の数」には税法上の特別なルールがあり、①相続放棄をした人がいても「放棄がなかったもの」として人数に含める、②計算に含められる養子の数には制限がある(実子がいる場合は1人まで、いない場合は2人まで)、という点にご注意ください。

代襲相続の対象となるケースや、相続税の計算に及ぼす影響は『代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説』の記事で詳しく知ることが可能です。

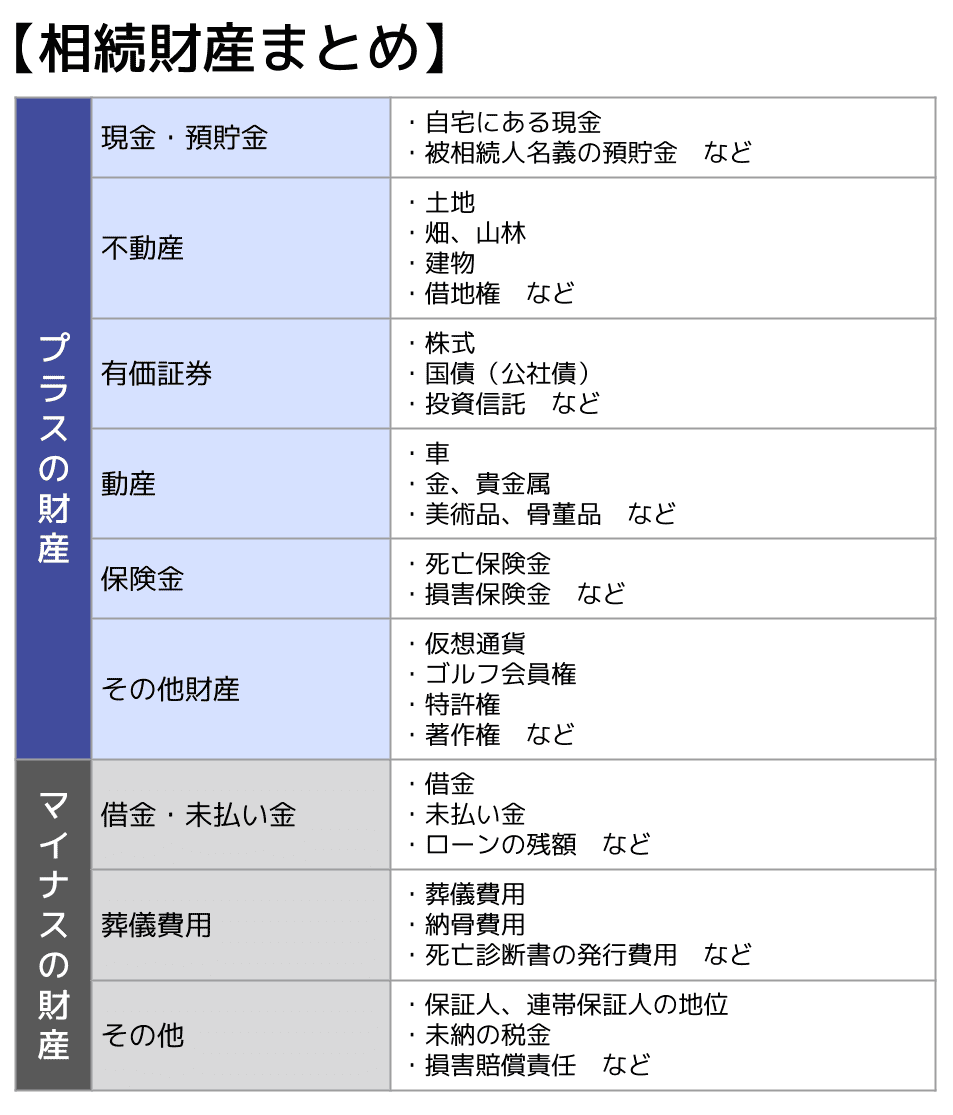

相続する財産の総額の求め方

基礎控除を差し引く対象となる相続する財産の総額については、以下のような方法で算出します。

相続する財産の総額

プラスの財産-マイナスの財産

【具体例】基礎控除額から相続税申告の要否を判定

以下の具体例で、相続税申告が不要かどうか判断する流れを解説します。

被相続人は夫

登場人物:被相続人の妻、子ども3人、父、兄

相続する財産の総額は5,000万円

まずはこの相続における基礎控除額を算出します。

法定相続人は、前述した相続順位に従うと、被相続人の妻と子ども3人の、合計4人です。

基礎控除額の計算式は「3,000万円+(600万円×4人)」となり、この相続における基礎控除額は5,400万円とわかります。

相続する財産の総額は5,000万円で、基礎控除額は5,400万円であるため、この相続では相続税が発生せず、相続税の申告も不要です。

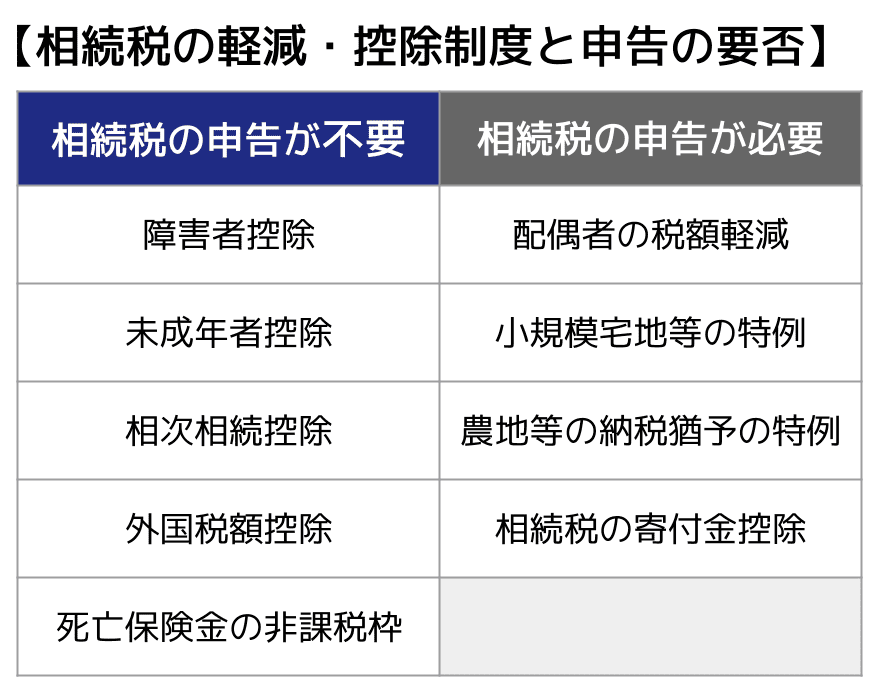

控除制度を使って相続税の申告が不要になるケース

相続税額を一部控除できる制度には、相続税の申告をしないと使えないものと、相続税の申告をしなくても使えるものがあります。

相続する財産の総額が基礎控除額を超えてしまった場合でも、相続税の申告が不要の控除制度を使って相続税が0円になれば、相続税の申告は不要になります。

以下に、相続税額の控除制度と、相続税申告の要否をまとめました。

以下で、それぞれの制度について詳しく解説します。

相続税の申告が「不要」な控除制度

障害者控除

障害者控除とは、法定相続人である障害者の相続人が、相続や遺贈により財産を取得した場合、支払う相続税額から一定額を控除できる制度です。

障害者控除の控除額

【相続人が一般障害者の場合】

10万円×(85歳ー相続開始時の年齢)

【相続人が特別障害者の場合】

20万円×(85歳ー相続開始時の年齢)

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

一般障害者と特別障害者の判別方法など、相続税の障害者控除について詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』をお読みください。

未成年者控除

未成年者控除とは、法定相続人である未成年者の相続人が、相続や遺贈により財産を取得した場合、支払う相続税額から一定額控除できる制度です。

未成年者控除の控除額

10万円×(18歳-相続開始時の年齢)

※相続開始時の年齢は1年未満を切り捨てて満年齢で計算します。なお、控除額計算上の年数に1年未満の端数がある場合は1年として計算します。

相次相続控除

相次相続控除とは、10年以内に2回以上相続があった場合、今回の相続税額から一定額を控除できる制度です。

相次相続控除は、以下の要件をすべて満たしている場合のみ適用できます。

- 被相続人の相続人であること

- 今回の相続の開始前10年以内に、前回の相続が発生していること

- 今回の相続の被相続人が、前回の相続で相続税を課されていること

相次相続控除の要件や控除の程度などは『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』の記事で詳しく知ることが可能です。

外国税額控除

外国税額控除とは、国外の財産を相続した場合に、その財産に対して外国で課された、日本の相続税にあたる金額を、日本で納める相続税額から控除できる制度です。

日本と外国で二重課税になることを防ぐ目的で設定されました。

外国税額控除の控除額は以下の2つのうち、いずれか少ない金額です。

- 外国で課せられた日本の相続税に相当する税の金額

- 日本の相続税額 × (取得した国外財産の価格 / その人の課税価格)

外国税額控除の要件や計算例を詳しく知りたい方は『相続税の外国税額控除で二重課税を防ぐ|控除額の計算例も解説』の記事をご覧ください。

死亡保険金の非課税枠

死亡保険金には、受取人が相続人(相続放棄をした人や相続権を失った人を除く)である場合に限り、「500万円×法定相続人の数」の非課税枠が用意されています。

なお、非課税枠の計算に使う法定相続人の数には、相続放棄をした人も含めます。

そのため、相続した財産の総額が基礎控除額を超えた場合でも、死亡保険金の非課税枠を差し引いた後の「正味の遺産額」が基礎控除額以下に収まれば、相続税はかからず申告も不要となります。

しかし、死亡保険金は契約内容によって、相続税ではなく、所得税や贈与税がかかる可能性があります。

具体的には、被保険者と保険料負担者が被相続人で、受取人が相続人である場合に相続税の対象となります。

死亡保険金にかかる税金について詳しくは、関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』をお読みください。

相続税の申告が「必要」な控除制度|申告は期限内に

制度利用により相続税が0円となった場合でも、申告が必要となる制度は、以下の通りです。

- 配偶者の税額軽減

- 小規模宅地等の特例

- 農地等の納税猶予の特例

- 相続財産を公益法人などに寄附した場合の非課税の特例

配偶者の税額軽減

相続税の配偶者控除は、配偶者が相続した課税対象の財産のうち、以下のいずれか大きい金額までは相続税がかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分

つまり、配偶者が相続した課税対象の財産が1億6,000万円以下の場合、相続税が課税されない制度といえるでしょう。

1億6,000万円を超えている場合も、配偶者の法定相続分までは相続税が課税されません。

そのため、この制度を利用すると多くのケースで、配偶者の納税額が0円となるでしょう。

小規模宅地等の特例

小規模宅地等の特例とは、相続や遺贈で土地を取得した場合、一定の要件を満たせば、その土地の評価額を最大80%減額できる特例です。

減額の程度は大きいですが、要件が複雑なため、利用できるかどうかは専門家である税理士に確認を取ることをおすすめします。

小規模宅地等の特例の要件や減額の程度については『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』の記事でも知ることが可能です。

農地等の納税猶予の特例

農地の納税猶予の特例とは、相続や遺贈などで農地を取得した人が、農業を継続するなど所定の要件を満たすと、農地にかかる税金の納税が猶予される特例です。

納税猶予額の計算方法

- 通常の相続税評価額による相続税額-農業投資価格で計算した相続税額

その後、相続人が死亡するまで農業を継続するなどの要件を満たした場合は、猶予された相続税額について納付が免除されます。

相続財産を公益法人などに寄附した場合の非課税の特例

相続財産を公益法人などに寄附した場合の非課税の特例とは、相続や遺贈(遺言で遺産を譲ること)により財産を取得した人が、相続税の申告期限までに特定の公益法人にその財産を寄付した場合、寄付した財産にかかる相続税が非課税になる特例制度です。

控除が適用されるのは、実際に寄付を行った相続人のみであることに注意してください。

非課税特例の適用要件や注意点については『相続財産の寄付で相続税が非課税に?寄付金控除の要件と税金面の注意点』の記事で詳しく知ることが可能です。

この4つの控除制度は、適用要件のひとつに「相続税の申告」があります。

これらの制度を適用したい場合には、相続税が0円になったとしても相続税申告の必要があるため注意しましょう。

もし制度を適用して0円になったからといって、相続税申告しないでいると、「制度の適用がなかったとして計算された相続税額」が課税されてしまいます。

期限内の申告が必要

相続税の申告については、相続開始があったことを知った日の翌日から10か月以内に、被相続人の最後の住所地を管轄する税務署で行う必要があります。

申告書や控除制度を利用するために必要な書類などを、管轄の税務署に対して提出しましょう。

申告書の書き方や、必要書類の収集方法などについては、専門家である税理士に相談することをおすすめします。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

相続税の申告が必要か不要か判断するときの注意点

相続財産に見落としがないか確認

以下に、見落としがちな相続財産をまとめました。

- タンス預金、名義預金※

- 美術品、骨董品、絵画

- 生命保険金、死亡退職金

- 貸付金

※名義預金とは、口座の名義人と実際の管理者が違うケースをいいます。

相続人が知らなかった財産も、税務署は金融機関から得た情報や不動産の登記情報を調査して、財産を探し出します。

もし相続税の申告が必要なケースなのに申告を行わなかったり、本来の相続税額よりも低い金額で申告していた場合には、無申告加算税や追徴課税といったペナルティが加算されてしまいます。

相続税の申告漏れがばれる理由について知りたい方は『相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説』の記事をご覧ください。

相続時精算課税制度を使っていないか確認

被相続人が相続時精算課税制度を利用した贈与を行っていないかどうかを確認しましょう。

相続時精算課税制度とは、贈与者(特定贈与者)ごとに年間110万円の基礎控除があり、それを超える部分について累計2,500万円まで特別控除を受けられる制度です。

なお、複数の贈与者から同じ年に贈与を受けた場合、110万円の基礎控除は贈与額に応じて按分されます。

ただし、令和6年(2024年)1月1日以降の贈与から基礎控除110万円が新設されたため、それ以前の贈与は全額が相続財産に加算される点にご注意ください。

相続時精算課税制度を利用して贈与した財産も含めた相続財産が、基礎控除額を超えた場合には相続税の申告が必要になるのです。

相続時精算課税制度は相続税まで考えると、必ずしもメリットがある制度とはいえません。

相続時精算課税制度のメリットやデメリットを知りたい方は『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』の記事をご覧ください。

死亡前3年以内(将来的には段階的に7年以内)に被相続人から贈与がなかったか確認

相続が発生する(被相続人が死亡する)前3年以内に、被相続人から贈与された財産は、相続財産に加算され、相続税の課税対象となります。

贈与税には、年間110万円の非課税枠がありますが、この非課税枠の中での贈与だったとしても相続税は加算されてしまうため注意してください。

なお、贈与の際にすでに贈与税を支払っている財産に関しては、相続税の計算をする際に贈与税の金額を決められたルールの範囲内で差し引けます。これを贈与税額控除といいます。

※税制改正により、2024年から段階的に、相続税の課税期間が相続発生3年前の贈与から、「7年前」まで延長されます。

暦年贈与に対する相続税の課税要件や詳しい改正情報については『暦年贈与とは?読み方・意味・非課税枠の使い方をわかりやすく解説』の記事をご覧ください。

申告が必要なのに怠っていた場合はペナルティが生じる

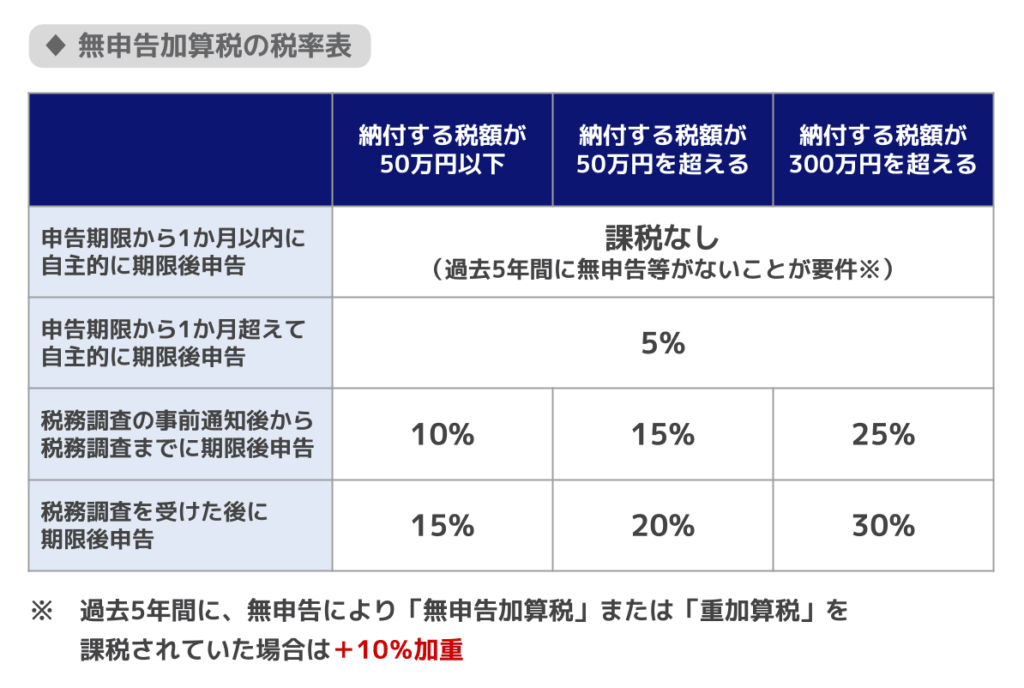

相続税の申告・納付が必要なのにもかかわらず、相続税の申告期限までに申告せずにいると、延滞税や加算税などのペナルティが課されます。

- 延滞税:相続税の納付期限(申告期限)の翌日から、延滞税を納税する日までの日数に対して課される。期限の翌日から2か月以上が経過すると税率が高くなる

- 無申告加算税:期限内に申告しないことで課される。税率は申告のタイミングや納付する税額に応じて異なる。

- 重加算税:「財産を隠す」、「悪意を持って相続税の申告をしない」など悪質であると判断された場合に課される。

また、申告を怠っていると税務調査が行われることもあります。

税務調査で申告を怠っていることが発覚すると、ペナルティの内容が自主的に期限後の申告した場合よりも重くなってしまいます。

もし相続税の申告・納付が必要なのに、申告期限が過ぎても放置してしまっている方は、なるべく早く、自主的に申告するようにしましょう。

関連記事

相続税申告の要否に関してよくある質問

Q1.相続税申告をしなくていい場合にもすべきことがある?

相続税の申告をしなくてもいい場合でも、その他にすべき手続きは存在します。

具体的には、以下のような手続きが必要となる可能性があります。

- 口座の解約や名義変更

- 車、バイク、株式などの名義変更

- クレジットカードや携帯電話の解約

- 生命保険の請求手続き

- 準確定申告

- 遺産分割の協議

- 不動産の相続登記

- 相続放棄を行う場合はその旨の申し出

上記の手続きについて、期限が存在する場合もあるので、それぞれの期限について確認したうえで期限内の手続きを行う必要があります。

どのような手続きが必要となるのかは、個々の事情により異なります。

手続きの期限や必要となる手続きに関しては、手続きの内容に応じて、税理士や司法書士、弁護士などの専門家に確認を取ると良いでしょう。

関連記事

Q2.相続税が申告不要である証明は必要?

通常、「私は相続税がかかるほどの財産を相続していません」という証明をする必要はありません。

しかし、税務調査の対象になってしまった場合には、被相続人の預貯金通帳や、相続した不動産の権利証などを提出する必要があります。

そのため、相続税申告が不要な場合でも、相続に関する資料はすぐに捨てずに残しておきましょう。

保管しておくべき資料としては、以下のようなものが考えられます。

- 預金通帳

- 不動産の登記簿謄本

- 保険証券

- 贈与の記録がわかるもの

税務調査の種類や調査時期について知りたい方は『相続税の税務調査が来る時期は?いつから税務調査は来なくなる?』の記事をご覧ください。

Q3.税務署から「相続税についてのお尋ね」が届いたのならどうする?

返答する義務はありませんが、申告が必要かどうかについて返送すると良いでしょう。

相続開始から6か月から8か月ほど経過した頃に、税務署から「相続税についてのお尋ね」という文書が送付されることがあります。

このお尋ねは、税務署が相続財産を納める可能性がある人に対して、申告を促す目的で送付するものです。

そのため、税務署から「相続税についてのお尋ね」が届いたとしても、それだけで相続税の申告義務が確定するわけではありません。

お尋ねが届いても、ご自身で正しく計算した結果として申告が不要であれば、その理由を回答書に記載して返信すれば問題ないでしょう。

ただし、相続から数年が経過した後に届いた場合は申告が必要だった可能性が高いため、早急に税理士へ相談されることをお勧めします。

関連記事

税務署からの「相続税についてのお尋ね」への対応は?届く時期や確率・基準も解説

相続税の申告が不要かどうかは税理士に相談を

相続税について申告が必要かどうかを知りたい場合は、専門家である税理士に相談することをおすすめします。

相続する財産の種類がわかっている場合、「国税庁 相続税の申告要否判定コーナー」で相続税の申告が不要かどうか判定することも可能です。

ただし、もし相続する財産が曖昧だったり、財産の評価方法に不安がある場合は、相続税に強い税理士への相談して確認を取るべきでしょう。

財産を確認する段階で間違えてしまうと、その後の相続税の申告の要否判定や、相続税の計算など、多くに影響が及んでしまいます。

また、財産は把握できているけれど、本当に相続税の申告が不要なのかどうか不安に思っている方は、一度相続税に強い税理士にご相談ください。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士