配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

夫婦の一方が亡くなった場合、配偶者に相続税が課される可能性がありますが、配偶者の相続は「配偶者の税額軽減」という制度を適用することで、相続税がかからなくなることは多いでしょう。

もっとも、「配偶者の税額軽減」を利用できることから配偶者に多くの財産を相続させると、その後の相続でデメリットが生じる恐れがある点に注意が必要です。

この記事では、相続税における配偶者の税額軽減の概要や、適用にあたり知っておくべきデメリット、配偶者の相続税を軽減する方法をわかりやすく解説します。

配偶者の税額軽減のデメリットは、相続する配偶者だけでなく、その子どもにも大きな影響があるものです。デメリットを知らないまま適用し、後悔することがないよう、ぜひ最後までお読みください。

目次

配偶者の税額軽減とは

相続税における配偶者の税額軽減は、被相続人の配偶者にかかる相続税の負担を軽減する制度です。

「相続税の配偶者控除」ともいわれますが、この記事では正式名称である「配偶者の税額軽減」と表記します。

まずは配偶者の税額軽減の内容を確認していきましょう。

最低でも1億6,000万円までの財産が非課税になる

配偶者の税額軽減とは、夫婦のどちらかが亡くなり、残された配偶者が遺産を相続する場合に、以下のうちどちらか大きい金額までが無税となる制度です。

- 1億6,000万円

- 配偶者の法定相続分

法定相続分とは民法で定められた、相続財産の分配割合のことです。

例えば子供がいる場合、配偶者の法定相続分は2分の1、つまり相続財産の半分を配偶者が相続することになります。

このようなケースで、相続財産が2億円だった場合、配偶者の法定相続分はその2分の1、つまり1億円です。

そのため、配偶者は配偶者の税額軽減を利用すると、1億6,000万円までの財産を非課税で相続できます。

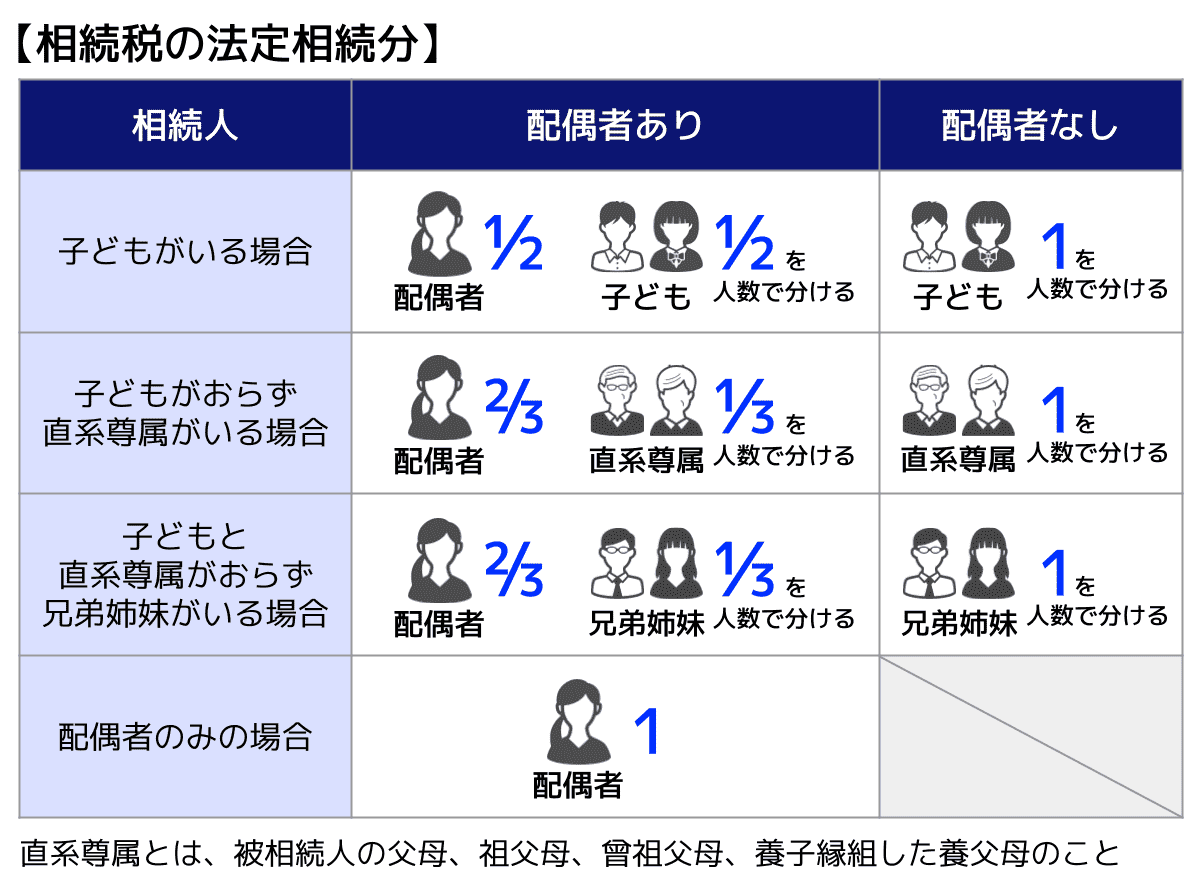

配偶者の法定相続分

配偶者の法定相続分は相続人の構成によって異なり、以下のとおりです。

なお、実際の相続の分配は、必ずしも法定相続分に従う必要はありません。

基礎控除とも併用できる

相続税には、基礎控除と呼ばれる非課税枠があります。配偶者の税額軽減は、この基礎控除と併用可能です。

基礎控除額は、「3,000万円+(600万円×法定相続人の人数)」で計算されます。

ただし、これは他の相続人が相続する財産も全て含めた総額から控除される金額です。

一方、配偶者の税額軽減では「1億6,000万円」または「配偶者の法定相続分」のいずれか大きい金額が、配偶者が負担する相続税額から差し引かれます。

相続税の基礎控除について詳しく知りたい方は、関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』をお読みください。

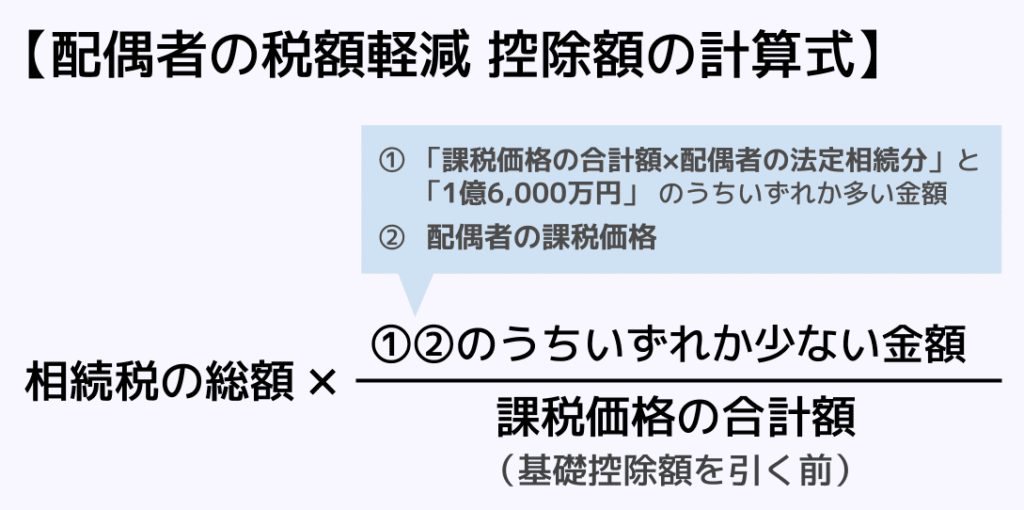

配偶者の税額軽減による控除額はいくら?計算方法

配偶者の税額軽減による控除額の計算式

配偶者の税額軽減を利用すると、配偶者が相続した財産が「1億6,000万円」もしくは「法定相続分の金額」のどちらか大きいほう以下だった場合は、相続税は0円です。複雑な計算は必要ありません。

では、実際に配偶者が相続した財産が「配偶者の税額軽減」による非課税枠を超えていた場合、配偶者が負担する相続税額はいくらになるのでしょうか。

この場合、まず「配偶者の税額軽減」によって相続税がどれくらい減るのかを、以下の計算式に沿って確認します。

そして、上記の計算式によって導き出された金額を、本来配偶者にかかるはずの相続税額から差し引きます。

すると、「配偶者の税額軽減」適用後に発生する相続税額がわかるのです。

以下において、複数の具体例を紹介します。

配偶者の相続財産が1億6,000万円以下のケース

以下のようなケースにおいて配偶者の税額軽減を適用した場合の、配偶者の相続税額を計算します。

| 相続人 | 配偶者、長男、長女 |

| 課税価格の合計額 | 1億4,800万円 |

| 基礎控除額 | 4,800万円 |

| 課税遺産総額 | 1億円 |

| 法定相続分 | 配偶者2分の1、長男4分の1、長女4分の1 |

| 実際の相続分 | 配偶者2分の1、長男4分の1、長女4分の1 |

| 相続税の総額 | 1,450万円 |

| 各人の相続税額 | 配偶者:725万円、長男:362万5,000円、長女:362万5,000円 |

配偶者が相続する遺産総額は1億4,800万円÷2=7,400万円のため、配偶者の税額軽減を適用することで非課税となります。

具体的には、上記の計算式に基づいて、以下のような計算がなされ、非課税となるのです。

- ①課税価格の合計額×配偶者の法定相続分=7,400万円<1億6,000万円のため1億6,000万円採用

- ②配偶者の課税価格=7,400万円

- ①>②のため、②の7,400万円を採用

- 相続税の総額1,450万円×(7,400万円÷1億4,800万円)=725万円(控除額)

- 725万円(控除前の税額)-725万円(控除額)=0円

配偶者の相続財産が法定相続分以下のケース

配偶者の相続する遺産総額が1億6,000万円を超えるものの、法定相続分で遺産を分割しているケースとなります。

| 相続人 | 配偶者、長男、長女 |

| 課税価格の合計額 | 4億4800万円 |

| 基礎控除額 | 4800万円 |

| 課税遺産総額 | 4億円 |

| 法定相続分 | 配偶者2分の1、長男4分の1、長女4分の1 |

| 実際の相続分 | 配偶者2分の1、長男4分の1、長女4分の1 |

| 相続税の総額 | 1億900万円 |

| 各人の相続税額 | 配偶者:5,450万円、長男:2,725万円、長女:2,725万円 |

配偶者が相続する遺産総額は4億4,800万円÷2=2億2,400万円で1億6,000万円を超えますが、法定相続分の割合で分割されているため、配偶者の税額軽減を適用することで非課税となります。

具体的には、上記の計算式に基づいて、以下のような計算がなされ、非課税となるのです。

- ①課税価格の合計額×配偶者の法定相続分=2億2,400万円>1億6,000万円のため2億2,400万円採用

- ②配偶者の課税価格=2億2,400万円

- ①=②のため、2億2,400万円を採用

- 相続税の総額1億900万円×(2億2,400万円÷4億4,800万円)=5,450万円(控除額)

- 5,450万円(控除前の税額)-5,450万円(控除額)=0円

配偶者の相続財産が1億6000万円も法定相続分を超えているケース

配偶者の遺産総額が1億6,000万円を超えており、かつ、配偶者が法定相続分を超える財産を得ているケースになります。

| 相続人 | 配偶者、長男、長女 |

| 課税価格の合計額 | 4億4800万円 |

| 基礎控除額 | 4800万円 |

| 課税遺産総額 | 4億円 |

| 法定相続分 | 配偶者2分の1、長男4分の1、長女4分の1 |

| 実際の相続分 | 配偶者5分の4、長男10分の1、長女10分の1 |

| 相続税の総額 | 1億900万円 |

| 各人の相続税額 | 配偶者:8,720万円、長男:1,090万円、長女:1,090万円 |

配偶者が相続する遺産総額は1億6,000万円を超えており、実際の相続分も法定相続分を超えているため、配偶者の税額軽減を適用しても相続税がかかります。

具体的な相続税額は、以下の通りです。

- ①課税価格の合計額×配偶者の法定相続分=2億2,400万円>1億6,000万円のため2億2,400万円採用

- ②配偶者の課税価格=3億5,840万円

- ①<②のため、2億2,400万円を採用

- 相続税の総額1億900万円×(2億2,400万円÷4億4,800万円)=5,450万円(控除額)

- 8,720万円(控除前の税額)-5,450万円(控除額)=3,270万円

相続税の計算方法や、配偶者の税額軽減の詳しい計算例は以下の関連記事からご確認ください。

配偶者の税額軽減の適用要件

この配偶者の税額軽減の適用を受けるため要件は、以下の3つです。

- 戸籍上の配偶者であること

- 相続税の申告書を提出すること

- 原則として相続税の申告期限までに遺産分割が確定していること

それぞれについて解説します。

戸籍上の配偶者であること

配偶者は法律上の婚姻関係にある者に限られます。ただし、婚姻期間の長さは問いません。

籍を入れていない内縁の妻などは、配偶者の税額軽減を適用することができないので注意しましょう。

関連記事

相続税の申告書を提出すること

この制度を適用した結果、相続税額が0円になった場合であっても相続税の申告期限までに相続税の申告が必要です。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月です。

ただし、そもそも被相続人の相続財産の課税価格が基礎控除額を超えない場合は、相続税が発生しませんので、申告は不要です。

相続税の申告期限までに遺産分割が確定していること

相続税の申告自体は遺産未分割の状態でも可能ですが、この場合、申告時に配偶者の税額軽減は適用できません。

所定の手続きをすればあとから配偶者の税額軽減を適用できますが、一旦税額軽減を適用しない相続税額を納める必要があります。

そのため、なるべく申告期限前に遺産分割が済ませられた方が良いでしょう。

遺産未分割の状態で相続税申告する方法については、『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』で解説しています。

遺産未分割で相続税申告をし、あとから配偶者の税額軽減を適用する方法は本記事内『原則、遺産分割がまとまっていないと適用できない』で詳しく紹介しているのでご確認ください。

配偶者の税額軽減は二次相続に注意が必要

二次相続で子どもに大きな相続税の負担が生じるおそれ

配偶者の税額軽減を利用する場合、二次相続における子どもの相続税の負担が大きくなってしまう恐れがあります。

配偶者の税額軽減を適用すれば、配偶者は多くの相続財産を非課税で相続できます。そのため、配偶者が多めに財産を相続すれば相続税対策になると考える方もいます。

しかし、問題なのは今回相続した配偶者が亡くなったときの相続です。

今回多めに財産を相続した配偶者が亡くなった場合、その財産を含む配偶者の財産は子どもが相続します。これを二次相続といいます。

この場合、以下の点から相続税が多くなってしまいます。

- 二次相続では子どもなど配偶者以外が相続人となるため、一次相続では「配偶者の税額軽減」で非課税になった財産にも相続税がかかってしまう

- 二次相続では一次相続の財産+配偶者が元々持っていた財産を相続するため、相続財産が多くなる

- 相続税は超過累進課税方式なので、財産が増えるほど税率も上がる

- 二次相続では一次相続に比べて相続人が減るため、基礎控除額も少なくなる

配偶者の税額軽減を利用した相続税対策は、二次相続までを見越して検討することが大切です。

二次相続の具体例

例えば、相続財産が1億5000万円で、相続人が配偶者と子の2人の場合、相続の方法次第で相続税の金額に以下のような違いが生じます。

一次相続で配偶者がすべての遺産を相続した場合

| 配偶者の相続税 | 子の相続税 | |

|---|---|---|

| 一次相続 | 0円 | 0円 |

| 二次相続 | なし | 2,860万円 |

| 合計 | 0円 | 2,860万円 |

一次相続で配偶者と子で2分の1ずつ相続した場合

| 配偶者の相続税 | 子の相続税 | |

|---|---|---|

| 一次相続 | 0円 | 920万円 |

| 二次相続 | なし | 580万円 |

| 合計 | 0円 | 1,500万円 |

配偶者の税額軽減により相続税を0円にできることから、一次相続で配偶者に多くの財産を渡していると、二次相続における子の相続税の負担が増大する可能性があります。

二次相続にかかる相続税について詳しく知りたい方は、関連記事『二次相続の相続税はいくら上がる?計算例と対策を解説』をお読みください。

二次相続の対策となる権利や控除制度

配偶者居住権の利用

配偶者に配偶者居住権を認めることで、一次相続の際に配偶者に多くの財産が渡ることを防ぎ、二次相続の対策とすることができます。

配偶者居住権とは、夫婦の一方が亡くなった場合に、残された配偶者が亡くなった人が所有していた建物に、亡くなるまで又は一定の期間、無償で居住することができる権利です。

自宅の権利を所有権と配偶者居住権に分けることができるのです。

この制度を利用すると、配偶者が今後も自宅に住むために自宅を相続させることにより、一次相続において配偶者が多くの財産を相続してしまうことを防ぐことができます。

子が自宅を相続して所有権を有することとなっても、配偶者に配偶者居住権を認めることで、配偶者を自宅に住まわせることができるのです。

関連記事

配偶者居住権の相続税評価額は?計算方法や評価明細書の書き方、節税効果

そのほかの控除制度

配偶者の税額軽減以外にも、以下のような控除制度を利用して二次相続による相続税の負担を軽減させることができます。

- 小規模宅地等の特例:相続した一定の要件を満たしている土地に関して、その土地の相続税評価額を最大で80%減額できる制度

- 未成年者控除:相続人が18歳未満の場合、その相続人の相続税額を控除

- 障害者控除:相続人が85歳未満の障害者である場合、その相続人の相続税額を控除

- 外国税額控除:国外財産がすでに外国で課されている日本の相続税に相当する金額を、日本で納める相続税額から控除できる

- 相次相続控除:一次相続から10年以内に二次相続が発生した場合、一次相続で亡くなった人が払っていた相続税の一部を、二次相続の税額から控除できる制度

どの制度を利用すべきなのかについては、専門家である税理士に相談することをおすすめします。

配偶者税額軽減が利用できないケース

原則、遺産分割がまとまっていないと適用できない

相続財産未分割の場合、相続税はひとまず法定相続分通りに遺産分割したものとして、申告しなければなりません。

この際、配偶者の税額軽減は適用できないので、配偶者はこの制度を適用しない場合の相続税を納めることになります。

ただし、あとから配偶者の税額軽減を適用し、払い過ぎた相続税の還付を受けることも可能です。具体的な方法を以下のケースに分けて解説します。

- 申告期限から3年以内に遺産分割が完了する場合

- 申告期限から3年経っても遺産分割がまとまらない場合

申告期限から3年以内に遺産分割が完了する場合

遺産未分割で相続税申告をし、あとから配偶者の税額軽減を適用する場合、「相続税の申告期限から3年以内に遺産分割が確定できること」が大前提です。

申告期限から3年以内の遺産分割が可能な場合は、以下の手順で手続きをしましょう。

- 相続税の申告期限内に、法定相続分通りに遺産分割するものとして相続税申告をする。この際、「申告期限後3年以内の分割見込書」を添付しておく

- 遺産分割が確定した段階で、税額軽減を適用した税額に基づいて、遺産分割が決まった日の翌日から4か月以内に「更正の請求」をする

- 更正の請求書の提出から約2~3か月後、更正の請求が認められた場合には「相続税の更正通知書」が送付され、さらに数日後には国税還付振込通知書が届く

- それから2週間以内に、「申告期限内に税額軽減を適用せずいったん納めた相続税額と、配偶者の税額軽減を適用した場合の相続税額の差額」が還付(返金)される

更正の請求とは、納めすぎてしまった税金の返還を求める請求のことです。

更正の請求では、以下の必要書類を用意して相続税申告をおこなった税務署に提出します。

更正の請求に必要な書類

- 相続税の更正の請求書

- 更正の請求書の次葉(申告に係る課税価格、税額等及び更正の請求による課税価格、税額等)

- 遺言書や遺産分割協議書など、更正の請求を行う理由の証明ができるもの

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- マイナンバーカードの写しと本人確認書類(運転免許証など)

- 修正申告書

(必須ではないが、税額計算の参考資料として添付することが多い)

更正の請求書の様式のダウンロードや、更正の請求書の提出方法について詳しくは、国税庁『相続税及び贈与税の更正の請求手続』をお読みください。

申告期限から3年経っても遺産分割がまとまらない場合

相続税の申告期限から3年が経過しても遺産分割がまとまらなかった場合でも、やむを得ない事情があったとして税務署長の承認を受けられれば、配偶者の税額軽減が適用されます。

申告期限後3年を経過する日の翌日から2か月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄税務署長宛てに提出し、承認を受けましょう。

この場合、その事情が解消した日の翌日から4か月以内に遺産分割を行い、分割が成立した日の翌日から4か月以内に更正の請求書を提出してください。

遺産を分割できないやむを得ない事情としては、「相続税法施行令第4条の2第1項」で以下の4つが認められています。

遺産を分割できないやむを得ない事情

- 相続に関する訴えの提起がされている

- 相続に関する和解、調停、審判の申立てがされている

- 遺産分割が禁止されている

- 上記3つ以外に税務署長が個別に認めた事情がある

「3年間で話し合いが上手くまとまらなかった」、「気がついたら3年過ぎてしまっていた」などの理由は、遺産を分割できないやむを得ない事情には該当しません。

隠蔽・仮装した財産には適用できない

財産を隠蔽・仮装して、本来相続税申告すべき財産を申告していなかったことが税務調査で発覚すると、申告を正しい内容でやり直す「修正申告」をしなければなりません。

ただしこの際、隠蔽・仮装していた財産については、配偶者の税額軽減を適用することができません。

配偶者の税額軽減では相続税申告が必要

配偶者の税額軽減を適用するなら、それにより相続税が0円になったとしても相続税の申告が必要です。

具体的にどのように手続きするのか見ていきましょう。

配偶者の税額軽減を適用するための手続き

配偶者の税額軽減を適用する場合は、相続税申告書の第5表「配偶者の税額軽減額の計算書」を作成する必要があります。

また、以下の書類も添付する必要があります。

- 被相続人の出生から死亡までの履歴がわかる戸籍謄本等

- 配偶者の取得した財産がわかる遺言書の写し、または、遺産分割協議書の写し(法定相続人全員の印鑑証明書を添付)

配偶者の税額軽減の適用にあたり、自分で相続税申告書を作成しようと考えている方はぜひ、関連記事『相続税申告書の書き方【記載例付き】書く順番や用紙の入手方法も解説』もあわせてお読みください。

相続税の申告期限後でも配偶者の税額軽減は適用できる?

申告期限後に行う「期限後申告」でも、配偶者の税額軽減を適用できます。

一方、一度申告した後に税額を増やす「修正申告」を行う場合、単なる計算ミスや評価誤りなどによる修正であれば追加で配偶者の税額軽減を適用できますが、「意図的に隠蔽・仮装していた財産」については適用できません。

配偶者の税額軽減に関するご相談は税理士へ

このように、配偶者の税額軽減は相続税の節税効果が大きい制度ですが、この制度を利用するときには、適用を受けた配偶者が亡くなったときの相続(二次相続)まで見越して相続税対策を検討することが必要になります。

ただし、二次相続まで合わせた相続税対策のプランを作成するには、相続税についての専門的な知識が必要となります。

そこで、相続税対策をお考えの方には、相続税に強い税理士へご相談されることをおすすめします。

相続税に強い税理士にご相談いただければ、相続税の計算などの申告のサポートや代行にとどまらず、遺産分割や節税などについても有効なアドバイスを提供させていただきます。

また、相続の手続きをどのように進めたらいいのかわからないとお困りの方や、相続の手続きに不安がある方も、お気軽にお問い合わせください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士