財産目録の書き方|相続で必要な場面や注意点も解説【記載例付き】

財産目録とは、亡くなった方が所有していた全ての財産を、種類ごとに整理した一覧表です。

財産目録は主に、遺産分割協議や相続税申告の際に使用します。

原則、相続税申告において、独立した財産目録という形式での作成義務はありません。

しかし、財産目録を作成しておくと、相続人同士のトラブルを未然に防げたり、相続税申告がスムーズに行えたりと、多くのメリットを得られます。

そこでこの記事では、財産目録を作成するメリットや書き方、注意点を解説します。

また、これから財産目録を作成する人に向けて、財産目録の書き方を記載例付きで紹介するので、ぜひ参考にしてください。

目次

財産目録とは

被相続人の財産を一覧にしたもの|具体的な内容は?

財産目録とは、被相続人(亡くなった方)が所有していた全ての財産の内容が一覧でわかるようにまとめたものです。遺産目録とも呼びます。

現金や不動産などのプラスの財産だけでなく、借金や住宅ローンなどのマイナスの財産も書く必要があります。

財産目録に記載する財産

- プラスの財産

預貯金、有価証券、保険、不動産、自動車 など - マイナスの財産

ローン、クレジットカード、借入金 など

作成は義務ではないが作ることが多い|役立つ場面

財産目録の作成は基本的には義務ではありません。

しかし、遺産相続では相続財産の正確な把握が必要となる場面が多いため、実務上は財産目録を作成し、それをもとに様々な手続きを進めることが多いです。

財産目録が特に役に立つ場面としては、以下が挙げられます。

- 遺言書の作成

- 遺産分割協議

- 相続税申告

遺産分割協議とは、法定相続分や遺言による分割をしない場合に、相続人全員で遺産の分割について話し合うことです。

なお、遺産分割協議が成立せず、家庭裁判所に遺産分割調停を申し立てる場合や、限定承認をする場合は財産目録の提出が必要です。

財産目録を作成する目的・メリット

先述の通り、基本的に財産目録の作成は義務ではありません。しかし、作成しておくと以下のようなメリットがあります。

- 相続発生後の手続きを円滑に進める

- 効率的な相続税対策を行う

- 相続税の申告漏れを防ぐ

ひとつずつ解説していきます。

相続発生後の手続きを円滑に進める

財産目録があると、相続放棄をするかの判断や、相続人同士で遺産の分割について話し合いをする「遺産分割協議」の役に立ちます。

相続発生後、自己のために相続の開始があったことを知った時から3か月以内に、単純承認・相続放棄・限定承認のいずれを選択するか決断しなければなりません。

また、遺産分割協議を行う場合、相続税の申告期限である「被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内」に分割を完了させなければ、一旦未分割で相続税申告をした後、改めて手続き(更正の請求または修正申告)が必要になります。

財産目録がない場合、まずは相続財産の把握から始め、そのうえで相続放棄をするか、どう遺産分割するかを判断する必要があります。

限られた期間の中で適切な判断・手続きをするためにも、事前に財産目録を作っておくことがおすすめです。

関連記事

相続放棄の期限は3か月|期限を過ぎた、期限を延長したい場合はどうする?

効率的な相続税対策を行う

被相続人が生前に財産目録を作成しておくと、今後どの程度の相続税が発生するのか見通しがつきます。それにより、事前に節税対策をしておくことが可能です。

相続税は、遺産の総額が基礎控除額を超える場合、つまり「3,000万円+(600万円×法定相続人の人数)」を超える場合に発生します。

財産目録を作成すれば、実際に遺産が基礎控除をどれくらい上回るのか把握できます。

生前贈与の非課税枠を活用することで、相続財産を計画的に減らし、相続税の負担を軽減できる場合があります。ただし、暦年課税による贈与は、相続開始前一定期間内の贈与について相続税の課税価格に加算される場合があるため注意が必要です。

相続税の申告漏れを防ぐ

財産に見落としがある状態で相続税申告をしてしまうと、あとから修正申告などの手続きが必要になることがあります。

追加納税が発生した場合には、延滞税や過少申告加算税が課される可能性もあるため、余裕をもって適切に相続税申告を行うためにも、財産目録は重要です。

関連記事

財産目録に記載する財産を漏れなく確認する方法

財産目録を作成する際にはまず、財産を漏れなく確認する必要があります。

しかし、被相続人自身でも詳細を覚えていない財産や、存在自体を忘れている財産がある可能性は否定できません。

相続人が財産目録を作るならなおさら、財産の見落としのリスクがあります。

以下の方法も参考にして、どのような財産があるか確認してみましょう。

| 財産 | 確認方法 |

|---|---|

| 預貯金 | 金融機関に残高照会をかける メールや郵便物を確認する 通帳の引き落とし履歴を確認する 証券保管振替機構(ほふり)に開示請求をする |

| 株式 | ほふりに開示請求をする |

| 不動産 | 名寄帳を取得する ※不動産があると思われる市区町村ごとに取得が必要 |

| 生命保険 | 生命保険契約照会制度を利用する メールや郵便物を確認する |

| 借入金・保証債務 | 信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に照会する 郵便物や契約書を確認する |

相続税の対象となる財産については、関連記事『相続税の課税対象が一覧でわかる!課税対象外の財産も解説』にて詳しく解説しているので、合わせてご確認ください。

【記載例付き】財産目録の書き方

財産目録は、作成方法や様式などが法律で決められているわけではありません。

そのため、手書きをしても構いませんし、パソコンで作成しても問題ありません。

しかし、相続手続きを円滑に進めるために、一般的に用いられている財産目録と同じように作成することが望ましいといえます。

そこでここでは、裁判所のホームページで公開されているひな型を使い、財産目録の書き方を解説していきます。なお、ひな型のダウンロードはこちらから可能です。

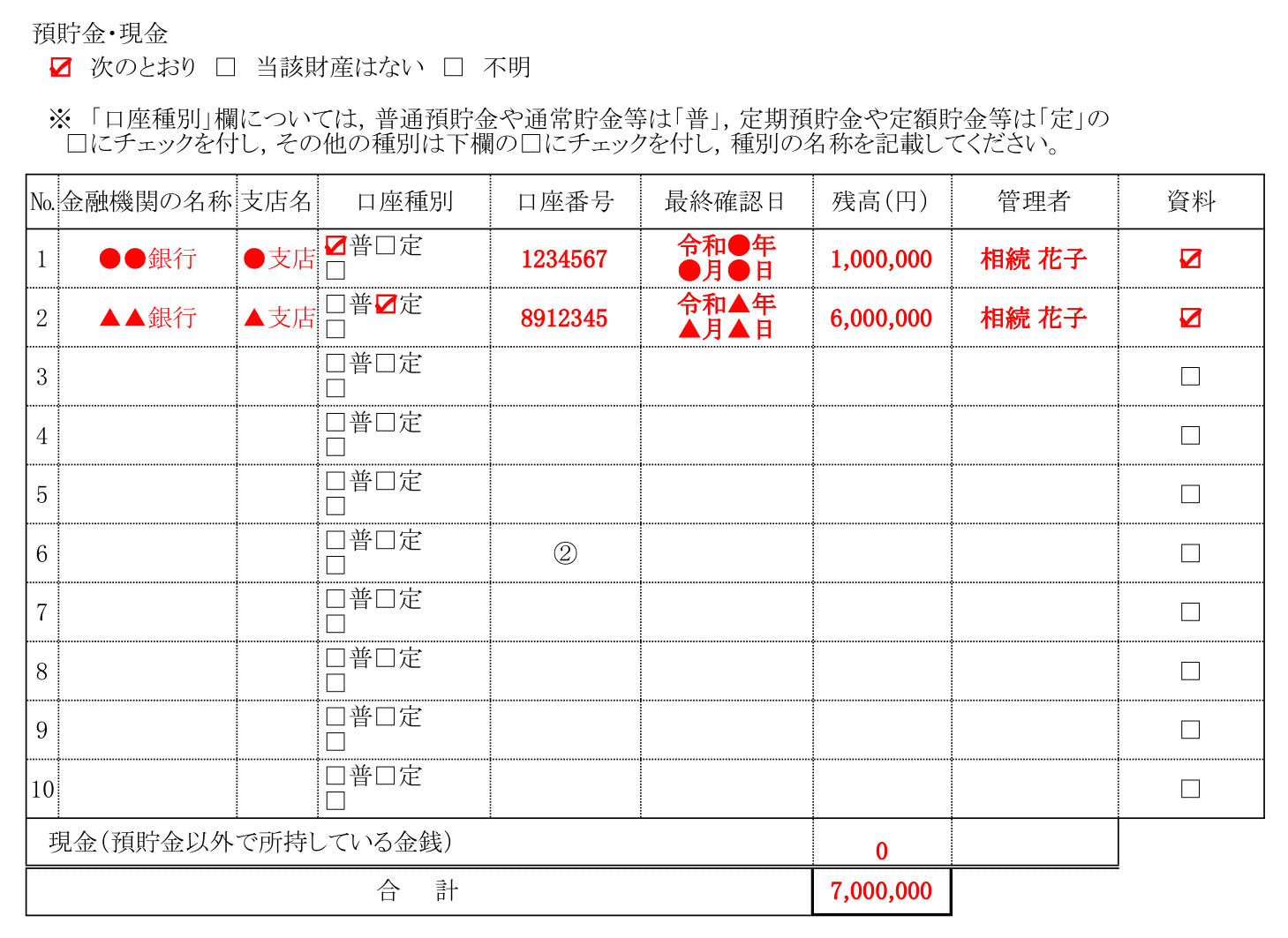

預貯金・現金の財産目録

預貯金は、口座ごとに金融機関名・支店名・口座種別・口座番号などを記載します。

口座に預けていない現金がある場合は、保管場所もあわせて記載しましょう。また、通帳のないネットバンキングの預貯金も忘れずに記載してください。

財産目録をスムーズに作成するために、金融機関から残高証明書を取得しておくことをおすすめします。残高証明書について詳しくは、関連記事『相続税申告では残高証明書も準備|必要書類や通帳ではダメな理由』をお読みください。

名義預金も要記載

名義預金とは、預貯金口座の名義人とお金を支出した人が異なることをいいます。典型的なのは、母親が息子名義の口座を開設、入金しているケースです。

この場合は、母親が亡くなり、息子がその預金を取得した場合に相続税がかかります。

もし被相続人名義以外の預貯金口座がある場合は、それも財産目録に記載して遺産分割協議を行うようにしましょう。

関連記事

名義預金は贈与税・相続税がかかる?名義預金の認定の回避策も解説

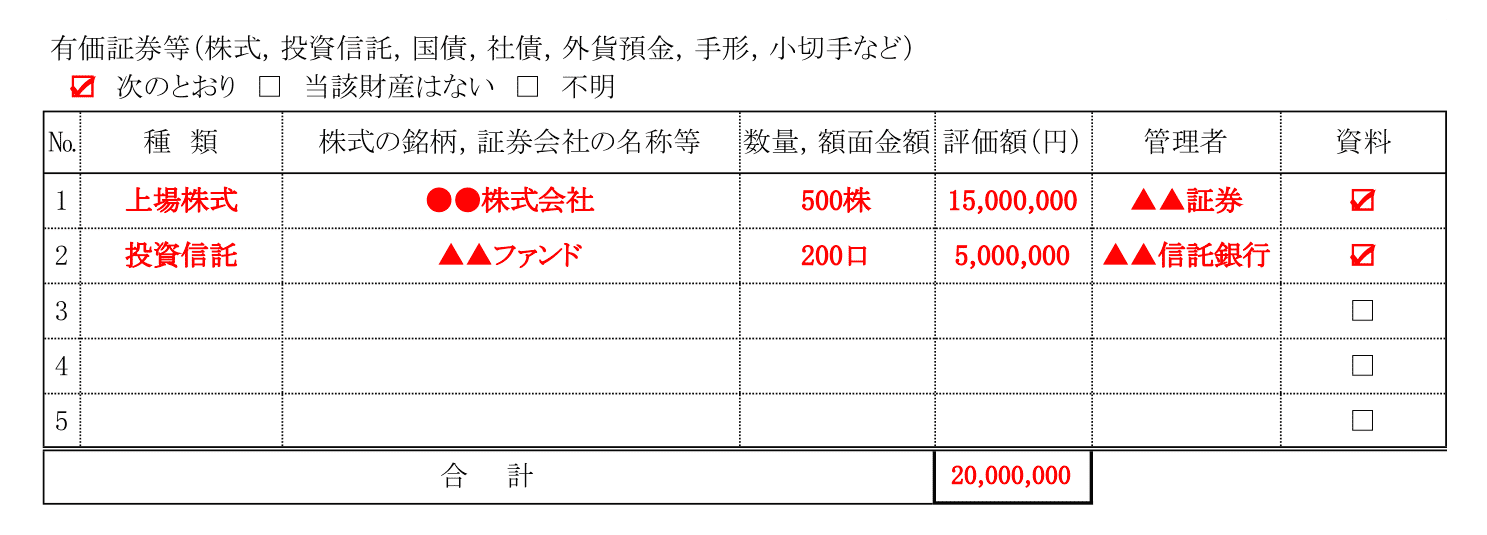

有価証券等の財産目録

上場株式や上場投資信託の評価額はインターネットで調べられます。しかし、非上場株式(自社株)がある場合は評価が難しくなるため、専門家に相談したほうが良いでしょう。

関連記事

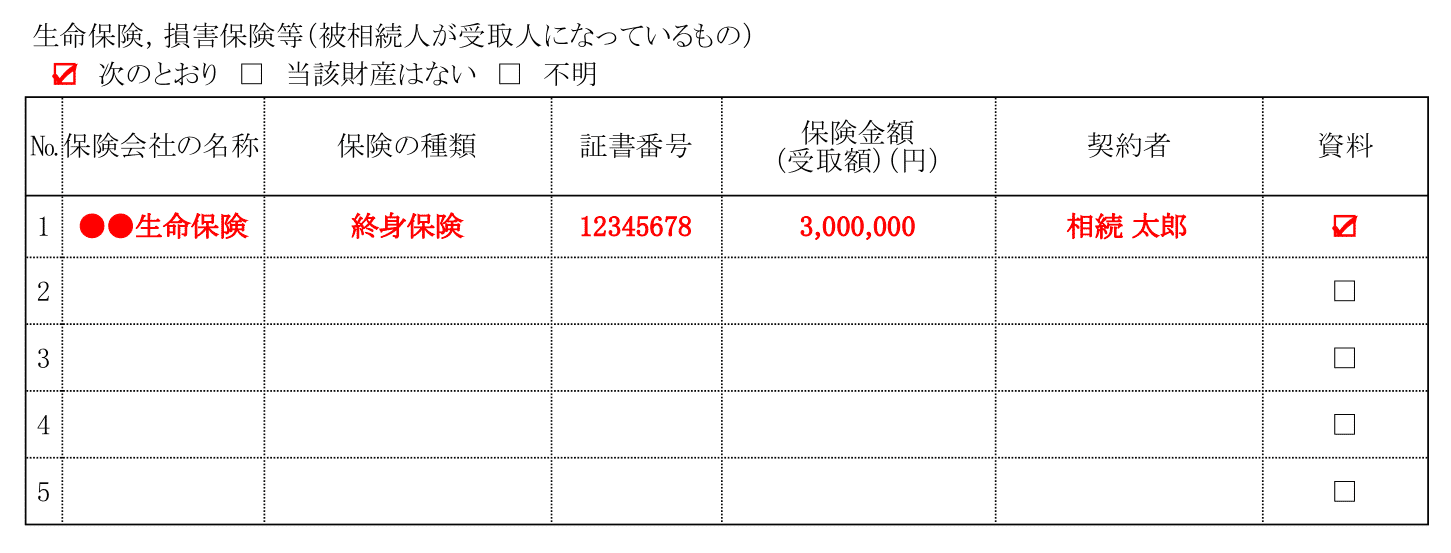

生命保険等の財産目録

生命保険は、相続税の課税対象になるケースとならないケースがあります。

契約内容によっては所得税や贈与税が課されることもあるため、生命保険の死亡保険金などを受け取る予定のある方は、関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』を読んで確認してみてください。

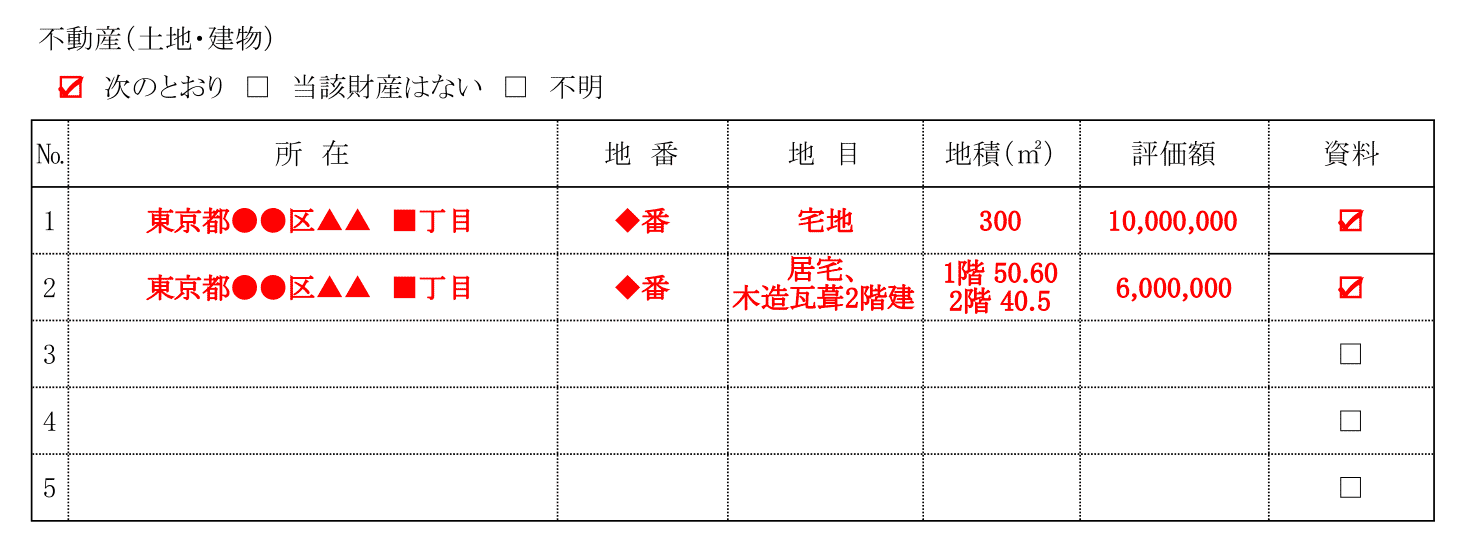

不動産(土地・建物)の財産目録

不動産の評価額は、土地と建物でわけて算出します。

土地の評価額は、国税庁が定めた路線価を用いて算出する路線価方式と、路線価がない地域で使用する倍率方式のどちらかで求めます。

建物は、固定資産税評価額がそのまま評価額になります。固定資産税評価額は、毎年市町村役場から送付される固定資産税課税明細書で確認可能です。

また、第三者に貸し出している不動産は、その分評価額が低くなります。

不動産の評価額の計算方法や、貸し出しているとどのくらい減額されるのか知りたい方は、関連記事をお読みください。

関連記事

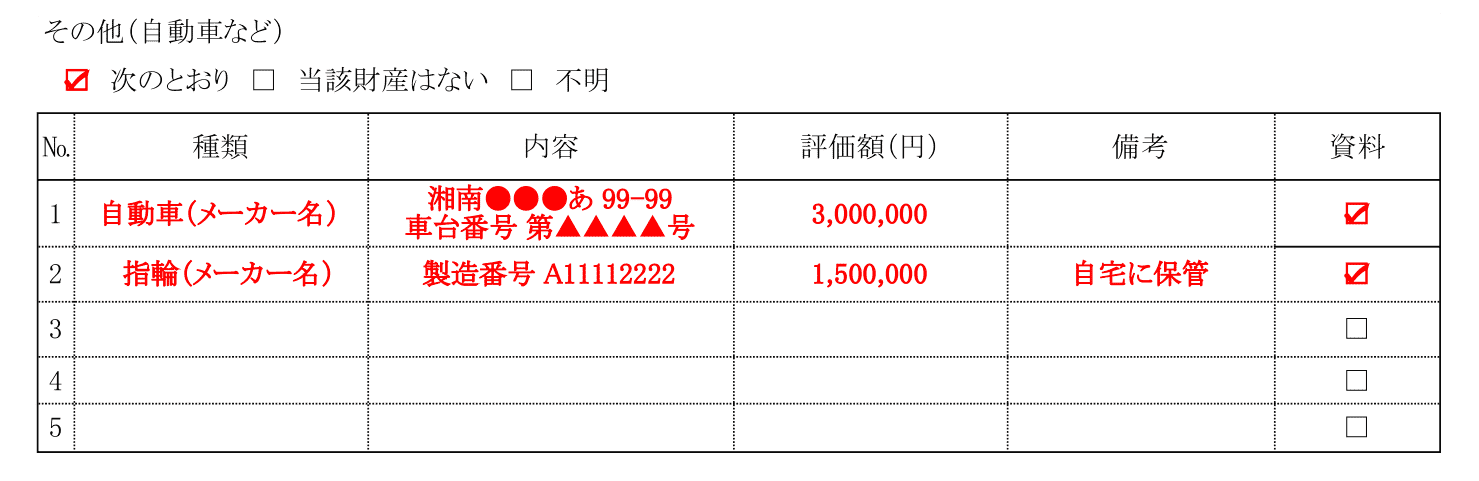

その他の財産目録

預貯金や不動産、有価証券などに当てはまらない財産は、その他の財産として財産目録を作成します。

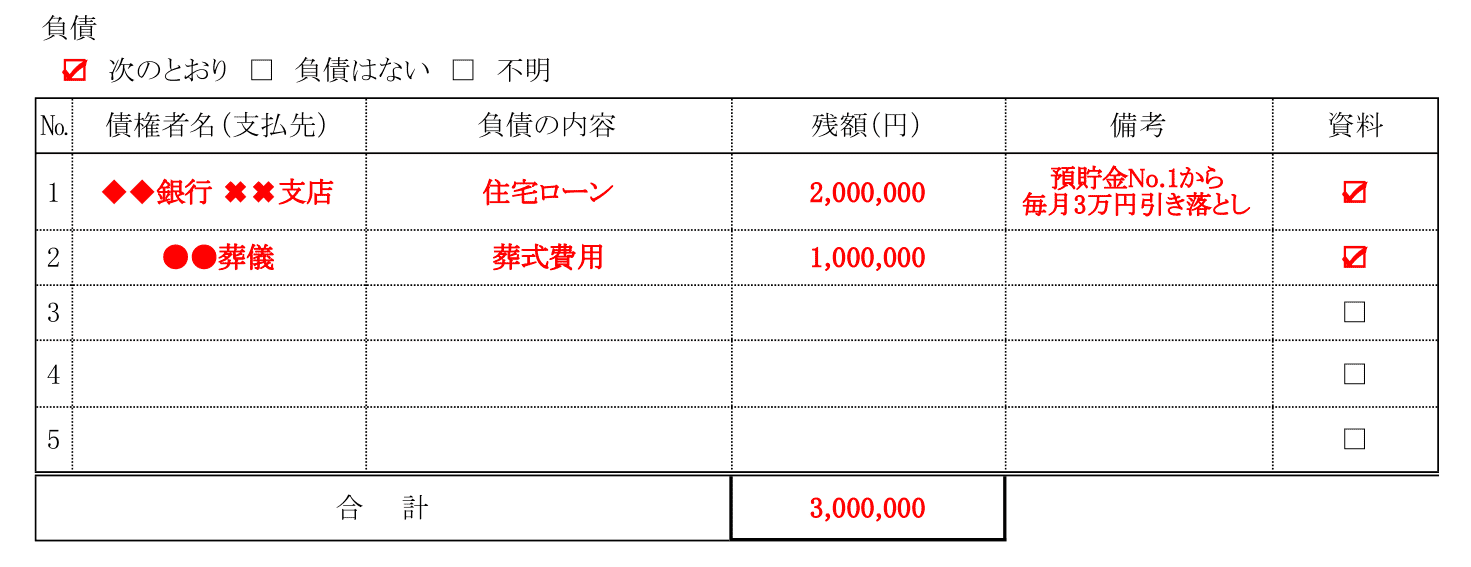

負債の財産目録

マイナスの財産があれば、負債として財産目録を作成します。

負債として財産目録に書く主な項目は以下のとおりです。

- 借金、買掛金

- 住宅ローンの残額

- 未払い家賃、滞納税、クレジットカード利用費など

- 葬儀費用

毎月の返済額や完済予定日を記載しておくと、相続放棄をするかどうかの判断に役立つでしょう。

なお、葬儀費用は債務ではありませんが、相続税の計算の際に控除することができます。

詳しくは関連記事『納骨費用・葬式費用は相続税の計算上控除できる?計算方法も解説』をお読みください。

財産目録を作成・確認するときの注意点

財産目録を作成・確認する際には以下の点に注意しましょう。

- 特定の事情を記載する

- いつの時点での評価額かを明記する

- 生前に作成したものは相続時に見直す

それぞれについて詳しく解説します。

特定の事情を記載する

財産目録を作成する際は、単に財産名や金額を記載するだけでなく、相続に関係する特別な事情も記載しておくことが重要です。

たとえば、不動産が共有名義である場合や、預貯金口座が実質的には被相続人の財産である「名義預金」に該当する可能性がある場合などは、その旨を補足しておくと後のトラブル防止につながります。

また、借入金について連帯保証人がいる場合や、返済状況に注意点がある場合も、あわせて記載しておくとよいでしょう。

財産の背景事情まで整理しておくことで、遺産分割協議や相続税申告をスムーズに進めやすくなります。

いつの時点での評価額かを明記する

株式や投資信託などの有価証券、不動産などは時期によって価額が変動します。評価時点が不明確だと後から混乱が生じる可能性があるので、いつ時点の金額か明記しておきましょう。

また、固定資産税評価額や路線価など、どの基準で評価した金額なのかもあわせて記載しておくと、確認や見直しがしやすくなります。

生前に作成したものは相続時に見直す

被相続人が生前に財産目録を作成していた場合でも、その内容をそのまま相続時に使用できるとは限りません。

預貯金残高や保有株式、不動産の状況などは時間の経過とともに変化するため、相続発生時には最新の内容に更新する必要があります。

また、生前には把握していなかった借入金や未払い費用が見つかるケースや、財産目録作成後に新たに取得した財産が存在するケースもあります。

古い情報のまま遺産分割や相続税申告を進めると、財産の漏れや申告ミスにつながる可能性があるため注意が必要です。

生前作成の財産目録がある場合でも、相続開始後に通帳や証券会社の取引報告書、不動産資料などを確認し、最新の内容へ見直しましょう。

財産目録の作成に不安がある方は税理士に相談

財産目録の作成自体は難しいものではありません。

しかし、問題なのは財産目録に書く情報の収集です。たとえば、不動産や有価証券の評価額は算出方法が複雑なケースも多いです。

もし財産目録の内容が間違っていると、遺産分割協議や相続税申告にも影響が出てしまいます。

そのため、財産目録を作成する方は、一度相続税に強い税理士に相談されることをおすすめします。

生前に財産目録を作成する場合には、相続税を減らすための効率的な生前贈与についてもご提案させていただきます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士