建物の相続税評価額の計算方法|築年数の影響と家屋の評価

建物の相続税評価額は、基本的に固定資産税評価額と同額で計算します(財産評価基本通達89)。現金や預貯金はほぼ額面どおりに評価されますが、建物は固定資産税評価額を基準とするため、売買価格(時価)とは異なります。

固定資産税評価額は築年数が増えるほど低くなるため、古い建物ほど相続税評価額も低くなる傾向があります。

ただし、建物を第三者に貸している場合や賃貸アパートの場合は計算式が異なります。また、2024年(令和6年)1月1日以降の相続では、分譲マンション(居住用の区分所有財産)について新しい評価ルールが適用されています。

この記事では、建物の利用状況別に6ケースの相続税評価額の計算方法を解説します。築年数と評価額の関係、分譲マンションの新評価ルール、評価額を下げて節税する方法についても取り上げます。

目次

建物の相続税評価額とは

建物の相続税評価額とは、相続税を計算する際に使用する「相続税法上の時価」のことです(相続税法第22条)。

固定資産税評価額が基準になる

建物の相続税評価額は、原則として固定資産税評価額をもとに計算します。実際の売買価格(時価)や建築費そのものではない点が特徴です。

建物の利用状況によって計算式が異なるため、詳しくは後述します。

築年数が上がると評価額はどう変わる?

固定資産税評価額は築年数が増えるほど低くなるため、古い建物ほど相続税評価額も低くなる傾向があります。ただし、リフォームや増改築を行った場合は評価額が上がることもあります。

なお、評価替えは3年に1度行われるため、評価替え前で増改築の内容が固定資産税評価額にまだ反映されていない場合は、別途計算が必要になることがあります。

建物の相続税評価額の計算方法

家やアパート、マンションなどの建物を相続した場合、「建物」と「建物が建っている土地」の相続税評価額を別々に算出します。

この記事では「建物部分の相続税評価方法」を詳しく解説します。

土地の相続税評価額を調べたい方は、関連記事『土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説』をお読みください。

(1)被相続人が利用していた建物の計算式

被相続人(故人)が居住用や事業用として利用していた建物の相続税評価額は、次の計算式で算出します。

被相続人が利用していた建物の相続税評価額

固定資産税評価額×1.0

つまり、建物の固定資産税評価額がそのまま相続税評価額になります。

固定資産税評価額とは

固定資産税評価額とは、固定資産税をはじめとする各種税金の基準となる評価額です。

建物の評価額は、再建築価格や経年減点補正率などをもとに算定されます。一般的に、築年数が経過するほど評価額は低くなる傾向があります。

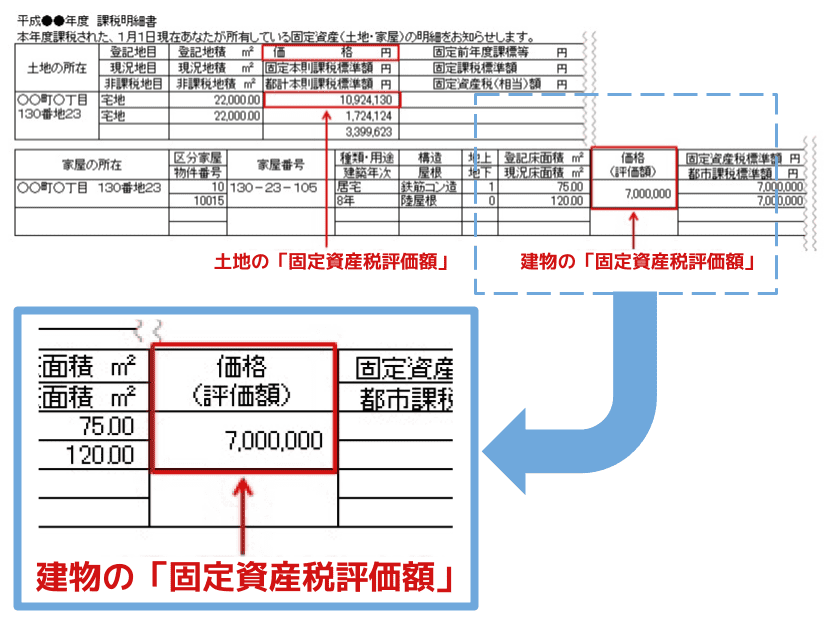

固定資産税評価額を確認するには、毎年4月に市町村役場から送付される「固定資産税課税明細書」を見るのが手っ取り早いです。また、固定資産税課税明細書が手元にない場合には、不動産所在地の市区町村役場で取得できる「固定資産評価証明書」にも記載されています。

固定資産税課税明細書の見方

固定資産税評価額は、固定資産税課税明細書の「価格(評価額)」という欄に書かれています。

固定資産税標準額という欄もありますが、ここの金額ではありません。近い金額が書かれていることもあるため、間違えないように注意してください。

【固定資産税課税明細書】

参考:国税庁『固定資産税評価額』

関連記事

相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い

(2)有償で貸している一軒家の計算式

次に、第三者に有償で貸している建物の相続税評価額です。アパートやマンションではなく一軒家を貸している場合です。相続税評価額は次の計算式で算出します。

有償で貸している一軒家の相続税評価額

固定資産税評価額×(1-借家権割合)

借家権割合は、国税局長の定める割合とされています(財産評価基本通達94)。現在は路線価図等において全国一律30%と定められています。

原則、不動産は人に貸すことで相続税評価額が下がります。賃借人(借りた側)に借家権(建物を借りて使用する権利)がありますので、その借家権割合に応じて相続税評価額を減額することとされています。

すなわち、建物を第三者に有償で貸しており、相続開始時点で賃貸借契約が継続している場合は、借家権割合(現在30%)を考慮して評価額が減額されます。

ただし、相続開始時点で実際に賃貸借契約が継続していることが前提です。空室の状態や相続直前の駆け込み賃貸は、減額が認められない場合があります。

貸している建物の相続税評価額の計算例

固定資産税評価額が2,000万円の建物を第三者に貸していたとします。

借家権は30%なので、この建物の借家権の評価額は「2,000万円×0.3=600万円」です。この借家権の評価額を建物の評価額から差し引けます。

2,000万円-600万円=1,400万円

第三者に貸していたこの建物の相続税評価額は1,400万円です。

貸家の相続税評価について詳しくは、関連記事『貸家の相続税評価方法|計算方法と評価額が低くなる理由を解説』をお読みください。

(3)賃貸アパート・マンションの計算式

被相続人が賃貸アパートやマンションを所有していた場合、その物件も相続の対象となり、相続税が課税されます。

賃貸アパートやマンションの建物部分の相続税評価額は、次の計算式で算出します。

賃貸アパートの相続税評価額

固定資産税評価額×(1-借家権割合×賃貸割合)

借家権割合は、国税局長の定める割合とされています(財産評価基本通達94)。現在は路線価図等において全国一律30%です。

賃貸割合は、相続開始時点で実際に賃貸借契約が継続している部分の床面積の割合のことです。たとえば、同じ床面積の部屋が10室あるアパートで、7室貸し出していて、3室が空室の場合、賃貸割合は70%となります。

ただし、一時的な空室(入居者募集中など)と継続的な空室では税務上の取り扱いが異なる場合があるため、注意が必要です。

床面積が違う部屋が混在しているアパートでは、単純な部屋数の割合では計算できません。

分譲マンションの1室を貸し出している場合は、2024年1月1日以降の相続等から区分所有補正率を用いた評価方法が適用されます(国税庁『No.4667 居住用の区分所有財産の評価』)。補正率は物件によって異なり、評価額が変わらない場合もあります。

(4)新築で固定資産税評価額がない場合の計算式

ここでは「固定資産税評価額が付される前」の、新築の建物の相続税評価額の計算方法を解説します。

新築の建物でも、固定資産税評価額が付されている場合には、上記で解説した評価方法を用いて相続税評価額を計算してください。

固定資産税評価額は、一般的に新築後1~3か月程度で自治体の家屋調査によって決定されますが、自治体によって異なる場合があります。

建物が完成してから固定資産税評価額が付される間に被相続人が死亡した場合、以下の計算式で相続税評価額を算出します。

新築の建物の相続税評価額

(再建築価格-償却価格)×70%

再建築価格とは、課税時期に同じ建物を新築した場合にかかる建築費のことです。償却価格とは、建物の経過年数に応じた減価償却費相当額のことです。

もし近隣に「同種類で同規模かつ、固定資産税評価額が付されている新築の建物」があれば、その建物の固定資産税評価額をもとに算出します。

しかし、ここまで条件がそろった建物が近隣にあることは現実的に考えて非常にまれです。そのため、実務では上記の計算式で相続税評価額を算出することがほとんどです。

(5)建築中の建物の計算式

建設中の建物の相続税評価額は次の計算式で算出します。

建築中の建物の相続税評価額

費用現価×70%

建築中の家屋は費用現価の70%に相当する金額で評価すると定められています(財産評価基本通達91)。

建築中の建物にはまだ固定資産税評価額が付されていません。そのため、建築中の建物を評価する場合には、費用現価を使用します。

費用現価とは、相続税の課税時期までに建物の建設に投下された費用の額を、課税時期の価格に引き直した額の合計額のことです。

平たくいえば、死亡日までに建築に投下された費用を基準に考えると理解しやすいでしょう。

(6)死亡前にリフォームした建物の計算式

被相続人が死亡する前に建物をリフォームした場合、建物の固定資産税評価額が改訂されていないことがあります。

建物の固定資産税評価額は、3年に1度、評価額を適正な価格に見直す作業である「評価替え」が行われます。

そのためリフォーム後、評価替えの前に相続が発生した場合は、相続人自身でリフォームを加味した相続税評価額を算出する必要があります。

原則として「リフォーム前の建物の固定資産税評価額+付近の類似家屋の固定資産税評価額をもとに評定した価額」で算出しますが、付近に状況の類似した家屋がない場合は、次の計算式を使います(国税庁『増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価』)。

死亡前にリフォームした建物の相続税評価額

リフォーム前の建物の固定資産税評価額+(リフォーム費用-死亡日までの償却費)×70%

死亡前までの償却費は、「リフォーム費用×90%(残存価額10%を控除)×リフォームから死亡日までの年数÷耐用年数」で算出します。なお、リフォームから死亡日までの年数に1年未満の端数がある場合は、切り上げて1年として計算します。

耐用年数については、国税庁『主な減価償却資産の耐用年数表』で確認できます。

分譲マンションの相続税評価額の新ルール

2024年(令和6年)1月1日以後に相続・遺贈・贈与により取得した分譲マンション(居住用の区分所有財産)については、固定資産税評価額をそのまま使う旧ルールではなく、「区分所有補正率」を乗じた新ルールで相続税評価額を計算します。

新ルールが適用されるマンションの要件

新ルールは、以下の要件をすべて満たす建物に適用されます。

- 登記簿上の種類に「居宅」を含む居住用の専有部分がある

- 区分建物の登記がされている

- 地階を除く総階数が3以上である

- 一棟の区分所有建物に居住用の専有部分が4室以上ある

(3室以下の場合でも、区分所有者またはその親族以外が居住している室があれば、対象となる)

一棟所有の賃貸マンションや事業用テナントビル、総階数2以下の低層集合住宅などには適用されません。

区分所有補正率を使った評価額の計算

マンションの相続税評価額は、土地部分(敷地利用権)と建物部分(区分所有権)を別々に計算し、それらを合計して求めます。

2024年1月1日以後に相続・贈与などにより取得した分譲マンション(居住用の区分所有財産)の相続税評価額は、土地・建物それぞれの価額に「区分所有補正率」を掛けて計算するルールが適用されます。

区分所有補正率とは、マンションの相続税評価額を適正化するために用いる補正率です。

築年数・総階数・所在階・敷地持分狭小度の4つの要素を基に算定され、従来の評価額を市場価格との乖離に応じて調整し、一戸建てとの公平性を図ります。

国税庁は計算用のExcelシートを公開しています。マンションの築年数、総階数、所在階、建物の専有部分の面積、敷地の面積、持分割合(敷地権割合)を入力すると、具体的な区分所有補正率を確認できます。

区分所有補正率を用いた具体的な計算例やシミュレーションについては、関連記事『マンションの相続税はいくら?評価額の計算方法と新ルールを解説』をご覧ください。

建物の相続税評価額を下げて節税する方法

建物は一般的に時価よりも低く評価される傾向があるため、建物を所有することは相続税対策として有効です。

ここでは、建物の相続税評価額をより低く抑え、相続税を節税する方法を解説します。

建物を第三者に貸し出す

生前に建物を第三者に貸し出して相続税評価額を下げることで、かかる相続税を低くできます。

使用していない建物を保有している場合は、第三者に有償で賃貸することによって、相続税評価額から借家権割合(30%)相当額を減額できます。

ただし、第三者に有償で賃貸していたとしても、賃料が相場に比べて著しく低く設定されているような場合には、相続税評価額の減額が認められないことがあります。また、相続直前の駆け込み賃貸は税務上認められない場合があるため注意しましょう。

賃貸アパートの空室を減らす

保有している建物が賃貸アパートの場合には、空室を減らすことによって賃貸割合を高くして、建物の相続税評価額を減額できます。

なお、相続時点で空室であっても、「一時的な空室」と判断される場合は賃貸割合に含んで良いとされています。一時的な空室かどうかの判断基準は、以下の項目が目安になります。

一時的な空室の判断基準

- 各部屋が課税時期より前から継続して賃貸されていた

- 前の入居者の退去後、すぐに次の入居者を募集した

- 空室の期間、賃貸以外の目的で使われていなかった

- 空室期間が課税時期の前後で短かった(たとえば1か月程度)

- 課税時期後の賃貸が一時的なものではない

相続後に小規模宅地等の特例を適用する

小規模宅地等の特例は、土地の相続税評価額を下げる特例ですが、建物を相続するときには、その敷地もあわせて相続することになるのが通常なので、ここで紹介します。

小規模宅地等の特例とは、相続した宅地等が居住用や事業用に使われていた場合に、限度面積までの部分について評価額を減額できる制度です。主な区分と減額割合は以下のとおりです。

| 土地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

一定の要件を満たす相続人が、被相続人が居住していた宅地を取得して居住する場合、または被相続人の不動産貸付用や事業用の宅地を取得してその事業を承継して営む場合に適用できます。

なお、本特例の適用には相続税の申告書の提出が必要です。

相続税の計算方法

ここで相続税の計算についても、確認しておきましょう。相続税の計算は次の手順で行います。

また、相続税を簡単に試算できる『相続税計算機』もご用意しています。利用料無料・個人情報の登録不要で使えるのでぜひお役立てください。

相続税計算の流れ

- 課税される遺産の総額(課税遺産総額)を計算する

- 相続税が合計でいくらかを計算する

- 相続税の総額を実際の相続分で按分して各種控除を引く

手順1 課税される遺産の総額(課税遺産総額)を計算する

課税遺産総額は、遺産総額から基礎控除額「3,000万円+(600万円×法定相続人の人数)」を差し引くことで算出できます。

算出された課税遺産総額が0円以下なら相続税はかかりません。相続税申告も不要です。

遺産総額

被相続人のすべての財産から非課税の財産と控除できる財産を除いたもの

手順2 相続税が合計でいくらかを計算する

①各人の法定相続分に応じた取得金額を計算

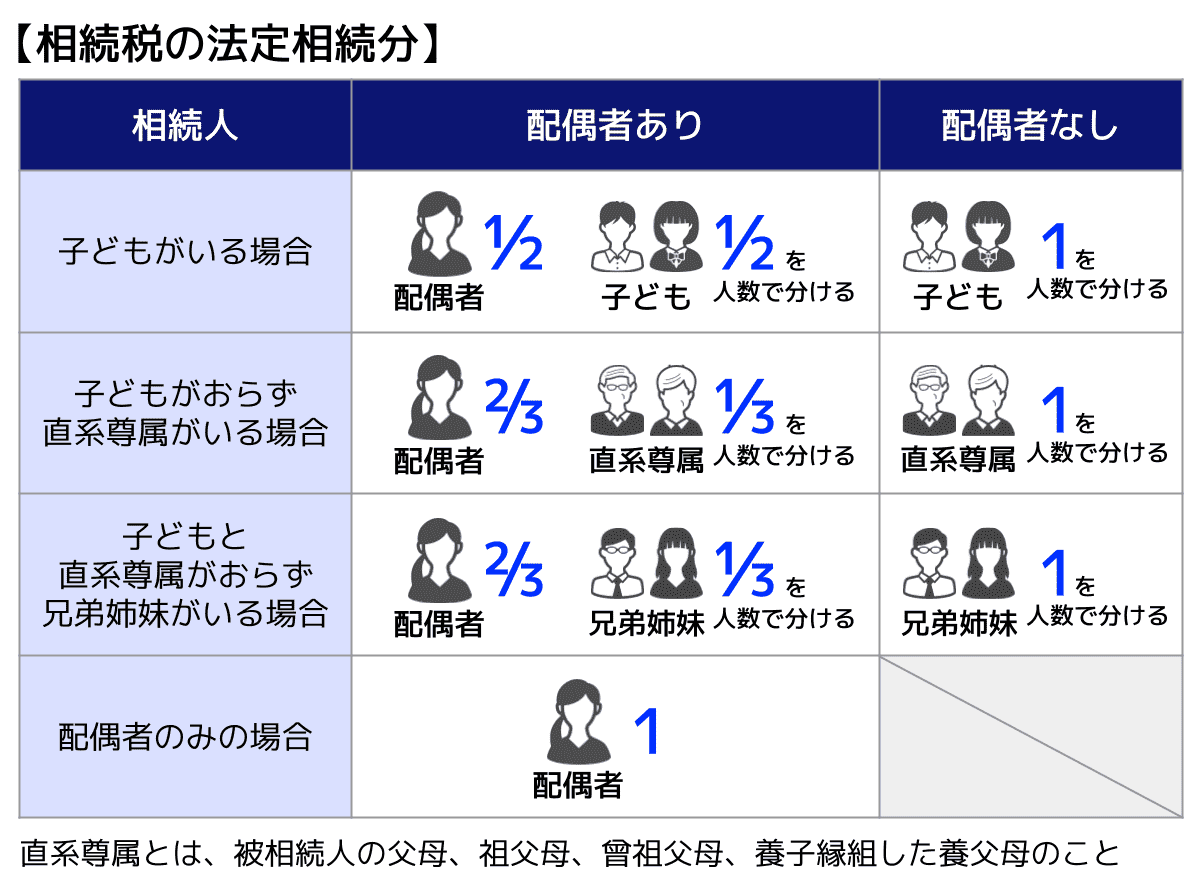

相続税の総額を出すために、まずは「手順1」で計算した課税遺産総額に法定相続分をかけて各人の法定相続分に応じた取得金額を計算します。

法定相続分は以下の表をご参照ください。

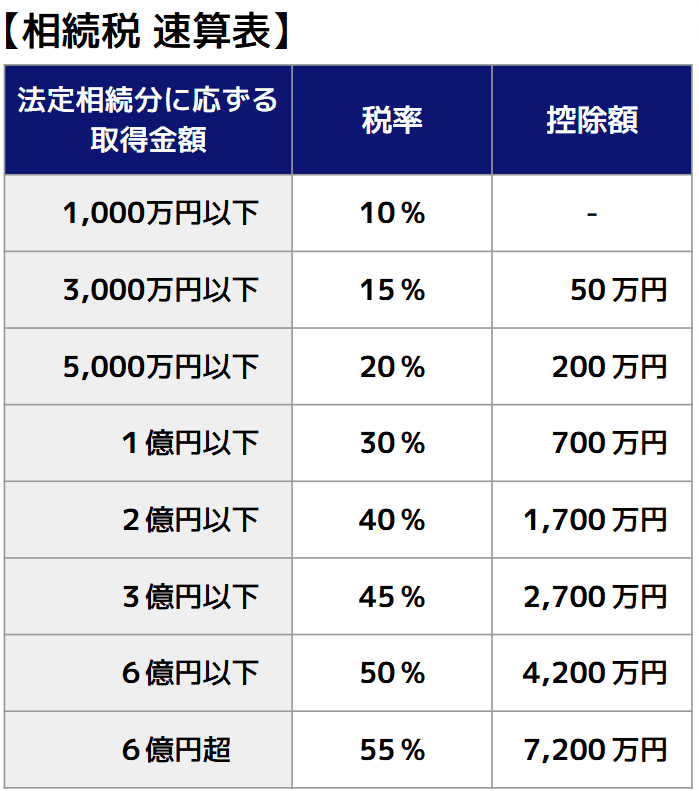

②各人の仮の相続税額を計算

次に、以下の【相続税の速算表】に①で計算した各人の法定相続分に応じた取得金額をあてはめ、各人の仮の相続税額を計算します。

表中の法定相続分に応じた各取得金額に対応する「税率」をかけた後「控除額」を引くことで求められます。たとえば、ある相続人の法定相続分に応じた取得金額が3,000万円なら、3,000万円に税率の15%をかけた後、控除額50万円をひいて400万円が当該相続人の仮の相続税額となります。

3,000万円×0.15-50万円 = 400万円

③各人の仮の相続税額をすべて足す

各人の仮の相続税額をすべて足したものが「相続税の総額」です。

手順3 相続税の総額を実際の相続分で按分して各種控除を引く

手順2で出した相続税の総額を実際の相続分で按分して各人の相続税額を計算します。

その計算結果から各種控除(配偶者の税額軽減・障害者控除・未成年者控除など)があれば、各人の相続税額から控除して個人の相続税額を出します。

兄弟・姉妹などの相続税額は2割加算される

原則として、配偶者および一親等の血族以外の人が相続・遺贈や相続時精算課税に係る贈与によって財産を取得した場合は、その人の相続税額に2割相当額が加算されます(相続税法第18条)。兄弟姉妹、祖父母、代襲相続人でない孫などが対象の具体例です。

なお、被相続人の養子は一親等の法定血族であることから、2割加算の対象とはなりません。

ただし、被相続人の養子となっているのが被相続人の孫(いわゆる孫養子)の場合は、その孫が代襲相続人となっているときを除き、相続税額の2割加算の対象になります。

- 孫にかかる相続税について詳しくは、関連記事『孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説』をお読みください。

- 相続税の計算を自分で行う予定の方は、関連記事『【計算例つき】自分で相続税を計算する方法|自分で計算できるケースもわかる』もご参考ください。

建物の相続税評価額についてよくある質問

Q. 建物の相続税評価額は時価(売却価格)と同じ?

建物の相続税評価額は時価とは異なります。

固定資産税評価額をもとに計算されるため、一般的に市場での売却価格よりも低くなります。分譲マンションは新ルールにより市場価格に近い水準になる場合があります。

固定資産税評価額は取引価格ではなく、固定資産評価基準に基づいて市区町村が決定する行政上の評価額です。

Q. 家屋の相続税評価額は自分で計算できる?

被相続人が居住していた家屋(一戸建て)の場合、固定資産税課税明細書の「価格(評価額)」欄を確認するだけで計算できます。

ただし、建物を第三者に貸している貸家や賃貸アパート・分譲マンションは計算式が複雑になるため、税理士への確認をおすすめします。

Q. 相続税の申告期限までに固定資産税評価額を取得できない場合は?

相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内です(相続税法第27条)。

固定資産税評価額は不動産所在地の市区町村で固定資産評価証明書を取得すれば確認できます。申告期限が迫っている場合は早急に取得手続きを進めてください。

Q. 分譲マンションは相続税評価額の計算が変わった?

2024年1月1日以後に相続・遺贈・贈与で取得した分譲マンション(居住用の区分所有財産)は、区分所有補正率を乗じた新ルールで評価します。

築年数・総階数・所在階・敷地持分狭小度の4要素で補正率を計算し、評価額が市場価格に近い水準に調整される場合があります。

建物の相続税評価額に関する相談は税理士へ

被相続人が使用していた建物の相続税評価額は、固定資産税評価額がわかっていれば、複雑な計算も必要なく求めることができます。

しかし、第三者に貸している建物や、部屋数の多い賃貸アパートを相続した場合は相続税評価額を計算する難易度が上がります。

さらに、建物の相続税評価額は高額なことが多く、相続税に大きな影響を与えるため、しっかり節税対策することが重要です。それにはさまざまな特例を適用できるかどうかの判断も必要になるでしょう。

そのため、適切な節税対策を行い、追徴課税などがないように正しく相続税申告するためには、早めに相続税に強い税理士にご相談されることをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士