土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説

土地を相続した場合、路線価方式や倍率方式と呼ばれる方法で「その土地をいくらと評価するか(相続税評価額)」を確認して相続税を計算していきます。

一方、相続した建物は、固定資産税評価額を相続税評価額として相続税を計算します。

ただし、土地や建物を人に貸している場合や各種特例を適用できる場合は、相続税を抑えられることがあるでしょう。

また、そもそも土地や建物を含む相続財産の総額が基礎控除以下であれば、相続税はかかりません。

この記事では、土地や建物にかかる相続税の計算方法や適用できる特例から、相続時の手続きの注意点まで解説していきます。

「親や兄弟の土地を相続することになったが、いくらかかるのか?」など疑問をお持ちの方は、ぜひ最後までお読みください。

目次

【はじめに】土地や建物(家)の相続税はいくらまで無税?

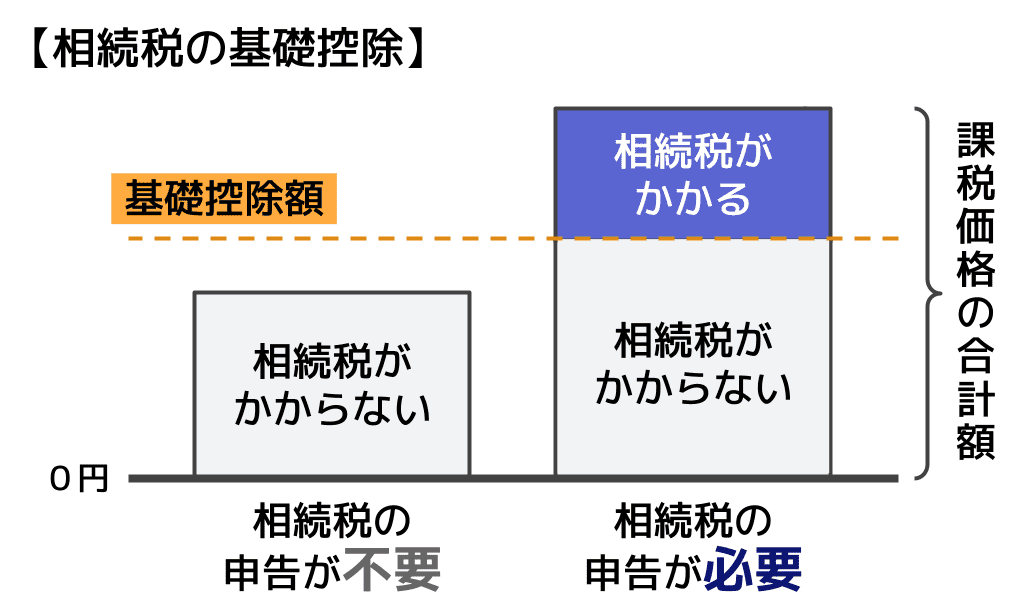

相続税は基礎控除まで無税

土地や建物にかかる相続税は、ほかの相続財産(預金・株式など)も含めた相続財産の総額が基礎控除までであれば、無税です。

基礎控除額とは、相続税の非課税枠のようなものです。

以下の計算式からもわかるように、最低でも3,600万円までの相続には相続税が課税されない仕組みになっています。

【相続税の基礎控除額】

3,000万円+(600万円×法定相続人の人数)

法定相続人の人数ごとの基礎控除額

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

なお、相続財産の総額は、必ずしも各財産の「その時の市場価格」や「購入した時の価格」になるとは限りません。

財産ごとに「その財産をいくらと評価するか(相続税評価額)」を判断するルールが決まっています。

また、特例の適用により、基礎控除を超えていても相続税が無税になるケースもあります。

土地や建物の相続税評価額をどう判断するか、どのような特例が適用できるかについては、本記事内で後ほど解説します。

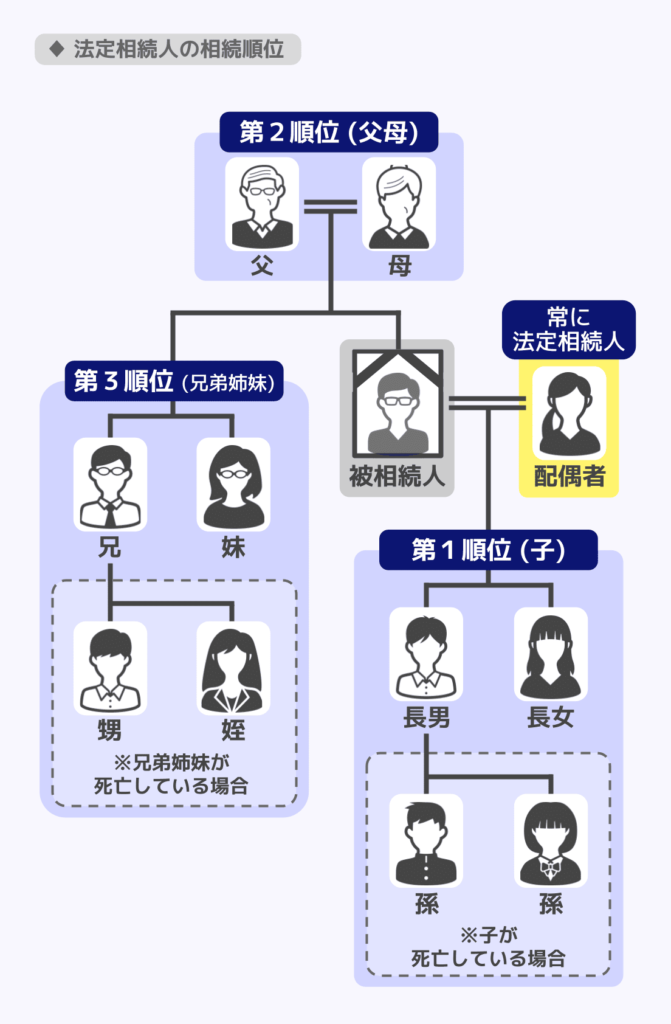

「法定相続人の数」の数え方に注意

基礎控除の金額は、計算で用いる「法定相続人の数」に応じて変わります。

法定相続人の数は民法の規定により、以下のように判断します。

法定相続人の数

配偶者がいる場合、配偶者は必ず法定相続人になる。

そのうえで、その他の法定相続人は以下の順位に従って決定される。

- 第一順位:子

子がいなければ孫が法定相続人になる(代襲相続。代襲相続は何代でも可能。) - 第二順位:子や子の代襲相続人がいなければ、父母や祖父母

- 第三順位:父母や祖父母もいなければ兄弟姉妹

兄弟姉妹がいなければその子(代襲相続。一代まで。)

法定相続人の中に相続放棄した人がいる場合や、養子がいる場合の扱いは以下の通りです。

- 相続放棄した人も、法定相続人の数に含める

- 養子がいる場合、実子がいれば1人まで、いなければ2人まで法定相続人の数に含める

相続税の課税条件を詳しく知りたい方は、関連記事『相続税がかかる金額はいくらから?申告が必要になる条件と計算方法』をお読みください。

土地建物の相続税評価額の計算方法

ここからは、土地や建物の相続税評価額の計算方法を解説していきます。相続税評価額とは、相続税を計算するもととなる価額のことです。

なお、土地の相続税評価額の計算方法には、路線価方式と倍率方式があります。どちらを使うかは、以下の方法で確認してみてください。

- 「評価倍率表」を確認する

国税庁『路線価図・評価倍率表』から、土地がある市区町村の「評価倍率表(一般の土地等用)」を開きます。 - 「固定資産税評価額に乗ずる倍率」欄を見る

該当する町名・地番を探し、倍率欄を確認します。 - 記載内容で判定する

「路線」と書かれている→ 路線価方式(路線価図を確認する)

「1.1」などの数字が書かれている→ 倍率方式(その数字をかけて評価する)

なお、人に貸している土地や建物については相続税評価額が低くなるので、この点についても合わせて解説していきます。

土地の相続税評価(1)路線価方式

まずは路線価方式を使った相続税評価額の算出方法を解説します。

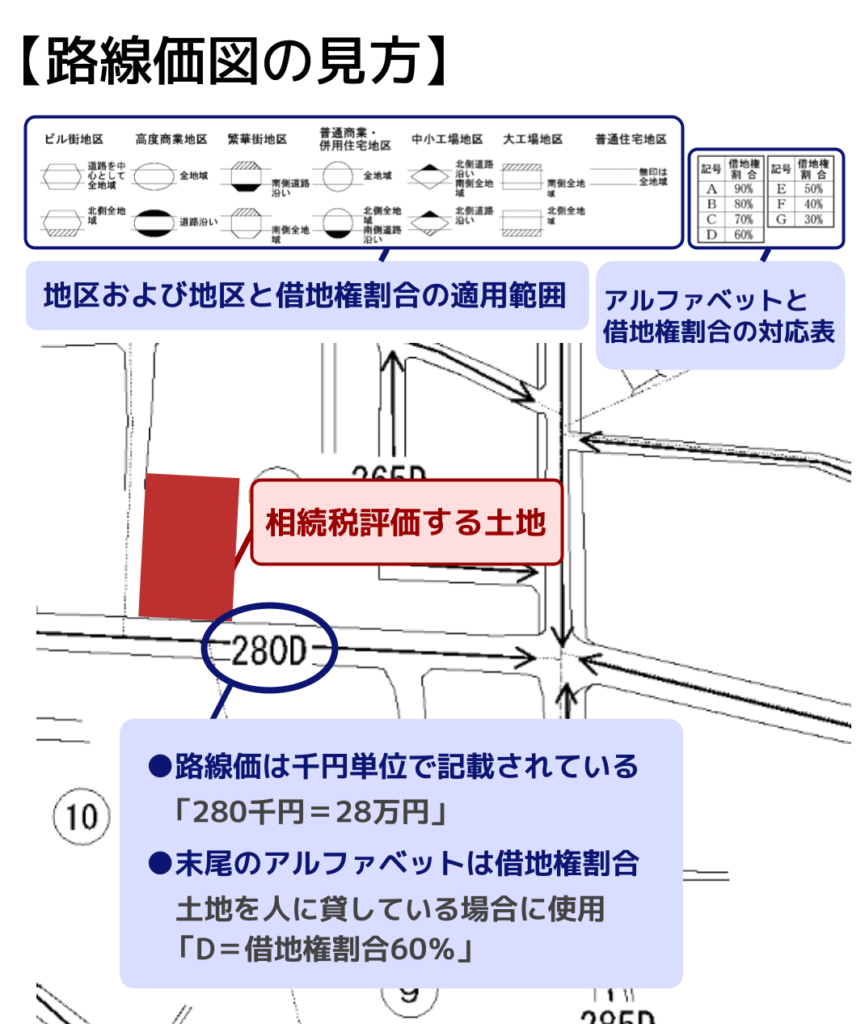

そもそも路線価とは、国税庁が定める、道路に接する標準的な宅地の1㎡あたりの価額のことです。路線価方式ではこの路線価と、土地の面積(地積)を用います。

路線価方式の計算式

路線価方式の計算式は以下のとおりです。

【路線価方式の計算式】

土地の相続税評価額=路線価×地積

路線価は、国税庁『路線価図・評価倍率表』で該当の地域を選択すると確認できます。

路線価は「280D」のように、数字とアルファベットの組み合わせで表示されています。

- 数字:路線価(千円単位)。例えば280なら280千円=28万円。

- アルファベット:借地権割合。人に貸している土地の相続税評価で用いる。(後ほど解説)

土地の形が特殊な場合は補正をかける

通常の、正方形や長方形に近い土地の相続税評価額であれば、前述した計算式で問題ありません。

しかし、土地の形がいびつであるなど特定の要件に当てはまる場合には、補正率を乗じて、相続税評価額を調整します。

補正率を追加した路線価方式の計算式は以下のとおりです。

【補正率を追加した路線価方式】

土地の相続税評価額=路線価×補正率×地積

奥行きが深かったり土地の形がいびつだったりする場合には相続税評価額が低くなり、土地が曲がり角の内側にあったり2つ以上の道路に接したりしている場合には、相続税評価額が高くなります。

補正率については、関連記事『相続税の路線価とは?調べ方と計算方法を解説【土地の評価額・補正まで】』をお読みください。例題やイラストを用いてわかりやすく解説しています。

計算が難しいと感じている場合には、専門家である税理士に相談すると良いでしょう。

土地の相続税評価(2)倍率方式

路線価が定められていない地域は、倍率方式で相続税評価額を算出します。

倍率方式の計算式は以下のとおりです。

【倍率方式の計算式】

土地の相続税評価額=土地の固定資産税評価額×評価倍率

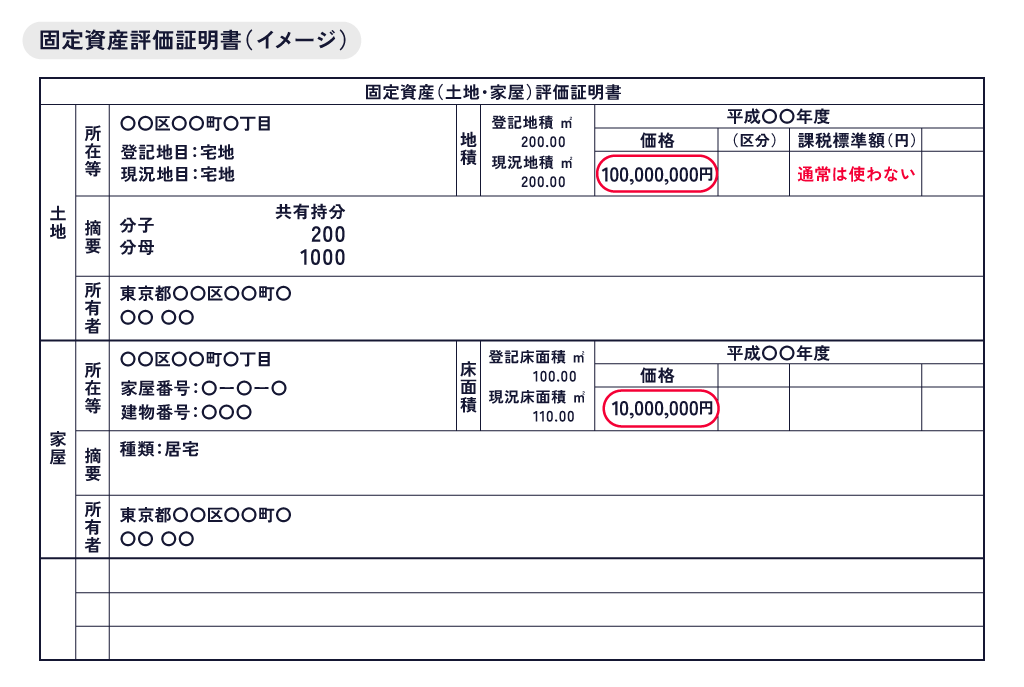

固定資産税評価額は、毎年4~6月ごろに送られてくる「固定資産税・都市計画税の納税通知書」の「評価額」の欄や、市区町村が発行する「固定資産評価証明書」を見ると確認できます。

例えば「固定資産評価証明書」は以下のように記載されています。課税標準額は別物なので、混同しないよう注意しましょう。

評価倍率は、国税庁『路線価図・評価倍率表』で該当の都道府県を選択すると確認できます。

なお、倍率方式を使用する場合は、すでに固定資産税評価額に補正が含まれているため、補正率を乗じる必要がありません。

相続税評価額と固定資産税評価額について詳しくは、関連記事『相続税評価額とは?土地や建物ごとの計算方法・調べ方と固定資産税評価額との違い』をお読みください。

建物の相続税評価額

建物の相続税評価額の計算方法は、建物がどのように利用されていたのかや、建設途中であったかどうかなどで異なりますが、ここでは被相続人が居住用や事業用で利用していた一戸建ての建物を相続した場合を紹介します。

【被相続人が利用していた一戸建て建物の相続税評価額】

固定資産税評価額×1.0

つまり、建物の固定資産税評価額がそのまま相続税評価額になります。

固定資産税評価額を確認するには、毎年4月に市区町村役場から送付される「固定資産税課税明細書」を見るのが手っ取り早いです。

また、固定資産税課税明細書が手元にない場合には、不動産所在地の市区町村役場で取得できる、「固定資産評価証明書」から確認すると良いでしょう。

建物の相続税評価額の計算方法について詳しく知りたい方は『建物の相続税評価額の計算方法|築年数の影響と家屋の評価』の記事をご覧ください。

【補足】土地や建物を人に貸している場合の評価額

人に貸している土地や建物は、ここまで解説した方法で算出した評価額にさらに計算を加えることで、評価額が低くなります。

人に貸している土地(貸宅地・貸家建付地)の場合

人に貸している土地を貸宅地、人に貸している建物が建っている土地を貸家建付地といいます。

それぞれの相続税評価額を求める計算式は以下のとおりです。

貸宅地の相続税評価額の計算式

土地の相続税評価額=自用地の評価額×(1-借地権割合)

貸家建付地の相続税評価額の計算式

土地の相続税評価額=自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)

自用地の評価額とは、被相続人自らが使っていた土地の相続税評価額のことをいいます。前述した路線価方式または倍率方式で算出してください。

借地権割合とは、土地の価格のうち、借地権者(土地を借りる側)の経済的利益を示す割合です。地域や借地事情によって割合は異なります。一般的には地価に比例して借地権割合も高くなるとされています。

借地権割合については、関連記事『借地権割合とは?路線価図での調べ方と相続税評価への使い方』も参考になりますのであわせてご覧ください。

【借地権割合の調べ方】

路線価図の道路には、400Cや、500Dなど、数字とアルファベットが記載されています。

このアルファベットが借地権割合です。以下が、アルファベットと借地権割合の対応表です。

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

数字部分は路線価です。路線価は1㎡あたりの価格を千円単位で表しています。

たとえば、400Cの場合は、「1㎡あたり40万円、借地権割合70%」という意味です。

人に貸している建物の場合

第三者に一軒家やアパート・マンションを貸している場合の相続税評価額は、次の計算式で算出します。

有償で貸している一軒家の相続税評価額

固定資産税評価額×(1-借家権割合)

賃貸アパート・マンションの相続税評価額

固定資産税評価額×(1-借家権割合×賃貸割合)

借家権割合は全国一律で30%と決められています。

賃貸割合は、賃貸している部分の床面積の割合のことです。

たとえば、同じ床面積の部屋が10室あるアパートで、8室が貸し出されており、残り2室が空室の場合、賃貸割合は80%となります。

関連記事

- 貸家の相続税評価額を計算する方法や注意点

『貸家の相続税評価方法|計算方法と評価額が低くなる理由を解説』 - アパートの相続税評価額の計算方法や注意点

『アパートの相続税はいくら?評価額の計算方法と相続税対策を解説』

土地や建物(家)を含む相続税の計算方法

土地や建物などの相続税を計算する流れ

土地や建物の相続税は、ほかの相続財産と合わせて計算していきます。具体的な流れは次の通りです。

- 遺産総額を計算する

- 遺産総額から基礎控除を差し引く

- 課税遺産総額を法定相続分で分割する

- 法定相続分で分割した場合の税率に合わせ相続税額を計算する

- 相続税額をすべて足し合わせる

- 実際の取得分に応じて相続税額を分割する

遺産総額を計算する際には、小規模宅地等の特例により土地の評価額を減額できないかどうかの検討などがなされます。

また、実際の取得分に応じて相続税額を分割した後の金額に、配偶者の税額軽減、未成年者控除、障害者控除などが適用されます。

こうした各種特例については後ほど解説するので、確認しておきましょう。

【計算例】自分で相続税を計算する方法

土地を含む相続財産の相続税を自分で計算する方法を、具体例を用いながら解説します。

具体例

【被相続人】

父

【相続人】

母、長男、次男

【相続財産】

預金:7,000万円

土地:10,000万円

(被相続人の居住用、地積300㎡)

建物:5,000万円

株式:2,000万円

この例では、被相続人と同居していた配偶者(母)が土地を取得するものとし、特定居住用宅地等の要件を満たすため80%減額を適用します。

STEP1:土地に小規模宅地等の特例を適用する

まずは小規模宅地等の特例を適用できるか確認します。

今回の例では評価を80%減額できるため、土地の相続税評価額は以下のようになります。

土地の相続税評価額

10,000万円 × (1 – 0.8) = 2,000万円

STEP2:遺産総額を計算する

次に、相続財産をすべて足し合わせます。

預金:7,000万円

土地(特例適用後):2,000万円

建物:5,000万円

株式:2,000万円

遺産総額:16,000万円

STEP3: 遺産総額から基礎控除を差し引く

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算します。今回の例では以下のようになります。

基礎控除額=3,000万円+600万円 × 3人=4,800万円

課税遺産総額=16,000万円-4,800万円=11,200万円

課税遺産総額とは、相続税の課税対象となる金額のことです。

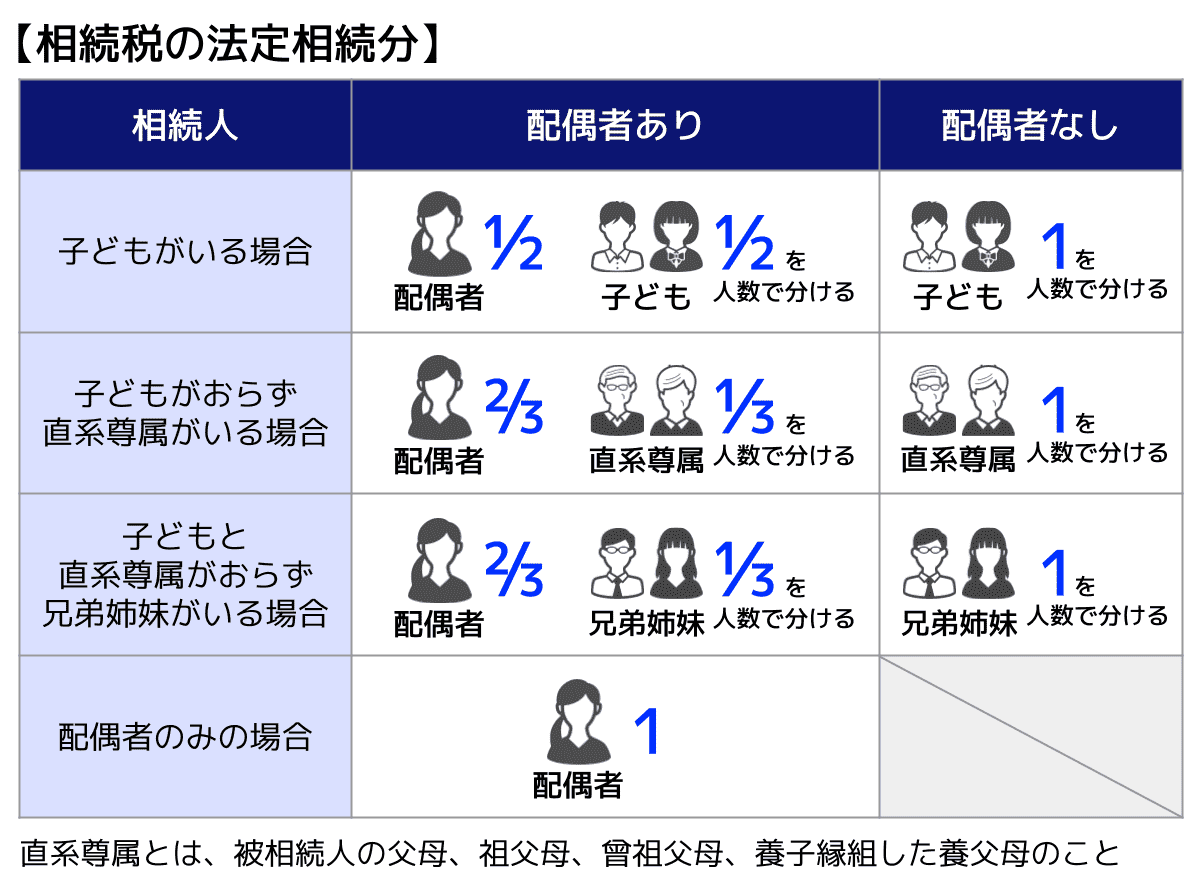

STEP4: 課税遺産総額を法定相続分で分割する

STEP3で計算した課税遺産総額を、相続人が「法定相続分で分けたと仮定して」分割します。

法定相続分:配偶者1/2、子1/4ずつ

母:11,200万円 × 1/2=5,600万円

長男:11,200万円 × 1/4=2,800万円

次男:11,200万円 × 1/4=2,800万円

いきなり実際の取得分で分けて相続税額を計算してしまいがちですが、この法定相続分で分ける過程を踏まないと、実際の相続税額とずれてしまいますので注意してください。

今回の例以外の法定相続分については、以下の表で確認してください。

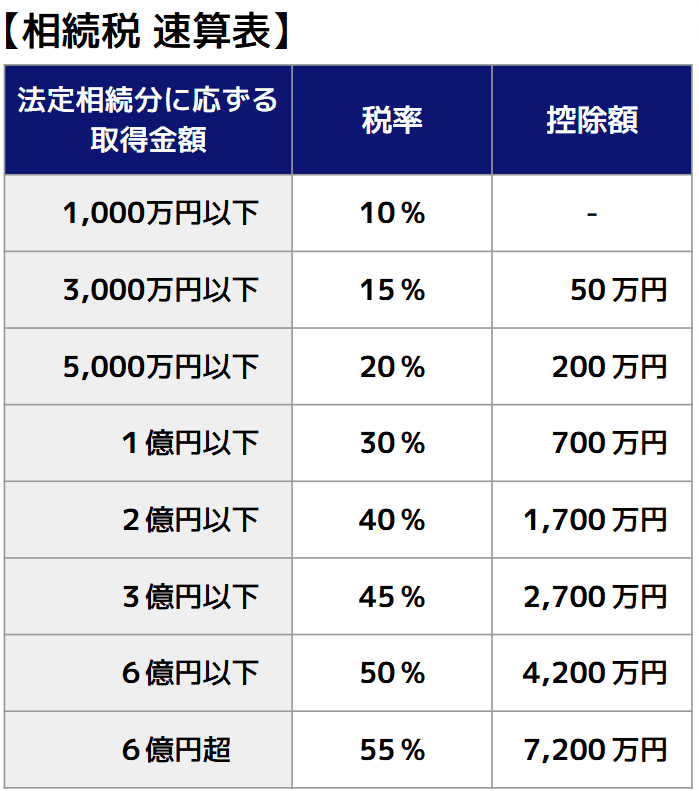

STEP5:法定相続分で分割した場合の税率に合わせ相続税額を計算する

法定相続分で分けたと仮定した場合の、各人の相続税額を計算します。

相続税額は、相続税の速算表を使用するとスムーズに算出できます。

母:5,600万円 × 30%-700万円=980万円

長男:2,800万円 × 15%-50万円=370万円

次男:2,800万円 × 15%-50万円=370万円

STEP6:相続税額をすべて足し合わせる

STEP5で計算した、各人の仮の相続税額をすべて足し合わせます。

これで今回の相続で家族全体にかかる、相続税の合計がわかります。

980万円+370万円+370万円=1,720万円

STEP7:実際の取得分に応じて相続税額を分割する

最後に遺産分割協議で決定した(または遺言で指定された)取得分に応じて、STEP6で計算した相続税額を分割します。

今回の例では法定相続分のとおりに分けるため、以下のようになります。

母:1,720万円 × 1/2=860万円

長男:1,720万円 × 1/4=430万円

次男:1,720万円 × 1/4=430万円

STEP8:配偶者の税額軽減を適用する

配偶者の税額軽減により、配偶者の相続税額は0円になります。

今回の例の、最終的な相続税額は以下のようになります。

母:0円

長男:430万円

次男:430万円

手軽に相続税を確認!自動計算機

相続税の計算過程は複雑でややこしい部分が多いです。

そのため、当サイトでは個人情報の入力不要・無料で利用できる『相続税計算機』をご用意しています。よろしければご利用ください。

土地の相続税を軽減できる特例や控除制度

相続する財産のほとんどを土地が占めているケースも多いため、土地の相続で使える特例や控除制度を知っておくことは、節税において極めて重要です。

それぞれの特例や制度について、適用するための要件や、軽減できる金額を解説します。

小規模宅地等の特例

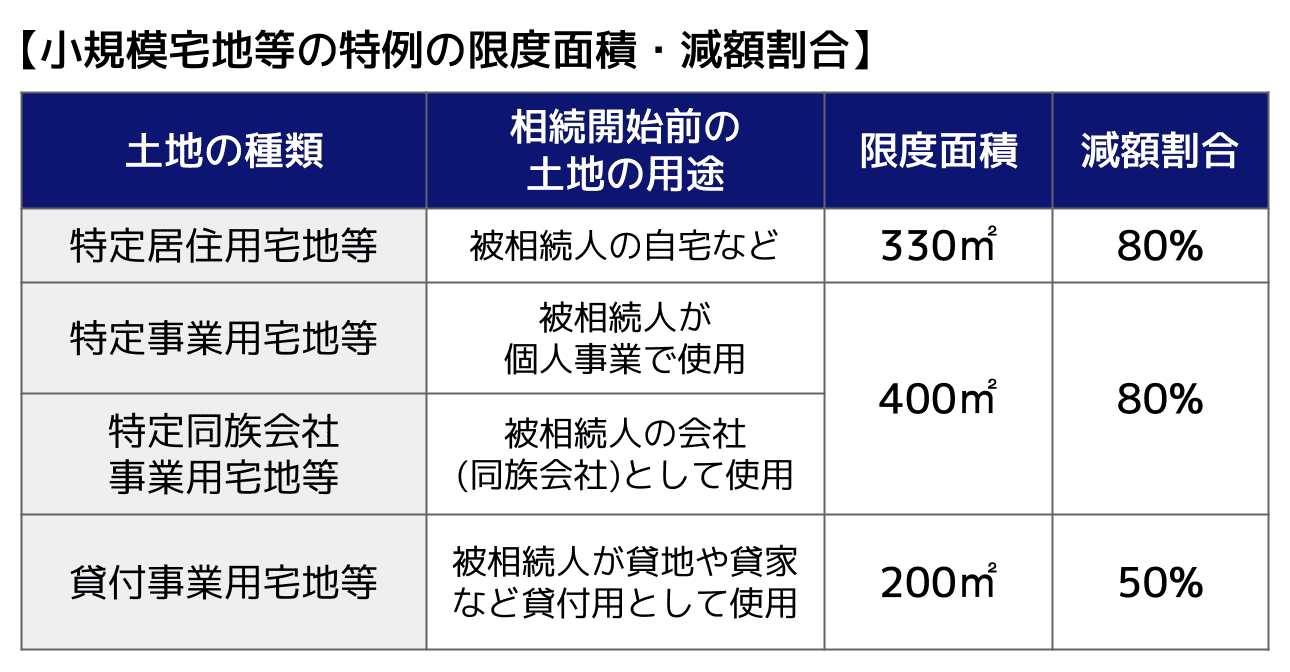

小規模宅地等の特例とは、一定の要件を満たす宅地について、相続税評価額を減額できる制度です。たとえば、特定居住用宅地等は330㎡まで80%減額されます。

- 被相続人が自宅用に使っていた土地を、配偶者や、被相続人と同居していた親族が相続した

- 被相続人が事業に使用していた土地を相続した親族が、相続税の申告期限まで事業を継続し、かつ宅地を保有していた

このようなケースなどで、土地の相続税評価額を大きく減額することが可能となるのです。

小規模宅地等の特例を適用できる土地

小規模宅地等の特例を適用できる土地は以下の4種類です。

- 特定居住用宅地等

被相続人が自宅用に使っていた土地 - 特定事業用宅地等

被相続人が事業に使用していた土地 - 特定同族会社事業用宅地等

被相続人または被相続人の同族関係者が、50%以上の株式(または出資)を持つ会社が、事業に使用していた土地 - 貸付事業用宅地等

被相続人等の貸付事業に利用されていた土地

それぞれの土地で特例を適用できる限度面積・減額割合は以下のとおりです。

小規模宅地等の特例を適用できる相続人

小規模宅地等の特例を適用するためには、相続人も一定の要件を満たしている必要があります。

たとえば、特定居住用宅地等であれば、配偶者や、被相続人と同居していた親族が相続した場合に、特例の適用が認められます。

特定事業用宅地等は、土地を相続した親族が、相続税の申告期限まで事業を継続し、かつ宅地を保有する必要があります。

また、小規模宅地等の特例を適用するためには相続税申告が必要です。仮に特例の適用により相続税額が0円になった場合でも申告は必要ですので、忘れないように注意しましょう。

相続税の小規模宅地等の特例について詳しくは、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

また、被相続人が自宅として使用していた持ち家を相続する場合には、関連記事『持ち家の相続税はどのくらい?特例を利用すれば大幅節税できる!』もあわせてお読みください。

配偶者の税額軽減

相続税の配偶者控除ともいわれています。

配偶者の税額軽減とは、被相続人の配偶者にかかる相続税については、「1億6,000万円と配偶者の法定相続分のうち、どちらか大きい金額」までは無税となる制度です。

つまり、配偶者は最低でも1億6,000万円までは、相続税を課されずに相続を受けることが可能となります。

なお、前述した小規模宅地等の特例は、財産の相続税評価額を軽減するのに対し、配偶者の税額軽減は、実際に支払う相続税額から差し引くことができます。

法定相続分とは、民法で定められた、相続人が2人以上いる場合のそれぞれの相続割合のことです。詳しい割合は下図をご覧ください。

配偶者の税額軽減の適用要件

配偶者の税額軽減を適用するためには、以下の3つの要件すべてを満たしている必要があります。

- 戸籍上の配偶者であること

- 相続税の申告期限までに遺産分割が確定していること

※間に合わない場合の救済措置あり - 相続税の申告書を提出すること

相続人は戸籍上の配偶者でなければなりません。内縁関係の場合は適用できません。

また、原則、申告期限までに遺産分割を確定させる必要があります。

もし遺産分割が間に合わない状態で配偶者の税額軽減を適用したい場合には、申告期限までに「申告期限後3年以内の分割見込書」を提出します。

申告期限後3年以内に遺産分割が確定した場合、後から配偶者の税額軽減を適用できます。

相続税申告の期限後に遺産分割を行い、税額軽減の適用を受けたい方は、関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』をお読みください。

なお、小規模宅地等の特例と同様に、配偶者の税額軽減も相続税申告が適用要件となっています。

相続税額が0円になり、相続税を支払う必要がなくなった場合は相続税申告を忘れてしまいがちなので注意してください。

関連記事

配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

未成年者控除

相続人が未成年の場合には、その相続人が支払う相続税額から一定額を控除できます。

未成年者控除の控除額は以下のとおりです。

【未成年者控除の計算式】

控除額=10万円×(18歳-相続開始時の年齢)

たとえば、相続人が15歳の場合には「10万円×(18歳-15歳)=30万円」となり、この相続人の相続税額から30万円を差し引くことができます。

未成年者控除を適用して相続税が0円になった相続人については、原則として相続税の申告は不要です。

ただし、他の相続人に申告義務がある場合や、小規模宅地等の特例や配偶者の税額軽減と併用する場合は、税額が0円であっても申告が必要です。

未成年者控除について詳しく知りたい方は『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』の記事をご覧ください。

障害者控除

相続人が85歳未満の障害者である場合には、その相続人が支払う相続税額から一定額を控除できます。

障害者控除の控除額は以下のとおりです。

【障害者控除の計算式】

一般障害者の場合

控除額=10万円×(85歳-相続開始時の年齢)

特別障害者の場合

控除額=20万円×(85歳-相続開始時の年齢)

障害者控除を適用して相続税が0円になった相続人は、原則として相続税の申告は不要です。

ただし、他の相続人に申告義務がある場合や、小規模宅地等の特例や配偶者の税額軽減と併用する場合は、税額が0円であっても申告が必要です。

一般障害者と特別障害者の判定方法など、相続税の障害者控除について詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』をお読みください。

その他相続税を軽減できる特例や控除制度

前述した4つ以外にも、相続税を軽減できる特例や控除制度はいくつか存在します。

- 贈与税額控除

相続税の対象となる死亡前の一定期間内の贈与について、すでに贈与税を支払っているなら相続税額から差し引く - 外国税額控除

国外の財産について、すでに外国で税金の支払いがなされている場合、日本で支払う相続税額から差し引くことができる - 相次相続控除

10年以内に2回以上相続があった場合(両親の片方が亡くなった後、10年以内にもう片方も亡くなった等)に、前回の相続で今回の被相続人が相続税を負担していた場合、一定額が控除される - 農地等の納税猶予の特例

農地を相続して農業を引き継ぐ場合に、一定の要件を満たすことで相続税の納税猶予や免除が認められる

相続税を軽減できる特例や控除制度について詳しくは、関連記事『相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説』をお読みください。

相続時精算課税制度の利用も|デメリットに注意

相続時精算課税制度とは、累計2,500万円までの贈与にかかる贈与税が非課税になる一方、贈与者が死亡した際に、贈与された財産を相続財産に足し合わせて、相続税の課税対象とする制度です。

また、令和6年1月1日以降の贈与については、年110万円の基礎控除に収まっているのであれば、課税対象にはなりません。

ただし、相続時精算課税制度を利用して贈与した土地は小規模宅地等の特例の適用対象外となったり、登録免許税や不動産取得税の負担が重くなるといったデメリットも存在します。

相続時精算課税制度を利用しても、必ずしも相続税の減税になるとは限らないので、利用する前に専門家である税理士に相談することをおすすめします。

相続時精算課税制度については『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』の記事で詳しく解説しています。

土地建物を相続するときの手続き

相続税がかかる場合は10か月以内に相続税申告

相続税の支払い義務があるとわかったら、相続税申告・納付の準備をしなければなりません。

相続税申告の期限は、相続の開始を知った日(通常は被相続人の死亡日)の翌日から10か月です。

たとえば、令和8年4月1日に亡くなったとします。すると、相続税の申告期限は令和9年2月1日です。

ただし、期限日が土日祝の場合は翌平日に繰り越されるといった例外があります。

関連記事

相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

相続税申告では土地の評価明細書を添付する

相続財産に土地を含む際の相続税申告では、相続税申告書に土地の評価明細書を添付します。

土地の評価明細書は正式には「土地及び土地の上に存する権利の評価明細書」といい、土地と、借地権などの土地の上に存する権利の評価額を計算するためのシートです。

土地の評価明細書は、国税庁『土地及び土地の上に存する権利の評価明細書』からPDF形式でダウンロードするか、税務署の窓口で入手できます。

また、一定の条件を満たしている土地の場合には、国税庁の「土地等の評価明細書作成コーナー」で簡単に作成できます。国税庁『確定申告書等作成コーナー』の左側にある「作成開始」から利用することができます。

関連記事

【注意】土地建物の相続登記が義務化された

相続登記とは、不動産を相続した際に必要な不動産の名義変更のことです。

相続登記の内容は法務省の登記簿に保存されます。不動産の売却や、不動産を担保に入れる場合に必要となるものの、今までは義務化されているわけではありませんでした。

しかし、令和6年(2024年)4月1日より、相続登記が義務化されました。

相続や遺贈によって土地や家などの不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をする必要があります。

また、遺産分割が成立し、不動産を取得した相続人についても、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

正当な理由なく義務に違反した場合は10万円以下の過料の適用対象となってしまうので注意しましょう。

なお、相続登記の際には登録免許税がかかります。登録免許税について詳しくは、関連記事『相続登記にかかる登録免許税の計算方法と免税措置を解説』をお読みください。

土地建物の相続税についてよくある質問

土地の相続税額が高額で払えない時どうする?

土地を含めた相続税額が高額になり、支払うことが困難な場合は、相続税の延納や物納を行うことが可能です。

延納とは、年賦払い(1年ごとの分割払い)により支払いを一定期間猶予してもらう方法です。

物納とは、金銭ではなく土地や建物などの財産で代わりに支払う方法をいい、延納も困難な場合に利用することができます。

どちらも、税務署長の許可を得ることで可能となります。

延納や物納の条件や必要な手続きについて知りたい方は『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』の記事をご覧ください。

土地建物の生前贈与は相続税対策になる?

将来の相続財産を減らせることがあるなど、相続税対策になる可能性がありますが、注意点もあります。

生前贈与には暦年課税と相続時精算課税があります。それぞれのメリット・デメリットを整理しておきましょう。

暦年課税

毎年1月1日~12月31日までの贈与に対して贈与税がかかる課税制度です。

年間110万円までの基礎控除があり、この範囲内なら無税で贈与ができます。土地や建物のような財産でも、持分を細分化して少しずつ贈与することで、基礎控除内におさめられる場合があるでしょう。

なお、110万円の基礎控除は受贈者ごとの年間上限であり、複数の贈与者から相続時精算課税による贈与を受ける場合は、各贈与額に応じて按分されます。

ただし、被相続人の死亡前3~7年の贈与は相続財産に持ち戻され、相続税の対象になります。(生前贈与加算)

生前贈与加算の対象期間は以下の通りです。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

なお、すでに贈与税を納税している場合は二重課税を防ぐために相続税額から控除できます。

また、生前贈与加算が発生するのは、受贈者が相続や遺贈で財産を受け取った場合のみです。

生前贈与加算について詳しく知りたい方は『暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説』の記事をご覧ください。

相続時精算課税

年間110万円の基礎控除(2024年1月1日以降の贈与から適用)と、累計2,500万円の特別控除までは無税で贈与ができる課税制度です。

土地や建物など評価額の大きな財産でも、非課税でまとめて贈与できる可能性があります。

注意点としては、相続時精算課税で贈与した財産は、被相続人の死亡後に相続税の対象になることが挙げられます。

ただし、以下の点から通常の相続よりも相続税を抑えられる場合もあるでしょう。

- 基礎控除分は相続税の対象にならない

- 相続税は贈与時点の評価額で計算されるので、贈与時より相続時のほうが評価額が上がっている場合、相続税を抑えられる

相続時精算課税については、関連記事『相続時精算課税制度をわかりやすく解説!改正の変更点などもわかる』で詳しく解説しています。

土地の相続税に不安がある方は税理士に相談

ここまで土地にかかる相続税や、相続税の負担を減らす特例・控除制度について解説してきました。

土地の相続は、小規模宅地等の特例の適用や、形状・土地の所在地などを理由に相続税評価額を減額できるケースがあるため、相続財産の中でも節税の手段が多くあるといえます。

しかし、土地の評価は専門的な判断が必要であり、ご自身ですべての減額要素を的確に判断するのは非常に困難です。

過払いとなって損をしてしまったり、申告漏れとなってペナルティが生じてしまうといったリスクを防ぐためにも、専門家である税理士に相談してみてください。

税理士であれば正確な土地の評価を行うことが可能であり、ご自身では気がつけなかった控除制度を提案してもらえるため、効率的な節税を叶えられます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士