相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説

相続税には、基礎控除や小規模宅地等の特例、配偶者の税額軽減など、税負担を軽減できるさまざまな控除・特例があります。これらを適用することで、相続税がかからなくなったり、大幅に減税できたりするケースも少なくありません。

ただし、制度によって「相続税の対象となる財産額を減らすもの」「相続税額そのものを減らすもの」など内容が異なるため、自分が利用できる制度を把握しておくことが重要です。

この記事では、相続税の控除・特例・税額控除を一覧表で整理したうえで、それぞれの控除額や適用条件、利用する際の注意点をわかりやすく解説します。

目次

相続税の控除・特例一覧表

まずは以下の一覧表で、相続税の主な特例・控除と減額される金額の目安を確認してみましょう。

相続税の主な特例・控除一覧表

| 制度名 | 減額の目安・内容 |

|---|---|

| 基礎控除 | 3,000万円+600万円×法定相続人の数 |

| 小規模宅地等の特例 | 評価額が最大80%減(面積上限等あり) |

| 生命保険の非課税枠 | 500万円×法定相続人の数 |

| 退職手当金等の非課税枠 | 500万円×法定相続人の数 |

| 配偶者の税額軽減 | 1億6,000万円または法定相続分の多いほうまで非課税 |

| 未成年者控除 | 10万円×(18歳−年齢) |

| 障害者控除 | 10万円(特別障害者は20万円)×一定年数 |

| 相次相続控除 | 一定の計算式で算出 |

| 外国税額控除 | 海外で課された相続税相当額 |

※贈与財産が相続税の課税対象になる場合は、贈与税額控除を使えることもある

また、相続税額が控除されるのとは別に、納付の負担が軽減される制度もあります。

| 制度名 | 内容 |

|---|---|

| 農地等の納税猶予 | 一定額の納税を猶予(条件あり) |

| 延納・物納 | 分割払いや物による納付 |

ここで紹介した相続税の控除・特例は、大きく次の3つに分かれます。

- 相続税の対象となる金額(課税価格)が減る控除・特例

- 相続税額が減る制度(税額控除)

- 税額は減らないが、納付の負担を軽くできるもの

それぞれに分けて詳しく見ていきましょう。

「相続税の対象になる金額」が減る控除・特例と金額

相続税は、相続した財産の総額に税率をかけて算出されます。

まずは、この課税価格そのものを減らせる制度から確認しましょう。

ここで減額できるかどうかで、相続税がかかるかどうかが決まるケースもあります。

基礎控除(3,000万円+600万円×法定相続人)

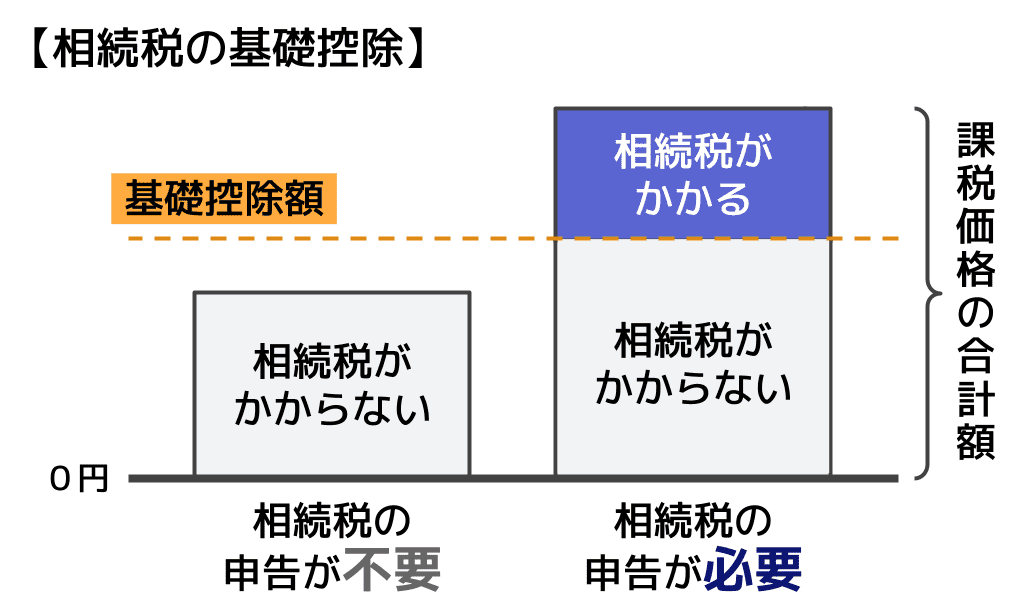

相続税には、一定額までは課税されない「基礎控除」があります。課税価格がこの基礎控除の範囲内に収まり、相続税がかからずに済むことも少なくありません。

基礎控除額は、次のとおりです。

基礎控除の金額

3,000万円+600万円×法定相続人の人数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

たとえば、法定相続人が3人であれば、「3,000万円+(600万円×3人)=4,800万円」となり、相続財産の課税価格が4,800万円以下であれば、相続税はかかりません。

この場合、原則として相続税の申告も不要です。

法定相続人とは、民法で定められた相続人のことをいいます。

配偶者は常に法定相続人となり、子がいれば子(死亡していれば孫が代襲相続)、子がいない場合は親、親もいない場合は兄弟姉妹へと順位が移ります。

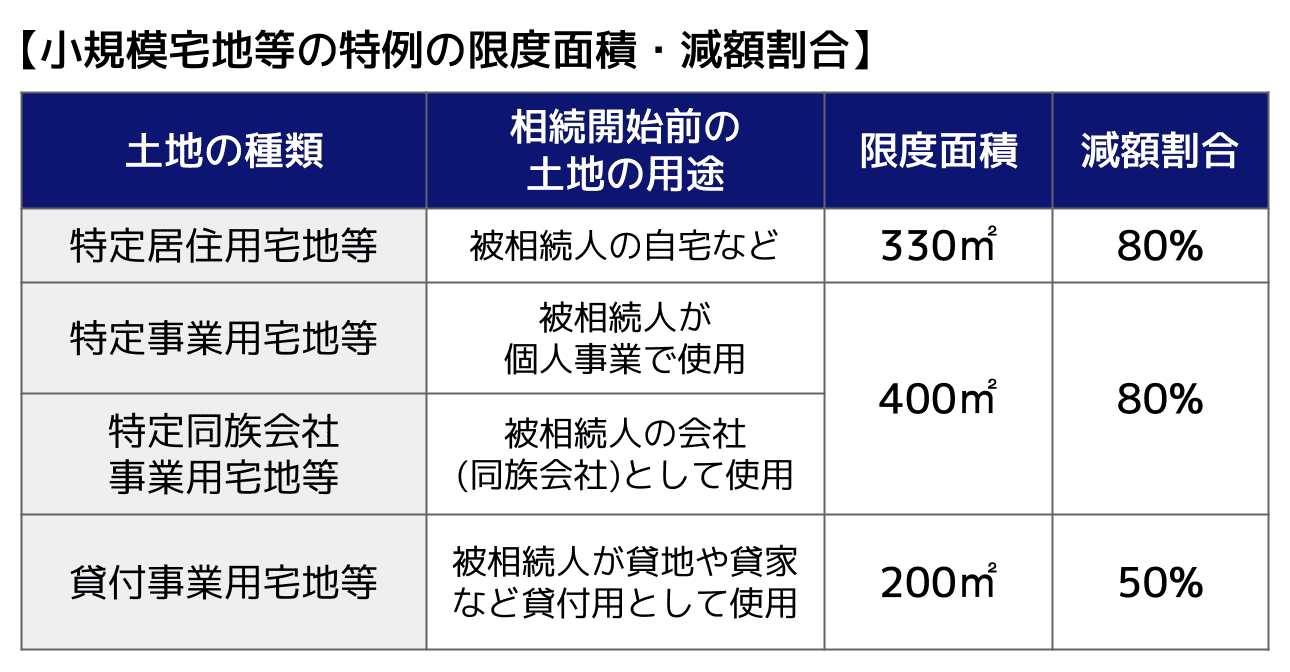

小規模宅地等の特例(最大80%減)

小規模宅地等の特例とは、相続や遺贈で取得した土地の評価額を最大で80%減額できる、相続税の中でも特に節税効果の大きい特例です(面積上限等あり)。

たとえば、評価額1億円の土地でも、特例が適用されれば2,000万円として計算されることがあります。

小規模宅地等の特例を適用できるケースや減額割合は、被相続人(亡くなった方)が生前、その土地をどのような用途で使っていたかにより異なり、以下のとおりです。

なお、この特例を適用することで相続税がゼロになる場合でも、相続税申告は必要です。

それぞれのケースに分けて解説していきます。

特定居住用宅地等(減額割合:最大80%)

特定居住用宅地とは、自宅用の土地です。330㎡を限度として、最大80%評価額が減額されます。

土地の取得者が以下の条件に当てはまる場合に適用されます。

- 配偶者

- 同居親族(申告期限まで所有・居住継続)

- 一定要件を満たす別居親族(いわゆる家なき子)

特定事業用宅地等(減額割合:最大80%)

特定事業用宅地とは、被相続人らが事業のために使っていた土地です。400㎡を限度として、最大80%評価額が減額されます。

この特例を受けるには、土地の取得者が申告期限までその宅地を所有し、かつ被相続人の事業を継続していることが必要です。

なお、不動産貸付業(アパート経営など)や駐車場業は、この区分には含まれず、次の「貸付事業用宅地等」に該当します。

貸付事業用宅地等(減額割合:最大50%)

貸付事業用宅地とは、アパート経営や駐車場経営など、貸付事業に利用していた土地です。200㎡を限度として、最大50%評価額が減額されます。

小規模宅地等の特例を適用するには、土地の取得者が申告期限までその宅地を所有し、かつ事業を継続していることが必要です。

特定同族会社事業用宅地等(減額割合:最大80%)

特定同族会社事業用宅地とは、「被相続人または被相続人の同族関係者が、50%を超える株式(または出資)を持つ会社」が事業に使用していた土地です。400㎡を限度として、最大80%評価額が減額されます。

適用には、土地を取得した親族が相続税の申告期限においてその法人の役員であること、および申告期限までその宅地を所有し続けることが必要です。

生命保険金の非課税枠(500万円×法定相続人)

保険料を被相続人が負担し、被保険者となっている生命保険金を相続人が受け取る場合には、「生命保険の非課税枠」が利用できます。

生命保険の非課税枠の金額

500万円×法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

たとえば法定相続人が3人なら、1,500万円まで相続税はかかりません。

なお、この非課税枠が使えるのは「相続人が受け取った死亡保険金」に限られます。

入院給付金や、相続人以外が受け取る保険金には適用されないため注意が必要です。

関連記事

死亡退職金の非課税枠(500万円×法定相続人)

被相続人の死亡後に支給される退職手当金(死亡退職金)についても、一定額までは相続税がかかりません。

死亡退職金には、生命保険金と同様に非課税枠が設けられているからです。

非課税となる金額は、次の計算式で求めます。

退職手当金等の非課税枠

500万円 × 法定相続人の数

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

たとえば、法定相続人が4人であれば、500万円 × 4人 = 2,000万円まで非課税となります。

なお、この非課税枠が適用されるのは、被相続人の死亡後3年以内に支給が確定した退職手当金に限られます。

また、退職手当金の受取人が相続人でない場合は、この非課税枠は適用されないため注意が必要です。

相続税の税額控除5つ一覧|控除額と適用条件

税額控除とは、相続財産の評価額や課税価格を減らす制度ではなく、計算した相続税額から一定額を直接差し引ける制度をいいます。

相続税の税額控除は、一般的に次の5つです。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

また、贈与財産が相続税の対象となる場合には、「贈与税額控除」を適用できることもあります。

控除額がそのまま納める税額の軽減につながるため、適用できる場合は税負担を大きく抑えられることがあります。

ここでは、相続税で利用される5つの税額控除について、順に確認していきましょう。

(1)配偶者の税額軽減

配偶者の税額軽減は、相続税の制度の中でも最も節税効果が大きい特例の1つです。

正味の遺産額(財産の額)が、以下のどちらか大きい金額までであれば、配偶者に相続税がかからない仕組みです。

- 配偶者の法定相続分

- 1億6,000万円

つまり、少なくとも1億6,000万円までは配偶者に相続税はかからないことになります。

配偶者の法定相続分

- 法定相続人が配偶者のみ:相続財産の100%

- 法定相続人が配偶者と子:相続財産の1/2

- 法定相続人が配偶者と直系尊属:相続財産の2/3

- 法定相続人が配偶者と兄弟姉妹:相続財産の3/4

配偶者の税額控除の適用条件

なお、配偶者の税額軽減を適用するためには、以下の条件を満たしている必要があります。

- 戸籍上の配偶者であること

- 相続税の申告期限までに遺産分割が確定していること

- 相続税申告を行うこと

つまり、配偶者の税額控除によって相続税が0円になる場合でも、相続税の申告は必要です。

なお、婚姻届を出していない、内縁関係の相手からの相続には適用できないため注意してください。

関連記事

配偶者の税額軽減とは?1億6,000万円まで相続税がかからない要件とデメリット

(2)未成年者控除

未成年者控除とは、未成年者の相続人が支払う相続税額から一定額を控除できる制度です。

未成年者控除による控除額は以下の計算式で算出できます。

未成年者控除額の計算式

10万円×(18歳-相続開始時の年齢)

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる

たとえば、15歳の相続人であれば、「10万円 ×(18-15)=30万円」が相続税額から控除されます。

なお、令和4年4月1日以降の相続では、成人年齢は18歳として計算します。

また、控除額が相続税額を上回る場合、余った分は扶養義務者の税額から控除できます。

扶養義務者とは、配偶者、直系血族、兄弟姉妹および三親等内の親族(家庭裁判所の審判によって扶養義務者と定められた人または生計を一にする人)を指します。

未成年者控除について詳しくは、関連記事『相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説』もご覧ください。

(3)障害者控除

障害者控除は、障害のある相続人の税額を直接減らせる制度です。

障害者控除による控除額は以下の計算式で算出できます。

障害者控除の金額

【一般障害者の場合】

10万円×(85歳-相続開始時の年齢)

【特別障害者の場合】

20万円×(85歳-相続開始時の年齢)

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

一般障害者と特別障害者の違いは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』にてご確認ください。

たとえば、40歳の特別障害者であれば、「20万円 ×(85-40)=900万円」が相続税額から控除されます。

この制度も、控除額が税額を上回った場合には、扶養義務者の税額から差し引くことが可能です。

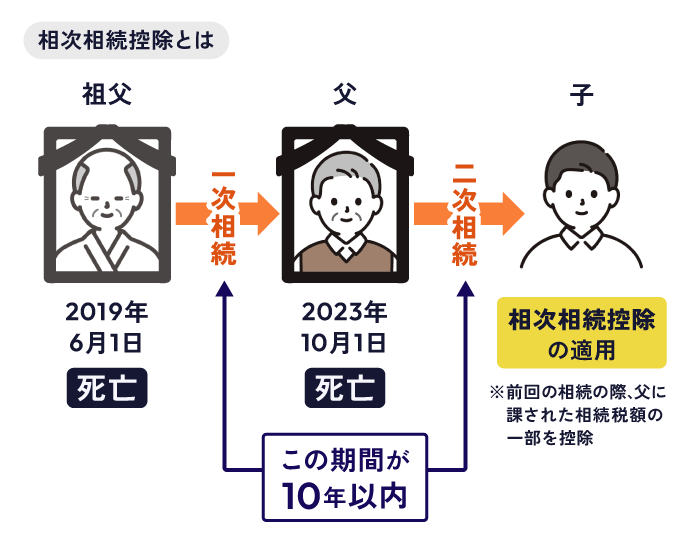

(4)相次相続控除

相次相続控除とは、10年以内に2回以上相続があった場合、今回の相続税額から一定額を控除できる制度です。

相次相続控除を適用できるのは、以下の条件を満たしている場合です。

- 今回の相続が前回の相続から10年以内に発生していること

- 今回の相続の相続人であること(相続人でない受遺者、相続放棄をした者、相続権を失った者は含まない)

- 前回の相続で、今回の相続の被相続人が相続税を納付したこと

相次相続控除が適用できる具体例

祖父と父の死亡による相続を例に解説します。

祖父が死亡したときに相続人だった父が、祖父の死亡から10年以内に死亡しました。

この場合、父が祖父からの相続で少しでも相続税を納めていれば、今回の父から子への相続で相次相続控除が適用できます。

ただし相次相続控除は、前回の相続で被相続人が実際に相続税を納付していることが前提となります。そのため、以下の場合は相次相続控除は適用できません。

- 1回目の祖父からの相続で、相続した財産の課税価格が基礎控除額を超えなかった場合

- 配偶者の税額軽減など各種特例を適用した結果、前回の相続で納付した相続税がゼロだった場合

詳しくは関連記事『相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合』をご覧ください。

(5)外国税額控除

外国税額控除は、国外の財産に対して外国で支払った相続税相当額を、日本の相続税から差し引ける制度です。

日本と外国で同じ財産に二重課税されることを防ぐ目的で設定されました。

【補足】生前贈与で相続税が発生する場合の控除

贈与税額控除とは、同じ財産に贈与税と相続税が二重に課税されることを防ぐための控除制度です。

被相続人の死亡前3年以内に暦年課税で贈与を受けていた場合、その贈与財産は相続税の対象になります。(生前贈与加算)

このとき、すでに支払った贈与税がある場合には、その贈与税額を相続税額から差し引くことができます。

これが、贈与税額控除です。

なお、生前贈与への贈与税の課税方法は、暦年課税と相続時精算課税の2つがあり、相続時精算課税については、贈与の時期にかかわらず相続税の課税対象となります。

ただし、令和6年1月1日以降の贈与については年間110万円の基礎控除が新設され、この範囲内の贈与は相続財産への加算も不要です。

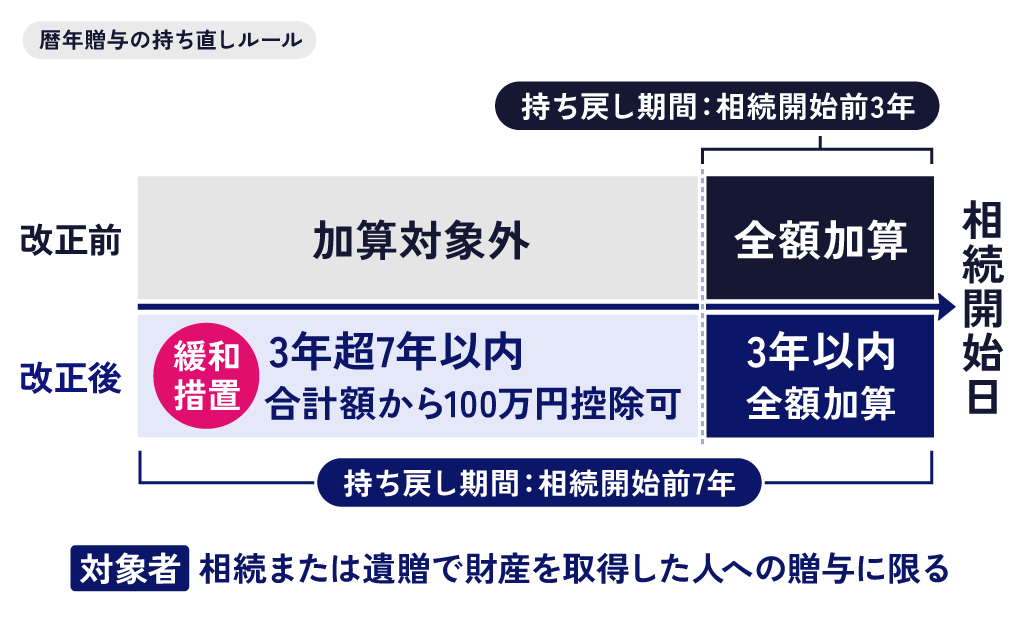

注意|生前贈与加算の対象期間は段階的に延長される

2024年(令和6年)の税制改正により、贈与財産の加算期間は段階的に延長されます。

令和8年末までに亡くなった場合は従来どおり3年以内の贈与が対象ですが、令和9年以降は加算期間が徐々に広がり、令和13年(2031年)以降に亡くなった場合は死亡前7年以内が対象となります。

| 被相続人の死亡日 | 遡る期間 |

|---|---|

| ~2026年12月31日 | 死亡日前3年間 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日までの間の贈与 |

| 2031年1月1日~ | 死亡日前7年間 |

なお、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

相続税から控除できる費用(債務控除)

相続税では、亡くなった方(被相続人)の財産から、一定の債務や費用を差し引くことができます。これを「債務控除」といいます。

債務控除を適用することで課税対象となる遺産総額が減るため、結果として相続税の負担を軽減できます。

ここでは、相続税から控除できる主な費用と、控除できない費用の違いを確認していきましょう。

控除できる主な費用一覧

相続税の計算において控除できる主な費用は、以下のとおりです。

- 借入金・ローンなどの債務

- 未払医療費・未払金

- 葬式費用

借入金・ローンなどの債務

被相続人が死亡時点で負っていた借入金やローンなどの債務は、相続財産から差し引くことができます。

たとえば、住宅ローンや事業用の借入金、未払いのクレジットカード利用額などが該当します。

住宅ローンの返済が残っている方は、関連記事『相続税と住宅ローンの関係|団信の有無で債務控除はどう変わる?』も合わせてご確認ください。

未払医療費・未払金

被相続人が生前に負担していた医療費のうち、死亡時点で未払いとなっているものは、債務として控除できます。

また、公共料金や税金などの未払金についても、被相続人が負担すべきものであれば控除の対象となります。

葬式費用

葬儀や火葬、埋葬にかかる費用は、相続税の計算上、債務控除の対象となります。

具体的には、通夜や告別式の費用、火葬費用、遺体の搬送費用などが含まれます。

葬式関連の費用のうち、どこまでの範囲が債務控除の対象になるかは、関連記事『納骨費用・葬式費用は相続税で控除できる!対象範囲や計算方法を解説』でより詳しく解説しています。

控除できない費用の例

一方で、支出であっても以下のような費用は、相続税の計算にて控除ができません。

- 香典返し・法要費用

- 墓地・墓石・仏壇の購入費用

香典返し・法要費用

香典返しの費用や、初七日・四十九日などの法要にかかる費用は、相続税の計算上は控除の対象になりません。

詳しくは『香典に相続税はかかる?香典返し(香典返戻費用)は債務控除の対象?税務上の扱いを解説』の記事が参考になります。

墓地・墓石・仏壇の購入費用

被相続人の死後に墓地や仏壇を購入しても、購入費用は債務控除の対象にはなりません。

例えば生前にローンを組んで墓石を購入し、被相続人の死後に未払金が残っていた場合でも、その未払金は債務控除の対象外です。

納税負担を軽くする制度(猶予・分割)

ここまで紹介した制度は、相続税額そのものを減らすものでした。

一方で、税額は減らないものの、支払い方法を調整できる制度もあります。

「相続税はかかるが、すぐに現金で支払えない」という場合には利用を検討してみましょう。

農地等の納税猶予の特例

正式名称は「農業相続人が農地等を相続した場合の納税猶予の特例」といいます。

名称のとおり、農地を相続した場合に相続税の納税を先延ばし、または免税できる特例です。

この特例を利用できるのは、農地を相続した後に農業を引き継ぐ人です。

農業で使われる農地は広大で、相続した人が相続税の支払いに困るケースが少なくありません。もし納税資金に困って農地を処分してしまう人が増えると、日本の農業が衰退する可能性があります。

そこで、この農地等の納税猶予の特例が制定されました。

納税猶予できる金額の計算方法

具体的に納税猶予できる金額は、国税庁が都道府県別に定めている「農業投資価格」を用いて計算します。

【例】

- 通常評価額:3億円

- 農業投資価格による評価:500万円

この場合、「3億円にかかる相続税額」と「500万円にかかる相続税額」の差額が納税猶予の対象になります。

相続税が免税になるケース

以下の条件のいずれかを満たす場合には、納税猶予されていた相続税額が免税となります。

- 農地を相続した相続人が死亡した場合

- 後継者に生前、一括贈与した場合

基本的には、農地を相続した相続人が亡くなるまで農業を続けた場合、相続税は免除となります。

また、生前に後継者に一括贈与した場合、受贈者は贈与税の納税猶予の適用を受けられます。

延納・物納

相続税は原則として金銭で一括納付する必要があります。

しかし、条件を満たせば延納や物納も可能です。それぞれの条件は以下のとおりです。

- 延納の条件

- 相続税額が10万円を超えること

- 納期限までに金銭での一括納付が困難であること

- 納期限までに「延納申請書」および「担保提供関係書類」を税務署長に提出すること

- 担保を提供すること(延納する相続税額が100万円以下で、かつ、延納期間が3年以下である場合は不要)

なお、延納には利子税がかかります。

- 物納の条件

- 延納制度でも相続税納付が不可能であること

- 物納にあてられる財産を所有していること

- 納期限までに必要書類を提出すること

物納できる財産には順位があり、原則として不動産や上場株式など、一定の条件を満たすものに限られます。

相続税の延納・物納については、関連記事『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をご確認ください。

相続税が軽減される場合の注意点

特例や控除を利用すれば、相続税額を大きく減らせる場合があります。

しかし、制度によっては税額が0円になっても申告が必要なケースや、将来の相続で税負担が増えるケースもあります。

適用前に、次の点を確認しておきましょう。

税額が0円でも申告が必要なケースがある

原則、相続税が0円の場合は相続税申告の必要がありません。

しかし、次の特例を適用して税額が0円になった場合は、申告が必要です。

- 小規模宅地等の特例

- 配偶者の税額軽減

これらは、申告をしなければ適用できない制度です。

「税額が0円だから申告しなくてよい」と誤解しないよう注意しましょう。

また、申告期限までに遺産分割が完了していることも、原則として要件の1つです。

相続税の申告方法は関連記事『相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅』にてご確認ください。

基礎控除と、相続税の特例・控除制度は併用できる

相続税の基礎控除は、この記事で紹介したすべての特例・控除制度と併用が可能です。

また、たとえば被相続人の配偶者が障害者である場合には、配偶者の税額軽減と障害者控除を併用することも可能です。

どの制度が併用可能なのか、自分のケースだとどの制度が適用できるのかについては、相続税に強い税理士に相談してみてください。

配偶者への相続では二次相続の負担に要注意

配偶者の相続税は最低でも1億6,000万円が控除されるため、「控除額いっぱいまでは配偶者に財産を相続してもらうことが節税になる」と考える方もいるかもしれません。

しかしこの場合、その配偶者が亡くなった時の二次相続で税負担が重くなる可能性があります。理由は以下のとおりです。

- 二次相続では「配偶者の元々の財産+配偶者が一次相続で得た財産」に相続税がかかる

- 二次相続では一般的に一次相続より相続人が減るため、相続税の基礎控除が少なくなりがち

そのため、配偶者の税額軽減を利用した節税については、一度相続税に強い税理士に相談して、二次相続も含めた計画を立てるようにしましょう。

相続税の二次相続について詳しくは、関連記事『二次相続の相続税はいくら上がる?計算例と対策を解説』をお読みください。

相続税の特例・控除についてよくある質問

相続税の控除や特例は併用できる?

併用できます。

たとえば相続税の基礎控除は、配偶者の税額軽減や小規模宅地等の特例、生命保険金の非課税枠など、ほかの控除・特例と原則として併用できます。

また、要件を満たせば配偶者の税額軽減と障害者控除など、複数の税額控除を併用できるケースもあります。ただし、制度によって適用要件や併用の可否が異なるため、詳細は税理士などの専門家に確認すると安心です。

相続税の控除や特例だけで税額が0円になることはある?

あります。

たとえば、相続財産が基礎控除額以下であれば相続税はかかりません。また、小規模宅地等の特例によって土地の評価額が大幅に下がったり、配偶者の税額軽減を適用したりすることで、相続税額が0円になるケースもあります。

ただし、税額が0円になる場合でも、小規模宅地の特例や配偶者の税額軽減を適用するには相続税申告が必要です。

合わせて、申告期限までに遺産分割が完了していることも要件となっています。

相続税の特例・税額控除についてのご相談は税理士へ

相続税の特例や控除制度は、適用できれば税負担を大幅に軽減できるものが多くあります。

ただし、適用にあたり相続税申告が必要だったり、二次相続への影響も考えなければならなかったりと、注意点もいくつか存在します。

そのため、もし今回紹介した特例や控除制度の中で適用したいものがみつかった方は、一度相続税に強い税理士に相談してみてください。

相続税申告を税理士に依頼するときの報酬が気になる方は、関連記事『相続税申告の税理士報酬は?相場と費用の仕組みを解説』をお読みください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士