相続税申告の税理士報酬は?相場と費用の仕組みを解説

相続税申告を税理士に依頼した場合の報酬の目安は「遺産総額の0.5~1%」といわれています。平成14年に税理士報酬の規定が廃止されたため、現在は各事務所が独自に報酬額を設定しており、一律の基準はありません。

報酬の仕組みとしては、「基本報酬+加算報酬」が一般的です。土地や非上場株式の評価が必要なケース、または相続人が複数いる場合には加算報酬が発生し、最終的な費用が目安より高くなることがあります。

財務省『国税庁実績評価書』によると、令和6年度に相続税の申告を行った人の86.5%が税理士に依頼しており、多くの申告で専門家が関与していることがわかります。

この記事では、税理士報酬の仕組みや相場の目安をはじめ、加算報酬が発生するケース・成功報酬の注意点・税理士に依頼するメリット・税理士の選び方まで解説します。

相続税申告の税理士報酬の仕組み

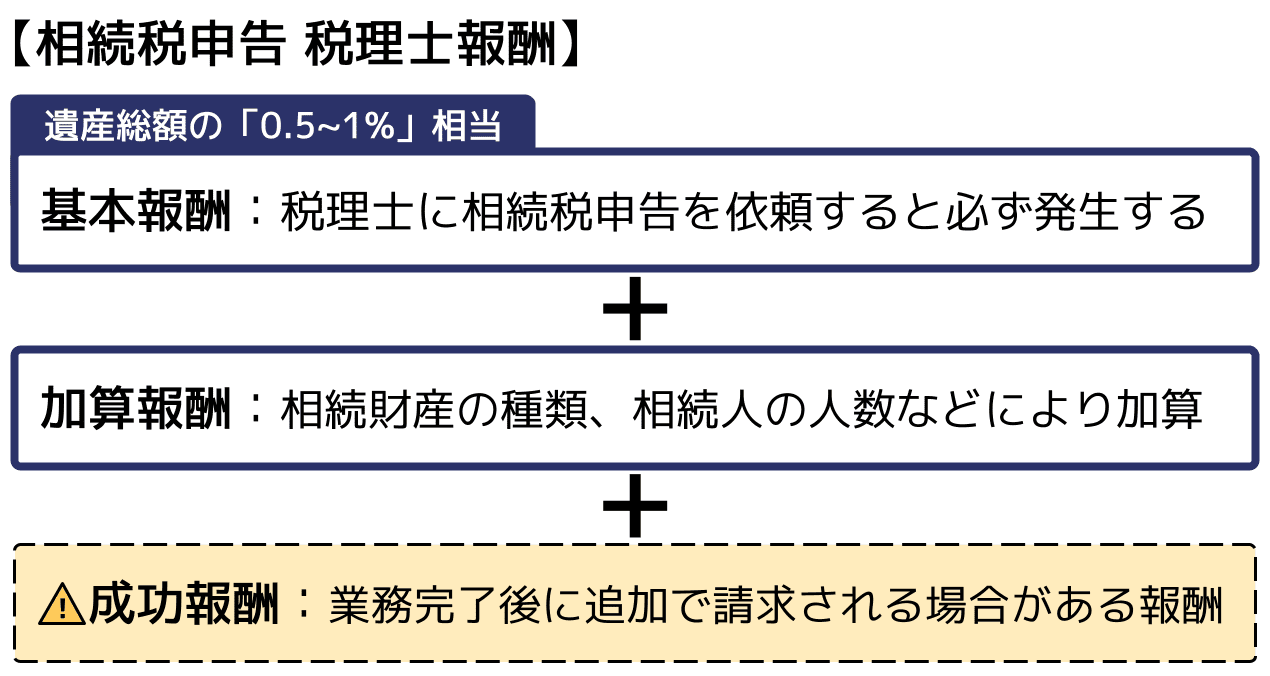

税理士報酬は「基本報酬+加算報酬」で決まる

相続税申告を税理士に依頼する場合、報酬は一般的に「基本報酬+加算報酬」という構成で決まります。

税理士報酬の金額は各事務所が自由に設定できるため、計算方法も事務所によって異なり、成功報酬を請求されることもあります。

相続税申告を依頼すると必ず発生する「基本報酬」の相場は、「遺産総額の0.5~1%程度」といわれています。

ここでいう「遺産総額」とは、預貯金・不動産などプラスの財産の合計額のことです。

ただし、税理士報酬の算定基準となる「遺産総額」の定義は事務所によって異なり、債務控除前の金額を基準とする場合もあれば、債務控除後の金額を基準とする場合もあります。依頼前に、どの段階の金額を基準としているかを確認しておくと安心です。

なお、相続税申告とは、納税する相続税額の計算・申告書の作成・税務署への提出までの一連の手続きを指します。

遺産総額と税理士報酬の相場一覧

相続税申告の税理士報酬の目安をまとめると、以下のとおりです。

【相続税申告の税理士報酬の相場(基本報酬のみ)】

| 遺産総額 | 基本報酬の目安 |

|---|---|

| ~5,000万円 | 25万円~50万円 |

| ~6,000万円 | 30万円~60万円 |

| ~7,000万円 | 35万円~70万円 |

| ~8,000万円 | 40万円~80万円 |

| ~9,000万円 | 45万円~90万円 |

| ~1億円 | 50万円~100万円 |

| ~2億円 | 100万円~200万円 |

| ~3億円 | 150万円~300万円 |

| ~4億円 | 200万円~400万円 |

| ~5億円 | 250万円~500万円 |

簡単に大まかな税理士報酬を計算できる『税理士報酬シミュレーター』もご用意していますので、ぜひご活用ください。利用料無料、個人情報の登録不要でご利用いただけます。

税理士報酬に加算報酬が発生するケース

加算報酬とは、特定の事情がある場合に基本報酬へ上乗せされる報酬です。どのような場合に発生するか、いくら加算されるかは税理士事務所ごとに異なります。

以下に主なケースと金額の目安をまとめました。

| 加算報酬が発生するケース | 税理士報酬(加算報酬)の目安 |

|---|---|

| 土地を相続する | 1利用区分につき4万~5万円 |

| 非上場株式を相続する | 1社につき10万~15万円 |

| 相続人が複数人いる | 相続人1人追加ごとに基本報酬の10%を加算 |

| 申告期限まで3カ月未満 | 報酬総額の20~50% |

| 書面添付制度を利用する | 4万~6万円 |

| 書類取得に手数料がかかる | 取得にかかった手数料分 |

(1)土地を相続する

土地を相続する場合、税理士は現地調査や役所調査を経て、土地の評価額と相続税額を算出します。

相続する土地が複数あったり、それぞれの所在地が離れていたりする場合は、調査にかかる時間・手間・旅費交通費が増えるため、加算報酬が発生する可能性があります。

(2)非上場株式を相続する

非上場株式は取引価格が存在しないため、評価額を決めることが非常に難しいです。

非上場株式の評価をするには、その株式を発行している会社の規模や所有不動産など様々な調査が必要となるため、加算報酬が発生する可能性があります。

なお、上場株式の場合は取引価格を評価額として計算すれば良いため、一般的には加算対象とされないことが多いですが、事務所により異なります。

(3)相続人が複数人いる

相続人の人数が多いほど、収集・作成する書類の数が増え、手続きも煩雑になります。そのため、相続人の人数に応じて加算報酬を設定している税理士事務所が多くあります。

前掲の一覧表では「相続人1人追加ごとに基本報酬の10%を加算」という例を挙げました。基本報酬が50万円で相続人が4人の場合、追加3人分の加算報酬は15万円となります。

(4)相続税の申告期限が近い場合

相続税の申告期限は、被相続人の死亡を知った翌日から10か月以内です。

申告期限まで3か月を切っている場合は、税理士事務所によって加算報酬が発生する可能性が高くなります。

期限まであまりに余裕がないときは、依頼自体を断られることもあるため、ぎりぎりまで待たずに早めに相談することが大切です。

(5)書面添付制度を利用する

書面添付制度とは、税理士が「申告内容の計算根拠や審査内容を記載した書面」を作成し、申告書に添付して提出する制度です(税理士法第33条の2・第35条)。

簡単にいえば、相続税申告書に税理士による適正性の担保が付されるイメージです。

この制度を利用すると、税務署は実地調査の前に税理士へ意見を聴く機会を設けることが義務付けられており、その段階で疑問が解消されれば税務調査が省略される可能性があります。つまり、税務調査のリスク軽減が期待できます。

一方、税理士の責任や作業量も増えるため、加算報酬として請求する税理士事務所もあります。

相続税の書面添付制度について詳しく知りたい方は、関連記事『相続税申告の書面添付制度は意味ある?思わぬデメリットも解説』をお読みください。

(6)書類取得に手数料がかかる

財産の評価額の算出や申告書の作成に必要な書類を取得する際に手数料がかかる場合、その金額が請求されます。

加算報酬に含める事務所もあれば、加算報酬とは別に実費として請求する事務所もあるため、事前に確認しておくとよいでしょう。

成功報酬が発生するケースと注意点

相続税申告を依頼する税理士を選ぶ際に気を付けたいのが、「成功報酬」です。

成功報酬とは、成果に応じて追加で請求される報酬のことです。たとえば、土地の評価額が下がり相続税が減額された場合に、「減額分の○%」という形で請求する税理士事務所があります。

成功報酬型は合理的な料金体系として採用される場合もありますが、計算方法が複雑になりやすいため、契約前に内容をしっかり確認することが大切です。

事前説明が不明瞭なまま契約を進めると、依頼者が想定外の負担を負うケースもあります。トラブルを防ぐためにも、契約締結前に以下の3点を書面で確認しておきましょう。

- 成功報酬の有無と計算方法(「減額分の○%」など具体的な算出方法)

- 成功報酬の対象となる業務の範囲(土地評価の見直しのみか、税務交渉全般かなど)

- 成功報酬が発生した場合の試算金額

これらを契約前に書面で取り決めておくことで、申告完了後の想定外の費用負担を防げます。

相続税申告を税理士に依頼するメリット

(1)税務調査のリスクを下げられる

相続税を申告する際、特に不安なのが「税務調査」ではないでしょうか。

税理士は、税務署に指摘を受けそうな相続財産を事前に調査し、適切に申告します。適切な申告は、税務調査の対象となる可能性の低減につながります。

令和6事務年度(令和6年7月~令和7年6月)に実施された相続税の実地調査では、調査対象となった事案の82.3%で申告漏れや誤りなどの問題が指摘され、1件あたりの追徴税額は867万円にのぼっています(国税庁『令和6事務年度における相続税の調査等の状況』)。

令和5事務年度(令和5年7月~令和6年6月)でも同様の指摘を受けた割合は84.2%、1件あたりの追徴税額は859万円と、高い水準が続いています。

このような税務調査のリスクを回避するには、税理士に依頼することが有効な手段の一つです。

相続税の税務調査については、関連記事『相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説』をお読みください。

(2)土地の評価を大きく下げられる可能性がある

相続税の金額を大きく左右するのが、土地の評価額です。評価額を下げることができれば、相続税額の大幅な減額が期待できます。

土地の評価額は、依頼する税理士によって大きく異なる場合があります。しっかりと節税につなげたいなら、相続税の実績が豊富な税理士への依頼が重要です。

具体的にどのような事情があれば評価額を下げられるのか、以下に一部を紹介します。

税理士は現地調査などを通じてこれらの減額要素を丁寧に確認し、土地の評価額を適切に算出します。相続財産に土地が複数含まれる場合は、特に税理士に依頼するメリットが大きいといえます。

土地の評価を下げて節税したい方は、まず税理士に相談してみましょう。

関連記事

土地の相続税はいくら?計算方法や基礎控除、節税になる特例を解説

(3)税額軽減の特例を正確に適用できる

税理士に依頼すれば、相続税の負担を軽減できる特例や控除を正しく適用でき、節税につながります。

相続税に関する特例・控除は多数存在しますが、なかでも節税効果が高いのが「小規模宅地等の特例」です。要件を満たせば、宅地の評価額を最大80%減額できます。

ただし、小規模宅地等の特例の要件は非常に複雑です。

誰が土地を取得するか、申告期限まで居住・事業を継続しているかなど、細かな条件が絡み合うため、ご自身で判断すると特例をうまく適用できず、節税につながらないおそれがあります。また、一度選択した内容は後から変更できない場合もあるため、事前の慎重な検討が欠かせません。

「特例や控除の要件が複雑でわからない」と不安な方は、まず税理士に相談することをおすすめします。

関連記事

相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説

(4)二次相続を見越したプランを立てられる

二次相続とは、一次相続で相続人となった配偶者が亡くなった場合の相続を指します。たとえば、最初に父が亡くなったときの相続を「一次相続」、次に母が亡くなったときの相続を「二次相続」といいます。

一次相続の際によくある誤解が、「配偶者の税額軽減を最大限活用すれば、相続税を支払わなくて済む」というものです。配偶者の税額軽減とは、配偶者が相続した財産が「法定相続分」または「1億6,000万円」のどちらか多い金額までであれば、配偶者に相続税がかからないという制度です。

たしかに一次相続の相続税を0円にできるケースはあります。しかし、その場合は二次相続で子が多額の相続税を支払わなければならなくなる可能性があります。

理由は2つあります。まず、二次相続では配偶者がもともと所有していた財産も相続財産に合算されるため、課税対象額が膨らみます。さらに、二次相続では相続人が減ることで基礎控除額が下がり、累進課税の影響で税率も上がりやすくなります。

一次相続の段階から税理士に相談しておけば、二次相続の税負担も見越した最適な相続プランを立てることが可能です。

相続税の二次相続について詳しく知りたい方は、関連記事『二次相続の相続税は高くなる!相続税の早見表や節税対策を解説』をお読みください。

相続税申告の税理士を選ぶポイント

(1)司法書士や弁護士と提携しているかどうか

相続が発生すると、相続税の申告だけでなく、相続登記などの細かな手続きも必要になります。

相続税申告は税理士の専門分野ですが、相続登記は司法書士の専門です。

また、遺産分割協議がまとまらないなど、相続トラブルが生じれば、弁護士を通じた解決が有効です。

相続税の申告を依頼するなら、各専門家と提携していて、相続に関する様々な問題をワンストップで解決できる税理士事務所を選ぶのがおすすめです。

関連記事

相続税の専門家と依頼できる内容を紹介|誰に相談すべきか一目でわかる

(2)税理士報酬が明確かつ適正かどうか

相続税の申告を依頼する際、税理士報酬がホームページで明確に公開されている事務所を選ぶことが重要です。

公開されている税理士報酬が、業界の目安とされる「遺産総額の0.5%~1%」の範囲を大きく外れていないかも確認しましょう。高すぎても安すぎても、後々トラブルになる可能性があります。

また、契約前に税理士報酬に関する質問に対し、丁寧に説明してくれる税理士を選ぶことも大切です。

契約前から、わかりやすい説明を心がけている税理士であれば、契約締結後も円滑なコミュニケーションをとれることが期待できます。

(3)最後まで税理士が担当してくれるかどうか

税理士事務所の中には、依頼を受けた業務のほとんどを無資格のスタッフが行い、税理士はできあがった相続税申告書をチェックするだけ、といった体制をとっているところもあります。

税理士法上、税務相談に応じることができるのは税理士のみです(税理士法第52条)。無資格のスタッフが有償・無償を問わず税務相談に応じることは、税理士法違反にあたります。

税理士事務所を選ぶ際には、担当者が税理士資格を持っているかを初回相談時に直接確認することが、実務上の有効な確認方法です。

なお、日本税理士会連合会のホームページにある「税理士情報検索サイト」でも確認できます。

関連記事

相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選

初回相談を活用して複数の事務所を比較する

「相続税申告を税理士に相談したいけど、料金が高そう…」と躊躇されている方も多いのではないでしょうか。

多くの税理士事務所では初回相談を無料で受け付けています。

一般的に初回無料相談では、相続税額の試算や依頼した場合の費用についての説明が行われます。複数の事務所の無料相談を利用して比較検討することで、報酬額や担当者との相性を事前に確認することが可能です。

また、契約前に以下の点を確認する機会としても活用してください。

- 報酬の内容と算定方法

- 成功報酬の有無

- 担当者が税理士資格を持っているか

無料相談をうまく活用して、安心して相続税申告を任せられる税理士を見つけましょう。

相続税申告の税理士報酬についてよくある質問

Q. 税理士報酬を相続財産から控除して相続税を減らせる?

税理士報酬を相続財産から控除することはできません。相続財産から控除できるのは、被相続人の借入金などの債務や葬式費用など、相続税法で定められたものに限られます(相続税法第13条・第14条)。

相続税申告のために支払う税理士報酬はこれらに該当しないため、控除の対象外となります。

Q. 税理士報酬は誰が払うべき?

税理士報酬は、相続人のうち誰が全額負担しても、相続人全員で按分しても問題ありません。一般的には、遺産の分け方の話し合いと併せて、相続人間で費用の負担割合を取り決めるケースが多いです。

なお、相続人全員でまとめて1つの税理士事務所に依頼し、共同で申告書を提出すると、個別に依頼するより費用を抑えられる場合があります。

Q. 申告期限まで時間がないと税理士費用は高くなる?

申告期限まで3か月を切ると、多くの税理士事務所で報酬総額の20~50%程度の加算報酬が発生します。

相続税の申告期限は、被相続人が亡くなったことを知った翌日から10か月以内です (相続税法第27条)。期限後の申告は加算税や延滞税のペナルティが課されます。 費用を抑えるためにも、早めに税理士へ相談することが重要です。

Q. 相続税申告を依頼した税理士は途中で変更できる?

税理士との委任契約はいつでも解除できます(民法第651条1項)。ただし、解除時点までに提供されたサービスの対価は、履行割合に応じて精算されるのが原則です。既に着手されている場合、支払い済みの報酬が返還されないケースも多いため注意が必要です。

申告期限直前の変更は引き受け手が見つかりにくく、加算報酬が生じるリスクもあります。変更を検討する場合は、次の税理士を確保してから現在の契約を解除することをおすすめします。

Q. 相続税申告の税理士相談料の相場はいくら?

多くの税理士事務所では初回相談を無料(30~60分程度)で受け付けています。2回目以降の相談料は1時間あたり5,000~2万円程度が相場です。

なお、相談料と申告代行の報酬(遺産総額の0.5~1%程度)は別体系です。依頼前に相談料・申告報酬の両方を確認しておくことで、想定外の費用負担を防げます。

Q. 税理士報酬は前払い?それとも申告が終わってから?

一般的には相続税申告の前後に支払うケースが多いですが、契約時に着手金を求める事務所もあります。支払い時期や方法は事務所によって異なるため、契約前に書面で確認しておくことがトラブル防止につながります。

Q. 相続税申告は自分でできる?

相続税申告は自分で行うことも可能です。ただし、令和6年度の統計では、申告を行う人の86.5%が税理士に依頼しています。財産評価の複雑さや税務調査のリスクを踏まえると、特に不動産や非上場株式が含まれる場合は税理士への依頼を検討することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士