相続税計算シミュレーション|土地・不動産の相続税を無料で自動計算

この相続税シミュレーターでは、遺産総額と相続人の構成をもとに相続税の概算額を手軽に計算できます。

土地の個別評価や特例の適用可否など、詳しい試算は税理士への無料相談でご確認ください。

遺産総額

万円

配偶者

子ども

人

父母

人

兄弟

人

配偶者の相続割合

%

相続税額の計算結果

全相続税額の合計

0

万円

※法定相続人だけで遺産分割した場合

※配偶者控除を適用した場合

※配偶者以外の法定相続人間での遺産分割を均等に行った場合

※兄弟は2割加算後の税額

※小数点以下四捨五入

相続税の申告は、アトム相続税理士事務所にお任せください。無料相談を24時間365日受け付けています。

目次

まずは相続税の申告が必要か確認しよう

まずは相続税の申告が必要かどうかを確認しましょう。以下の4ステップで整理できます。

- 法定相続人の人数を確定する

- 基礎控除額を算出する

- 課税価格の合計額を求める

- 課税価格の合計額 − 基礎控除額 = ?

「課税価格の合計額 − 基礎控除額」の金額が0円以下であれば相続税がかからないため申告は不要です。一方で、0円を超えた場合には相続税がかかるので申告が必須となります。

具体的な流れを以下で解説していきます。

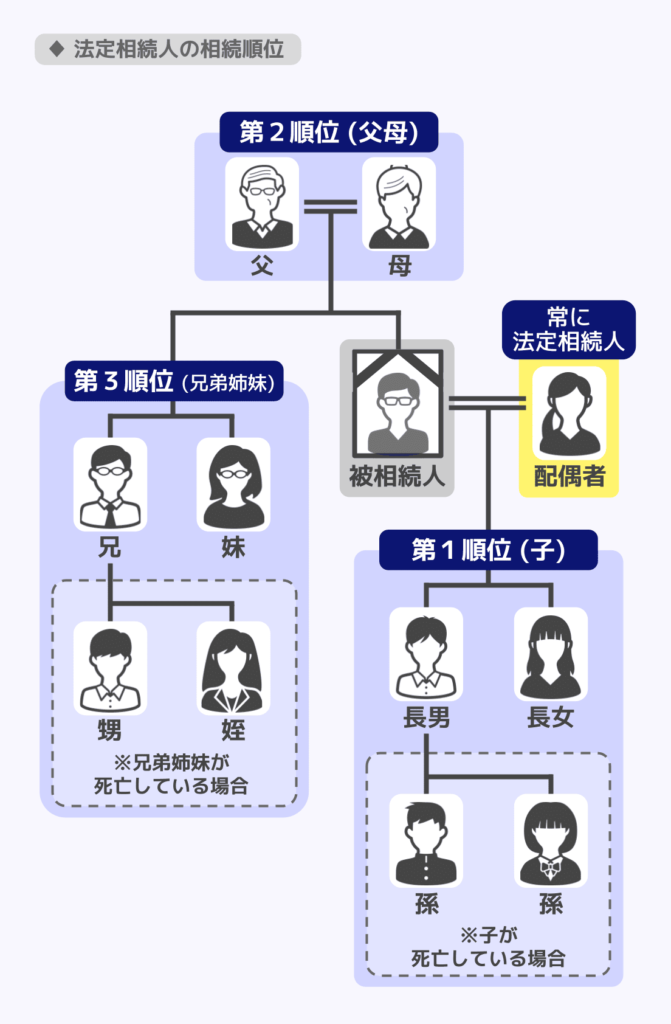

①法定相続人の人数を確定する

被相続人(亡くなった方)の配偶者は常に法定相続人になります。配偶者以外の方は、以下の順位で法定相続人になります。

| 相続順位 | 法定相続人 |

|---|---|

| 第1順位 | 子 |

| 第2順位 | 直系尊属(父母、祖父母など) |

| 第3順位 | 兄弟姉妹 |

※上位の順位に該当者がいない場合に、次の順位の方が相続人になります

相続放棄をした人がいる場合でも、基礎控除額の計算では放棄がなかったものとして人数に含めます。また、養子は実子がいる場合1人まで、いない場合2人まで法定相続人に算入できます。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

参考:国税庁 No.4132 相続人の範囲と法定相続分|国税庁 No.4170 養子がいるとき

②基礎控除額を算出する

相続税には「基礎控除」という仕組みがあり、正味の遺産額がこの基礎控除の範囲内であれば、相続税は一切かかりません。シミュレーションを行う前に、まず自分の基礎控除額を把握しておきましょう。

基礎控除額の計算式は以下のとおりです。法定相続人の人数を当てはめて算出してください。

基礎控除額の計算式

3,000万円 +(600万円 × 法定相続人の人数)

法定相続人の数別・基礎控除額の早見表

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

たとえば、配偶者と子ども2人の計3人が法定相続人の場合、基礎控除額は4,800万円となります。正味の遺産額がこの金額以下であれば、相続税はかかりません。

関連記事

③課税価格の合計額を求める

相続財産から差し引ける金額を引いて、課税価格を算出します。

| 加算する財産 | 差し引ける金額 |

|---|---|

| 現金・預貯金・有価証券・土地・建物などプラスの財産 | 借入金・未払金などの債務 |

| 死亡保険金・死亡退職金(みなし相続財産) | 葬式費用(通夜・告別式・火葬等) |

| 相続時精算課税で生前贈与された財産 | 非課税財産(墓地・仏壇、相続人が受け取った死亡保険金のうち500万円×法定相続人数 など) |

| 加算対象期間内に暦年課税で贈与された財産 | — |

※死亡保険金・死亡退職金の非課税枠は、相続人が取得した場合に限り適用されます。相続を放棄した人や相続人以外の人が受け取った場合は、非課税枠の対象外となります。

課税価格の計算式

プラスの財産 + みなし相続財産 + 生前贈与加算分 − 債務 − 葬式費用 − 非課税財産

注意点として、令和5年度の税制改正により、暦年課税で生前贈与された財産を相続財産に加算する対象期間が「3年以内」から段階的に「7年以内」に延長されます(令和6年1月1日以後の贈与から適用)。詳しくは『暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説』をご確認ください。

| 被相続人の相続開始日 | 加算対象期間 |

|---|---|

| ~令和8年(2026年)12月31日 | 相続開始前3年以内(従来どおり) |

| 令和9年(2027年)1月1日~令和12年(2030年)12月31日 | 令和6年1月1日から死亡日まで(順次延長) |

| 令和13年(2031年)1月1日~ | 相続開始前7年以内 |

延長された4年間(相続開始前3年超~7年以内)の贈与については、合計額から100万円を控除できる緩和措置があります。

相続時精算課税制度に基礎控除110万円が新設

令和6年1月1日以後の贈与から、相続時精算課税制度にも年間110万円の基礎控除が新設されました。この範囲内の贈与であれば贈与税の申告は不要で、相続発生時にも加算は不要です。

参考:国税庁 No.4105 相続税がかかる財産|国税庁 No.4161 贈与財産の加算と税額控除|国税庁 No.4103 相続時精算課税の選択

④課税遺産総額を確認する

課税遺産総額の計算式

課税価格の合計額 − 基礎控除額

課税遺産総額が0円以下であれば、相続税はかからず申告も不要です。

注意点として、「配偶者の税額軽減」や「小規模宅地等の特例」を適用した結果として納税額が0円になる場合は申告が必要です。

相続税額が0円と表示された方

計算機で相続税額の合計が0円になった方は、次の2つのケースのいずれかに該当します。

ケース1:遺産総額が基礎控除額以下だった

基礎控除額とは相続税の非課税枠のようなものです。相続した財産の合計が基礎控除額以下であれば、相続税はかからず、申告も不要です。

基礎控除額の計算式

3,000万円 +(600万円 × 法定相続人の人数)

例えば、配偶者と子ども2人の計3人が法定相続人の場合、基礎控除額は 3,000万円+(600万円×3)=4,800万円です。遺産の合計がこの金額以下なら、相続税はかかりません。

ケース2:配偶者の税額軽減が適用された

配偶者の税額軽減は、被相続人の配偶者が相続する遺産のうち、1億6,000万円または配偶者の法定相続分のいずれか大きい金額まで相続税が0円になる制度です。

配偶者のみが相続人で全財産を相続する場合は、全額が税額軽減の対象となり、納付する相続税は0円になります。

注意点

配偶者の税額軽減を適用して相続税が0円になった場合でも、相続税申告は必要です。申告をしなければ特例が適用されず、税額が発生してしまいます。

相続税額を減らしたい方

相続税計算機では配偶者の税額軽減を自動で反映していますが、それ以外にも相続税額を減らせる制度があります。

以下で、相続する財産や相続人の状況に応じて適用できる可能性のある優遇制度を紹介します。

土地を相続するなら「小規模宅地等の特例」

持ち家の敷地や賃貸アパートの敷地を相続した場合に有効な特例です。

一定の要件を満たすと、土地の相続税評価額を最大80%減額できます。支払う相続税額が直接減るわけではなく、計算のもとになる評価額が下がる仕組みです。

| 宅地等の区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等(自宅の敷地) | 330㎡ | 80% |

| 特定事業用宅地等(事業用の敷地) | 400㎡ | 80% |

| 貸付事業用宅地等(賃貸物件の敷地) | 200㎡ | 50% |

例えば、相続税評価額5,000万円の自宅敷地(200㎡)に特定居住用宅地等の特例が適用できれば、評価額は1,000万円まで下がります。差額の4,000万円分が計算から除外されるため、大きな節税につながります。

なお、土地の相続税評価額は「路線価方式」または「倍率方式」で算定されます。路線価は国税庁の財産評価基準書 路線価図・評価倍率表で確認できます。

関連記事

小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

参考:国税庁 No.4124 小規模宅地等の特例|国税庁 No.4602 土地家屋の評価

障害者控除

相続人が障害者の場合、障害の程度に応じて相続税額から以下の金額を控除できます。

| 区分 | 控除額 |

|---|---|

| 一般障害者 | 10万円 ×(85歳 − 相続開始時の年齢) |

| 特別障害者 | 20万円 ×(85歳 − 相続開始時の年齢) |

85歳までの年数に1年未満の端数がある場合は、切り上げて1年として計算します。

関連記事

相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

未成年者控除

相続人が18歳未満の場合、相続税額から以下の金額を控除できます。

10万円 ×(18歳 − 相続開始時の年齢)

年数の計算にあたり、1年未満の端数は切り上げて1年として計算します。例えば、相続開始時に15歳2か月の場合、18歳までは2年10か月ですが、切り上げにより3年として扱い、控除額は30万円になります。

関連記事

相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

相次相続控除(10年以内に相続が続いた場合)

10年以内に2回以上の相続があった場合、前の相続で課された相続税額の一定割合を、今回の相続税額から控除できる制度です。短期間で相続が重なる負担を軽減する目的があります。

関連記事

相次相続控除とは?要件と控除額の計算方法|10年以内に2回相続が発生した場合

上記で紹介した控除以外にも「外国税額控除」(海外の財産に対して外国で相続税を納めた場合)などがあります。詳しくは税理士にご相談ください。

相続税の計算方法を解説

①課税遺産総額を計算する

遺産総額から基礎控除額を差し引きます。0円以下なら相続税はかかりません。

②相続税の総額を計算する

②-1.各人の法定相続分に応じた取得金額を計算

課税遺産総額に法定相続分をかけて、各人の取得金額を求めます。

| 親族構成 | 配偶者の法定相続分 | 他の相続人の法定相続分 |

|---|---|---|

| 配偶者+子 | 1/2 | 子全体で1/2 |

| 配偶者+直系尊属 | 2/3 | 直系尊属全体で1/3 |

| 配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹全体で1/4 |

②-2.速算表で仮の相続税額を計算

①の取得金額を以下の速算表に当てはめ、各人の仮の相続税額を計算します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

法定相続分に応じた取得金額が3,000万円の場合

3,000万円 × 15% − 50万円 = 400万円(仮の相続税額)

②-3.仮の相続税額をすべて合算

各人の仮の相続税額をすべて足したものが相続税の総額です。

③実際の相続分で按分し控除を適用

相続税の総額を実際の相続分で按分(数字の合計額を目的に合わせた割合で振り分けること)し、各人の相続税額を算出します。

そこから各種控除(配偶者の税額軽減・障害者控除・未成年者控除など)を差し引いて、最終的な個人の相続税額を求めます。

2割加算に注意

被相続人の一親等の血族(代襲相続人を含む)や配偶者以外の方が財産を取得した場合、相続税額に2割が加算されます。よくあるケースでは、兄弟姉妹、甥・姪、孫養子(代襲相続人でない場合)が対象です。

参考:国税庁 No.4155 相続税の税率|国税庁 No.4152 相続税の計算|国税庁 No.4157 相続税額の2割加算

相続税の早見表|税額をひと目でチェック

相続人が法定相続分に応じて遺産を取得した前提で、大まかな相続税額がわかる早見表です。計算機と併せてご活用ください。

相続人が配偶者と子の場合

※配偶者の税額軽減を適用しています。

| 遺産総額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 112万円 | 80万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 385万円 | 315万円 | 262万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 |

相続人が子のみの場合

| 遺産総額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

早見表の税額はあくまで概算です。土地の評価や各種特例の適用によって実際の納税額は大きく変わります。正確な税額の確認や申告手続きは、税理士の無料相談をご利用ください。

相続税の申告期限と準備

相続税の申告・納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行います。提出先は被相続人の住所地を管轄する税務署です(相続人の住所地ではありません)。

主な準備事項は、戸籍謄本による相続人の確認、遺言書の有無の確認、遺産と債務の目録作成、遺産の評価、遺産分割協議です。

関連記事

相続税申告のやり方・申告方法を解説|手続きの流れや期限を網羅

分割協議がまとまらない場合

期限までに遺産分割がまとまらない場合は、法定相続分で仮に取得したものとして申告します。

仮の申告では配偶者の税額軽減や小規模宅地等の特例が使えない点に注意してください(申告期限後3年以内に分割すれば適用可能)。

3年経過後もやむを得ない事情がある場合は税務署長の承認を得れば適用可能です。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

相続税申告を税理士に依頼する場合の費用目安

ここまでの内容を見て「自分で申告するのは難しそう」と感じた方もいるかもしれません。税理士に相続税申告を依頼する場合の費用相場は、一般的に遺産総額の0.5~1%といわれています。

ただし、相続人の人数や財産の種類によって前後します。

当サイトでは、遺産総額や相続人の人数など4項目を入力するだけで税理士報酬を簡単にシミュレーションできる「税理士報酬シミュレーター」をご用意しています。利用料無料・個人情報の入力不要です。

関連記事

計算結果を見た後は|税理士への相談が特に必要なケース

シミュレーションで概算額が把握できたあと、以下のようなケースでは必ず税理士へ相談することをおすすめします。

① 相続財産に土地・不動産が含まれる場合

土地の評価は非常に複雑で、路線価の補正や小規模宅地等の特例の適用によって最終的な税額が大きく変わります。自己判断は過大評価・過少申告のリスクにつながります。

② シミュレーション結果が基礎控除に近い金額の場合

「課税対象かどうかのギリギリのライン」は、わずかな評価の差が申告の有無を左右します。念のため専門家に確認することが安心です。

③ 生前贈与があった場合

生前贈与加算(相続開始前贈与の持戻し)は、原則として相続または遺贈で財産を取得した人が相続開始前の一定期間に受けた贈与が対象となります。

令和5年度税制改正により、令和6年1月1日以降の贈与から加算対象期間が3年から7年へ段階的に延長されており、延長部分については一定の控除(100万円)が設けられる等の経過措置もあります(令和13年以降の相続から完全適用)。

贈与時期・受贈者・金額によって影響が異なるため、過去の贈与の影響を正確に判断するには専門家の知識が必要です。

関連記事

生前贈与をわかりやすく解説!メリットや手続き、相続税の対象になるかがわかる

④ 相続人の間で争いがある場合(相続トラブル)

遺産分割に争いがある場合は、税務の問題だけでなく、弁護士への相談も視野に入れる必要があります。

⑤ 申告期限が迫っている場合

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10か月以内です(通常は死亡日の翌日から10か月以内)。期限を過ぎると延滞税・加算税が発生するため、早めに動くことが重要です。

関連記事

相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

相続税計算シミュレーションの活用ポイントまとめ

相続税の計算は、基礎控除額の算出から課税遺産総額の計算、速算表の適用、各種控除の反映と、複数の手順を順番に進める必要があります。

この記事のポイントを整理すると、以下のとおりです。

- 基礎控除額は「3,000万円+(600万円×法定相続人の人数)」で計算でき、遺産総額がこの金額以下なら相続税はかからず申告も不要

- 相続税額を減らせる制度として、小規模宅地等の特例(土地の評価額を最大80%減額)、障害者控除、未成年者控除、相次相続控除などがある

- 配偶者の税額軽減を適用すれば1億6,000万円または法定相続分まで非課税になるが、適用するには相続税申告が必要

- 相続税の申告・納税期限は、被相続人の死亡を知った日の翌日から10か月以内

相続税の計算は個々の事情によって大きく変わります。本計算機のシミュレーション結果はあくまで目安としてご活用いただき、正確な税額の算出や申告手続きについては税理士への相談をおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士