相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

障害者控除は、計算式に基づく金額を相続税額から直接差し引ける「税額控除」です。

精神障害者保健福祉手帳1級・2級・3級の方や、身体障害者手帳1級~6級の方など、一定の要件を満たす障害者である法定相続人が財産を取得した場合、相続税の障害者控除を適用できます。

さらに、控除しきれない金額分は扶養義務者の相続税額から差し引くことも可能で、相続税の負担軽減に効果的です。

障害者控除の適用で相続税が0円になった場合、申告不要になることがありますが、例外ケースもあります。また、控除額の計算方法は一般障害者と特別障害者で異なります。

この記事を通して、相続税の障害者控除の要件や対象となる障害等級、控除額の計算方法、控除しきれない場合の取り扱い、申告の要否について確認していきましょう。

目次

相続税の障害者控除とは?

相続税の障害者控除とは、85歳未満の障害者が相続や遺贈によって財産を取得したときに、相続税額から一定額を控除できる制度です。

被相続人が亡くなり、残された障害のある相続人の生活が、相続税の負担で立ち行かなくなることを防ぐ目的で設けられています。

障害者控除

相続税額から「(85歳−相続開始時の年齢)×10万円または20万円」を控除できる

※一般障害者は10万円、特別障害者は20万円を対象年数にかける

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

障害者控除は「税額控除」なので、障害者控除額がそのまま相続税から差し引かれる点が特徴です。

基礎控除など相続税に適用される控除の多くは、相続税額ではなく、相続税の課税対象となる相続財産の価格全体に適用されます。

例えば基礎控除が3,600万円あっても、3,600万円を差し引いた相続財産に相続税がかかるのであって、相続税自体が3,600万円減らされるわけではありません。

よって、一見控除額が大きく見えても、実際にどれだけ相続税が減るのか見てみると、思っているより節税効果が薄くなることがあります。

それに比べ、控除額が相続税額から直接引かれる障害者控除は、節税効果の大きい制度だと言われます。

関連記事

相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も

相続税の障害者控除の適用要件は4つ

ここでは、相続税の障害者控除を適用するための適用要件を解説します。

次の4つの要件をすべて満たしている相続人が、相続税の障害者控除を適用できます。

- 85歳未満であること

- 法定相続人であること

- 財産の取得時に障害者であること

- 財産の取得時に日本国内に住所があること

以下、それぞれの要件について詳しく解説します。

(1)85歳未満である

障害者控除を適用できるのは財産の取得時に85歳未満の場合に限られます。

財産の取得時とは相続開始日のことをいい、一般的には被相続人が死亡した日を指します。

(2)法定相続人である|孫は対象外のケースが多い

障害者控除を適用するためには、控除を適用する本人が法定相続人である必要があります。

法定相続人とは、民法上相続人として規定されている、被相続人と一定の身分関係のある者です。

法定相続人の決まり方

被相続人に配偶者がいる場合、配偶者は必ず法定相続人になります。

加えて、以下の相続順位に従って法定相続人が決まります。

| 相続順位 | 相続人 |

|---|---|

| 第1順位 | 子(子がいなければ孫) |

| 第2順位 | 父母、祖父母など(直系尊属) |

| 第3順位 | 兄弟姉妹(兄弟姉妹がいなければその子) |

孫に障害者控除を適用したい場合の注意点

孫は基本的には法定相続人にはならないため、障害者控除が使えないことが多いです。

孫が法定相続人になれるのは、子(孫から見た親)が死亡や廃除・欠格によって法定相続人になれない場合です。この時、代わりに孫が法定相続人になることを代襲相続といいます。

代襲相続のない孫でも養子縁組をすれば、子として法定相続人になれるため、障害者控除を適用できます。ただし、孫が代襲相続ではなく養子として相続する場合、相続税が2割加算される点には要注意です。

なお、孫に財産を渡したい場合、遺言を残すケースもありますが、遺言で財産を渡す場合、その孫が法定相続人に該当しなければ障害者控除は使えません。

関連記事

- 代襲相続はどんな時に発生するか解説:代襲相続とは?相続税の基礎控除・甥姪への2割加算と法定相続分を解説

- 孫にかかる2割加算についてわかる:孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説

(3)財産の取得時に障害者である|障害等級などから定義

障害者控除が受けられる障害者は、「一般障害者」と「特別障害者」です。

こうした障害者に該当するかは、所定の機関や人から障害者と認められている、一定以上の障害等級があるなどの条件から、判断されます。

一般障害者と特別障害者の範囲は以下のとおりです。

【一般障害者の要件】

- 児童相談所または精神保健指定医等の判定により知的障害者と判定された者

- 精神障害者保健福祉手帳上の障害等級が2級または3級である者

- 身体障害者手帳上の障害の程度が3級から6級である者

- 戦傷病者手帳上の障害の程度が、恩給法別表第1号表の第4項症~第6項症までの者等

- 常に寝たきりで、複雑な介護を要する者のうち、障害の程度が上記①または③の者に準ずるものとして市町村長等の認定を受けている者

- 精神または身体に障害のある65歳以上の者で、その障害の程度が①または③の者に準ずるものとして市町村長等の認定を受けている者

【特別障害者の要件】

- 精神上の障害により事理を弁識する能力を欠く常況にある者

- 児童相談所または精神保健指定医等の判定により重度の知的障害者と判定された者

- 精神障害者保健福祉手帳上の障害等級が1級である者

- 身体障害者手帳上の障害の程度が1級または2級である者

- 戦傷病者手帳上の障害の程度が、恩給法別表第1号表の2の特別項症~第3項症までである者

- 原子爆弾被爆者で厚生労働大臣の認定を受けている者

- 常に寝たきりで、複雑な介護を要する者のうち、障害の程度が上記①または③の者に準ずるものとして市町村長等の認定を受けている者

- 精神または身体に障害のある65歳以上の者で、その障害の程度が上記①または③の者に準ずるものとして市町村長等の認定を受けている者

(4)財産の取得時に日本国内に住所がある

障害者控除を適用するには、相続や遺贈で財産を取得した時点で日本国内に住所がある必要があります。

また、相続人が国内に住所を有するものの、一時居住者である場合で、かつ、以下のいずれかに該当する場合は、障害者控除の適用対象外になります。

- 被相続人が外国人被相続人の場合

- 被相続人が非居住被相続人の場合

※「一時居住者」、「外国人被相続人」及び「非居住被相続人」の意味について、詳しくは、国税庁HPの「相続人が外国に居住しているとき」をご参照ください。

相続税の障害者控除額の計算方法

障害者控除額の計算方法は、「一般障害者の場合」「特別障害者の場合」「2回目の障害者控除を受ける場合」とで異なります。

それぞれの計算方法を見ていきましょう。

一般障害者の障害者控除額【計算例あり】

一般障害者の場合、相続税の障害者控除の計算式は、「10万円×(85歳ー相続開始時の年齢)」です。

【計算例】

相続開始時に50歳8か月である相続人が、一般障害者に該当する場合、85歳になるまでの期間は「34年4か月」となります。このように端数(4か月)がある場合は切り上げて、「35年」と計算します。

10万円×35年=350万円

50歳8か月の一般障害者の障害者控除額は、350万円となりました。

特別障害者の障害者控除額【計算例あり】

特別障害者の相続税の障害者控除は、「20万円×(85歳ー相続開始時の年齢)」で計算します。

【計算例】

相続開始時に62歳7か月である相続人が、特別障害者に該当する場合、85歳までの年数を端数を切り上げて考えると23年です。よって、計算式は以下の通りです。

20万円×23年=460万円

62歳7か月の特別障害者の障害者控除額は、460万円となりました。

障害者控除を使うのが2回目の場合の控除額【計算例あり】

適用対象者が過去に障害者控除の適用を受けており、今回の障害者控除が2回目の適用の場合には、控除額の算出方法が変わります。

下記のいずれか少ない金額が、今回の障害者控除額となります。

- (85歳-2回目の相続開始時の障害者の年齢)×10万円(特別障害者は20万円)

- (85歳-1回目の相続開始時の障害者の年齢)×10万円(特別障害者は20万円)-1回目の控除額

【計算例】

一般障害者Aが57歳9か月のとき、最初の相続が発生しました。このとき、Aは相続税の障害者控除の適用により200万円の控除を受けました。

そして、今回Aが62歳10か月のときに再び相続が発生しました。

この場合、今回の障害者控除額は、下記①②のいずれか少ない方の金額になります。

- 10万円×(85歳ー62歳10か月)=10万円×23年=230万円

- 10万円×(85歳ー57歳9か月)ー200万円=80万円

よって、今回の障害者控除額は②の80万円です。

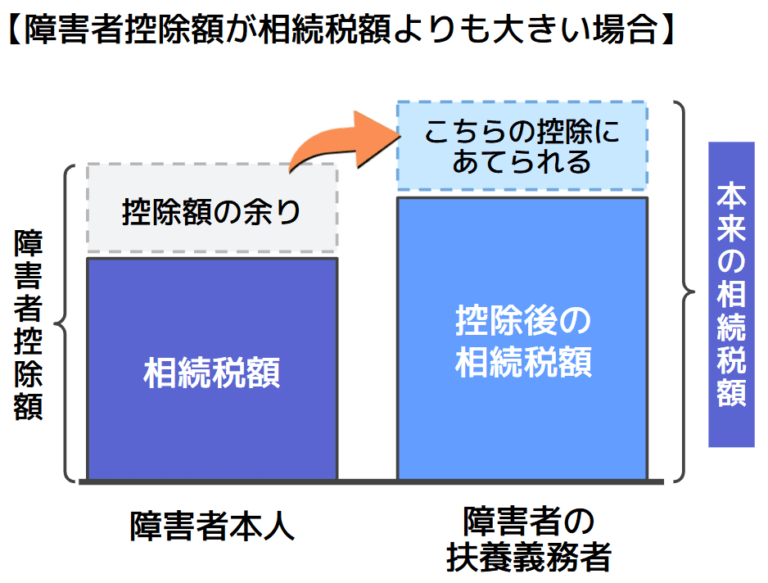

控除しきれない余った枠は扶養義務者に使える

控除しきれない額は扶養義務者の相続税額から引ける

障害者控除額が障害者本人にかかる相続税額より大きく、控除額が余ってしまう場合、引ききれなかった控除額は扶養義務者の相続税額に適用できます。

扶養義務者とは、配偶者、直系血族(父母や子など)及び兄弟姉妹の他、3親等以内の親族(家庭裁判所の審判によって扶養義務者と定められた方、または生計を一にしている方)を指します。

ただし、障害者本人が財産を取得しなければそもそも障害者控除が適用されないため、扶養義務者から控除の余りを差し引くことはできません。

また、引ききれなかった控除額を扶養義務者の相続税額に適用し、控除額をすべて使いきった場合、次に相続が生じたときに障害者控除を使えません。

将来的に再び障害者控除を使う可能性がないかどうか、よく検討したうえで、引ききれなかった控除額をどう使うか考えましょう。

扶養義務者が障害者控除の余りを使うときの計算

被相続人が死亡し、相続人は長男と二男である場合を考えてみましょう。長男は一般障害者、二男は扶養義務者です。

相続税額は各人400万円、障害者控除は450万円とします。

この場合、長男の相続税額400万円から障害者控除450万円を差し引くと、実際の納付税額は0円になります。

控除しきれずに余った控除額50万円は、扶養義務者である二男の相続税額から差し引くことができます。

二男の相続税額400万円から50万円を差し引くと、二男の納付税額は350万円になります。

控除しきれない枠を使う場合は申告必須

次に解説するように、障害者控除の適用で相続税が0円になる場合、申告は不要です。

しかし、控除しきれない枠を扶養義務者が使う場合は、たとえ相続税が0円でも申告する必要があります。

「未成年者控除額・障害者控除額の計算書」(第6表)の障害者控除の部分にある、扶養義務者の氏名や相続税額、未成年者控除額を記入したうえで申告しましょう。

障害者控除で相続税が0円なら申告不要?

障害者控除で相続税が0円になれば申告不要【例外ケースもある】

障害者控除の結果、相続税が0円になった場合は、相続税が発生しないため相続税の申告が不要です。

例えば「配偶者の税額軽減」や「小規模宅地等の特例」は適用要件に「申告していること」が含まれるため、相続税の有無にかかわらず申告が必要ですが、障害者控除の適用要件として申告は含まれていません。

ただし、控除しきれない枠を扶養義務者が使う場合は、例外的に相続税が0円でも申告が必要です。

なお、相続税が0円になったと誤認して申告せずにいて、実際は相続税が発生していた場合には、税務署からペナルティの追徴課税を受けるおそれがあります。

相続税の計算は複雑なものなので、少しでも不安な方は、相続税に強い税理士に相談することをおすすめいたします。

関連記事

相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

障害者控除の申告方法

障害者控除を適用しても相続税が発生する場合や、控除しきれなかった枠を扶養義務者が使う場合は、相続税申告の際に以下の書類を添付しましょう。

- 「未成年者控除額・障害者控除額の計算書」(第6表)

※「障害者控除」欄に必要事項を記入 - 一般障害者または特別障害者に該当することを証明する書面(障害者手帳のコピーなど)

相続税申告書のダウンロードは国税庁のホームページ「相続税の申告書等の様式一覧」から可能です。

なお、相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月です。遅れると延滞税などが発生するので、注意しましょう。

相続税の申告は遺産未分割の状態でも可能です。

関連記事

相続税の障害者控除についてよくある質問

Q1. 障害者控除の対象になる等級は?

障害者控除の対象となる等級は手帳の種類により異なり、以下の通りです。

- 精神障害者保健福祉手帳

- 2級または3級:一般障害者

- 1級:特別障害者

- 身体障害者手帳

- 3~6級:一般障害者

- 1級または2級:特別障害者

- 戦傷病者手帳

- 第4項症~第6項症:一般障害者

- 特別項症~第3項症:特別障害者

療育手帳の交付を受けている方も障害者控除の対象となりますが、一般障害者と特別障害者のどちらに該当するかは、自治体が定める区分によります。詳しくは、お住まいの市区町村役場等にご確認ください。

Q2. 障害者手帳や等級がないと障害者控除は使えない?

障害者手帳や等級がなくても、医療機関や市町村などの判定・認定によって障害の状態にあると認められる場合にも適用できることがあります。

たとえば、次のようなケースが該当します。

- 児童相談所や精神保健指定医の判定により、知的障害者と認定されている場合

- 精神上の障害により、事理を弁識する能力を欠く常況にあると認められる場合

- 常に寝たきりで介護を要し、障害の程度が一定基準に準ずるものとして市町村長等の認定を受けている場合

- 65歳以上で心身に障害があり、障害者手帳の交付はないものの、市町村長等から障害者に準ずると認定を受けている場合

このように、形式的に障害者手帳を保有していなくても、実質的に同程度の障害状態にあると認められれば、障害者控除の対象となる可能性があります。

ただし、認定の可否や区分(一般障害者・特別障害者)は個別の事情によって判断されるため、具体的な取扱いについては市区町村や税理士に確認することが重要です。

Q3. 障害者手帳の申請中でも障害者控除は使える?

要件をすべて満たしていれば、障害者手帳の申請中でも障害者控除を使えます。

具体的な要件は次の通りです。

- 相続税の申告書を提出する際に、障害者手帳等の交付を受けていることまたは申請中であること

- 交付を受けている障害者手帳等や、交付を受けるための医師の診断書により、相続開始時に、明らかに障害者手帳等に記載される程度の障害があると認められる者

Q4. 要介護認定を受けている場合、障害者控除を適用できる?

要介護認定だけでは適用できません。

要介護認定を受けているだけでは、障害者控除の適用はできません。ただし、市町村に対して「障害控除対象者認定書」の発行を申請して、申請が受け入れられた場合には障害者控除を適用することができます。

Q5. 申告期限を過ぎた「期限後申告」でも障害者控除を適用できる?

期限後申告でも適用できます。

相続税の障害者控除は、期限後申告においても適用することができます。

また、修正申告や更正の請求でも適用できます。

関連記事

相続税の障害者控除のご相談は税理士へ

相続税の障害者控除は、精神障害者保健福祉手帳2級・3級や身体障害者手帳3級~6級の方など、一定の要件を満たす障害者である法定相続人が利用できる制度です。

障害者控除は相続税額から直接差し引ける「税額控除」のため、相続税の負担を大きく軽減できる可能性があります。

また、障害者本人の相続税額から控除しきれない場合は、一定の扶養義務者の相続税額から差し引くことも可能です。さらに、障害者控除の適用によって相続税が0円になる場合は、原則として相続税申告は不要です。

もっとも、障害者控除の適用可否や控除額の計算、扶養義務者への引継ぎの判断には専門的な知識が必要になることも少なくありません。「自分が対象になるかわからない」「控除額を正しく計算したい」という方は、相続税に強い税理士へ相談することをおすすめします。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士