相続税の修正申告とは?期限や手続き、自分でできるかを解説

相続税の申告をした後、申告期限が過ぎてから申告額が少なかったことに気がついた場合には、修正申告をしなければなりません。

修正申告に厳密な期限はありませんが、税務署が課税処分を行える「除斥期間(更正・決定の期間制限)」は、相続税の申告期限の翌日から5年です。

修正申告自体は自分でも可能ですが、修正内容に誤りがあり再度修正申告が必要になったり、手続きに時間がかかったりすると、延滞税などのペナルティが膨らんでしまうため、速やかに正確に対応することが重要です。

この記事では相続税の修正申告についてお悩みの方に向けて、修正申告が必要なケースや申告方法、延滞税などについて詳しく解説していきます。

ぜひ最後までご確認ください。

目次

相続税の修正申告とは

修正申告は期限後に申告をやり直す手続き

相続税の申告は、申告・納付期限である「相続発生を知った日(被相続人が死亡した日)の翌日から10か月以内」に行います。

しかし、申告期限後に計算ミスを見つけたり、新しい相続財産の存在が発覚したことで、相続財産の額や支払うべき相続税額が変わってしまうこともあるでしょう。

そういった場合には、相続税の修正申告が必要です。

相続税の修正申告とは、申告期限内に行った相続税申告の内容が、正しい内容と比べて少なかったときに行う、期限後の再申告手続きのことです。

修正申告の際には、足りなかった分の相続税と延滞税(納付が遅れた日数にかかるペナルティ)を支払います。また、税務署に指摘されてから修正申告した場合には、過少申告加算税もかかってしまいます。

よって、相続税申告に誤りがあったとわかった時点で、「なるべく早く、自主的に」修正申告することが重要です。

なお、正しい内容と比べて多く相続税を払っていた場合には、差額分を返してもらうための「更正の請求」という手続きを行います。更正の請求について詳しくは、本記事内「修正申告と間違いやすい訂正申告と更正の請求」をお読みください。

相続税の修正申告に期限はある?

修正申告には厳密な期限は設けられていませんが、税務署が課税処分を行える「除斥期間(更正・決定の期間制限)」は相続税の申告期限の翌日から5年です。

申告期限の翌日から5年が経過すると、修正申告をしなくても延滞税などのペナルティは課されません。

ただし、財産を隠したり架空の債務を計上したりするなどの「偽りその他不正の行為」があった場合は、税務署が更正できる期間が7年に延長されます。

「それなら修正申告して税金を多く払いたくないし、時効まで逃げ切ろう」と思った方もいるかもしれません。しかし、これだけの期間、税務署の目をかいくぐるのは不可能だと考えた方が良いです。

申告ミスに気がついていながら修正申告をしないままでいると、重加算税という重いペナルティを課されるおそれがあるため、なるべく早く申告するようにしましょう。

どうして相続税の申告漏れが税務署にばれてしまうのか気になる方は、関連記事『相続税の申告漏れは「ばれる」|なぜ税務署にばれるのか税理士が解説』をお読みください。

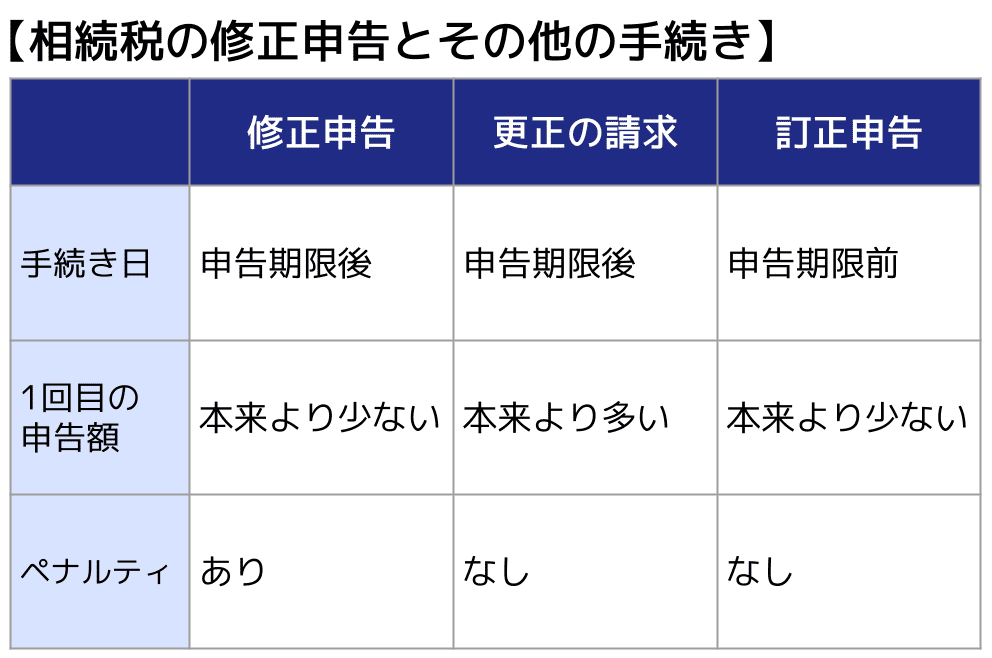

修正申告と間違いやすい「訂正申告」と「更正の請求」

修正申告と間違いやすい手続きに、「訂正申告」と「更正の請求」があります。

訂正申告は、相続税の申告期限内に行った申告にミスがあった場合に、「申告期限内に」正しい税額で申告しなおすことです。期限内に正しい申告ができていることになるため、延滞税は発生しません。

更正の請求は、正しい税額よりも多く相続税を納付してしまった場合に、還付(返還)を求める手続きのことです。

更正の請求が行えるのは原則、相続税の申告期限から5年以内です。

以下の事情があれば申告期限から5年を過ぎても更正の請求が認められますが、それぞれの事由が生じたことを知った日の翌日から、4か月以内に更正の請求をする必要がありますので注意してください。

【申告期限から5年経っても更正の請求が認められるケース】

- 未分割だった被相続人の財産を分割した

- 未分割の財産を分割したことで、特例の適用などが可能になった

- 相続人の数が変わった

- 遺留分侵害額請求により相続した財産の一部を譲った

- 遺贈を放棄、または遺贈を示す遺言書が見つかった

相続税の修正申告をしなければならないケース

相続税の修正申告をしなければならないケースは以下の4つです。

- 相続税申告の内容が間違っていた

- 期限後に新たな相続財産が見つかった

- 税務調査により相続税の申告漏れが発覚した

- 遺産分割がまとまらず、申告期限後に分割する

相続税申告の内容が間違っていた

納付する相続税の計算を間違えてしまったり、相続した土地や建物などの評価額の計算が間違っていたりするケースです。

誰にでも起こり得ますが、特に相続人が自ら相続税申告した場合は注意が必要です。

間違えた申告をしてしまい修正申告を行う手間や、課税される延滞税などの金銭的負担を考えると、相続税申告に不安がある方は、はじめから相続税に強い税理士に依頼することをおすすめします。

なお、令和6年度の相続税申告における税理士関与割合は86.5%となっており、9割近くの相続人が、相続税申告を税理士に依頼していることがわかります(令和6事務年度 国税庁実績評価書より)。

たとえば、非課税枠のない入院給付金を、非課税枠のある死亡保険金と混同して低く申告してしまった場合、過少申告となり修正申告が必要になります。

詳しくは『入院給付金に相続税はかかる?死亡保険金との違いと申告時の注意点』をご覧ください。

期限後に新たな相続財産が見つかった

相続税の申告期限後に、新たな相続財産が見つかったケースです。

新たに見つかった相続財産を追加で相続する場合は、その分納めるべき相続税も増えますので、修正申告しなければなりません。

また、一度目の相続税申告時にすでに存在は知っていたけれど、相続財産に含めて計算することを知らなかった相続財産がある場合にも修正申告の必要があります。

たとえば、保険料を被相続人が負担していた死亡保険金や、生前贈与加算の対象となる財産などは、相続税の課税対象となります。

生前贈与加算について

被相続人の死亡前3~7年以内に暦年課税で贈与された財産が、相続税の対象となる制度です。

対象期間は従来、相続開始前3年以内でしたが、2027年1月1日以降の相続から段階的に対象期間が延び、2031年以降は相続発生前7年になります。

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3〜7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

詳しくは関連記事『暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説』をご覧ください。

税務調査により相続税の申告漏れが発覚した

上記の2つともに関連しますが、税務調査によって税務署から相続税の申告漏れを指摘され、修正申告をしなければならなくなるケースもあります。

相続税は、税金の中でも特に税務調査を受けやすく、自分ではちゃんと納付したと思っていても、その後の税務調査によって申告漏れが発覚するケースは多いです。

相続税を納めてから数年経って、ようやく申告漏れが発覚するといったケースもあります。

いずれにせよ、申告漏れが発覚した場合には速やかに修正申告を行いましょう。

関連記事

相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説

遺産分割がまとまらず、申告期限後に分割する

遺産分割協議で相続人の合意が得られず、相続税の申告期限までに分割が間に合わないケースです。

遺産分割が相続税の申告期限までにまとまらない場合は、いったん、法定相続分で分割したものとして相続税の申告・納付をします。

なお、このような場合、基本的には延滞税の負担を考えて少し多めに相続税を納付し、後から更正の請求をすることが多いです。ただし、もし申告・納付額が少なかった場合には修正申告が必要です。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

税額が変わらない場合でも修正申告は必要?

相続税の修正申告は、本来納めるべき税額より少なく申告していた場合に行う手続きです。

そのため、申告内容に誤りがあっても、修正後の税額が変わらない場合は、そもそも修正申告の対象にはなりません。

例えば、財産の記載内容や内訳を訂正しても課税価格や相続税額に影響しないケースです。

ただし、誤りの内容によっては税務署への連絡や申告書の訂正といった別途手続きが必要になることもあります。

また、一見税額が変わらないように見えても、特例の適用や財産評価の見直しによって税額に影響する場合もあります。

判断に迷う場合は、税務署や税理士に確認することをおすすめします。

相続税の修正申告の手続きの流れ

修正申告は以下の流れで行います。

- 修正申告に必要な書類を用意する

- 修正申告書を記入する

- 不足分の相続税額を納付する

- 税務署に修正申告を行う

(1)修正申告に必要な書類を用意する

相続税の修正申告には、以下の書類が必要です。

- 相続税の修正申告書

- 納付書

- 本人確認ができる書類

相続税の修正申告で必ず提出が求められる修正申告書は、「相続税の修正申告書(第1表)」と「相続財産の種類別価額表(第15表 修正申告用)」です。

相続税の修正申告書は税務署の窓口に備えられているほか、国税庁のホームページからでもダウンロード可能です。またe-Taxによるインターネット上での提出(送信)も可能です。

納付書は税務署の窓口、または金融機関の窓口で入手できます。なお、インターネットバンキングやクレジットカードなどの電子納付であれば、納付書は不要となります。

平成28年以降の相続を修正申告する場合には、「マイナンバーカード」か、「マイナンバーを確認できる通知カードなどと本人確認書類の写し」も必要です。

修正する内容によってはさらに必要な書類が追加されることもあるため、ご不安な方は一度税務署に確認することをおすすめします。

修正申告書のダウンロードはこちら

『相続税の申告書等の様式一覧』

(下にスクロールしていくとあります)

e-Taxはこちら

『申告手続(相続税申告)』

(2)修正申告書を記入する

「相続税の修正申告書(第1表)」には修正前の課税金額と、修正申告金額を記入します。

「相続財産の種類別価額表(第15表 修正申告用)」には修正後の相続財産の種類別価額を記入します。

また、修正申告の内容に合わせた書類の提出が必要なこともありますので、ご自身の修正申告にどの申告書が必要か不安な方は、申告前に税務署に確認してみてください。

なお、平成28年以降の相続を修正申告する場合には、相続人全員のマイナンバーを記入する必要があります。

(3)不足分の相続税額を納付する

納付先は、通常の相続税と同じく被相続人の最後の住所地を管轄する税務署です。

(4)税務署に修正申告を行う

最後に、税務署に相続税の修正申告書と添付書類を提出して、修正申告は終了となります。

ちなみに、手続きの順で納付の後に申告(書類の提出)がきている理由は、延滞税の特性にあります。

延滞税は申告期限から遅れた日数を基に計算されるため、申告書が完成し、納付額がわかった時点で先に納付したほうが、延滞税の納付額が少なくなります。そのため、「納付→申告」の順で紹介しています。

なお、納付も税務署で行う場合は、申告も同時にして構いません。

相続税の修正申告時に支払う税金

不足分の相続税

まず修正申告の際には、不足している相続税額を支払う必要があります。

不足している相続税額が少額であっても、そのまま放置すると延滞税が増えるほか、税務調査で申告漏れを指摘された場合には過少申告加算税や重加算税が課される可能性があります。誤りに気づいた場合は、できるだけ早く修正申告を行いましょう。

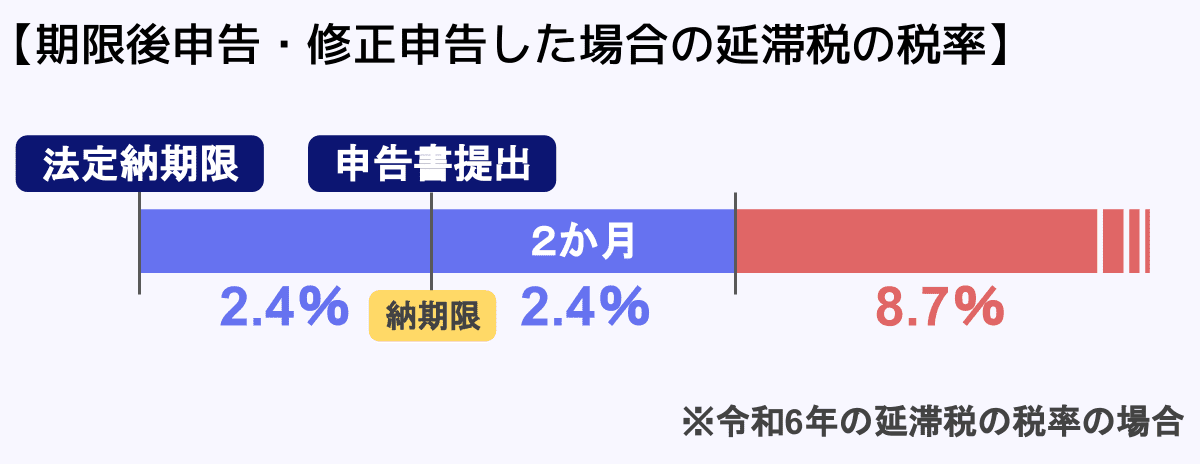

延滞税

延滞税とは、本来の納付期限までに納めるべき相続税を納付しなかった場合に課される税金です。

修正申告は期限内に正しく納付できなかった場合に行う申告手続きなので、延滞税も支払う必要があります。

延滞税は法定納期限の翌日から納付日までの日数に応じて計算されます。法定納期限の翌日から2か月以内と2か月超で適用税率が異なります。

相続税の延滞税の計算方法や年ごとの税率については、関連記事『相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い』で詳しく取り扱っています。あわせてお読みください。

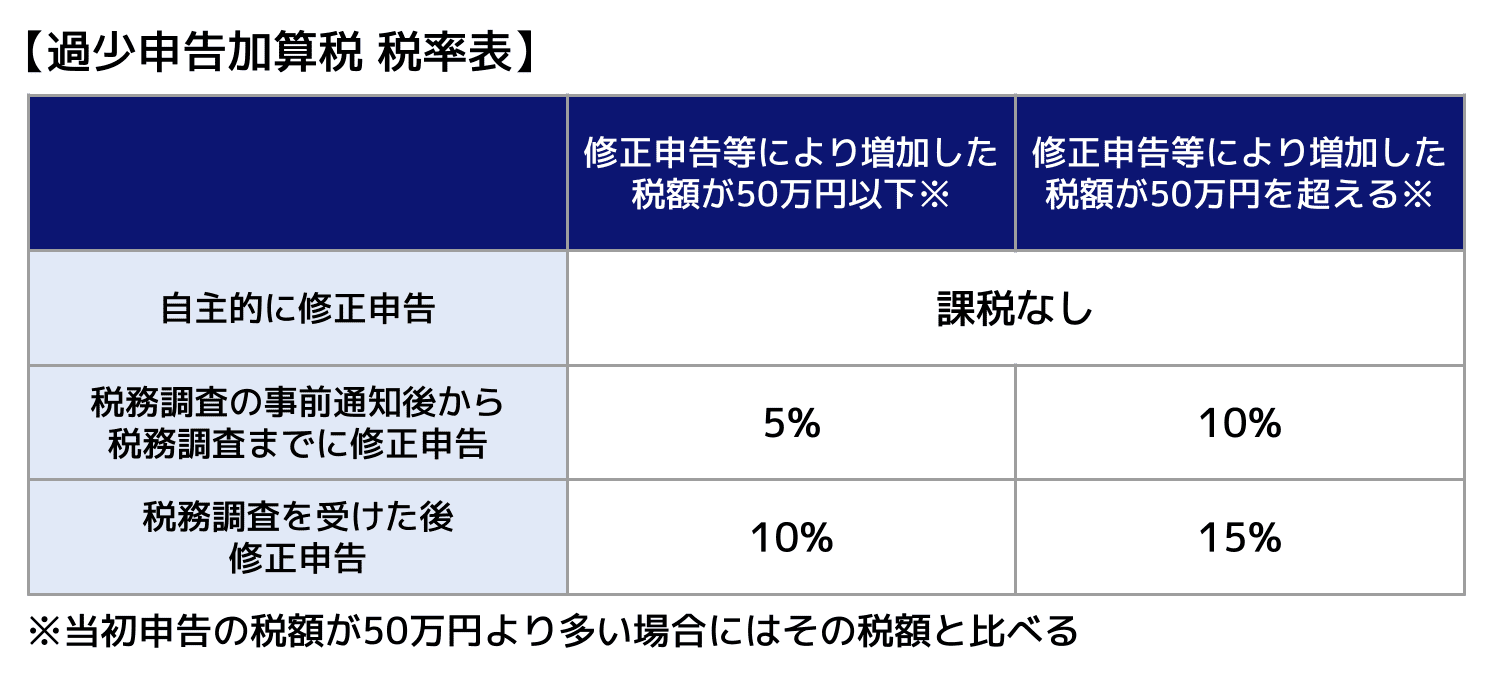

過少申告加算税(税務署からの指摘後の場合)

過少申告加算税とは、申告期限内に納付した相続税額が本来納付すべき税額より少なかった場合に課される税金です。

ただし、税務署から申告漏れを指摘される前に自主的に修正申告をした場合には、原則として過少申告加算税は課されません。

過少申告加算税の税率は、修正申告をしたタイミングによって異なります。

税務調査の事前通知を受けた後に修正申告をした場合は原則5%、税務調査による指摘を受けた後に修正申告をした場合は原則10%ですが、修正申告により増加した税額が50万円を超える場合はより税率が高くなります。

つまり、申告漏れに気づいた場合は、税務署から指摘を受ける前に自主的に修正申告を行った方が、ペナルティを抑えられる可能性があります。

過少申告加算税の税率については、以下の表をご確認ください。

重加算税(故意に少なく申告していた場合)

相続税を払いたくないなどの理由で、故意に相続財産を隠していたり、少なく申告していた場合には、過少申告加算税の代わりに重加算税が課されます。

修正申告における重加算税の税率は35%です。

うっかりの申告漏れではなく、悪意を持った申告漏れに対する課税なので、税率が非常に高く設定されています。

相続税の修正申告は自分でできる?

修正申告自体は自分でもできる

相続税の修正申告は、本記事内で紹介した手順に沿えば、自分で行うことも可能です。

ただし、修正申告では不足税額や延滞税の計算が必要になるため、誤りの原因を正確に把握したうえで手続きを進めることが重要です。

以下に紹介するようなリスクも考えられるので、不安な点がある場合は税理士に相談・依頼することも検討するとよいでしょう。

リスク(1)再修正が必要になる可能性がある

修正申告を自分で行う場合、誤りの原因を十分に把握できていないと、再び申告内容を誤ってしまうおそれがあります。

特に、不動産の評価や非上場株式の評価、名義預金の判断などは専門的な知識が必要になるため注意が必要です。

修正申告後にさらに誤りが見つかれば、再度修正申告が必要になる可能性もあります。

リスク(2)時間がかかると延滞税などが増える

修正申告では、不足していた相続税に対して延滞税が発生します。

延滞税は、本来の納期限の翌日から実際に納付する日までの日数に応じて計算されるため、手続きが長引くほど負担も大きくなります。

また、税務調査で申告漏れを指摘された後に修正申告を行うと、過少申告加算税が課されることもあります。

修正申告はできるだけ早く確実に

相続税の修正申告は、申告内容の誤りや申告漏れ、新たな相続財産の発見などによって、本来納めるべき税額が不足していた場合に行う手続きです。

修正申告が必要になった場合は、できるだけ早く正確に対応することが重要です。

自分で修正申告を行うことも可能ですが、修正内容が複雑な場合や、手続きに時間がかかりそうな場合、修正内容に不安がある場合は税理士への相談も検討してみましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士