相続税の延滞税はいくら?税率・計算方法と無申告・過少申告加算税との違い

相続税の申告・納付が期限に間に合わなかった場合、延滞税が課されます。納付が遅れた日数に応じて日割りで増えるため、放置するほど負担が重くなります。

延滞税の税率は、毎年見直されます。2026年(令和8年)の税率は下記のようになっており、納期限から2か月を超えると税率が3倍以上に上がります。

- 納期限の翌日から2か月以内:年2.8%

- 納期限の翌日から2か月経過後:年9.1%

さらに、無申告や過少申告があった場合は、延滞税に加えて無申告加算税・過少申告加算税も上乗せされます。

この記事では、延滞税の税率・計算方法と、その他のペナルティの内容を詳しく解説します。

目次

相続税の延滞税とは?納付が遅れるほど増える税金

相続税の延滞税とは、相続税の法定納期限までに、正しい相続税額を納めなかった場合に課されるものです。

原則として、法定納期限の翌日から相続税を納めた日までの期間分、発生します。

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10か月以内です。

なお、相続開始日自体は被相続人の死亡日をいいます。

たとえば、被相続人が2025年5月1日に死亡したことを知った場合、2026年の3月2日(※1日が日曜日のため、翌平日が期限)までに相続税を納めなければ延滞税が発生します。

なお、延滞税に似たものとして「延滞金」があります。

延滞税は相続税など「国税」の納付が遅れたときに支払う税金なのに対し、延滞金は住民税などの「地方税」の納付が遅れたときに支払う税金です。

関連記事

相続税の申告期限はいつまで?10か月の計算方法と遅れた際のリスク

相続税の延滞税が発生する3つのパターン

相続税の延滞税が課税されるのは以下のようなケースです。

相続税の延滞税が課税されるケース

- 法定納期限までに相続税を納付していない

- 相続税の修正申告をした

- 税務調査で更正処分・決定処分を受けた

どの理由で延滞税がかかるのかにより、このあと解説する延滞税の税率の考え方が変わってきます。

それぞれについて詳しく解説します。

(1)期限内に申告したが、納付が遅れている場合

相続税の申告は期限内に行ったものの、納付が法定納期限までに間に合わなかった場合、未納分に対して延滞税が発生します。

これは、期限内に申告していたかどうかにかかわらず、「納期限までに税額が支払われていない」ことが理由で課されるものです。

(2)申告自体していない場合(無申告)

法定納期限までに相続税申告をしていなかった場合、納付自体もできていないということなので、延滞税が発生します。

さらにこの場合は、延滞税とは別に、期限までに申告しなかったことに対して無申告加算税が課されるのが原則です。

- 申告が遅れたことに対するペナルティ:無申告加算税

- 納付が遅れたことに対するペナルティ:延滞税

なお、税務署から指摘を受ける前に自主的に期限後申告をした場合は、無申告加算税が軽減されることがあります。

(3)少なく申告していた場合(過少申告)

法定納期限までに申告はしていたものの、税額が不足していた場合も、延滞税がかかります。

過少申告で少なく相続税を納めていたということは、足りない分の納付が遅れたということになるからです。

なお、過少申告には2つのパターンがあります。

自主的に修正申告した場合

相続税の計算ミスや、新たな相続財産の発覚などにより、期限後に正しい税額へ修正することを「修正申告」といいます。

この場合、不足していた税額に対して延滞税が発生します。

さらに、状況によっては過少申告加算税が課されることもあります。

詳しくは、関連記事『相続税の修正申告とは?期限や手続き、自分でできるかを解説』をお読みください。

税務調査で更正処分を受けた場合

更正処分・決定処分とは、税務調査で相続税申告・納付に誤りが見つかった場合に、正しい内容に修正させる処分です。

すでに申告書を提出していた場合(期限後申告を含む)は更正処分、申告書を全く提出していなかった場合は決定処分です。

更正処分・決定処分では、延滞税に加えそれぞれ以下が課されます。

- 更正処分(申告は期限までにしていた):過少申告加算税

- 更正処分(申告は期限後に行った):無申告加算税

- 決定処分(申告も期限内にしていなかった):無申告加算税

相続税の延滞税はいくら?税率と注意点

相続税の延滞税は、納付が遅れた日数に応じて増えていきます。

「結局いくらになるの?」と不安に感じる方も多いですが、まずは延滞税の税率の仕組みを理解することが大切です。

延滞税の税率は一律ではなく、2段階に分かれているのが特徴です。順番に確認していきましょう。

延滞税の税率|納期限から2か月を境に変わる

延滞税の税率は、納期限の翌日から2か月以内の期間と、2か月を経過してからの期間で異なります。

延滞税の税率は原則として、納期限の翌日から2か月以内なら「年7.3%」、その後は「年14.6%」とされています。

しかし、平成12年以降は低金利の長期化に対応するため、毎年変動しています。平成30年以降の延滞税の税率は以下のとおりです。

| 期間 | 納期限の翌日から2か月以内 | 納期限の翌日から2か月経過 |

|---|---|---|

| 令和8年1月1日~令和8年12月31日 | 年2.8% | 年9.1% |

| 令和7年1月1日~令和7年12月31日 | 年2.4% | 年8.7% |

| 令和6年1月1日~令和6年12月31日 | 年2.4% | 年8.7% |

| 令和5年1月1日~令和5年12月31日 | 年2.4% | 年8.7% |

| 令和4年1月1日~令和4年12月31日 | 年2.4% | 年8.7% |

| 令和3年1月1日~令和3年12月31日 | 年2.5% | 年8.8% |

| 平成30年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

| (参考)原則の税率 | 年7.3% | 年14.6% |

参考:国税庁「No.9205 延滞税について」

令和8年であれば、「法定納期限の翌日~納期限の翌日から2か月」までの期間については年2.8%、それ以降の期間については年9.1%の税率で延滞税が発生します。

納期限とは?

延滞税の税率の起算点で、延滞税が発生した理由によってタイミングが異なります。

詳しくは次に解説するので、続けてご確認ください。

なお、相続税の申告・納付期限である「法定納期限」とは別物です。

- 延滞税の税率の起算点(どこからカウントして2か月で税率が変わるか):納期限

- 相続税の申告・納付期限:法定納期限

納期限がいつかは、延滞税発生の理由により違う

延滞税の起算点となる「納期限」は、状況によって次のように異なります。

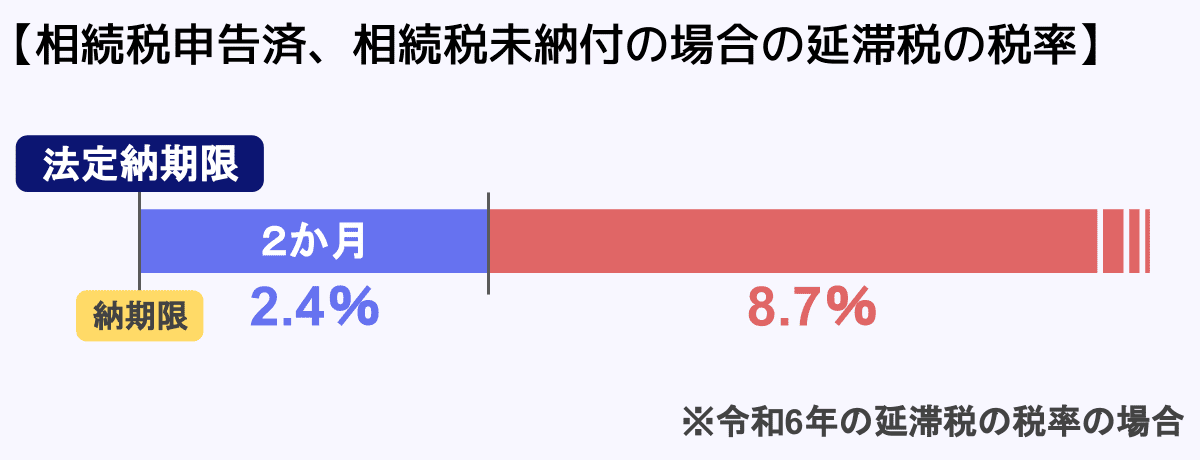

- 相続税申告済み・未納付

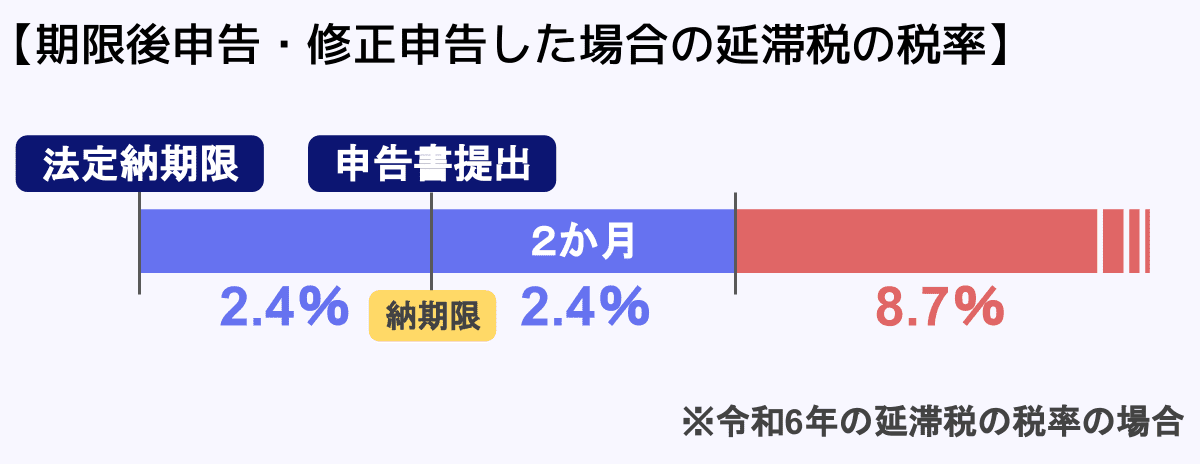

法定納期限(被相続人の死亡を知った日の翌日から10か月)と同じ - 期限後申告・修正申告

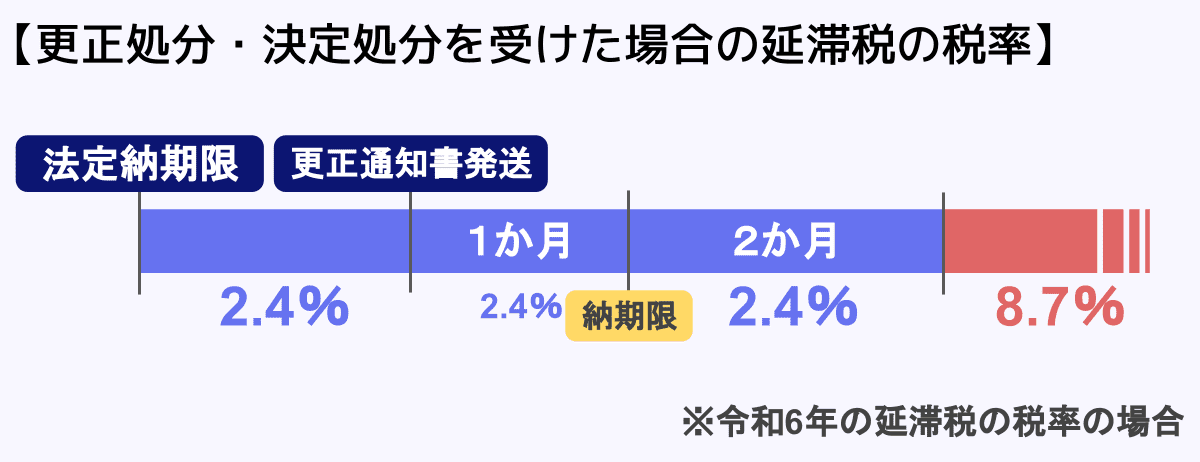

期限後申告書や修正申告書を提出した日 - 更正処分・決定処分

税務署が更正決定等通知書を発した日から1か月後

上記の納期限から2か月が経つと、延滞税の税率が上がるということです。

なお、延滞税そのものは、法定納期限を過ぎた翌日から発生しています。

たとえば期限後申告の場合、申告書を出した日から2か月後に延滞税率が上がりますが、延滞税自体はその前から発生しているということです。

【相続税の延滞税】計算方法と計算例

上で確認した税率をもとに、相続税の延滞税を計算する方法と、計算例を見ていきましょう。

相続税の延滞税の計算方法

相続税の延滞税の計算式は次のとおりです。

延滞税の計算式

追加で納める税額×延滞税の割合(税率)×延滞日数÷365日

相続税の延滞税を計算するときは、以下の点をご留意ください。

- 追加で納める税額に、10,000円未満の端数があるときは切り捨てて計算。

- 算出した延滞税の額が1,000円以上で、100円未満の端数があるときは切り捨てて納付。

- 算出した延滞税が1,000円未満の場合、納付の必要はなし。

計算例(1)相続税申告はしているが未納付の場合

法定納期限内に相続税申告はしたけれど、相続税の納付はしていない場合にかかる延滞税の計算例です。

「法定納期限が令和8年3月31日、相続税額100万円」で考えてみましょう。

なお、この場合は納期限も法定納期限と同じ令和8年3月31日です。

したがって、その2か月後から税率が上がります。

令和8年4月30日に納付した場合

100万円×2.8%×30日÷365日≒2,300円(1円未満切捨)

100円未満を切り捨て、相続税の延滞税は2,300円となります。

令和8年6月30日に納付した場合

相続税の納付が「納期限の2か月後」である令和8年5月31日を過ぎているので、このケースでは2種類の税率を用いて延滞税を計算します。

- 法定納期限から納付するまでの3か月のうち、税率が2.8%の2か月間の延滞税

100万円×2.8%×61日÷365日≒4,679円(1円未満切捨) - 法定納期限から納付するまでの3か月のうち、税率が9.1%の1か月間の延滞税

100万円×9.1%×30日÷365日≒7,479円(1円未満切捨)

上記を足して、相続税の延滞税は4,679円+7,479円≒12,158円(100円未満切捨)となります。

計算例(2)期限後に修正申告した場合

続いて、以下の条件で修正申告した場合の延滞税を計算してみます。

- 法定納期限が令和7年3月31日、相続税額100万円

- 期限内に相続税申告・納付した

- 期限から1年後の令和8年3月31日に修正申告を行い、追加の納付額が20万円

この場合、修正申告書を提出した日が納期限です。したがって、その2か月後、令和8年5月31日を境に延滞税の税率が上がります。

また、修正申告では「法定納期限から1年が過ぎた日の翌日から修正申告書を提出するまで」の期間は延滞税が免除されます。

しかし、今回は法定納期限からちょうど1年が経つ日に修正申告をしているので、この特例は考慮しません。

このことを踏まえて、計算例を見ていきましょう。

令和8年4月30日に納付した場合

延滞税が発生する期間(令和7年4月1日~令和8年4月30日)を、年ごとに分けて計算します。

- 令和7年分の延滞税(4月1日~12月31日:275日間)

20万円 × 2.4% × 275日 ÷ 365日 = 3,616円(1円未満切捨) - 令和8年分の延滞税(1月1日~4月30日:120日間)

20万円 × 2.8% × 120日 ÷ 365日 = 1,841円(1円未満切捨)

上記を合わせて、3,616円 + 1,841円 = 5,457円。 100円未満を切り捨て、相続税の延滞税は 5,400円 となります。

令和8年6月30日に納付した場合

納付日が「納期限(修正申告日)から2か月」を過ぎているため、最後の1か月間は高い税率(9.1%)が適用されます。

- 令和7年分の延滞税(4月1日~12月31日:税率2.4%)

20万円 × 2.4% × 275日 ÷ 365日 = 3,616円(1円未満切捨) - 令和8年分の延滞税:低率期間(1月1日~5月31日:税率2.8%)

20万円 × 2.8% × 151日 ÷ 365日 = 2,316円(1円未満切捨) - 令和8年分の延滞税:高率期間(6月1日~6月30日:税率9.1%)

20万円 × 9.1% × 30日 ÷ 365日 = 1,495円(1円未満切捨)

上記を合わせて、3,616円 + 2,316円 + 1,495円 = 7,427円。 100円未満を切り捨て、相続税の延滞税は 7,400円 となります。

相続税の延滞税が免除されるケース

法定納期限を経過しても一定の要件を満たしている場合には、延滞税の計算期間に算入されず、免除されることがあるのです。

延滞税の免除が認められる要件について、解説を行います。

延滞税計算における不算入期間

修正申告や更正・決定により延滞税が生じる場合でも、一定の要件を満たすと、延滞税の計算期間から除外される期間(不算入期間)があります。

- 修正申告の場合

法定納期限から1年が経つ日の翌日から、修正申告書を提出する日まで - 更正・決定処分の場合

法定納期限から1年が経つ日の翌日から、更正・決定通知書が発送される日まで

仮装・隠ぺいがある場合や重加算税が課される場合は、この免除期間は適用されません。

なお、過少申告加算税が課される場合であっても、仮装・隠ぺいがなければ免除期間は適用されます。

例えば

以下のケースで、延滞税が発生する期間を考えてみます。

- 法定納期限:2025年4月1日

- 修正申告書の提出日:2026年5月1日

- 追加の相続税を納付した日:2026年6月1日

この場合、法定納期限から1年が過ぎた日の翌日、つまり2026年4月2日から2026年5月1日までの期間は、延滞税の計算から除外されます(※期限内申告・仮装隠ぺいなしが前提)。

したがって、延滞税が発生する期間は、「2025年4月2日~2026年4月1日」と「2026年5月2日~2026年6月1日」です。

やむを得ない理由がある場合

相続税の法定納期限は、「やむを得ない理由」があれば延長でき、その間の延滞税は免除されます。

やむを得ない理由としては、「国税通則法第11条」で以下のような例が挙げられています。

- 地震・豪雨・津波などの自然災害

- 火災・爆発・交通途絶などの人為的災害

- 納税者の重傷病

- 国税庁の電子申告システムの障害など、本人の責めに帰さない事情

一方で、以下のような理由は、「やむを得ない理由」には該当せず、延滞税は免除されません。

- 相続税申告を忘れていた

- 遺産分割協議が終わっていなかった

- 納税資金を用意できなかった

たとえば相続税の法定納期限までに遺産分割が間に合わない場合には、未分割申告を行いましょう。

関連記事

遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説

延滞税と無申告加算税・過少申告加算税の違い

ここまで、延滞税について重点的に解説してきましたが、先述の通り相続税の申告や納付が遅れた場合には、無申告加算税や過少申告加算税も発生することがあります。

延滞税とはどう違うのか、改めて整理していきましょう。

| 税金 | 目的 | かかる原因 | 同時発生 |

|---|---|---|---|

| 延滞税 | 利息的性質 | 納付遅れ | あり |

| 無申告加算税 | 罰則 | 未申告 | 延滞税と併課 |

| 過少申告加算税 | 罰則 | 少なく申告 | 延滞税と併課 |

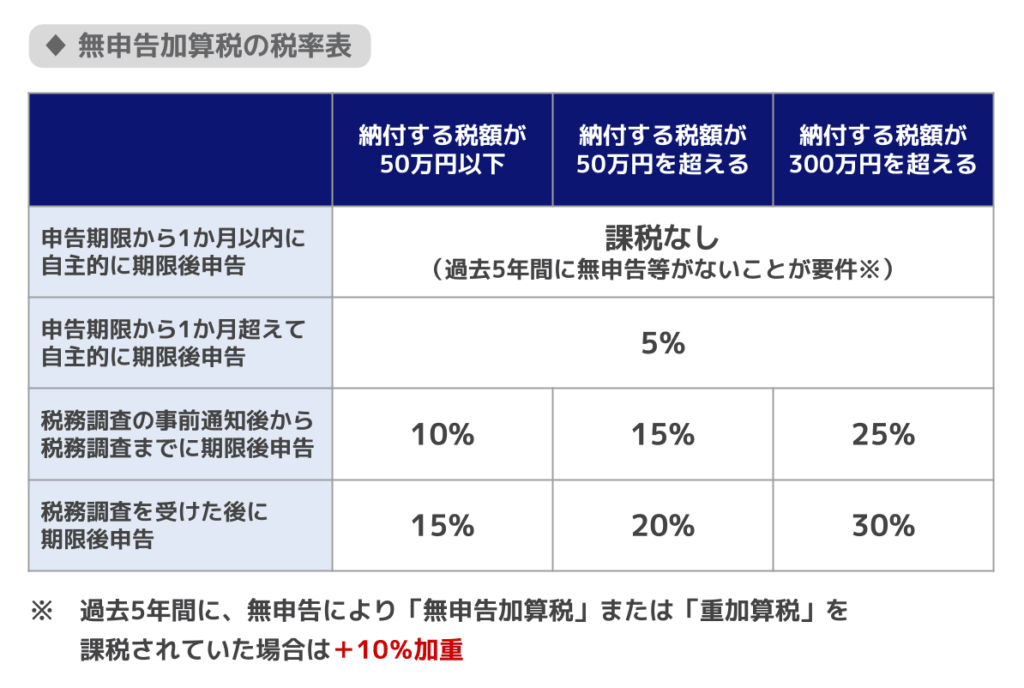

無申告加算税|申告自体をしていない場合のペナルティ

相続税の法定納期限を過ぎてから相続税申告した場合、延滞税に加えて無申告加算税が課されます。

無申告加算税の計算式は次のとおりです。

無申告加算税の計算式

追加で納める税額×無申告加算税の税率

無申告加算税の税率は、「期限後申告のタイミング」、「期限後申告により納付する税額」によって変わります。具体的には以下のとおりです。

上記表からもわかるとおり、期限後申告でも、期限から1か月以内に自主的に申告したのであれば無申告加算税はかかりません。

また、無申告加算税は、以下の条件を満たし、「期限内申告する意思があった」と認められる場合にもかかりません。

(1)法定期限後に申告する相続税の税額全額を、法定納期限内に納付している

(2)法定期限後に相続税の申告書を提出した日の前日から起算して5年前までの間に、無申告加算税または重加算税を課されたことがなく、かつ、無申告加算税が課税されないケースに該当した場合の適用を受けていない

関連記事

相続税の税務調査が来る時期はいつ?申告から1~2年後って本当?

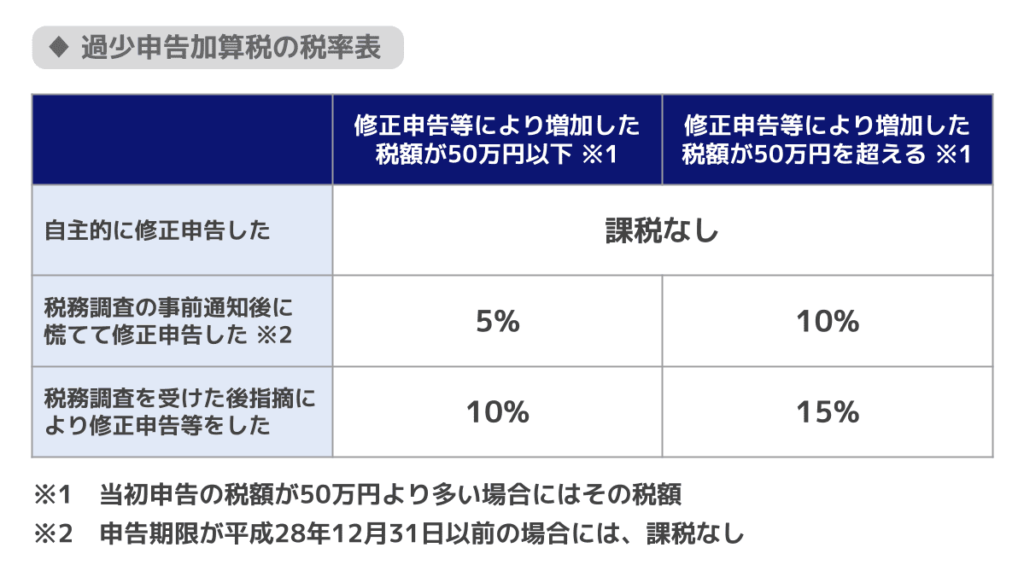

過少申告加算税|税額が不足していた場合のペナルティ

税務署の指摘により、実際の相続税額よりも少ない金額を申告していたことが発覚した場合は、延滞税に加えて過少申告加算税が加算されます。

過少申告加算税が課税されるのは、税務調査の事前通知を受けたあとに、追加納付の必要が生じた場合です。

過少申告加算税の計算式は次のとおりです。

過少申告加算税の計算式

追加で納める税額×過少申告加算税の税率

たとえば、相続税の申告期限が令和4年3月31日で、申告期限内に申告と相続税を納税したとします。

その後、過少申告が発覚し、令和4年6月30日に修正申告、追加の納税額が50万円となった場合の過少申告加算税は、以下のとおりになります。

| 申告のタイミング | 過少申告加算税 | 計算式 |

|---|---|---|

| 税務調査の事前通知前に修正申告 | なし | – |

| 税務調査の事前通知から税務調査までに修正申告 | 2万5000円 | 50万円×5% |

| 税務調査を受けてから申告 | 5万円 | 50万円×10% |

【注意】悪質な場合は重加算税の可能性がある

課税を免れるために財産を隠し虚偽の申告をした場合や証拠書類を偽装した場合、過少申告加算税や無申告加算税の代わりに重加算税が課税される場合があります。

重加算税の税率は、申告書を提出していた場合は35%、提出していなかった場合は40%です。

さらに、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合は、上記の税率に加え10%税率が加算されます。

相続税の延滞税を少しでも抑えるためにできること

相続税の延滞税や加算税は、放置すればするほど負担が大きくなります。

しかし、状況によっては、今からの対応次第で負担を抑えることも可能です。

ここでは、延滞税を少しでも軽減するためにできる具体的な対応を紹介します。

1日でも早く申告・納付する

相続税の申告や納付を、一日でも早く行いましょう。

延滞税は「日割り計算」です。

つまり、1日遅れるごとに金額が増えていきます。

特に、納期限の翌日から2か月を超えると税率が上がるため、早めの対応が重要です。

- まだ申告していない → まずは期限後申告を行う

- 申告済みで未納付 → できるだけ早く納付する

- 修正申告が必要 → 速やかに対応する

「いくらになるか不安で動けない」という場合でも、放置するより早く行動する方が結果的に負担は軽くなります。

延滞税が未納のままだとどうなる?

相続税や延滞税の支払いを放置すると、最終的には大切な財産を強制的に売却され、税金として徴収される滞納処分を受けてしまいます。

相続税や延滞税を支払わずにいると、まず税務署から督促状が送られてきます。

督促に定められた回答期限を過ぎても放置を続けていると、税務署は滞納処分の執行を行うでしょう。

滞納処分により財産の処分を禁止する差し押さえがなされ、財産を競売などで現金化し(換価)、その現金は未納税金に充当(配当)されるのです。

差し押さえの対象は生活や事業への影響が少ない財産から選ばれるため、いきなり自宅を差し押さえられることはまずありませんが、放置せず期限内に納税することが一番です。

自主的な期限後申告で加算税を軽減できる場合がある

無申告加算税や過少申告加算税は、税務調査の事前通知を受ける前に自主的に申告・修正を行えば、税率が軽減されたり、課されなかったりする場合があります。

たとえば、以下のケースは加算税の負担を抑えられる可能性があります。

- 法定期限から1か月以内の自主的な期限後申告

- 税務調査の通知前に行う修正申告

「まだ税務署から何も連絡が来ていない」という段階であれば、早めに対応することが重要です。

相続税の延滞・申告に関するよくある疑問

Q.相続税額を用意できず、延滞税が発生しそうな場合はどうする?

延納・物納を検討したり、相続税納付の支援ローンを組んだりする方法があります。

延納・物納を検討する

相続税の延納制度は、以下の条件を満たし所定の手続きをした場合に利用できる制度です。

- 相続税額が10万円を超えること

- 納期限までに金銭での一括納付が困難であり、かつ、その納付が困難な金額の範囲内であること

- 納期限までに「延納申請書」および「担保提供関係書類」を税務署長に提出すること

- 担保を提供すること(※ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保は不要です)

相続税の延納では利息を意味する「利子税」が発生するため注意が必要です。

しかし、利子税の税率は延滞税より低く設定されているため、制度を利用した方が負担を抑えられる場合があります。

また、延納制度の分割払いでも支払いが難しい場合には、不動産などの相続財産で納付できる物納制度もあります。

相続税の延納・物納について詳しくは、関連記事『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をお読みください。

相続税納付の支援ローンを組む

相続税を納付するためのローンを組むことが可能です。

延納制度と支援ローンのどちらを利用するかは、延納制度で発生する利子税と、ローンで発生する金利支払額を比べて、費用が低く済むかを考えると良いでしょう。

相続税の支援ローンについては、関連記事『支援ローンを組んで相続税を納付|知っておきたいメリットと注意点』をお読みください。

Q.相続税申告が遅れた場合、延滞税・加算税以外にデメリットはある?

延滞税や無申告加算税・過少申告加算税といった金銭的な負担以外にも、いくつかのデメリットがあります。

- 配偶者の税額軽減や小規模宅地等の特例が使えなくなることがある

- 税務調査の対象になりやすくなる

- 延納・物納の利用が難しくなる場合がある

申告の遅れは、金銭的負担だけでなく、手続き面や心理面でも不利になることがあります。不安がある場合は、早めに状況を確認することが大切です。

関連記事

相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ

Q.相続税の延滞税に時効はあるのか?

相続税の延滞税は、相続税本体が時効となれば、相続税と同時に消滅します。

そのため、原則5年、悪質な場合は7年が経過することで時効となるのです。

しかし、延滞税について時効を待って支払いを免れることは事実上不可能でしょう。

税務署は被相続人の財産や相続人の口座情報を調査する強力な権限を持っているため、基本的に時効を迎える前に申告漏れの指摘がなされるためです。

時効を待つ間に税務調査が行われて悪質だと判断された場合には、延滞税に加えてさらに重い重加算税が課されるおそれがあるので、延滞税はなるべく早期に納付するべきでしょう。

相続税の申告期限が迫っているなら、税理士に相談を

「そろそろ手続きしないと」と思いながら、何から始めればいいかわからないまま時間が経ってしまう。延滞税が発生するケースの多くは、こうした先送りが原因です。

特に、申告期限まで3か月を切っている場合は一刻も早い対応が必要です。期限内であれば、今からでも正しく申告・納付することで、延滞税・加算税を完全に回避できます。

アトム相続税理士事務所では、相続税申告に特化した税理士が無料相談に対応しています。

「どこから手をつければいいかわからない」「期限が近くて焦っている」といったご状況でも、まずはお気軽にご相談ください。24時間365日、電話・メールで相談予約を受付中です。

監修者

アトム相続税理士事務所

税理士岡野誠治

2022年税理士試験合格 2023年税理士登録

相続税専門の税理士法人に3年以上勤務し、約100件の相続税申告に携わりました。

相続税のご相談は、大切なご家族を亡くされた後という、心身ともに大変な時期に直面されるケースがほとんどです。

専門的な知識はもちろん、寄り添う姿勢を大切に、一つひとつの案件に丁寧に向き合うことを心がけています。