相続税の税務調査が来る時期は?いつから税務調査は来なくなる?

「相続税の税務調査はいつ来る?」

「相続税申告から何年経てば税務調査の心配がなくなる?」

相続税申告を終えても、税務調査への不安で、「相続税から解放された気がしない…」という方もいるのではないでしょうか。

相続税の税務調査が来やすい時期や、税務調査されるまでの流れを知っておけば、税務調査への不安は軽減されるはずです。

この記事で、相続税の税務調査の時期や流れを確認していきましょう。

目次

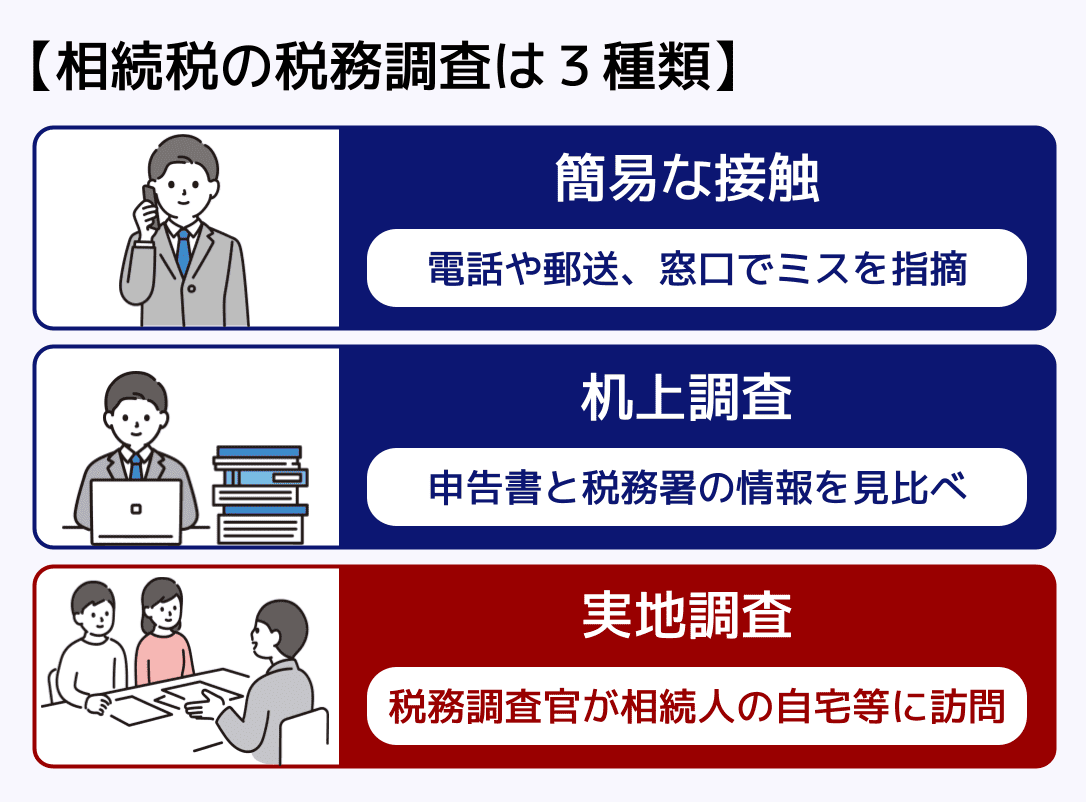

【まず確認】相続税の税務調査は3種類ある

相続税の税務調査には、簡易な接触、机上調査、実地調査の3種類があります。この3つの調査の中で、相続人が関係するのは簡易な接触と実地調査です。

簡易な接触では、電話や郵便物、税務署の窓口などで、計算ミスや申告漏れの指摘をされます。

実地調査では、相続人の自宅や事務所などに税務調査官がやってきて、被相続人や申告内容についての質問・確認などが行われます。多くの人がイメージする「税務調査」は、この実地調査ではないでしょうか。

以降、この記事でいう税務調査は実地調査をさします。

相続税の税務調査がくる時期はいつ?

相続税の税務調査の時期は「申告から1、2年後」

相続税の税務調査は、相続税を申告してから1、2年後の夏~秋に行われることが多いです。

そのため、相続税の申告期限から3年が過ぎれば、ひとまず「税務調査の対象になる可能性は低い」と考えて良いでしょう。

たとえば

- 相続発生 2018年1月1日

- 相続税の申告期限 2018年11月1日

- 税務調査の可能性が高い時期 2019年8月~2020年12月

- 税務調査が入るかもしれない時期 2021年4月~2023年10月

- 税務調査が入る可能性がない時期 2023年11月~

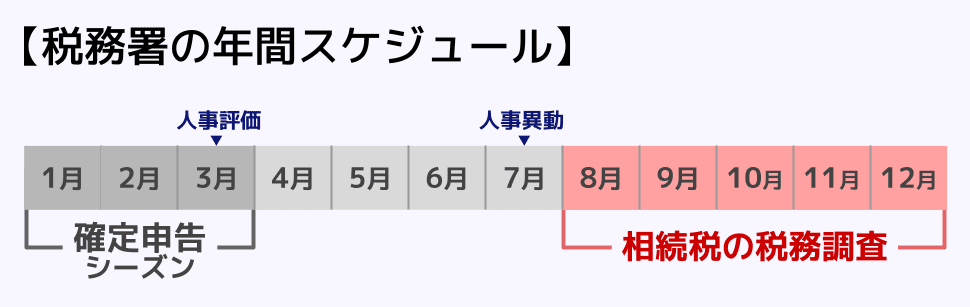

なぜ相続税の税務調査は夏~秋が多い?

夏から秋に相続税の税務調査が多く実施される理由は、税務署の人事異動が7月に行われることにあります。

新たに各部署に配属された税務調査官は、さっそく7月に、納税者や税理士に向けて税務調査の日程調整の連絡をすることが多いです。

一般的に税務調査の日程は、1ヶ月程度先で調整されることが多いため、8~12月に税務調査が実施されるのです。

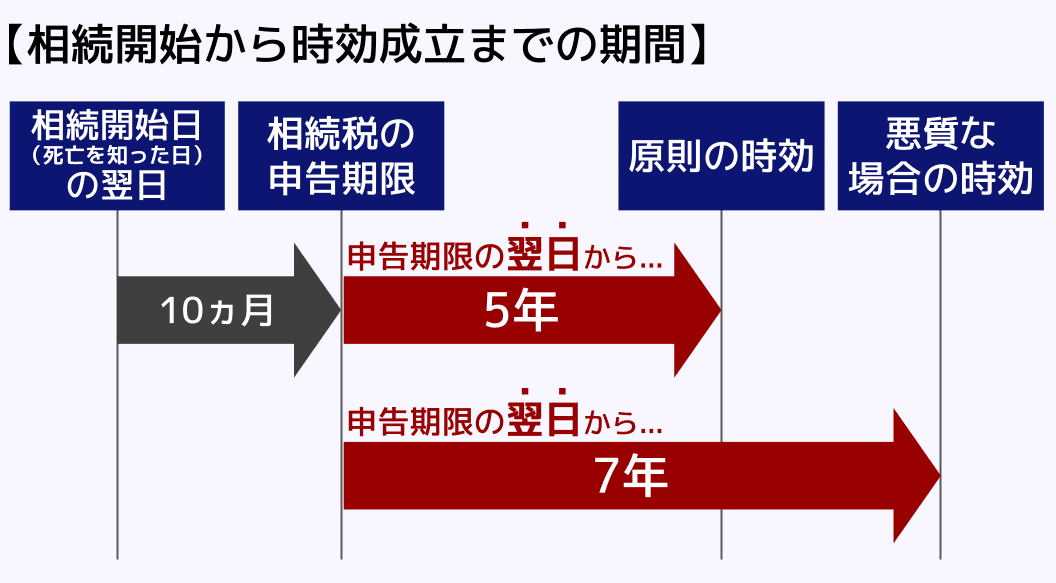

相続税の申告期限から5年経つと税務調査されなくなる

相続税は、申告期限から5年が経つと時効となります。相続税の時効が成立すると、国は相続人から相続税を徴収する権利を失います。

したがって、申告期限から5年が経つと、それ以降、税務調査されることはありません。

しかし裏を返せば、相続税の時効が過ぎるまでは税務調査される可能性を否定できないということです。

なお、相続税を脱税するために財産を隠したり、相続税を払いたくないからとあえて相続税申告しなかったケースでは、相続税の時効が7年に延長されるので注意してください。

相続税の時効について詳しくは、関連記事『相続税の時効は5年か7年|時効成立が難しい理由とペナルティを解説』をお読みください。

相続税の税務調査に関する質問にお答え

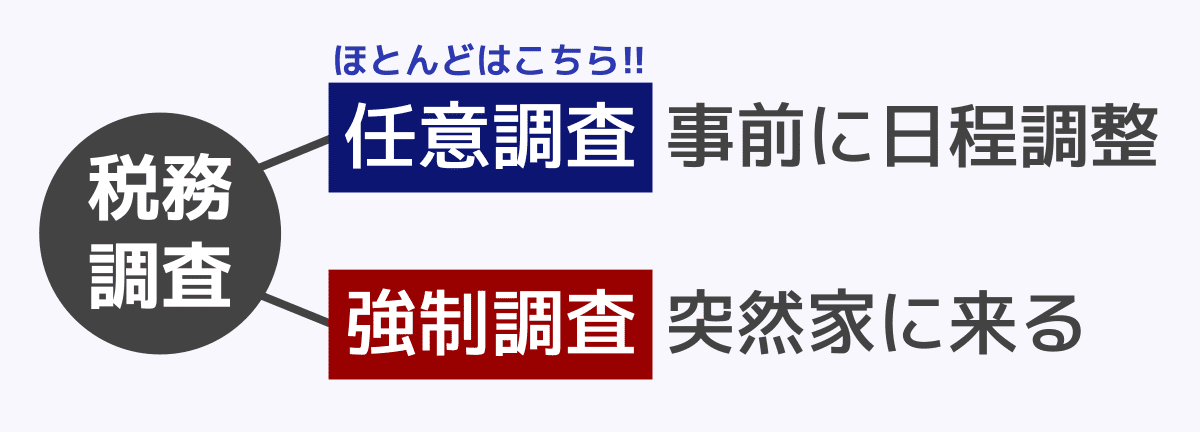

相続税の税務調査は突然家に来る?

相続税の税務調査の日程は基本的に、調査対象者と税務署で調整した上で決定されます(任意調査)。

ドラマのように、ある日突然調査官が自宅に押しかけて来るのは、特に悪質な納税者の場合に限られます(強制調査)。

なお、任意調査とはいうものの、断ることはできません。

相続税の税務調査の連絡は、税理士に相続税申告書の作成を依頼した場合、まず税務署から税理士に直接連絡がいきます。

相続人自らで申告書を作成・提出した場合は、申告書に記載した電話番号に税務署から直接連絡があります。税務調査の連絡を受けるとドキッとするかもしれませんが、すぐに調査されるわけではないため、落ちついて日程調整しましょう。

なお、相続税の税務調査が、相続税の申告期限より前に行われることはありえません。なぜなら相続税は申告納税方式という「税金を自分で計算して申告するシステム」を採用しているからです。

税務署は申告書が提出されてから、申告書や預金の動きなどをチェックし、1年後または2年後の夏あたりに税務調査の連絡を送ります。

相続税の税務調査を受ける確率はどのくらい?

令和4年に相続税申告した人の中で、税務調査(実地調査)された人の割合は約4.3%でした。

【相続税の税務調査を受ける確率】

| 年度 | 申告件数 | 調査件数 | 調査される確率 |

|---|---|---|---|

| 令和4年 | 189,138 | 8,196 | 4.3% |

| 令和3年 | 169,670 | 6,317 | 3,7% |

| 令和2年(※) | 153,023 | 5,106 | 3.3% |

| 令和元年 | 147,801 | 10,635 | 7.1% |

実地調査とは、税務調査官が自宅や事務所にやってきて調査をすることをいいます。

電話や文書による照会、または税務署への来署依頼によって行われる、比較的軽微な調査(簡易な接触)を含めると、令和4年の税務調査の対象者は約12%まで増加します。

なお、実地調査は、新型コロナウイルス感染症の影響により大幅に調査件数が減少しています。

コロナ以前は年間12,000件前後行われており、相続税申告した人の約8%は実地調査の対象となっていました。今後は実地調査が徐々に本格化するものと思われます。

相続税の税務調査を受ける確率について詳しくは、関連記事『相続税の税務調査の確率は8%|調査される確率を下げる方法も解説』をお読みください。

相続税の税務調査がはじまるといつまでかかる?

税務調査はほとんどの場合、1日で終わります。

税務調査は10時からはじまり、遅くとも17時までには終わります。また、途中で1時間のお昼休憩が挟まります。

なお、財産が多額にあるなど場合によっては2日間になることもあります。仮に1日で終わらなくても、夜遅い時間まで粘って調査するようなことは、原則としてありません。

税務調査の結果報告は、税務調査が終わってから2週間~1か月後であることが多いです。

相続税の税務調査でどんなことがされるのか、事前に準備しておくものはあるのか気になる方は、関連記事『相続税の税務調査とは?時期や確率、来やすいケースから対応まで解説』をお読みください。

税務調査の対象になりやすい相続税申告とは?

相続税の税務調査の対象に選ばれやすい相続税申告の特徴は、以下の5つです。

- 相続財産の金額が大きい

- 明らかに相続税申告に誤りがある

- 税務署が持つ情報と比べて申告された相続財産が少ない

- 相続時精算課税分の贈与が漏れている

- 相続人自らが相続税申告書を作成した

一つずつ解説していきます。

相続財産の金額が大きい

相続税の税率は超過累進課税で設定されており、相続財産の金額が大きくなるほど相続税額も大きくなります。そのため、申告漏れの財産があった場合、徴収できる税金の額が大きくなります。

さらに、相続する財産の金額が多ければ、その分申告漏れが起こる可能性も高くなるため、税務署からマークされやすくなります。

明らかに相続税申告書に誤りがある

申告書に税額の計算方法などの明らかな誤りがある場合、調査官は実地調査に行けば必ず修正申告を取ることができるわけです。

調査官も修正申告の件数、追徴税額が成績になりますから、どうせ調査に行くのであれば確実に税金を取れる案件を狙うということです。

税務調査の前に自分で相続税申告書の間違いに気がついた場合は、早急に修正申告を行いましょう。税務調査の前に自主的に修正申告すれば、過少申告加算税(少なく申告してしまったときに課税)は課されません。

関連記事

税務署が持つ情報と比べて申告された相続財産が少ない

税務署は、生前に被相続人から提出された確定申告書や、被相続人に家賃の支払いをしている法人から提出される支払調書などから、被相続人の収入や財産を把握しています。

また、被相続人が所有していた不動産に関しても、住所地以外の市町村であろうと簡単な手続きで、各市町村役場に照会をして確認することが可能です。

これらの様々な被相続人の財産情報を、提出された相続税申告書を見比べて、財産の申告漏れが強く疑われる場合、実地調査の対象となる可能性が高いです。

相続時精算課税分の贈与が漏れている

相続時相続時精算課税制度とは、生前の贈与の際、累計で2,500万円+年間110万円まで贈与税を無税とする代わりに、贈与した財産を相続税の対象とする制度です。

この制度を利用して贈与を行なった場合には、必ず贈与により受けた財産を相続税申告書に記載しなければいけないのですが、これが漏れていることが多いのです。

なぜなら、贈与者である両親が相続時精算課税制度の利用手続きをすることが多く、受贈者である子どもの記憶や印象には残りづらいためです。

相続税申告の際には、両親は不在ですから、贈与を受けた本人が失念してしていると相続財産の漏れとなってしまいます。

相続時精算課税制度を利用する際には、必ず贈与後に税務署へ申告を行います。税務署は贈与時に提出された相続時精算課税制度の財産が、相続税申告時にもきちんと申告されているか、必ずチェックしていると思ってください。

相続人自らが相続税申告書を作成した

相続税申告には、相続する財産の評価や相続税額の計算、相続税を軽減する特例の適用など、複雑で不備が生じやすいポイントがいくつもあります。

そのため、相続人が自分で相続税申告書を作成したケースでは申告漏れの可能性が高く、税務調査の対象になりやすいです。

なお、相続人が自分で相続税申告をおこない、税務調査の対象になってしまった場合でも、税務調査の立ち合いを税理士に依頼することができます。

その時点で税理士に依頼できる内容は主に、税務調査への立ち会い、事前準備や税務調査での受け答えのアドバイスなどです。

税理士が立ち会うことで、余分な税金を払ってしまうような金銭的負担や、税務調査への不安から来る相続人の精神的負担を軽減できます。

相続税の税務調査の不安は相続税に強い税理士まで

ここまで相続税の税務調査が行われる時期や税務調査にかかる日数などを解説しました。この記事をお読みになっている方は、少なからず相続税申告の内容や、税務調査への不安を抱えていると思います。

税理士に相続税申告を依頼していた場合は基本的に、申告書を作成した税理士が税務調査に立ち会うことになります。しかし、相続税申告を依頼した税理士があまり相続税に詳しくないことがあります。

相続税の申告書は年間で約16万件提出されており、税理士の人数は約8万人です。そして相続税をメインに取り扱う税理士は、年間で10件以上の申告をおこなっています。つまり税理士によっては「相続税の申告は数年ぶり」といったこともめずらしくありません。

その場合、最新の税制に疎かったりしますので、誰が税務調査の立ち合いをするのかはとても重要です。

相続税申告を依頼した税理士以外の税理士に、税務調査の立ち会いのみをお願いすることもできます。相続税に強い税理士であれば相続税の税務調査での注意点をよく把握していますので、調査前の打ち合わせなどを重ねて、安心して調査に臨むことができます。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士