相続税対策として節税する方法12選|生前や死後の対策方法を解説

- 相続税を安くする方法を知りたい

- 遺産相続にかかる税金を節税したい

- 死後でもできる相続税対策を知りたい

相続税は自身の状況にあった節税方法を知っていれば、大幅に負担を少なくできる税金です。

場合によっては、相続税が数千万円かかるところが、節税によって0円になるケースも存在します。

基本的には、生前から相続税対策をおこなった方が節税効果は高まりますが、死後からでも相続税を減らす方法はあります。

この記事では、生前からできる相続税対策9つと、死後にできる相続税対策3つをそれぞれ解説します。

相続税対策としての節税の基本知識

相続税対策のために節税をする必要がある人とは

相続税の節税対策をする必要がある人とは、相続財産の総額が基礎控除の金額を超える人です。

相続税には、基礎控除額というものが設けられており、相続する課税財産の総額がこの基礎控除額を超えなければ、相続税を支払う必要がありません。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で算出できます。

そのため、相続財産が想定できる基礎控除額を上回る可能性がある人は、相続税の節税対策を行うべきでしょう。

もし相続する課税財産の総額が基礎控除額を上回る場合でも、この記事で解説する相続税の節税方法を実践すれば、相続税が0円になる可能性があります。

相続税の申告・納付の要否について詳しく知りたい方は、関連記事『相続税の申告が不要なケースとは?「かからなくても申告が必要な例外」も解説』をお読みください。

相続税対策の節税方法は主に2つ|なるべく生前に

相続税を節税する方法は、大きく分けて以下の2つです。

- 相続する課税財産を減らす

- 相続する課税財産の評価額を下げる

それぞれの解説と、節税の例を紹介します。

どちらの方法によるとしても、生前から計画を立てて行うことで、効果的な節税となりやすいでしょう。

相続する課税財産を減らす

相続税の節税方法の1つ目は、そもそも相続する課税財産を減らすことです。

課税財産とは、相続税の課税対象となる財産をいいます。

課税財産を減らすと、そもそも相続税を支払わなくてもよくなったり、支払いの金額を減らすことができるでしょう。

課税財産を減らす方法は以下が代表的です。

- 生前贈与で相続発生前に財産を譲渡する

- 生命保険に加入する

- 生前に現金や預貯金などの課税財産で、墓地や仏具などの非課税財産を購入しておく

基本的には、被相続人(亡くなった人)の生前にできる対策です。

相続する課税財産の評価額を下げる

相続税の節税方法の2つ目は、相続する課税財産の相続税評価額を下げることです。

相続税評価額とは、「相続税法上の財産の時価」のことです。

相続税を計算するときに使用されます。

相続税評価額が下がると、支払う相続税も安くなるため、相続税評価額を下げることは相続税の節税につながります。

相続税評価額の下げ方は財産によって異なりますが、有名なのは不動産の貸し出しでしょう。

第三者に有償で貸すことで、不動産の相続税評価額を下げることができます。

不動産(特に土地)は、現金に比べて相続税評価額が実際の市場価格より低くなる傾向があり、これを利用して生前に不動産を購入する方法も相続税の節税として有効です。

ただし、令和6年(2024年)1月以降は、区分所有マンション(いわゆる分譲マンション)の評価方法が見直され、評価額と市場価格の乖離が大きい物件については評価額が引き上げられる補正が導入されています。

そのため、「マンション購入=大きな節税効果」とは必ずしも言えなくなっている点に注意が必要です。

すでに相続が発生していて、相続税の節税を考えている方は、本記事内「死後にできる相続税の節税3選」をお読みください。

生前にできる相続税対策の節税方法9つ

被相続人の生前にできる相続税対策の方法を9つ紹介します。

(1)毎年110万円以内で暦年贈与する

暦年課税の非課税枠を利用して、毎年110万円以内の贈与を行います。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、通常は暦年課税で、税務署に届出書を提出すると相続時精算課税に変更可能です。

暦年課税には、受贈者(贈与を受ける人)1人あたり、年間110万円の非課税枠があります。

この年間110万円の非課税枠内で毎年贈与を行い、生前から財産を配偶者や子などに渡しておくことで、相続税の課税対象が減り、相続税を節税することができるのです。

暦年課税の非課税枠を利用した贈与を「暦年贈与」といいます。

暦年贈与のメリット

年間110万円の非課税枠は受贈者単位のものなので、たとえば子どもが5人いる場合には、1年でそれぞれ110万円ずつ、合計550万円を非課税で贈与できます。

また、暦年贈与を始めるにあたり、贈与税申告や税務署への特別な申請は必要ないため、だれでも簡単にできる相続税対策といえます。

暦年贈与は早いうちから始めるべき

相続税のルールのひとつに、「相続開始前の3年間に贈与された財産は、非課税枠内で贈与していたとしても、相続財産に加算して相続税を課税する」というものがあります。

このルールは、相続発生直前に駆け込みで行う生前贈与を阻止するために設定されています。

なお、税制改正により令和6年(2024年)1月1日以降、加算期間が「相続開始前の3年間から、相続開始前の7年間に段階的に延長」されることとなりました。

| 贈与者の死亡時期 | 持ち戻しの対象期間 |

|---|---|

| ~2026年12月31日 | 死亡前3年以内(改正の影響なし) |

| 2027年1月1日~2030年12月31日 | 2024年1月1日~死亡日(段階的に延長) |

| 2031年1月1日~ | 死亡前7年以内(フル適用) |

ただし、相続開始の日が2027年1月2日以後の場合、延長された4年間(亡くなる3~7年前)の贈与については、その4年間に行われた贈与額の合計から100万円を差し引いた残額のみが相続財産に加算されます。

加算の対象となるのは、「相続・遺贈・相続時精算課税に係る贈与によって被相続人の財産を取得した人」のため、対象外となる人への贈与を行うことで、効果的な相続税対策が可能となるでしょう。

今まで以上に早いうちからの計画的な贈与が必要となるので、ご自身で贈与計画を立てるのに不安がある方は、一度税理士にご相談ください。

関連記事

暦年贈与7年ルールとは?廃止されるのはいつから?持ち戻しや経過措置を解説

定期贈与とみなされないよう注意

相続税の節税を目的に暦年贈与する際は、税務署に「定期贈与」とみなされないよう注意する必要があります。

定期贈与とは、最初から贈与額や贈与期間を決めている贈与のことです。

たとえば、「10年間毎年100万円ずつ贈与をおこなう」と決めて10年間贈与を行う行為が定期贈与に該当します。

定期贈与とみなされると、贈与をはじめた年にまとめて贈与税が課されてしまうのです。

上記の例だと、1年目に、1,000万円の贈与に対する贈与税が課されることになります。

定期贈与とみなされないためには、贈与のたびに「贈与契約書」を作成することが有効です。

都度、贈与契約書を作成することで、それぞれが独立した贈与だと説明する材料になります。

名義預金とみなされないよう注意

暦年贈与は「名義預金」とみなされてしまうこともあります。

名義預金とは、口座の名義人と実際の管理者が違うことをいいます。

母が息子名義で口座を開設・運用しているケースが典型例です。

名義預金とみなされると、相続発生時に相続税の課税対象となってしまいます。

これは相続開始前の3年間や7年間は関係なく、名義預金とみなされた贈与額すべてが対象です。

名義預金とみなされないためには、受贈者の名義の預金通帳、印鑑、カードを受贈者本人に管理してもらうことがポイントです。

受贈者が実際にお金を引き出して使える状態にしておくことで、税務調査官に名義預金ではないと納得してもらいやすくなります。

(2)相続時精算課税制度を利用する

相続時精算課税制度とは、累計2,500万円と年間110万円の非課税枠内であれば、複数回贈与しても贈与税が課されない制度です。

しかし、贈与者(贈与する人)の死亡時に、基礎控除(年間110万円)を差し引いた後の贈与財産(非課税枠2,500万円の部分など)が相続財産に加算され、相続税の課税対象になります。

贈与にかかる贈与税を、相続時に相続税で後払いするイメージです。

相続時精算課税制度のメリット

「贈与税が非課税になっても、後から相続税が課税されるなら節税にはならない」と思われるかもしれません。

しかし、相続時精算課税制度のポイントは「贈与時の時価」を基準に相続財産に加算される点です。

つまり、将来値上がりする可能性の高い財産がある場合、相続時精算課税制度を使って値が上がる前に、贈与税をかけずに贈与することができます。

相続税は値上がる前の、贈与した段階の時価に対して課税されるため、普通に相続するよりも節税になるのです。

さらに、賃貸アパートなどの収益物件を相続発生まで被相続人が所有していると、家賃などの利益は被相続人の財産となるため、相続財産としてどんどん積み重なっていきます。

もし相続時精算課税制度を利用して早めに贈与しておけば、贈与財産から生じる家賃などの利益は受贈者のものになります。

この利益には相続税も贈与税もかかりません。

相続時精算課税制度の注意点

上記で、値上がりしそうな財産の贈与に効果的だと解説しましたが、仮に贈与時よりも相続時の方が値下がりした場合でも、贈与時の時価で相続財産に加算されます。

そのため相続時精算課税制度は、財産の価値が今後どう推移していくか、ある程度の予測がつく場合に使うべきでしょう。

また、相続時精算課税制度を利用する場合は税務署へ相続時精算課税選択届出書の届け出が必要です。

さらに、一度相続時精算課税制度を選ぶと暦年課税への変更ができないため注意してください。

暦年課税による贈与との併用も検討すべき

贈与者が異なっていれば暦年贈与と相続時精算課税の両制度を併用することができるため、併用による相続税対策も検討すべきでしょう。

例えば、「父からは相続時精算課税により今後価値が上がる可能性が高い不動産などの高額な財産の贈与を受け、母からは暦年贈与により毎年110万円以下の財産を受け取る」といった方法が考えられます。

(3)特例を使って非課税で生前贈与する

特定の使用目的で資金を贈与した場合、贈与税が一定額まで非課税になる特例があります。

大きな金額を非課税で生前贈与できれば、相続財産が大幅に減り、強い相続税の節税効果を得られるでしょう。

非課税で贈与できる特例は以下の4つです。

- 教育資金の一括贈与(2026年3月31日で新規受付終了)

- 結婚・子育て資金の一括贈与

- 住宅取得資金等の一括贈与

- 贈与税の配偶者控除

ひとつずつ解説します。

教育資金の一括贈与(2026年3月31日で新規受付終了)

父母や祖父母が、30歳未満の子や孫に対し教育資金を贈与する場合、最大1,500万円が非課税になる特例です。

なお、非課税となる1,500万円のうち、学習塾や習いごとなど「学校以外への支払い」に使える金額は500万円までとなっています。

この特例は受贈者ごとに贈与できるため、多数の子や孫にそれぞれ教育資金を一括贈与すれば、相続税の節税効果は非常に高くなります。

また、暦年贈与との併用も可能です。

しかし、受贈者が30歳に達したなど一定の要件に到達した場合には、贈与額の残額に贈与税が課税されます。

この制度は2026年3月31日をもって新規の契約受付を終了しました。

よって、今後新たにこの制度を利用することはできません。

終了前に契約し、現在も継続しているものについては、引き続き非課税での払い出しが可能です。

関連記事

孫への教育資金の贈与は非課税?一括贈与制度終了後でもできる贈与のやり方と注意点

結婚・子育て資金の一括贈与

父母や祖父母が、18歳以上50歳未満の子や孫に対し、結婚・子育て資金を贈与する場合、最大1,000万円が非課税になる特例です。

非課税となる1,000万円のうち、結婚資金に使える金額は300万円までとなっています。

この特例も受贈者ごとに贈与できるほか、暦年贈与との併用も可能です。

ただし、受贈者が50歳に達した場合、その時点の残額に贈与税が課税されます。

さらに、結婚・子育て資金として認められる範囲をしっかりと理解しておくことが肝心です。

たとえば、結婚式の費用は非課税の範囲内ですが、婚約指輪の購入費用は非課税の範囲外です。

結婚・子育て資金として非課税になる範囲を詳しく知りたい方は、関連記事『子育て・結婚資金は1,000万円まで非課税|条件や注意点、手続きは?』をお読みください。

なお、この特例を使用できるのは現状、令和9年(2027年)3月31日までです。

住宅取得資金等の一括贈与

父母や祖父母が、18歳以上の子や孫に対し、マイホームの新築や中古住宅の購入、増改築等の資金を贈与する場合、最大1,000万円が非課税になる特例です。

購入または改築する住宅が省エネ等住宅の場合は1,000万円、一般住宅の場合は500万円が非課税になります。

省エネ等住宅の基準については、国税庁「住宅取得等資金の贈与を受けた場合の贈与税の非課税等のあらまし」をご覧ください。

この特例も暦年課税との併用が可能です。

なお、この特例を使用できるのは現状、令和8年(2026年)12月31日までです。

関連記事

住宅の生前贈与は非課税にできる?資金贈与の非課税制度と注意点

贈与税の配偶者控除

20年以上の婚姻期間がある夫婦間で、居住用不動産、または居住用不動産の取得資金を贈与する場合、基礎控除110万円に加えて最大2,000万円(合計2,110万円)が非課税になる特例です。

20年以上の婚姻期間が必要という条件から「おしどり贈与」とも呼ばれています。

なお、内縁関係の相手には適用できません。

配偶者への贈与に適用できる特例なので、配偶者からの相続で相続税を節税したい場合に有効な対策です。

ただし、贈与で住宅を取得すると、相続で住宅を取得するよりも高い登録免許税がかかります(贈与の場合は税率2%、相続の場合は税率0.4%)。

さらに、詳しくは本記事内「相続税を減らせる各種控除を使う」で解説しますが、配偶者からの相続では「配偶者の税額軽減」により、1億6,000万円まで相続税を非課税にすることが可能です。

そのため、住宅を含む相続で節税を希望する場合には、生前贈与と相続の、どちらの節税効果が高いのか考える必要があります。

(4)生命保険を契約する

生命保険の死亡保険金を法定相続人が受け取る際、「500万円×法定相続人の数」までは相続税がかかりません。

そのため、受け取る死亡保険金がこの非課税枠に収まるように生命保険の契約をおこなえば、相続税の節税につながります。

法定相続人とは民法で定められた被相続人の財産を相続できる相続人のことです。

法定相続人の調べ方や条件については、関連記事『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』で詳しく解説しています。

生命保険契約のメリット

生命保険の死亡保険金は、被相続人の死亡後すぐに取得できるため、相続税の納税資金になります。

相続税は、現金一括納付が原則であるため、相続する財産に不動産が多くすぐに現金を用意できない場合などには効果的です。

また、死亡保険金は受取人固有の財産とされ、遺産分割の対象外です。したがって、お金を渡したい相手に確実に渡すことができるメリットがあります。

死亡保険金の受取人は子どもにするのがおすすめ

相続人に配偶者と子どもがいる場合は、死亡保険金の受取人を子どもにすると、より節税効果が高まることが多いです。

なぜなら配偶者は「配偶者の税額軽減」で少なくとも1億6,000万円まで無税で相続できるため、生命保険の非課税枠がなくとも相続税がかからない可能性が高いからです。

そのため、子どもが保険金を受け取ることで、家族全体で節税効果を高めることができます。

契約によっては別の税金がかかる場合も

死亡保険金にかかる税金は、契約者(保険料負担者)・被保険者・受取人がだれになっているかによって変わります。

たとえば父が亡くなったケースで相続税がかかるのは、被保険者と契約者が父で、受取人が母や子のときです。

仮に契約者(保険料負担者)が母で、受取人も母自身である場合には所得税が、受取人が子である場合には贈与税がかかります。

死亡保険金の受け取りにかかる税金の種類や、より節税効果が高い契約形態を知りたい方は、関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』をお読みください。

死亡退職金も非課税枠の利用が可能

死亡退職金についても、死亡後3年以内に支給額が確定した分については、死亡保険金と同様に非課税枠を利用することが可能です。

死亡保険金と同様に、受取人が法定相続人であることが必要な点に注意しましょう。

関連記事

(5)不動産を購入・貸し出す

相続税の節税につながる不動産の活用方法は大きく分けて、「不動産の購入」と「不動産の貸し出し」の2つです。

不動産の購入

不動産の相続税評価額は、現金の相続税評価額の7割程度になることが多いです。

すなわち、現金で相続するよりも、現金で土地や建物を購入して、それらを相続した方が相続税が安くなります。

そのため、被相続人が生前に不動産を購入しておくことが相続税の節税につながるのです。

不動産の貸し出し

不動産を人に貸すと、さらに相続税評価額を下げることができます。

不動産を貸し出すと、所有者がその不動産を自由に使える範囲が狭まるので、その不動産の評価額は下がり、かかる相続税も安くなるのです。

不動産を人に貸し出すことは、相続税の節税になります。

不動産の購入はどのくらい相続税の節税になる?

建物を建築すれば、評価額は一般的に40%ほど下がります。

建物の相続税評価額は、固定資産税評価額と同じです。

固定資産税評価額は、建築費用の一般的に60%程度であるため、現金で相続する場合と比べて約40%評価額が下がります。

土地を取得すれば、評価額は一般的に20%ほど下がります。

土地の相続税評価額は、路線価などにより決まります。

一般的に路線価は時価の80%程度であるため、現金で相続する場合と比べて約20%評価額が下がるのです。

その不動産を貸し付ければ、一般的に土地は20%ほど、建物は30%ほど評価額を下げることができます。

不動産活用で相続税を節税するときの注意点

不動産を貸し出す場合は、経営上のリスクを負うことになります。

たとえば、賃貸アパートやマンションの評価額は、賃貸割合によって上下します。

賃貸割合とは、実際に貸し出している面積の割合です。

そのため、相続発生時に空室があると賃貸割合が下がってしまいます。

そして、賃貸割合が下がると評価額は上がり、そのアパートやマンションを含む相続の相続税も高くなってしまうのです。

また、節税を重視するあまり財産の大半を不動産にしてしまうと、相続できる現金が少なくなり、相続税の納税資金が足らなくなってしまうおそれもあるので注意してください。

(6)墓地や仏具を購入する

生前から被相続人が所有していた墓地、墓石、仏壇、仏具などは、相続税の計算上「非課税財産」とされ、課税対象には含まれません。

すなわち、非課税で相続できるということです。

そのため生前に墓地や仏具を購入しておけば、その分現金が減り、相続税の節税につながります。

ただし、税務署に「骨董品や投資目的で保有している」と認定されると、相続税の課税対象になってしまいます。

また、ペットの墓や霊園も相続税の課税対象なので注意しましょう。

なお、一般的に墓地の購入と言っても、買えるのは土地の所有権ではなく使用権となります。

一般的に「墓地の購入」とは、土地を購入することではありません。

みんなが選んだ終活:墓地の購入ってどうしたらいいの?購入の際の注意点や相場を解説

実際に購入するのは土地ではなく、墓地を使用する権利「永代使用権」です。

関連記事

仏壇・仏具に相続税はかかる?非課税の範囲と課税されるケースを解説

【具体例】墓地購入で相続税を節税する

被相続人が父、相続人が息子1人の場合を例に解説します。

相続税には基礎控除が設けられており、「3,000万円+(600万円×法定相続人の数)」までは非課税になります。今回の法定相続人は息子1人なので、3,600万円まで非課税です。

父が所有している財産の合計額が3,800万円である場合、基礎控除額の3,600万円を超えているので、このまま相続すると相続税がかかってしまいます。

そこで、父が生前に200万円の墓地を購入しておくと、財産の合計は「3,600万円と墓地(200万円)」となります。墓地は非課税財産のため、課税対象の財産は基礎控除の3,600万円に収まり、相続税を無税にできます。

(7)被相続人と相続人で同居する

被相続人が住んでいる自宅を相続する場合には、生前に相続人が同じ家に住むことで、相続税の節税になる可能性があります。

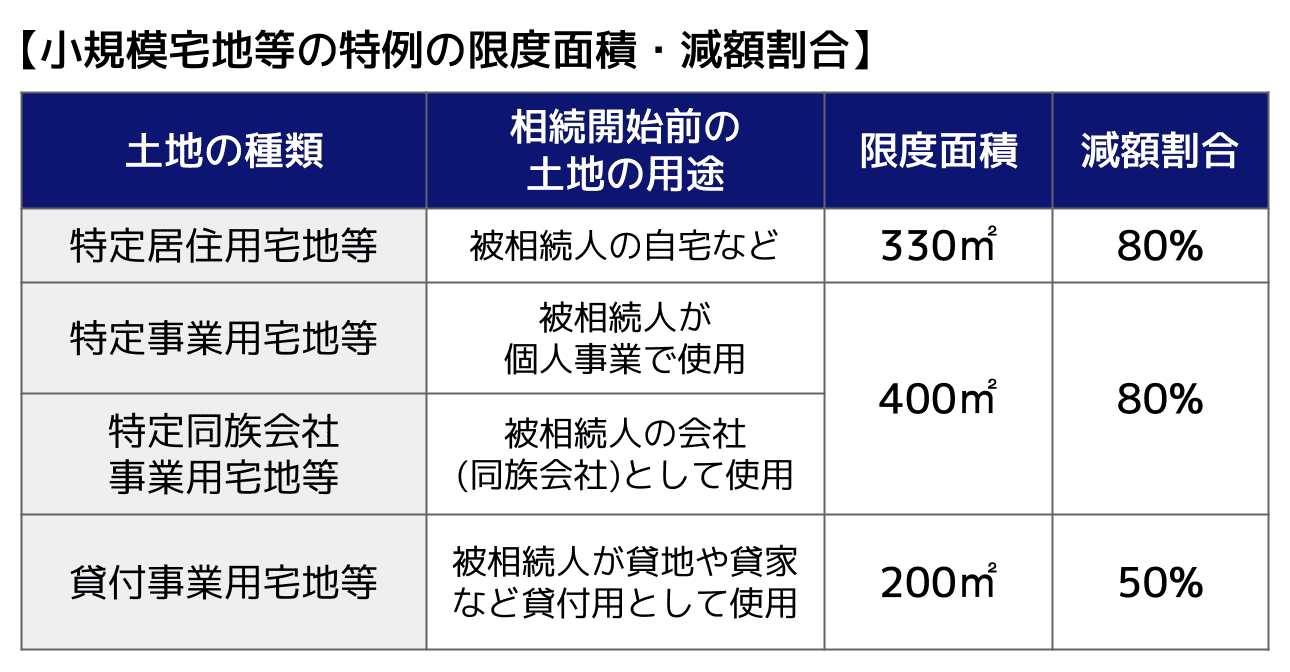

自宅として使っていた宅地(土地)の相続では、小規模宅地等の特例が適用できることがあります。

小規模宅地等の特例は、相続する宅地の相続税評価額を減らせる特例です。

例えば、特定居住用宅地等に対してであれば330㎡を限度として80%の減額がなされます。

非常に大きな相続税の節税効果がある特例ですが、この特例の適用要件の一つが「被相続人との同居事実」なのです。

【小規模宅地等の特例を使える人】

- 被相続人の配偶者

- 被相続人と同居していた親族

- 被相続人と別居していた親族(条件あり)

被相続人と別居していた親族も「相続開始3年前から一度も持ち家を持ったことがない」など、いくつかの要件を満たしている場合には特例を適用できます。

ただし、この別居親族への特例は、被相続人に「配偶者」も「同居していた法定相続人」もいない場合にのみ使える制度である点に注意が必要です。

そのため、小規模宅地等の特例で相続税を節税したい場合には、生前に、相続する家で同居しておくのが確実でしょう。

小規模宅地等の特例や、持ち家の相続税について詳しく知りたい方は、関連記事『持ち家の相続税はどのくらい?評価額の出し方と特例利用の節税対策を解説』をお読みください。

(8)養子縁組で法定相続人を増やす

法定相続人が増えると、相続税の基礎控除額や死亡保険金(生命保険)の非課税枠が拡大します。

【相続税の基礎控除額】

3,000万円+(600万円×法定相続人の数)

【死亡保険金の非課税枠】

500万円×法定相続人の数

ただし、法定相続人として認められる養子の人数には限りがあります。

被相続人に実子がいる場合は1人まで、被相続人に実子がいない場合でも2人までです。

養子縁組をすればするほど、基礎控除額や非課税枠が増えるわけではないため注意しましょう。

養子と相続権の関係について詳しくは『養子の相続権とは?普通養子・特別養子の違いや相続分をわかりやすく解説』の記事をご覧ください。

(9)家族信託する

家族信託とは、主に高齢者が認知症などで資産の管理が難しくなる前に、信頼できる家族に資産の管理・運用を託すことをいいます。

家族信託自体に相続税を節税する効果はありませんが、節税を行う上で重要なステップなので解説します。

まず、財産の管理運用の決定権は所有者に帰属します。

所有者の認知能力が衰え適切な判断ができなくなった場合であっても、原則として所有者以外が管理運用を行うことはできません。

たとえば不動産の所有者の家族が「相続税対策で不動産を貸し出した方が良い」と考えていても、所有者が認知症で判断ができなければ、貸し出すことはできません。

しかし家族に不動産を信託しておけば、信託された家族がその不動産の管理運用を行えるため、不動産を貸し出して相続税を節税するという選択が取れるようになるのです。

家族信託した財産にかかる相続税の取り扱いや、信託のメリット・デメリットは、関連記事『信託と相続の関係|家族信託における相続税や相続税対策の効果を解説』で詳しく解説しています。

死後にできる相続税対策の節税3つ

相続発生後(被相続人の死後)にできる相続税対策を3つ紹介します。

死後にできる相続税対策

(1)特例で土地の評価額を下げる

土地(宅地)を相続する場合、小規模宅地等の特例の適用で、大幅に相続税評価額を下げられる可能性があります。

小規模宅地等の特例とは、相続や遺贈で宅地を取得した場合、要件を満たせばその宅地の相続税評価額を減額できる特例です。

例えば、特定居住用宅地等に対してであれば330㎡を限度として80%の減額がなされるので、非常に大きな相続税の節税効果が期待できます。

特例が適用できる宅地は4種類

小規模宅地等の特例は、下表の4つの宅地に適用できます。

なお、宅地を複数相続した場合や、限度面積を超えた宅地に適用する場合の計算方法などは、関連記事『小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】』をお読みください。

小規模宅地等の特例を適用するときの注意点

小規模宅地等の特例を適用する場合は相続税申告が必要です。

仮に特例を適用して相続税がかからなくなったとしても、相続税申告しなければならないので注意してください。

また、小規模宅地等の特例の適用対象は、原則として申告期限までに遺産分割が完了している宅地に限られます。

もし遺産分割が終わっていない宅地に適用したい場合には、相続税申告の際に「申告期限後3年以内の分割見込書」を添付すると、3年以内に遺産分割が終了した場合に限り、あとから特例を適用することが可能です。

相続税申告までに遺産分割が終わらず、後から特例を適用したいと考えている方は、関連記事『遺産が未分割でも相続税の申告を|デメリットや申告書の書き方を解説』をお読みください。

(2)土地の形状や場所を理由に評価額を下げる

相続した土地の奥行きが深かったり形がいびつだったりする場合は、それらが減額要素となり、土地の相続税評価額を下げることができます。

また、すぐ近くに線路が敷かれていて電車の騒音や振動がある場合や、隣地が墓地等だった場合も、相続税評価額を下げることが可能です。

土地の評価額が下がると、その土地を含む相続の相続税も減額されるため、相続税の節税になります。

土地の評価を下げる際には、土地の相続税評価額に補正率というものを乗じます。

補正率のかけ方は、関連記事『相続税における路線価の調べ方と計算方法【土地の評価額がわかる】』で詳しく解説しています。

土地の調査は税理士に依頼するのがおすすめ

土地の減額要素や計算方法は非常に複雑であり、個人で対応するのは困難な場合が多いため、税理士に依頼することをおすすめします。

税理士に依頼すれば、土地の形による減額要素はもちろん、周辺環境からも評価額の減額要素をみつけることができるでしょう。

なお、税理士にも相続税や所得税、法人税などそれぞれ得意分野があります。

相続税に強い税理士であれば、過去の事例に基づき、土地の評価額を減らす要素を多く発見し、評価額に反映できるでしょう。

相続税に強く、評判のいい税理士をお探しの方は、関連記事『相続税に強い税理士の探し方とは?評判の良い税理士の見極め方7選』を参考にしてください。

(3)相続税を減らせる各種控除を使う

相続税には、税負担を軽くできる制度が多くあります。

ここでは代表的な4つの税額控除について、適用できる相続人や控除額の計算方法をご紹介します。

配偶者の税額軽減

配偶者の税額軽減とは、配偶者が相続する財産のうち、「1億6,000万円」と「配偶者の法定相続分」のいずれか大きい金額まで相続税を無税にできる制度です。

最低でも1億6,000万円の相続まで相続税がかからないため、相続税の節税にはうってつけです。

ただし、配偶者の税額軽減を利用して配偶者が財産を相続しすぎると、二次相続の税負担が重くなってしまうおそれがあります。

たとえば、父が先に亡くなったとして、母と子どもが父の財産を相続することを「一次相続」、次に母が亡くなって、子どもが母の財産を相続することを「二次相続」といいます。

配偶者の税額軽減の控除額が多いからといって、一次相続で母がたくさん相続してしまうと、二次相続で子どもが相続する財産が多くなり、子どもが支払う相続税が膨らんでしまうのです。

そのため、子や孫がいる場合は、二次相続まで意識した相続の計画を立てることをおすすめします。

なお、配偶者の税額軽減は、相続税申告をすることが適用の条件のひとつになっています。

仮に相続税がかからなかったとしても相続税申告が必要なので、忘れないように注意しましょう。

関連記事

障害者控除

障害者控除とは、法定相続人である85歳未満の障害者が、相続や遺贈などで財産を取得した場合、支払う相続税額から一定額を控除できる制度です。

控除できる金額は以下の通りです。

【一般障害者の場合】

10万円×(85歳-相続開始時の年齢)

【特別障害者の場合】

20万円×(85歳-相続開始時の年齢)

※なお、年齢の1年未満の端数は切り捨てますが、そこから85歳までの年数に1年未満の端数が生じる場合は切り上げて計算します。

また、障害者控除の控除額が余った場合、余った控除額を扶養義務者の相続税から差し引くことが可能です。

たとえば、障害者の相続人にかかる相続税が100万円で、控除額が150万円だった場合、50万円控除額が余ります。

この余った50万円の控除額を扶養義務者にかかる相続税から差し引けます。

なお、障害者控除の適用で相続税がかからなくなった場合には、相続税申告は不要です。

一般障害者と特別障害者の判断方法など、相続税の障害者控除について詳しくは、関連記事『相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?』をお読みください。

未成年者控除

未成年者控除は、法定相続人である18歳未満の未成年者が、相続や遺贈などで財産を取得した場合、支払う相続税額から一定額を控除できる制度です。

【未成年者控除額の計算式】

10万円×(18歳-相続開始時の年齢)

※なお、年齢の1年未満の端数は切り捨てますが、そこから18歳までの年数に1年未満の端数が生じる場合は切り上げて計算します。

障害者控除と同様に、相続税額が控除額よりも低く、控除額が余った場合には、余った控除額分を扶養義務者の相続税額から差し引けます。

また、民法の成年年齢が20歳から18歳に引き下げられたことに伴い、未成年者控除の適用範囲も18歳未満に変更されたため、計算式を間違えないように注意してください。

未成年者控除の適用で相続税がかからなくなった場合も、相続税申告は不要です。

暦年課税分の贈与税額控除

贈与税額控除とは、同じ財産に贈与税と相続税が二重に課税されることを防ぐための控除制度です。

前述したように、被相続人が死亡する前3年以内に生前贈与があった場合、そこで贈与された財産は相続税の課税対象になります(2024年以降、段階的に死亡前7年まで延長)。

しかし、贈与された年にその財産にかかる贈与税を払っており、かつ相続税も課税されると、二重課税となってしまうのです。

そこで贈与税額控除を適用すると、相続発生前の一定期間内に生前贈与で取得した財産が相続税の課税対象になった場合、その財産についてすでに納付している贈与税額分を、相続税額から控除することができます。

相続税を適切に計算して、必要以上に納付しないことも相続税の節税では大切なことです。

相続税対策の節税は税理士に相談

ここまで、相続税を節税する方法を解説してきました。

一つひとつの節税方法は、実行する難易度がそこまで高くないものが多かったかもしれません。

しかし、相続税をより効率的に節税するためには、今回紹介した節税方法を「財産や相続人の状況によって組み合わせて利用する」ことが重要です。

そして、ご自身の状況にあった節税方法の組み合わせを知るためには、相続税に強い税理士への相談が一番確実です。

生前に相談することで、相続と贈与全体を通して節税効果の高い組み合わせを知ることができます。

税制改正により適切な節税方法が変わることもあるので、定期的に相談することをおすすめします。

相続開始後でも、相続人に最適な税額軽減の特例や控除制度をご紹介したり、土地の再評価を行い評価額を下げる要素を見つけたりと、節税のサポートを受けることができるでしょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士