相続税は誰がいつまでに払う?納税義務者や代払い、支払う割合を解説

相続税を支払う義務があるのは、原則として相続や遺贈によって財産を取得した人です。

誰が払ってもいいというわけではなく、各人が自分の税額を納めることが原則です。

相続税を誰かがまとめて支払ったり、ほかの人が立て替えて支払ったりすることも可能ではありますが、あとで精算しないと贈与とみなされ、贈与税が課される可能性があるため注意しましょう。

この記事では、相続税の納税義務者の範囲や負担割合の決まり方、代払い・立替払いのルールをわかりやすく解説します。また、相続税の納付方法や、納税資金が足りない場合の対処法についても紹介するので、ぜひご確認ください。

目次

相続税の納税義務者は誰?

財産を受け取った人が各自で支払うのが基本

相続税は、相続や遺贈によって財産を取得した人が、それぞれ自分の相続税を納付するのが原則です。

例えば、配偶者と子どもが財産を相続した場合は、各人が取得した財産に応じて計算された相続税をそれぞれ支払います。

ただし、相続税の申告書は、相続人等が一つの申告書に連署して提出することが一般的です。

相続人ごとに別々に申告書を提出することも可能ですが、相続税の仕組み上、別々に申告すると計算ミスや記載ミスが発生しやすくなります。

なお、相続税は現金での納付が原則です。

申告・納付期限が被相続人の死亡を知った日の翌日から10か月以内と決まっているため、早めに準備しておきましょう。

相続税の納税義務者は誰?一覧で確認

相続税を払うのは、原則として相続や遺贈により財産を取得した人全員で、具体的には以下に該当する人たちです。

相続税が課税される主な人

- 法定相続人(代襲相続人を含む)

- 受遺者

- 特別縁故者

- 特別寄与者

- 相続時精算課税の贈与で財産を取得した人

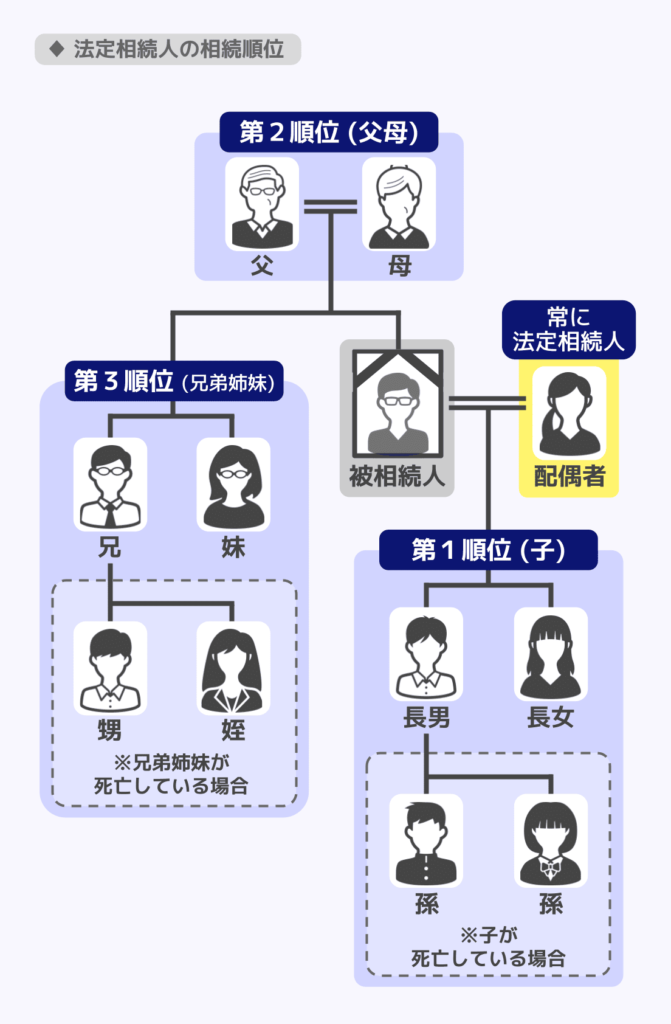

(1)法定相続人(代襲相続人を含む)

法定相続人とは、民法で定められた相続人のことです。配偶者は常に相続人となり、加えて相続順位に応じて法定相続人が選出されます。

- 常に法定相続人になる人

- 配偶者

- 先順位の者から相続人になる人

- 第一順位:子(子がすでに死亡した場合は、孫が代襲相続人になる)

- 第二順位:直系尊属(父母など)

- 第三順位:兄弟姉妹(兄弟姉妹がすでに死亡した場合は、甥・姪が代襲相続人になる)

ただし、相続放棄をした人は、初めから相続人にならなかったものとみなされます。

相続放棄した人は、相続財産を一切受け継がないため、死亡保険金や死亡退職金の受取人になっていない限り、原則として相続税を支払う義務はありません。相続税の申告も不要です。

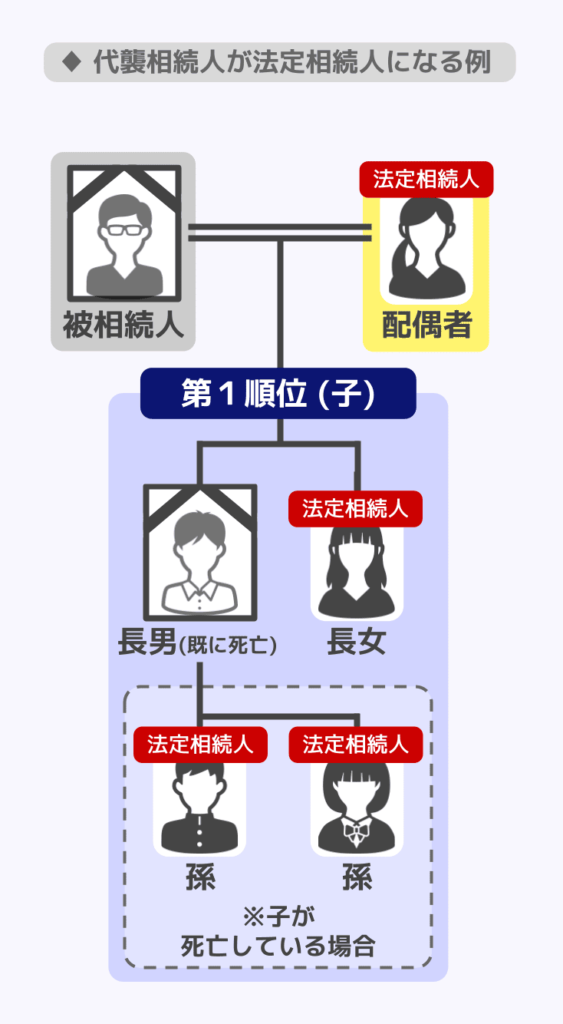

(2)代襲相続人

代襲相続人は、法定相続人が亡くなっている場合などに、代わりに相続人となる人をいいます。

例えば被相続人からみて子どもにあたる人物Aが亡くなっている場合、人物Aの子ども(被相続人からみた孫)が代襲相続人として相続を行います。

代襲相続の詳しい仕組みについては、関連記事『代襲相続(だいしゅうそうぞく)とは?相続順位や割合を解説。どこまで相続範囲?』をご覧ください。

(3)受遺者|2割加算に注意

遺言によって無償で財産を他人に与える「遺贈」で財産を相続した受遺者も、相続税を払わなければなりません。遺贈の相手方(受遺者)は、法定相続人でなくても構いません。

なお、受遺者が被相続人の配偶者、および一親等の血族(代襲相続人となった孫を含む)以外の場合、相続税が2割加算される点には注意してください。

遺贈により財産を取得すると、相続税以外にも税金がかかる可能性があります。遺贈にかかる税金については、関連記事『遺贈の相続税は?基礎控除や包括遺贈・特定遺贈、不動産の遺贈も解説』をお読みください。

(4)特別縁故者|2割加算に注意

特別縁故者とは、被相続人と特別の関係にあった人で、相続人がいないときに家庭裁判所の審判によって財産の分与を受ける人をいいます。具体的には、内縁の妻などをいいます。

特別縁故者も、財産の分与を受けた場合は相続税の支払い義務が生じます。

なお、特別縁故者には相続税が2割加算される点には注意してください。

相続税と内縁の妻の関係については、関連記事『内縁の妻に相続税の支払義務がある場合とは?』をお読みください。

(5)特別寄与者|2割加算に注意

特別寄与者とは、相続人ではないものの、被相続人の介護や看護などによって財産の維持・増加に特別の貢献をした人をいいます。例えば、長年にわたり義父母の介護をしていた子の配偶者などが該当する可能性があります。

ただし、介護等をしていた人が自動的に財産を受け取れるわけではありません。特別寄与料を受け取るためには、相続人に請求し、協議や家庭裁判所の手続きによって金額を決める必要があります。

そして、実際に特別寄与料を受け取った場合は「みなし遺贈」として相続税の課税対象となり、申告・納付が必要になることがあります。

なお、特別寄与者は、相続税額の2割加算の対象です。

(6)相続時精算課税の贈与で財産を取得した人

相続時精算課税制度とは、累計2,500万円の非課税枠(特別控除)の範囲内の贈与であれば、贈与税が課税されない制度です。

相続時精算課税制度を利用して贈与した財産の価額(令和6年1月以降の贈与については年110万円の基礎控除を除きます)は、すべて相続財産に加算され、相続税が課税されます。

よって、相続時精算課税の贈与で財産を取得した人も、相続税の申告・納付をしなければなりません。

関連記事

相続税を払わなくても良いケース

上記で紹介した納税義務者にあたる場合でも、以下の場合は相続税を支払う必要がありません。

- 遺産総額が基礎控除以下だった

- 特例の適用により相続税がゼロになった

※特例によっては、相続税がゼロでも申告は必要

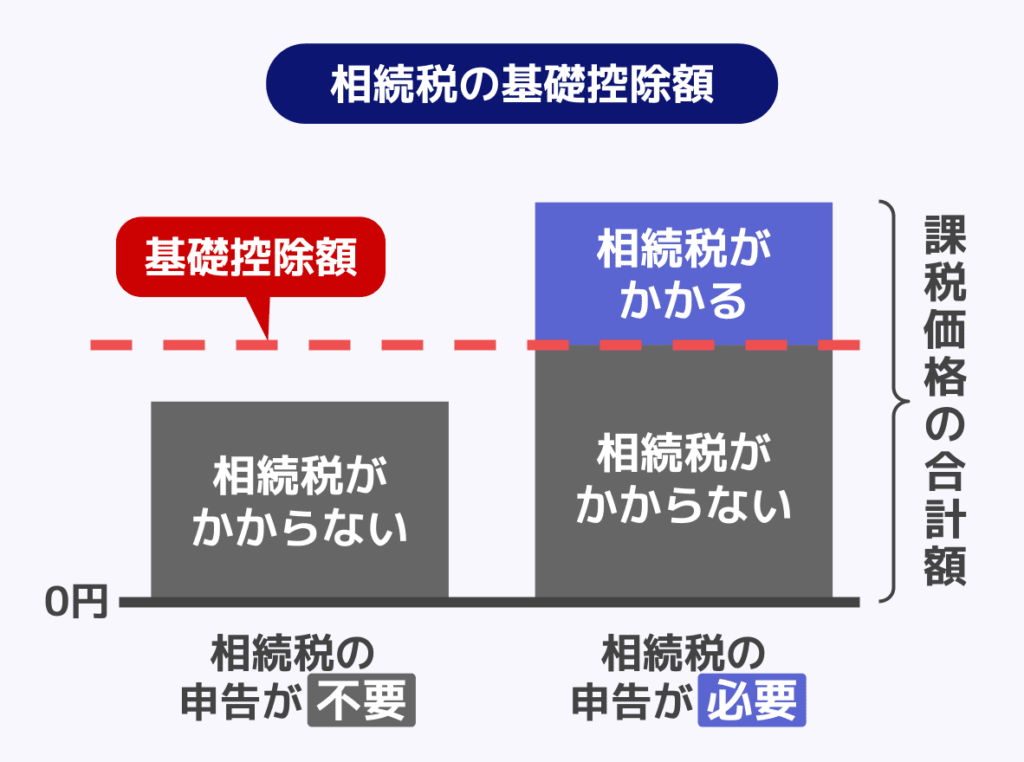

遺産総額が基礎控除以下だった

相続税には基礎控除が設けられており、遺産総額が基礎控除以下なら相続税は発生しません。この場合、相続税申告も不要です。

相続税の基礎控除

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

- 相続放棄した人も、法定相続人の数に含められます

- 普通養子については、実子がいる場合は1人まで、いない場合は2人まで法定相続人の数に含められます

詳しくは『相続税の基礎控除とは?控除額の計算式と超えた場合の手続き』で解説しています。

特例の適用により相続税がゼロになった

課税価格の合計額が基礎控除を超える場合でも、特例や税額軽減制度を適用した結果、相続税が発生しないケースもあります。

代表的な特例としては、以下があります。

- 小規模宅地等の特例

- 一定の要件を満たす土地について、評価額を軽減できる特例。

- 例えば自宅の土地(特定居住用宅地等)について、一定の要件を満たしこの特例を適用すれば、相続税評価額を限度面積330㎡までの部分について最大80%減額できる。

- 配偶者の税額軽減

- 被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分に相当する金額のいずれか多い方までが非課税になる特例。

- 未成年者控除

- 相続税額から「(18歳 − 相続時の年齢)×10万円」を控除できる特例。

※年齢は1年未満切り捨てで計算し、18歳までの年数に1年未満の端数がある場合は切り上げる

- 相続税額から「(18歳 − 相続時の年齢)×10万円」を控除できる特例。

- 障害者控除

- 相続税額から「(85歳 − 相続開始時の年齢)×10万円または20万円」を控除できる特例。

※一般障害者は10万円、特別障害者は20万円を対象年数にかける

※年齢は1年未満切り捨てで計算し、85歳までの年数に1年未満の端数がある場合は切り上げる

- 相続税額から「(85歳 − 相続開始時の年齢)×10万円または20万円」を控除できる特例。

ただし、小規模宅地等の特例と、配偶者の税額軽減は、適用により相続税がゼロになったとしても、相続税申告は必須です。また、原則として申告期限までに遺産分割が完了している必要があります。

関連記事

- 小規模宅地等の特例とは?要件・計算方法をわかりやすく解説【フローチャート付き】

- 相続税の配偶者控除とは?計算方法と二次相続への影響を解説

- 相続税の未成年者控除とは?いくら控除される?計算方法・適用要件を解説

- 相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

【注意】1人でも払わない人がいると連帯責任になる

相続税は納税義務者がそれぞれで納付することが原則ですが、自分の分さえ払えばそれでよいというわけではありません。

相続人の中に期限までに相続税を支払わない人がいたら、ほかの相続人は「連帯納付義務」を負うことになるからです。

連帯納付義務とは

相続人の中に相続税を払わない人がいた場合、各相続人が自分の取得した財産の範囲内で未納の相続税を納付する義務。

ただし、以下の場合には連帯納付義務は免除されます。

- 申告期限等から5年以内に、税務署長から連帯納付義務者に対して「納付通知書」が発せられなかった場合

- 本来の納税義務者が「延納」の許可を受けた場合

- 本来の納税義務者が農地や非上場株式などの「納税猶予」の適用を受けた場合

つまり、各相続人がお互いに連帯して滞納分を納付しなければならないのです。

なお、連帯納付義務者が相続税を肩代わりしなければならなくなった場合、ただ未納分を支払っただけだと贈与とみなされる可能性があり、本来の納税義務者に贈与税がかかるおそれが生じます。

そのような事態を回避するため、相続税の肩代わりをすることになった場合は、連帯納付義務者と本来の納税義務者との間で金銭消費貸借契約を結び、契約書を作成しておくと良いでしょう。

形式的に契約書を作るだけでなく、実際に返済が行われている実績(通帳の記録など)や、返済可能な現実的な金額で契約することが重要です。

関連記事

相続税は誰が払ってもいい?代払い・立替は可能?

一時的な立替払いは可能だが、精算が必須

相続税は各人でそれぞれ払うことが原則ですが、一時的であれば誰かが立て替えて他の人の分を代わりに支払ったり、まとめて支払ったりすることもできます。

ただし、立替払いをした場合は必ず後から精算することが前提です。

精算しないと贈与税がかかるリスクがある

相続税の立て替え後に精算が行われない場合は、立替金の返済を免除したものとみなされ、実質的に財産を贈与したと判断される可能性があります。

そうなると、立て替えてもらった(相続税を自分で払わなかった)相続人等に贈与税がかかるおそれがあるので注意しましょう。

なお、立替金をいつまでに精算しなければならないという法律上の期限はありませんが、一括返済・分割返済を問わず、返済の約束を明確にするため金銭消費貸借契約書を作成しておくと安心です。

また、返済は現金手渡しではなく、銀行振込など記録が残る方法で行うと、立替であることを証明しやすくなります。

契約書がなかったり、現金手渡しだったりしても直ちに贈与税がかかるわけではありませんが、対策として上記のようなことをしておくと安心です。

関連記事

みなし贈与とは?該当するケースや贈与税の回避・計算方法を解説

相続税は誰がいくら払う?負担割合の計算方法

相続税額を、遺産分割と同じ割合で分けて負担

相続税は、はじめから各人の税額を別々に計算するのではなく、まず相続税額全体を算出し、それを納税負担者の間で分割します。

分割の割合は、実際の遺産分割と同じです。

たとえば遺産の半分を相続したなら、相続税額の半分を負担します。相続した遺産が4分の1なら、相続税も4分の1を負担するという仕組みです。

各人の税額(税額控除等適用前)=相続税の総額×(各人の課税価格÷課税価格の合計額)

つまり、多く財産を受け取った人ほど、相続税の負担も大きくなります。

簡単な例

- 遺産総額:1億円

- 遺産分割:妻8,000万円・長男1,000万円・長女1,000万円

- 相続税の総額630万円

この場合、実際の遺産分割の割合は妻:長男:長女=8:1:1です。

そのため、相続税の総額630万円も同じ割合で分割し、妻は504万円、長男は63万円、長女は63万円となります。

もっとも、特例「配偶者の税額軽減」を適用すれば、妻の納付税額は0円となります。

ただし、配偶者の税額軽減を適用する場合、納付税額が0円でも相続税申告は必要です。

長男・長女についても未成年者控除などを適用する場合は、上記よりも税額が下がることがあります。

相続税に適用できる特例については、関連記事『相続税の控除・特例一覧表|控除の金額や対象・要件をわかりやすく解説』をご覧ください。

各自が支払う税額の計算方法

各自が支払う税額を計算する際、まずは遺産を法定相続分どおりに分割したものとして、それと同じ割合で遺産総額を各人に振り分けます。

そしてそれぞれに割り振られた金額に合わせた税額で相続税を計算し、それらを合算します。

その後、合算した相続税額を実際の遺産分割と同じ割合で分け、各自の税額が決定するという流れです。

相続税計算の流れ

- 課税遺産総額を計算

- 法定相続分に応じて財産を分配

- 各人の仮の相続税額(法定相続分どおりに遺産分割した場合の税額)を計算

- 相続税額の合計を計算

- 実際の相続割合に応じて各人に相続税額を分配

相続税額の目安は、相続税計算機でも計算できます。

また、相続税の詳しい計算方法については、関連記事『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』をご覧ください。

相続税はいつまでにどうやって払う?

相続税は「10か月以内」に原則一括で払う

相続税は、相続の開始があったことを知った日(被相続人の死亡を知った日)の翌日から10か月以内に、申告と納付をする必要があります。この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日を期限とみなしています。

なお、申告と納付の順番は決められていないため、申告に必要な相続税申告書が完成していない場合でも、払うべき相続税の金額がわかっているなら先に納付しても問題ありません。

また、申告期限までに遺産分割が終わっていない場合には、未分割申告をする必要があります。

相続税申告書の提出先は、被相続人が住んでいた住所地を管轄する税務署です。相続税を払う人の住所地を管轄する税務署ではないので注意しましょう。

関連記事

相続税の納め方

相続税は、以下の方法で納付できます。

- 金融機関の窓口で納付

- 申告書を提出した税務署の窓口で納付

- コンビニエンスストアで納付(税額30万円以下の場合のみ)

- クレジットカード決済で納付(1回あたりの決済額に上限あり)

- 決済アプリで納付(税額30万円以下の場合のみ)

- 電子納税(e-Taxを利用したダイレクト納付やインターネットバンキング)

また、金融機関や税務署の窓口、コンビニエンスストアで納付する場合は、「相続税納付書」が必要です。これはお近くの税務署や金融機関でももらえますが、管轄の税務署でもらうと、税務署名と税務署番号が印字されているためわざわざ調べて記入する手間が省けます。

なお、インターネットでダウンロードすることはできないため注意してください。

関連記事

相続税で払うお金がない場合どうする?

納税資金を用意する方法と、間に合わない時の対処法

相続税は、原則として現金での一括払いです。

納税資金を用意する方法としては以下があります。

- 遺産から払う

- 被相続人の口座の預金を充てる

- 被相続人の生命保険金を使う

どうしても相続税として支払うお金を用意できない場合は、延納・物納という手段をとれることもあります。合わせてみていきましょう。

(1)遺産から払う|遺産分割後なら可能

相続税の申告期限までに遺産分割が完了していれば、相続した遺産から相続税を支払えます。

納付期限までに相続の手続きが終わらない場合、遺産はまだ相続人全員の共有財産という扱いになるため、原則として自由に取り崩して納付することはできません。

なお、不動産などの現金以外を相続し、現金で納付する場合は不動産を現金化するプロセスも必要になります。

(2)被相続人の口座の預金を充てる

預貯金の仮払い制度を使うと、被相続人の口座にある預貯金を引き出して相続税の支払いに使えます。この場合、遺産分割が終わっている必要はありません。

ただし、仮払い制度を利用する場合は以下の点にご注意ください。

- 仮払い制度で引き出せるのは、一定額に限られる(上限あり)

- 仮払い制度で引き出した金額は、自身の相続分と相殺される

- 仮払い制度を利用して預貯金を引き出すと、相続放棄できなくなる可能性がある

関連記事

相続で預金を引き出す方法は?死亡後のリスクと仮払い制度を解説

(3)被相続人の生命保険から払う

生命保険から支払われた保険金を相続税の支払いに充てることも可能です。

生命保険金は受取人固有の財産とみなされ遺産分割の対象にはならないため、遺産から払うときのように遺産分割を待つ必要はありません。

ただし、生命保険金には、被保険者・契約者・受取人の関係性に応じて税金がかかります。

この点については『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』にてご確認ください。

(4)延納する|分割での納付

多額の相続税を一括納付するのが困難な場合は、一定の要件を満たせば、例外的に分割払いによる「延納」が認められます。延納を申請するには、以下の要件をすべて満たす必要があります。

延納の要件

- 相続税額が10万円を超えること

- 納期限までに金銭での一括納付が困難であること

- 納期限までに「延納申請書」および「担保提供関係書類」を税務署長に提出すること

- 担保を提供すること

※延納する相続税額が100万円以下で、かつ、延納期間が3年以下である場合は不要

詳しくは『相続税の延納・物納|利用条件や利子税、担保、申請手続きを解説』をご覧ください。

(5)物納する|現金以外での納付

延納によっても金銭での納付が困難な場合は、不動産などの財産で相続税を納付する「物納」が認められることがあります。物納を申請するには、以下の要件をすべて満たす必要があります。

物納の要件

- 延納制度でも相続税納付が不可能である

- 物納にあてられる財産を所有している

※相続で取得した国内の財産であることが前提 - 納期限までに必要書類を提出する

なお、相続税の納税資金が用意できない場合の対処法として、ほかにも金融機関からの借り入れや財産の一部分割といった方法があります。

詳しくは関連記事『相続税が高すぎて払えない場合の解決方法8選|払えないとどうなるか税理士が解説』をご覧ください。

間に合わなかった時のペナルティ

相続税の申告・納付期限(被相続人の死亡を知った日の翌日から10か月以内)に間に合わなかった場合は、本来納めるべき相続税に加えて、加算税や延滞税が課される可能性があります。

また、小規模宅地等の特例や配偶者の税額軽減など、一部の特例は期限内申告が適用要件となっているため、申告が遅れると本来受けられたはずの税額軽減を受けられなくなる場合もあります。

さらに、期限までの納付ができない場合、ほかの相続人に連帯納付義務が生じます。そのまま放置するのではなく、納付期限までに延納や物納を利用できないか検討しましょう。

間に合わなかった場合のペナルティについて詳しくは、関連記事『相続税の申告期限が過ぎたらどうする?間に合わない場合の対処法とペナルティ』にて詳しく解説しています。

相続税を誰が支払うかについてよくある質問

Q. 相続税は代表者が全部払ってもいいですか?

一時的に代表者が他の相続人の分を立て替えて支払うことは可能です。

ただし、立て替えた相続税は後から精算することが前提です。

精算せずに負担したままにすると、立替分が贈与とみなされ、贈与税が課される可能性があります。

立替払いをする場合は、金銭消費貸借契約書を作成し、銀行振込など記録が残る方法で返済すると安心です。

Q. 相続放棄した人も相続税を払いますか?

原則として、相続放棄をした人は相続財産を取得しないため、相続税を支払う義務はありません。

ただし、相続放棄をしても遺言による遺贈で財産を受け取ったり、生命保険金・死亡退職金などを受け取ったりした場合は、その財産について相続税が課されることがあります。その場合は、相続税の申告・納付が必要になるケースがあります。

相続税でお困りなら税理士に相談を

相続税を支払うのは、原則として相続や遺贈によって財産を取得した人です。ただし、実際に相続税が発生するかどうかは、基礎控除額や各種特例の適用によって異なります。

また、相続税の総額は各人が取得した課税価格に応じて負担し、一時的に誰かが立て替えて支払うことも可能です。ただし、立替後に精算しない場合は贈与税が課される可能性があるため注意しなければなりません。

「誰が相続税を支払うのかわからない」「負担割合や納付方法に不安がある」という場合は、早めに税理士へ相談することをおすすめします。相続税は申告・納付期限が相続開始を知った日の翌日から10か月以内と決まっているため、余裕を持って準備を進めましょう。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士