遺贈の相続税は?基礎控除や包括遺贈・特定遺贈、不動産の遺贈も解説

遺言によって財産を受け取る遺贈は、相続人以外の人にも財産を渡せる方法です。遺贈であっても相続と同様に、相続税が生じます。

ただし、遺贈の場合は「2割加算」の対象になる可能性が高かったり、使えない非課税枠があったりして、相続の場合より税額が大きくなりがちです。

特に不動産の遺贈では、相続では生じない登録免許税が発生する場合があり、さらに不動産取得税の税率が高くなることもあります。

ほかにも遺贈においては遺留分トラブルなど様々な注意点があるため、詳しく確認していきましょう。

遺贈とは?相続との違いや税金を解説

遺贈は遺言で財産を譲ること|相続との違い一覧

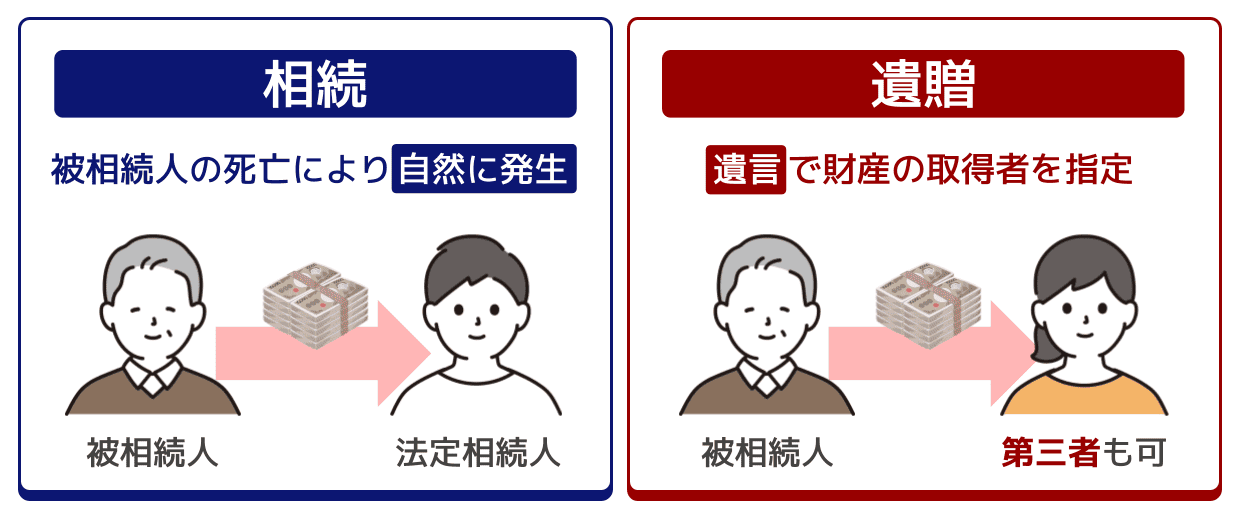

遺贈とは、被相続人(故人)が遺言によって無償で自己の財産を他人に与える行為です。

相続とは違い、遺贈の相手方は法定相続人に限りません。法定相続人以外の第三者や法人も遺贈を受けられます。遺贈を受けた人を「受遺者」といいます。

| 相続 | 遺贈 | |

|---|---|---|

| 財産の受取人 | 法定相続人 | 遺言で指定された人 ※法定相続人でもそれ以外でも可 |

| 根拠 | 民法 | 遺言 |

相続では、民法に沿って決まる「法定相続人」でないと財産を受け取れません。

例えば籍を入れていない内縁のパートナー(事実婚)は原則として法定相続人にはなれません。

また、被相続人に子がいる場合、死亡や欠格・廃除などがない限り子が法定相続人となりますが、このケースでは被相続人の孫や兄弟姉妹は法定相続人になれません。

しかし、こうした人たちにも財産を渡したい場合、遺言を残せば遺贈として財産を渡せるのです。

なお、法定相続人として財産を受け取れる人に対しても、遺贈をすることがあります。

相続では遺言がない限り、民法上のルールや遺産分割協議によって財産の分け方を決めることになります。

そこで、「この相続人にこの割合で財産を渡したい」などの希望がある場合は遺言によってその旨を示し、遺贈という形をとることがあるのです。

遺言の内容は、原則として民法や遺産分割協議よりも優先されます。

関連記事

法定相続人とは?範囲や順位、遺産分割の割合から確定方法までわかりやすく解説

遺贈された財産にかかる税金は?

遺贈による財産には、相続税がかかります。

「相続税がかかる」点は相続と同じですが、非課税枠などの扱いに違いがあるため、同じ財産でも遺贈で受け取る場合のほうが税額が高くなる場合があります。

また、不動産の遺贈では、相続では発生しない不動産取得税が発生することがあります。

登録免許税は、原則として相続でも遺贈でも発生しますが、税率に違い出ることもあり、これらの点から相続税以外の税金についても、遺贈のほうが税額が高くなりがちです。

| 税金 | 注意点 |

|---|---|

| 不動産取得税 | 相続人以外への特定遺贈で発生 |

| 登録免許税 | 相続人以外への遺贈は相続より税率が高い |

表内にある「特定遺贈」については次に詳しく解説します。

遺贈には包括遺贈と特定遺贈がある

包括遺贈と特定遺贈の違い

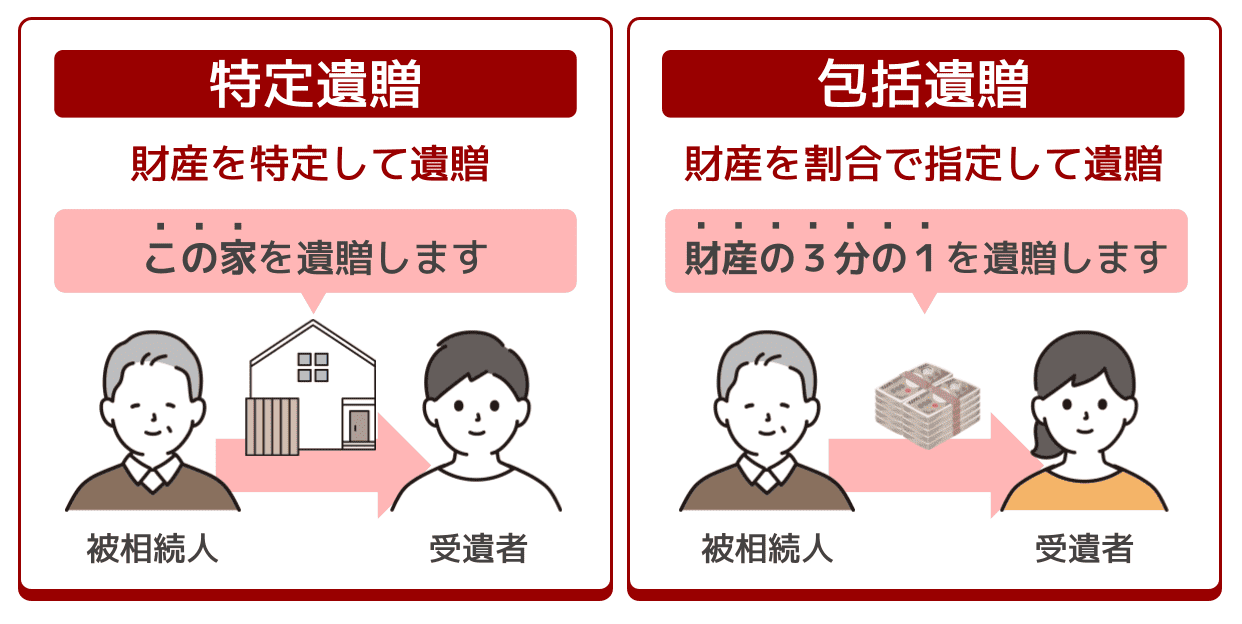

遺贈には、大きく分けて特定遺贈と包括遺贈の2種類があります。

特定遺贈

財産を特定して遺贈する方法

- 現金500万円をAさんに遺贈

- 指定した家とその土地をBさんに遺贈

包括遺贈の例

財産の割合を指定して遺贈する方法

- 財産のすべてをAさんに遺贈

- 財産の1/3をBさんに遺贈

包括遺贈では、マイナスの財産や義務も受遺者に引き継がれます。

そのため、被相続人の方は、ご自身のお考えが正しく遺言書に反映されるよう、専門家に相談のうえ、遺言書の文言を慎重にご検討ください。

包括遺贈でも特定遺贈でも相続税の扱いは同じ

包括遺贈と特定遺贈では、財産の指定方法に違いがありますが、どちらで財産を取得した場合でも、相続税の計算について特に違いはありません。

たとえば、「財産の3分の1を遺贈する」という包括遺贈でも、「○○の土地を遺贈する」という特定遺贈でも、取得した財産の価額をもとに相続税を計算します。

ただし、土地に限定した特定遺贈では小規模宅地等の特例を使える場合があるなど、どの財産を受け取るかによって適用できる制度・特例に違いが生じる場合はあるでしょう。

特に相続人以外の包括遺贈は遺留分トラブルに注意

相続人以外の人に遺贈する場合、中でも特に包括遺贈をする場合は、遺留分トラブルに注意が必要です。

相続では、兄弟姉妹以外の相続人には「最低分の取り分(遺留分)」が保証されています。

例えば相続人以外の人に「全財産の2分の1を遺贈する」といった大きな割合での包括遺贈をすると、ほかの相続人の遺留分を侵害してしまう可能性があるのです。

その結果、ほかの相続人と話し合いが必要になったり、遺留分侵害請求を受けてしまったりといったトラブルになることがあります。

遺言による相続トラブルを防ぐためにも、相続人以外へ包括遺贈を行う場合は、専門家に相談しながら内容を検討すると安心です。

遺贈でかかる相続税のポイント

基本的な計算の流れは相続と同じ

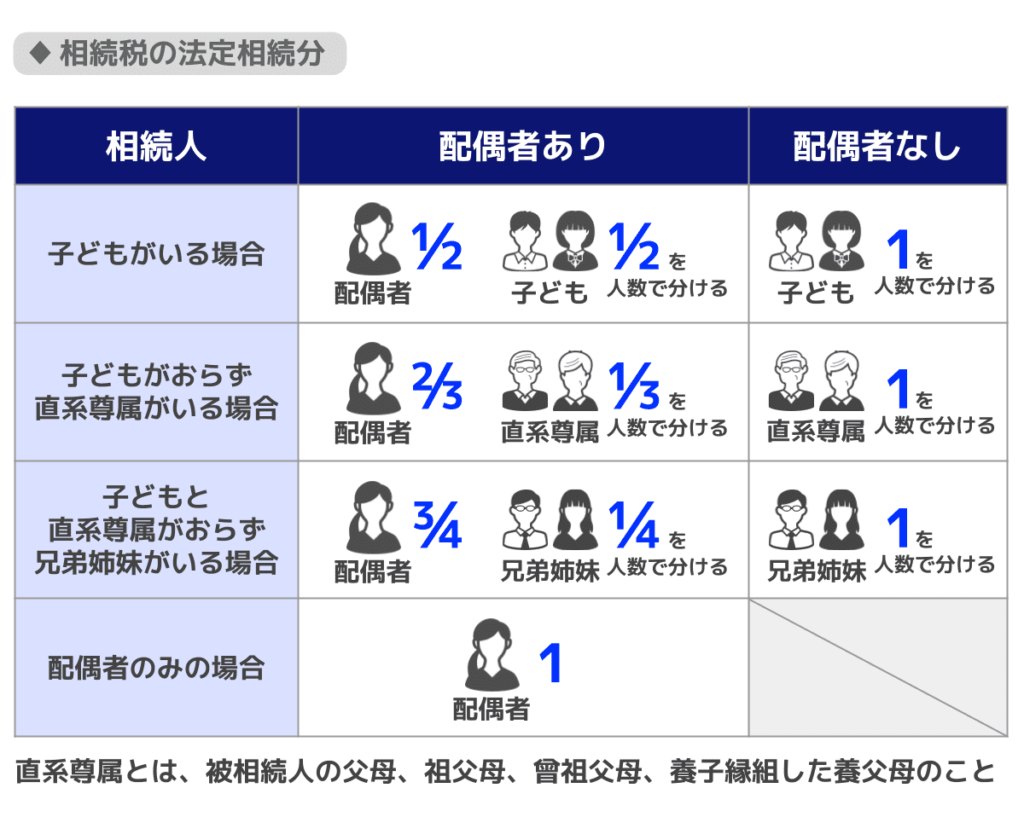

遺贈で財産を受け取る人がいた場合でも、相続税の総額は、まず法定相続人と法定相続分をもとに計算されます。

その後、受遺者も含めたそれぞれの財産の取り分に応じて、相続税の総額を按分するのです。

具体的な計算の流れは次の通りです。

- 正味の遺産額(課税価格の合計額)を求める

- 正味の遺産額から基礎控除額を引く

- 2を法定相続分に応じた割合で、各相続人に振り分ける

- 法定相続分に応じた取得金額に相続税の税率をかけてから控除額を引く

- 各相続人の算出税額を合計して相続税の総額を求める

- 相続人・受遺者が実際に受け取る財産の割合に応じて、相続税の総額を按分する

※ここで初めて受遺者も考慮される - 2割加算や各種控除を適用して各相続人の納税額を算出する

ここからは、遺贈における相続税の注意点や具体的な計算例について解説していきます。

相続税の計算についてさらに詳しく知りたい場合は、『相続税の計算方法をわかりやすく解説!概算の早見表や節税できる制度も』をぜひご覧ください。

ポイント(1)基礎控除の計算に受遺者は含めない

相続税では、基礎控除として「3,000万円+(600万円×法定相続人の数)」が正味の遺産額から差し引かれます。

この基礎控除の計算において、受遺者は「法定相続人の数」には含まれません。

つまり、受遺者が1人でも2人でも、基礎控除額には変わりがないということです。

ただし、基礎控除は相続される財産・遺贈される財産すべての合計から差し引かれるものです。よって、遺贈で受け取る財産だからといって基礎控除が適用されないわけではありません。

ポイント(2)受遺者は2割加算の対象になることが多い

相続税の計算では、配偶者や一親等の血族以外の人が財産を取得した場合、税額が2割加算されるようになっています。

配偶者や一親等の血族と判断される人は、以下の通りです。

- 配偶者

- 子供(孫養子以外の養子含む)

- 父母(養父母含む)

- 代襲相続の孫

上記のような人は遺贈せずとも相続で財産を受け取れることが多いです。そのため、遺贈では上記に該当しない、2割加算の対象となる人が財産を受け取るケースが多くなります。

例えば代襲相続ではない孫や内縁のパートナー、兄弟姉妹が遺贈で財産を受け取ると、2割加算の対象になるのです。

なお、孫の場合、代襲相続でなくても孫養子にしていれば「子」として財産を相続できます。しかし、代襲相続である場合を除き、孫養子はたとえ「子」として相続するのであっても2割加算の対象です。

孫に財産を譲りたい場合は注意点がさまざまあるため、関連記事『孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説』もあわせてお読みください。

ポイント(3)遺贈では生命保険金の非課税枠は使えない

被相続人の死亡により受け取った死亡保険金も、相続税の課税対象です。

死亡保険金には「500万円×法定相続人の数」の非課税枠がありますが、法定相続人以外の人が死亡保険金を受け取った場合は「法定相続人の数」には含まれないうえ、この非課税枠も使えません。

そのため、相続人として死亡保険金を受け取るよりも相続税が高くなりがちです。

遺贈による死亡保険金の受け取りには贈与税が課されることもある

死亡保険金は、①被保険者、②契約者、③受取人がすべて異なる場合、受取人に対して贈与税が課税されます。

契約形態ごとの死亡保険金にかかる税金について詳しくは、関連記事『生命保険の死亡保険金に相続税はかかる?非課税枠や税金の計算を解説』をお読みください。

【計算例】遺贈した場合の相続税はいくら?

次の【具体例】をもとに、相続税を計算順序に従ってご説明します。

【具体例】

- 正味の遺産額:1億円

- 相続割合:配偶者1/2 長男1/5 二男1/5 孫1/10(孫は遺贈により財産を取得)

(1)正味の遺産額(課税価格の合計額)を求める

本件では、正味の遺産額は1億円です。

(2)正味の遺産額から基礎控除額を引く

相続税の基礎控除額は、「3,000万円+(600万円×法定相続人の数)」です。

今回財産を取得するのは配偶者・長男・二男・孫ですが、孫は法定相続人ではなく受遺者なので基礎控除の計算から外します。

したがって、基礎控除額は3,000万円+(600万円×3)=4,800万円となり、正味の遺産額から基礎控除額を引いた金額は、1億円ー4,800万円=5,200万円です。

(3)相続人各人の法定相続分をかける

本件では、法定相続人は配偶者、長男、二男の3人ですので、計算は以下のとおりになります。孫は法定相続人ではないので、ここでは考慮しません。

- 配偶者:5,200万円×1/2=2,600万円

- 長男:5,200万円×1/2×1/2=1,300万円

- 二男:5,200万円×1/2×1/2=1,300万円

なお、法定相続分は以下の通りです。

(4)法定相続分に応じた取得金額に相続税の税率をかけてから控除額を引く

相続税の速算表は、以下のとおりです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記に従うと、ここでの計算は以下のようになります。

- 配偶者:2,600万円×15%ー50万円=340万円

- 長男:1,300万円×15%ー50万円=145万円

- 二男:1,300万円×15%ー50万円=145万円

(5)各相続人の算出税額を合計して相続税の総額を求める

相続税の総額は、340万円(配偶者)+145万円(長男)+145万円(二男)=630万円です。

(6)各相続人の実際の相続割合をかける

本件では、相続割合は、「配偶者1/2 長男1/5 二男1/5 孫1/10」です。この割合に応じて、(5)で求めた相続税の総額を配分します。

- 配偶者:630万円×1/2=315万円

- 長男:630万円×1/5=126万円

- 二男:630万円×1/5=126万円

- 孫:630万円×1/10=63万円

ここで初めて、相続税の計算において受遺者である孫が考慮されました。

(7)2割加算や各種控除を適用して各相続人の納税額を算出する

最後に、必要に応じて、2割加算や各種控除を適用します。

- 配偶者

配偶者の税額軽減(※)が適用されるため、納付税額は0円です。 - 長男と二男

納付額はそれぞれ126万円です。 - 孫

法定相続人ではなく遺贈により財産を取得しているので、納付税額は2割加算され、63万円×1.2=75万6,000円です。

なお、今回のケースのように法定相続人ではない孫(代襲相続人ではない場合)には、未成年者控除や障害者控除は適用されません。

※配偶者の税額軽減とは

配偶者が相続した財産のうち、「1億6,000万円」または「法定相続分」のうち多い金額までは、相続税がかからない制度

関連記事

- 配偶者の税額軽減は1.6億円以上!デメリットや適用要件も解説

- 相続税の障害者控除|等級などの要件や申告義務は?控除しきれない時はどうする?

- 孫に相続させるには?相続税はいくらから?非課税にする方法や2割加算も解説

不動産の遺贈は相続より税金が高くなりがち

特定遺贈では不動産取得税がかかる

不動産取得税は、土地や建物を取得した際に課される地方税です。

相続や包括遺贈では不動産取得税はかかりませんが、法定相続人以外が特定遺贈によって不動産を取得した場合には課税されます。

不動産取得税の課税条件を一覧表で確認しましょう。

| 法定相続人が取得 | 法定相続人以外が取得 | |

|---|---|---|

| 相続 | 課税なし | – |

| 包括遺贈 | 課税なし | 課税なし |

| 特定遺贈 | 課税なし | 課税あり |

不動産取得税の計算式は以下の通りです。

不動産取得税の計算式

固定資産税評価額 × 税率

- 固定資産税評価額は、毎年度初めに市町村から送付される固定資産税納税通知書に記載されています。

- 税率は、原則4%です。ただし、令和9年(2027年)3月31日までは、土地と住宅の税率が3%に軽減されています。

- 宅地・宅地比準土地は同期限まで課税標準が固定資産税評価額の1/2となるため、実質的な税率は1.5%相当になります。

不動産取得税の課税条件から、「法定相続人以外に不動産を遺贈する場合は、包括遺贈しよう」と思う方も多いでしょう。

しかし、不動産取得税の軽減だけを考えて包括遺贈を選択すると、マイナスの財産まで相手にわたってしまうなど意思に反する結果になることがあります。

税金を最大限抑えつつ、被相続人の気持ちに沿った遺言の作成をご希望の方は、ぜひ一度「税金の専門家」である税理士にご相談ください。

関連記事

相続では不動産取得税は原則非課税!例外ケースや減税措置も解説

遺贈は相続より登録免許税率が高い

登録免許税は、不動産の権利変更を登記する際に課される国税です。

相続でも遺贈でも、所有権移転登記を行う時点で納税義務が発生しますが、相続人でない人が遺贈で受け取る場合には、税率が高くなります。

登録免許税の計算式は以下の通りです。

登録免許税の計算式

固定資産評価額 × 税率

相続人でない人が遺贈で受け取る場合の税率は2%です。一方、相続の場合の税率は0.4%です。

たとえば、固定資産税評価額が1,000万円の不動産を相続または遺贈により引き継いだ場合、以下のような違いが生じるのです。

相続の場合:登録免許税4万円

遺贈の場合(相続人でない人):登録免許税20万円

なお、2027年3月31日までは、以下のケースでは相続でも遺贈でも、登録免許税が免除されます。

- 被相続人Aから土地を相続または遺贈で取得したBが、相続登記をしないまま死亡した場合、Bを土地の登記名義人とするための相続登記については登録免許税を免除

- 相続または遺贈で取得した土地が100万円以下の場合、登録免許税を免除

関連記事

登記手続きは法定相続人などと共同で行う

不動産を取得する場合、相続であれば相続人が1人で所有権移転登記手続きをすることが可能です。

しかし、遺贈の場合は法定相続人もしくは遺言執行者と共同で申請しなければなりません。

- 遺言執行者がいない場合

受遺者は、法定相続人全員と共同で登記申請手続きを行う必要があります。法定相続人全員の印鑑証明書を添付しなければなりません。 - 遺言執行者がいる場合

遺言書で遺言執行者が指定されている場合または家庭裁判所で遺言執行者が選任されている場合、受遺者が遺言執行者と共同で登記申請を行います。

遺贈にかかる税金の注意点

遺贈にかかる税金に関する注意点をまとめました。以下の点に注意しましょう。

遺贈にかかる税金に関する注意点

- 包括遺贈では債務も引き継ぐ点に注意

- 遺贈は放棄することもできる

- 法人への遺贈では他の税金も発生する

- 遺言作成時は遺言執行者を立てておくとスムーズ

それぞれについて解説します。

包括遺贈では債務も引き継ぐ点に注意

包括遺贈では、「財産の2分の1を遺贈する」のように割合で財産を承継するため、プラスの財産だけでなく、借金などの債務もあわせて引き継ぐ点に注意が必要です。

たとえば、預貯金や不動産などの財産がある一方で、住宅ローンや借入金が残っている場合、包括受遺者はその債務についても負担する可能性があります。

一方、特定遺贈では「○○の土地を遺贈する」のように個別の財産を指定するため、原則として指定された財産のみを取得します。

包括遺贈は、遺産全体をまとめて承継させたい場合に利用されますが、思わぬ負担が発生するケースもあるため、財産と債務の内容を十分に確認したうえで検討することが重要です。

遺贈は放棄することもできる

遺贈は受け取らずに放棄することもできます。

特に包括遺贈ではマイナスの遺産も取得することになる場合があるので、遺贈を受けたくなければ放棄の手続きをとりましょう。

なお、遺贈の放棄の方法は特定遺贈か包括遺贈かによって以下のように異なります。

- 特定遺贈の場合

法定相続人や遺言執行者に放棄の意思を伝えると放棄できる。ただし、口頭ではなく書面で放棄の意思を残しておいた方が安心。 - 包括遺贈の場合

相続の開始・包括受遺者になったことを知った時から3ヶ月以内に、遺言を残した人の最後の住所地を管轄する家庭裁判所にて放棄の手続きをする。

法人への遺贈では他の税金も発生する

法人への遺贈では、みなし譲渡課税や法人税がかかることがあります。

- みなし譲渡課税

法人に遺贈した不動産や株式、金などの含み益のある資産に対して課税される。 - 法人税

法人に財産を遺贈した場合に課税される。

なお、みなし譲渡課税が課されるのは遺贈を受けた法人ではなく、相続人です。

たとえ相続人が株式や不動産を取得していなくても、法人に遺贈された株式や不動産に対するみなし譲渡課税を支払わなければなりません。

遺言作成時は遺言執行者を立てておくとスムーズ

遺言を残す場合は、遺言内容が適正かつスムーズに実行されるよう、「遺言執行者」を立てておくことがおすすめです。

遺言執行者とは、亡くなった人の遺言内容を実行する責任を持つ人です。遺言に書かれた財産分配や手続きを確実に進める役割を持っており、遺言書で指定されるか、指定がない場合は裁判所が選びます。

遺言執行者について詳しくは『遺言執行者を選任するメリット|税理士等に依頼した場合の報酬も解説』をお読みください。

遺贈のご相談は税理士へ

ここまでご説明したとおり、遺贈でも相続税は発生し、場合によっては不動産取得税・登録免許税の負担が生じる可能性があります。

受遺者が法定相続人以外の場合、2割加算などで税金の負担が想像以上に重くなるおそれもあります。

遺贈をしたいとお考えの方は、税金面で受遺者に過度な負担が生じないか事前によく検討してみてください。

なお、遺贈を行うためには必ず遺言書が必要です。遺言書を作成する際、税理士をはじめとする専門家にぜひご相談ください。

監修者

高部孝之税理士事務所

税理士高部孝之

2019年税理士試験合格 2020年税理士登録

都内大手税理士法人にて約13年間勤務。資産税部門の責任者などを経て、2024年に独立し浅草にて資産税を強みとする税理士事務所を開業。

専門用語を用いず、平易な言葉で説明することを大切にしており、お客様が親しみやすく相談しやすい税理士を理想としています。

保有資格

税理士・FP技能士1級・相続診断士